Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

470

цтва, зі складських приміщень); т — кількість різновидів і-х кра-

діжок і рекету;

ж) від зміни політичних чинників:

р.п

1

,

о

і

і

В

П

=

=

∑

(13.9)

де В

р.п

— втрати від ризику, спричиненого можливими змінами по-

літичних чинників; П

і

— ймовірні втрати від і-го політичного чин-

ника (підвищення податкових ставок, упровадження нового мита,

зміна договірних умов тощо); о — кількість і-х політичних чинників.

У комерційному підприємництві розмір втрат від ризику ви-

значають так само, як і у виробничому підприємництві. Однак

при цьому враховують особливості чинників ризику.

Порядок розрахунку найпоширеніших втрат такий:

а) від імовірного підвищення закупівельних цін:

п.з

1

,

п

іі

і

ВЗЦОЗ

=

=⋅

∑

∑

(13.10)

де В

п.з

— втрати від можливого підвищення закупівельних цін;

ЗЦ

і

— розмір можливого підвищення закупівельної ціни і-го товару;

ОЗ

і

— обсяг закупівель і-го товару; п — кількість і-х видів товару;

б) від можливого зниження цін, за якими продають закуплений

товар:

з.п

1

,

п

і

і

і

В

ПЦ ОР

=

=⋅

∑

(13.11)

де В

з.п

— втрати від можливого зниження продажної ціни; ПЦ

і

—

розмір імовірного зниження продажної ціни і-го товару; ОР

і

—

обсяг продажу і-х товарів;

в) від імовірного зниження обсягу продажу товарів:

(

п.т

1

,

п

іі і

і

)

В

ОР ПЦ ЗЦ

=

=Δ −

∑

(13.12)

де В

п.т

— втрати від імовірного зменшення обсягу продажу това-

рів; ΔOP

і

— обсяг можливого зменшення продажу і-х товарів;

ΔПЦ

і

— ціна продажу одиниці і-го товару; ΔЗЦ

і

— закупівельна

ціна одиниці і-го товару;

Розділ 13

г) від можливої нестачі товарів (крадіжки, псування тощо):

т

1

,

п

і

і

і

В

ТПЦ

=

=⋅

∑

(13.13)

471

п Ризиêи під риємця та страхóвання ó підприємництві

де В

т

— втрати від можливої нестачі товарів; Т

і

— обсяг можливої

нестачі і-х товарів.

Визначення втрат від фінансового ризику. Специфічність

чинників ризику фінансового підприємництва зумовлює і відпо-

відний підхід до визначення розміру можливих втрат.

У зарубіжній літературі для оцінювання розміру фінансового

ризику використовують такий специфічний показник, як ставка

дисконту.

Дисконтна ставка — це відсоткова ставка, яка застосовуєть-

ся до майбутніх платежів, щоб урахувати ризик і непевність,

пов’язані з чинником часу.

Можна зробити висновок, що високий ризик означає високу

ставку дисконту (капіталізації), а малий — низьку дисконтну

ставку.

Отже, рівень ризику і розмір дисконтної ставки — поняття од-

нозначні.

Наскільки є правомірною характеристика фінансового ризику

через показник дисконтної ставки? Позитивна відповідь на це за-

питання неприпустима через такі міркування:

а) показник дисконтної ставки є величиною заздалегідь відо-

мою. Він застосовується у розрахунках теперішньої вартості гро-

шей. Коли дисконтовано майбутні доходи перевищують початкові

капіталовкладення, інвестори вкладатимуть гроші у відповідні

проекти. Отже, дисконтна ставка може належати до нормативів,

які використовують в управлінні фінансами. Тому, виходячи з ви-

значеної раніше сутності ризику, вона не може бути його виміром.

Дисконтна ставка — показник детермінований, ризик — імовірні-

сний, стохастичний;

б) припустимо, що заздалегідь установлений розмір дисконтної

ставки і дійсний її розмір збіглися. Підприємець заздалегідь роз-

рахував теперішню вартість майбутніх доходів, яка має становити,

наприклад 10 млн грн. Фактичний її розмір не відрізняється від

розрахованого. Як у планових, так і у фактичних розрахунках ви-

користовувалася дисконтна ставка. А де ж тут ризик? Його немає.

Інша річ, якщо б фактичний розмір дисконтної ставки внаслідок

дії ймовірнісних негативних чинників (можливе підвищення тем-

пів інфляції в окремі періоди часу, непередбачене зниження діло-

вої активності тощо) зріс порівняно із заздалегідь визначеним її

розміром, то цю ситуацію можна характеризувати як таку, де був

ризик.

Отже, ризик у фінансовому підприємництві пов’язаний з мож-

ливою зміною величини дисконтної ставки порівняно із заздале-

гідь визначеним її розміром. Тому принципи підходу до визна-

чення втрат від фінансового ризику є такими самими, як і ті, що

використовують у розрахунках виробничих і комерційних ризиків.

Інакше кажучи, вони будуть тоді, коли можуть з’явитися негатив-

472

ні чинники, не враховані в розрахунках очікуваних (планових)

фінансових показників.

Втрати від ризику у фінансовому підприємництві визначають у

розрізі чинників ризику.

Розмір можливих втрат вартості грошей, пов’язаних з чинни-

ком часу, розраховують так:

а) від вкладення грошей у купівлю облігацій:

от.от.о

,ВГ ВГ ВГ

′

=

−

(13.14)

де ВГ

т.о

—

розрахункова теперішня вартість грошей, вкладених у

купівлю;

т.о

В

Г

′

— ймовірна теперішня вартість грошей, вкладе-

них у купівлю облігацій, зумовлена можливими діями негативних

чинників.

При цьому:

т.о

,

В

ГІВЧАF ВЧВ

=

⋅+⋅

(13.15)

де І — відсотки за кожний період часу (рік, півріччя, квартал);

ВЧА — відсотковий чинник теперішньої вартості ануїтету; F —

номінальна ціна облігації; ВЧВ — відсотковий чинник теперіш-

ньої вартості облігації.

Ануїтет — це послідовність платежів за певні регулярні про-

міжки часу. У цьому разі ануїтетом є періодично (раз на рік, що-

півроку або щокварталу) сплачувана власникам облігацій певна

сума грошей як відсоток.

Теперішня вартість грошей — це грошова вартість майбутніх

надходжень чи доходів з поправкою на ставки дисконту (капіталі-

зації).

Відсотковий чинник теперішньої вартості ануїтету визначають

за формулою

2

11 1

... ,

(1 )

(1 ) (1 )

t

ВЧА

R

RR

=+ ++

+

++

(13.16)

де R — дисконтна ставка (коефіцієнт); t — кількість років.

Відсотковий чинник теперішньої вартості облігацій розрахову-

ють так:

1

,

(1 )

ВЧВ

R

=

+

(13.17)

Розділ 13

Ймовірну теперішню вартість грошей від купівлі облігацій у

зв’язку з можливими діями негативних чинників визначають за

формулою

т.о

,

В

ГІВЧАF ВЧВ

′

′′

=

⋅+⋅

(13.18)

473

Ризи страх вання ó êи підприємця та ó підприємництві

де ВЧА′ — відсотковий чинник теперішньої вартості ануїтету, ви-

значений з урахуванням імовірної дії негативних чинників, які

можуть привести до зростання розміру дисконтної ставки; ВЧВ′ —

відсотковий чинник теперішньої вартості облігацій, визначений з

урахуванням імовірної дії негативних чинників, які можуть при-

вести до зростання розміру дисконтної ставки;

б) від вкладення коштів у купівлю акцій. Імовірні втрати роз-

раховують з дотриманням викладених вище підходів

ат.вт.в

,ВГ А А

′

=

−

(13.19)

де ВГ

а

— втрата вартості грошей, вкладених у купівлю акцій,

пов’язана з можливою дією негативних чинників; А

т.в

— теперіш-

ня вартість дивідендів і виручки від продажу акцій, розрахована

за нормальних умов (без ризику);

т.в

А

′

— ймовірна теперішня вар-

тість дивідендів і виручки від продажу акцій, зумовлені можли-

вими діями негативних чинників.

Теперішню вартість дивідендів і виручки від продажу акцій

визначають так:

т.вц

1

,

t

іі

i

А

ДВЧА А ВЧВ

=

=⋅+⋅

∑

(13.20)

де А

т.в

— теперішня вартість дивідендів і виручки від продажу

акцій; Д

і

— розмір дивідендів за і-й період часу; ВЧА

і

— відсотко-

вий чинник теперішньої вартості ануїтету за і-й період часу; А

ц

—

ціна акції в останньому році t-гo періоду часу; t — тривалість ча-

сового періоду, на який фірма купує акції.

Імовірну теперішню вартість дивідендів та виручки від прода-

жу акцій розраховують так:

т.в

(А

′

)

т.в. ц

1

,

t

іі

i

А

Д ВЧА А ВЧВ

=

′′′′

=⋅+⋅

∑

′

(13.21)

де

і

— ймовірний розмір дивідендів за і-й період часу з ураху-Д

′

ванням можливої дії негативних чинників; ВЧА′ — імовірне зна-

чення відсоткового чинника теперішньої вартості ануїтету за і-й

період часу з урахуванням можливого зростання дисконтної став-

ки;

ц

А

′

— ймовірна ціна акції в останньому році t-гo періоду часу з

урахуванням можливої дії негативних чинників; ВЧВ′ — імовір-

ний відсотковий чинник теперішньої вартості акції з урахуванням

можливої дії негативних чинників.

При цьому порядок визначення ціни акцій залежить від їх ви-

ду. Для привілейованих акцій використовують формулу

474

ц.п

,

Д

А

R

=

(13.22)

де А

ц.п

— ціна привілейованої акції; Д — розмір постійного диві-

денду.

Звичайні акції оцінюють так:

а) акції з постійним дивідендом:

ц.п.д

,

s

Д

А

R

=

(13.23)

де А

ц.п.д

— ціна звичайної акції з постійним дивідендом; R

s

— ди-

сконтна ставка саме цих акцій;

б) акції з постійним приростом дивідендів:

ц.д.п

,

і

s

Д

А

Rq

=

−

(13.24)

де А

ц.п.д

— ціна звичайної акції з постійним приростом дивідендів;

Д

і

— сподівані дивіденди на акцію через рік (після останнього

сплаченого дивіденду); q — темп приросту дивідендів;

в) акції з непостійним приростом дивідендів:

1

ц.д

,

і

i

s

Д

А

Rq

+

=

−

(13.25)

де А

ц.ді

— ціна звичайної акції з непостійним приростом дивіден-

дів у і-му році; Д

і+1

— розмір дивідендів у наступному році за і-м

роком;

г) від інвестицій в окремі проекти з урахуванням інфляції:

пг.пг.п

,

іі

ВГ ТВ ТВ

і

′

=−

(13.26)

де ВГ

п і

— ймовірні втрати від інвестицій в окремі проекти у

зв’язку з імовірною зміною ставок дисконту та можливим зростан-

ням інфляції; ТВ

г.п і

— розрахункова теперішня вартість певних

грошових потоків, визначена на основі передбачених величин став-

ки дисконту та рівня інфляції;

г.пі

ТВ

′

— теперішня вартість тих

самих грошових потоків з урахуванням імовірних змін ставок дис-

конту та можливого зростання інфляції.

Теперішню вартість грошового потоку визначають двома спосо-

бами:

Розділ 13

1)

г.п

1

1

,

1

100

i

n

іі

k

i

i

ТВ ГП

Rt

=

=

−

⎛⎞

+

⎜⎟

⎝⎠

∑

(13.27)

475

Ризиêи підприємця та страхóвання ó підприємництві

де ГП

і

— грошові потоки в і-му періоді часу; Ц — рівень інфля-

ції, %; п — кількість часових періодів, роки; k

t

— k-й часовий пері-

од інфляції;

2)

г.п

1

1

100

п

i

іі

і

t

ТВ ГП ВЧВ

=

⎛⎞

=+

⎜⎟

⎝⎠

∑

.

(13.28)

Методика оцінювання підприємницького ризику. Оціню-

вання ризику на основі показників ймовірності виникнення втрат

певного рівня використовують у відповідних розрахунках за ми-

нулий період, коли вже відома вся кількість втратних і виграшних

випадків. Для планового періоду, в якому втратні випадки на-

копичуються поступово та їхня кількість буде відома аж напри-

кінці цього періоду, такий підхід прямого оцінювання ризику не-

можливий. Постає запитання, як оцінити в певній ситуації рівень

підприємницького ризику, що періодично може виникати? Це за-

вдання вирішують за допомогою попередньо побудованої на основі

даних минулих років кривої розподілу ймовірностей виникнення

певного рівня втрат прибутку (кривої ризику). Якщо під час ви-

значення ймовірності втрат за минулі роки порівнювали кількість

втратних випадків певного рівня із загальною кількістю втратних

і виграшних випадків, то для її розрахунку в плановому періоді

досить знати розмір втрат. На основі кривої ризику встановлюють

рівень імовірності, який відповідає певному розміру втрат.

Отже, сутність проблеми зводиться до побудови кривої ризику.

Послідовність цього процесу така. На першому етапі встановлю-

ють зони ризику, в межах яких втрати не перевищують певного

визначеного рівня.

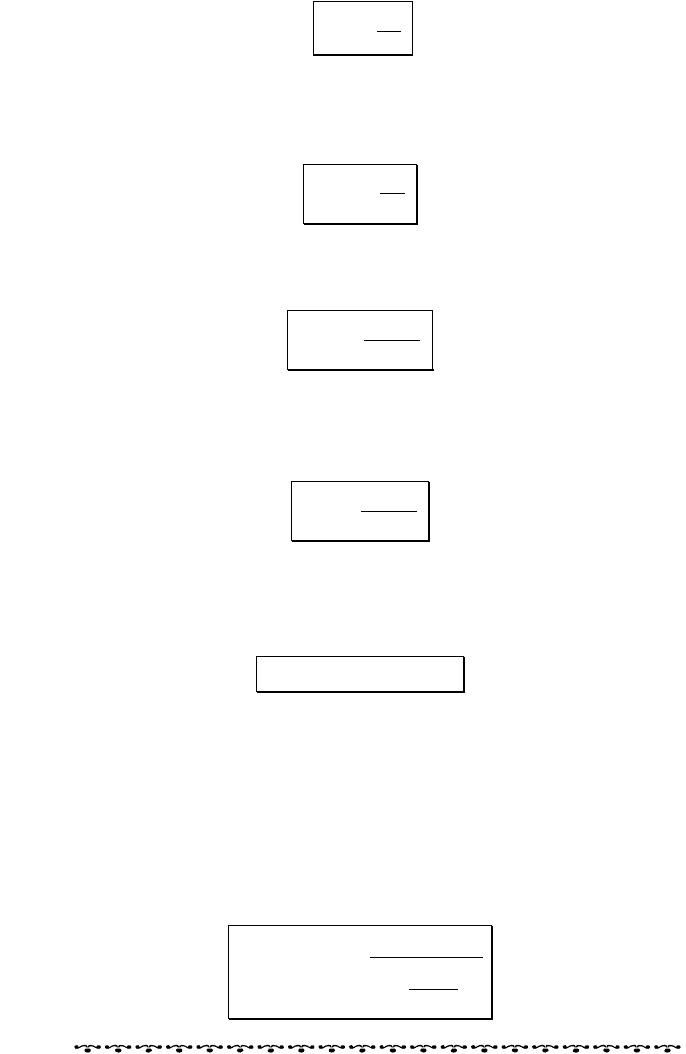

Основні зони ризику показано на рис. 13.3. Як бачимо, залежно

від розміру втрат можуть бути чотири зони ризику: безризикова;

допустимого ризику; критичного ризику; катастрофічного ризику.

ВИГРАШ

(від’ємні втрати)

ВТРАТИ

Безризикова

зона

0

Зона

допустимого

ризику

А

Зона

критичного

ризику

Б

Зона

катастрофіч-

ного ризику

В

Рис. 13.3. Основні зони ризику:

А — розмір втрат, що дорівнює сумі очікуваного прибутку; Б — розмір втрат, що

дорівнює розміру очікуваної виручки; В — розмір втрат, що дорівнює майновому

стану підприємства

476

Розділ 13

Безризиковою є зона, де немає будь-яких втрат під час здійс-

нення господарських операцій.

Зона допустимого ризику характеризується можливим розмі-

ром втрат, що не перевищують розміру очікуваного прибутку. У

найгіршому разі фірма може втратити весь прибуток, в іншому —

за умови сприятливого збігу обставин втрати будуть незначними.

Основні риси зони допустимого ризику такі: часті випадки на-

стання ризику; незначний розмір втрат, що припадає на одну ри-

зиковану ситуацію; велика ймовірність виникнення втрат певного

рівня; втрати підлягають точному розрахунку в межах одного ро-

ку; настання ризикованих подій не приводить систему до зміни

певних цілей.

Зона критичного ризику — це зона, в якій можливий розмір

втрат перевищує прибуток, але не більше, ніж розмір виручки.

Інакше кажучи, коли будуть втрати в зоні критичного ризику, то

підприємець може не тільки не отримати ніякого прибутку, а й

втратити всі кошти, вкладені в господарську справу.

Характерними ознаками критичного ризику є:

нечасті випадки настання ризику;

середній рівень імовірності виникнення певного рівня втрат;

порушення системи, що призводить до зміни поставлених цілей.

Зона катастрофічного ризику — найнебезпечніша, можливі

втрати в якій перевищують виручку і можуть досягти розміру, що

дорівнює майновому стану підприємства. До катастрофічного ри-

зику прирівнюють ризики, пов’язані з прямою небезпекою для

життя працівників, виникненням екологічних катастроф, неза-

лежно від розміру втрат.

Основними рисами зони катастрофічного ризику є:

вкрай рідкісні випадки настання ризику;

дуже низька ймовірність виникнення втрат певного рівня;

низький рівень передбачуваності ризику або навіть і сумнів-

ність його передбачення;

настання ризику може призвести до банкрутства, краху або

ліквідації фірми.

Водночас було б некоректним стверджувати, що критичний чи

катастрофічний ризик є взагалі неприпустимим. Усе залежить від

того, яка ймовірність виникнення того чи іншого ризику і які допу-

стимі його рівні. Маючи такі дані, можна дійти висновку щодо здій-

снення чи нездійснення ризикових підприємницьких операцій.

13.6. Оцінювання ризиêів êільêісними

методами — êвантифіêація

Статистичний метод. Одним з найпоширеніших методів кі-

лькісного аналізу ризиків різних видів господарської діяльності є

статистичний метод. Він ґрунтується на аналізі коливань оцінного

477

ê мця т в підприємництві Ризи и підприє та с рахó ання ó

показника, який характеризує результативність дій підприємства за

певний період часу. Як оцінний показник звичайно використовують

величину втрат, що були допущені в минулих періодах господарської

діяльності, наприклад, недоотримання доходу чи прибутку.

Залежно від результативності дій за аналізований період часу і

рівня втрат, діяльність підприємства відносять до однієї з п’яти

зон ризику (рис. 13.4): безризикова зона, зона мінімального ризи-

ку, зона підвищеного ризику, зона критичного ризику, зона не-

припустимого ризику.

Втрати Надбання

V IV ІІІ ІІ І

Г В Б А 0

Зона

неприпусти-

мого ризику

Зона

критичного

ризику

Зона

підвищеного

ризику

Зона

мінімального

ризику

Безризикова

зона

У

т

> П

ч

У

т

≤ П

ч

П

ч

У

т

≤ В

д

У

т

≤ В

д

В

д

У

т

≤ В В

У

т

≈ ВК ВК

Рис. 13.4. Схема зон ризику

Умовні позначення: В — виторг; П

ч

— чистий прибуток;

ВК — власні кошти підприємства; В

д

— валовий дохід; У

т

— втрати

Зоною ризику називають деяку частину загальних втрат, у

межах якої вони не перевищують встановленого граничного зна-

чення.

Результати діяльності підприємства відносять до певної зони

ризику залежно від рівня втрат.

Рівень втрат визначають залежно від частки втрат у загальній

величині власних коштів підприємства.

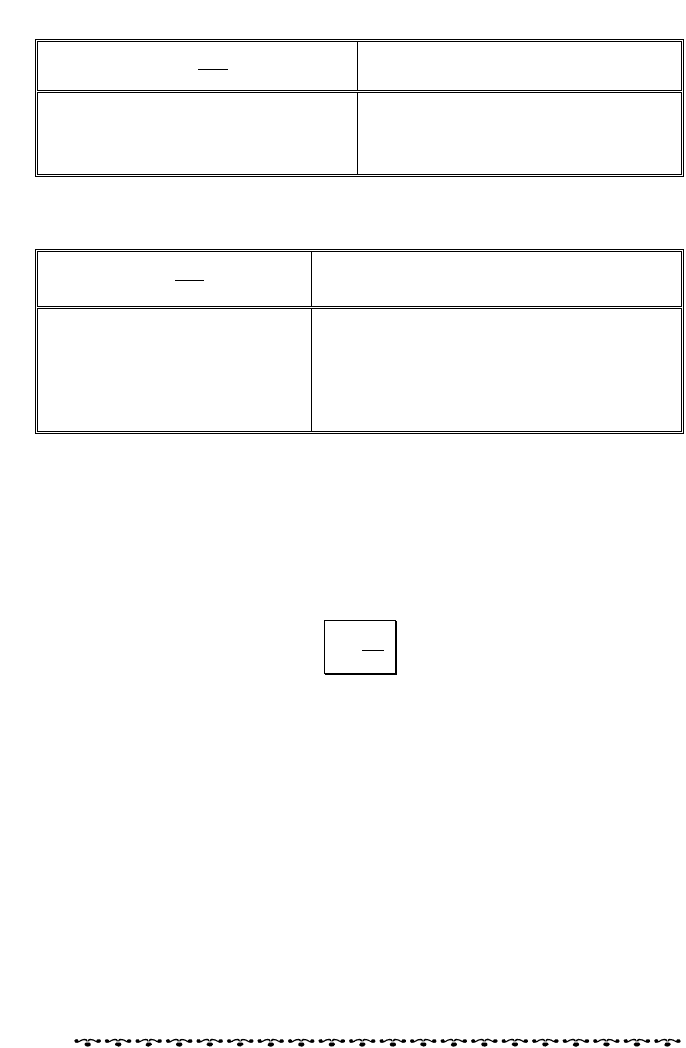

Для кількісного оцінювання рівня втрат уводять поняття кое-

фіцієнта ризику К, який можна розраховувати як відношення:

всього капіталу підприємства до суми його активів;

розміру втрат до величини власних коштів підприємства

(табл. 13.4);

очікуваного значення втрат до очікуваного значення доходу

або прибутку (табл. 13.5) тощо.

У розглянутому варіанті статистичного методу значення кое-

фіцієнта ризику є скоріше нормованими, що характеризують пев-

ний рівень втрат, а не розрахованими відповідно до викладеного

вище.

478

Таблиця 13.4. Рівні ризику залежно від співвідношення величини

можливих утрат і величини власних коштів підприємства

т

У

К

В

К

=

Рівень ризику

К ≤ 0,25 Прийнятний

0,25 < К ≤ 0,50 Припустимий

0,50 < К ≤ 0,75 Критичний

К > 0,75 Катастрофічний

Таблиця 13.5. Типи поведінки особи, що приймає рішення залежно

від співвідношення очікуваних значень утрат Е

ут

і надбань Е

нд

ут

нд

Е

К

Е

=

Тип поведінки

К ≤ 0,2 Песимістичний

0,2 < К ≤ 0,4 Обережний

0,4 < К ≤ 0,6 Середньоризикований

0,6 < К ≤ 0,8 Ризикований

0,8 < К ≤ 1 Високого ступеня ризику

К > 1 Азартний

Так, втратам у розмірі половини чистого прибутку відповідає

коефіцієнт ризику 0,125, а втратам усього чистого прибутку — 0,25

(зона мінімального ризику). Відповідно, втратам у розмірі валово-

го доходу відповідає коефіцієнт ризику 0,5, а в розмірі його поло-

вини — 0,375 (зона підвищеного ризику) та ін.

Частоту виникнення певного (і-го) рівня втрат визначають за

формулою

,

i

n

f

N

=

(13.29)

де п — кількість випадків настання конкретного рівня втрат; N —

загальна кількість випадків у статистичній вибірці, що включає й

успішно здійснені операції цього виду.

Метод оцінки фінансової стійкості (аналізу доцільності

витрат). Метод орієнтований на оцінювання фінансової стійкості

підприємства (проекту) й на ідентифікацію на цій основі потен-

ційних зон ризику.

Виділяють два його різновиди: 1) фіксація фінансового стану

підприємства (оцінювання фінансової стійкості); 2) зіставлення

фінансової стійкості підприємства до і після впровадження аналі-

зованого проекту (оцінювання доцільності витрат). Віднесення

фактичного або прогнозованого (внаслідок упровадження проекту)

стану підприємства до однієї із зон фінансової стійкості (нестійкос-

ті), і відповідно, зон ризику, здійснюється на основі аналізу достат-

ності обігових коштів (власних або позичкових) для формування

Розділ 13

479

та Ризиêи підприємця страхóвання ó підприємництві

запасів і покриття витрат, пов’язаних з виконанням розглянутих

видів діяльності (проектів).

Для цього використовують такі показники:

±Е

с

надлишок (+) або нестача (–) власних обігових коштів, не-

обхідних для функціонування підприємства або реалізації проек-

ту;

±Е

т

надлишок (+) або нестача (–) власних, а також середньо- і

довготермінових позичкових обігових коштів;

±Е

п

надлишок (+) або нестача (–) загальної величини обігових

коштів (з урахуванням середньо- і довго-, а також короткотерміно-

вих кредитів і позик).

Ці показники відповідають показникам забезпеченості запасів

і витрат джерелами їхнього формування.

Для визначення їх використовують балансову модель стійкості

фінансового стану підприємства, що має такий вигляд:

a вс.дкк

,OZR ДК КR++ = + + +

(13.30)

де О — основні засоби і вкладення; Z — запаси і витрати; R

a

—

грошові кошти, короткотермінові фінансові вкладення, дебіторсь-

ка заборгованість та інші активи; Д

в

— джерела власних коштів;

K

c.д

— середньо-, довготермінові кредити і позичкові кошти; К

к

—

короткотермінові кредити (до 1 року), позички, не погашені в тер-

мін; R

к

— кредиторська заборгованість і позичкові кошти.

Аналітичний метод для оцінювання ризику передбачає ви-

користання традиційних показників, які застосовують під час оці-

нювання ефективності інвестиційних й інноваційних проектів, —

період окупності, внутрішню норму прибутковості, індекс рентабе-

льності, чистий зведений дохід. Порівнюючи значення переліче-

них показників альтернативних проектів, визначають їхній сту-

пінь ризику.

Метод аналізу чутливості (критичних значень). Суть

методу полягає у виявленні чутливості оцінних показників проек-

ту зі зміною значень вхідних величин.

Використовуючи цей метод, шукають відповіді на такі запи-

тання:

Наскільки може відхилитися значення однієї або кількох вхід-

них величин від заданих значень (наприклад, наскільки можуть

бути знижені ціни або обсяги збуту продукції) за умови, що оцін-

ний показник не вийде за припустимі межі (наприклад, чистий

зведений дохід буде не меншим від нуля)?

Наскільки зміниться значення оцінного показника за задано-

го відхилення однієї або кількох вхідних величин від заздалегідь

установлених їхніх значень?

Нормативний метод ґрунтується на використанні системи

фінансових коефіцієнтів, таких як: