Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

рух коштів, отриманих для здійснення заходів цільового призначен-

ня (в тому числі отримана гуманітарна допомога).

Kошти цільового фінансування і цільових надходжень мо-

жуть надходити як субсидії, асигнування з бюджету та позабюджет-

них фондів, цільові внески фізичних та юридичних осіб тощо.

За кредитом рахунку 48 “Цільове фінансування і цільові

надходження” відображаються кошти цільового

призначення, отри-

мані як джерело фінансування певних заходів, за дебетом — викори-

стані суми за певними напрямками, визнання їх доходом, а також по-

вернення невикористаних сум.

Аналітичний облік коштів цільового фінансування і цільових

надходжень та витрат провадиться за їх призначенням та джерелами

надходжень.

Узагальнення облікових даних по рахунках 4 класу здійс-

нюється при журнально

-ордерній формі обліку у журналі-ордері №

7, а при спрощеній формі бухгалтерського обліку — у розділі ІІІ і ІV

Відомості 5-М (див. дод. А 5).

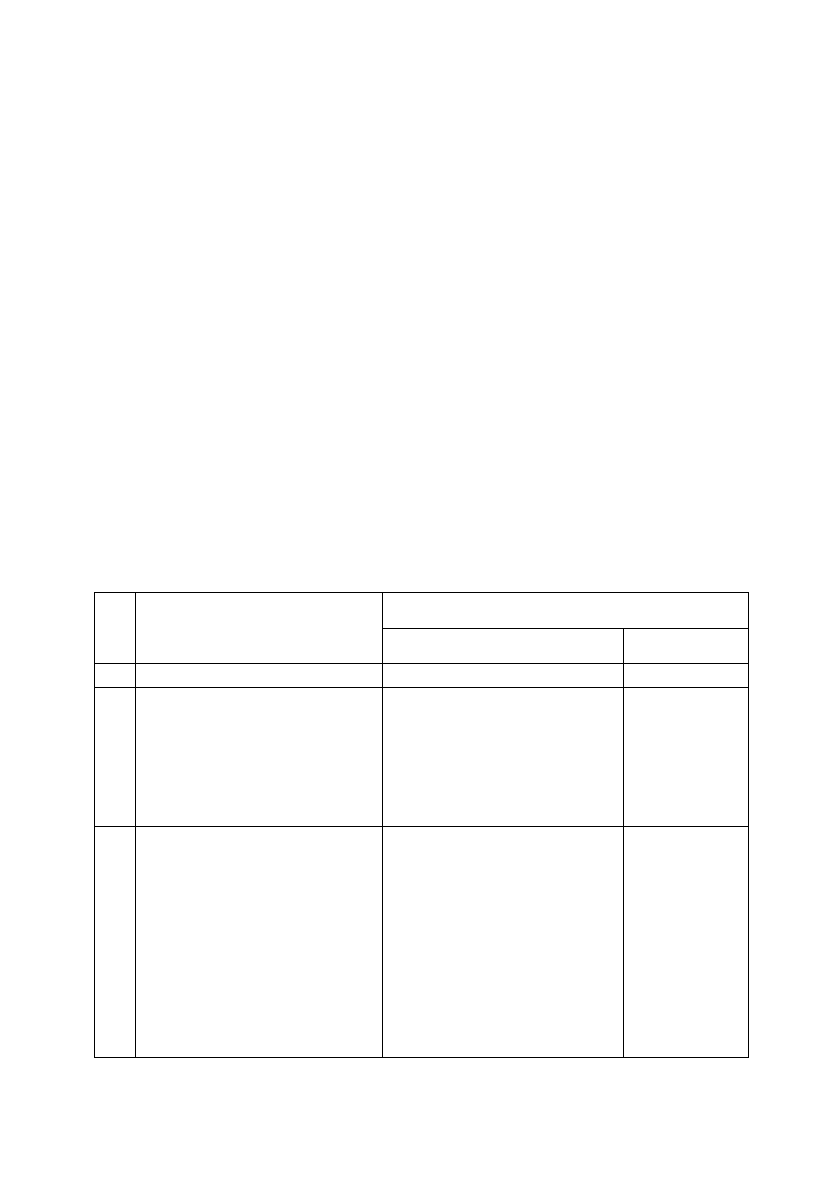

Таблиця 10.1.

Kореспонденції рахунків по обліку власного капіталу

551

Кореспондуючі рахунки №

п/п

Зміст господарської

операції

Дебет Кредит

1 2 3 4

1. Проведено підписку на

акції акціонерного

товариства у розмірі

статутного капіталу,

визначеного у

засновницьких документах

46 “Неоплачений капітал” 40 “Статут-

ний капітал”

2. Відображено внесення

засновниками грошових і

матеріальних ресурсів в

рахунок їх вкладу до

статутного капіталу

10 “Основні засоби”

12 “Нематеріальні активи”

14 “Довгострокові

фінансові інвестиції”

20 “Виробничі запаси”

28 “Товари”

30 “Каса”

31 “Рахунки в банках”

35 “Поточні фінансові

інвестиції”

46 “Неопла-

чений

капітал”

552

Продовження таблиці 10.1.

1 2 3 4

3. Відображено перевищення

внесків засновників над

сумою визначеного

статутного капіталу

10 “Основні засоби”

12 “Нематеріальні

активи”

14 “Довгострокові

фінансові інвестиції”

20 “Виробничі запаси”

28 “Товари”

30 “Каса”

31 “Рахунки в банках”

35 “Поточні фінансові

інвестиції”

422 “Інший

вкладений

капітал”

4. Відображено збільшення

статутного капіталу за

рахунок прибутку

підприємства

433 “Прибуток,

використаний у

звітному періоді”

40 “Статут-

ний капітал”

5. Збільшено статутний

капітал за рахунок

належних до сплати

дивідендів акціонерам

671 “Розрахунки за

нарахованими

дивідендами”

40 “Статут-

ний капітал”

Викуплено власні акції

підприємством у своїх

акціонерів:

– по номіналу

45 “Вилучений капітал” 30 “Каса”

31 “Рахунки в

банках”

– на суму перевищення

номінальної вартості над

ціною викупу

45 “Вилучений капітал” 733 “Інші

доходи від

фінансових

операцій”

6.

– на суму перевищення

ціни викупу над

номінальною вартістю

952 “Інші фінансові

витрати”

45 “Вилу-

чений капітал”

Відображено реалізацію

підприємством

викуплених акцій

– на суму номіналу

30 “Каса”

31 “Рахунки в банках”

45 “Вилуче-

ний капітал”

7.

– на суму перевищення

вартості продажу над

номінальною вартістю

30 “Каса”

31 “Рахунки в банках”

421 “Емісій-

ний дохід”

553

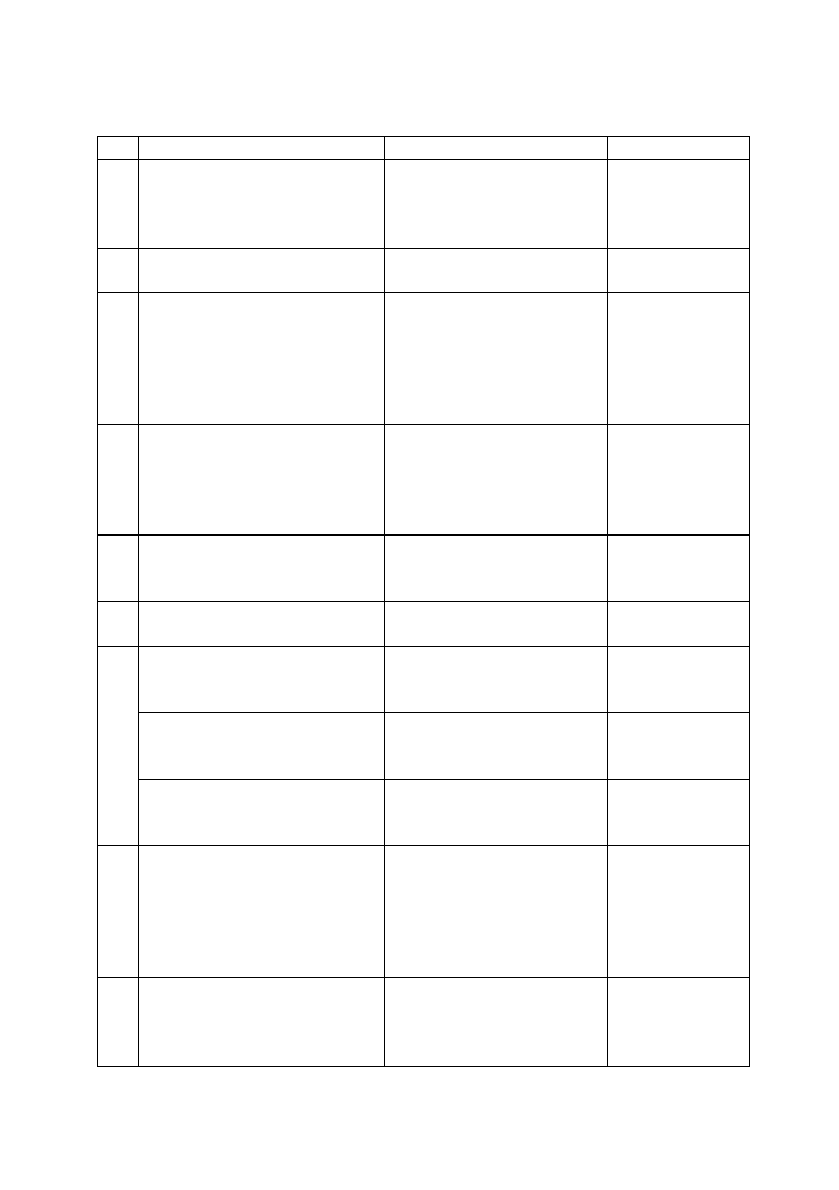

Продовження таблиці 10.1.

1 2 3 4

– на суму перевищення

номінальної вартості над

вартістю продажу

421 “Емісійний дохід”

443 “Прибуток,

використаний у

звітному періоді”

45 “Вилуче-

ний капітал”

8. Анульовано частину

викуплених акцій

40 “Статутний капітал” 45 “Вилуче-

ний капітал”

9. Проведено дооцінку

активів підприємства

10 “Основні засоби”

12 “Нематеріальні

активи”

20 “Виробничі запаси”

26 “Готова продукція”

28 “Товари”

423 “Дооцін-

ка активів”

10. Відображено вартість

безоплатно одержаних

активів

10 “Основні засоби”

12 “Нематеріальні

активи”

14 “Довгострокові

фінансові інвестиції”

424 “Безоп-

латно

одержані

необоротні

активи”

11. Відображено отриманий

прибуток підприємством

79 “Фінансові

результати”

441 “При-

буток нероз-

поділений”

12. Відображено отриманий

збиток підприємством

442 “Непокриті збитки” 79 “Фінансові

результати”

Використано прибуток на:

–збільшення резервного

капіталу

443 “Прибуток,

використаний у

звітному періоді”

43 “Резервний

капітал”

– нарахування дивідендів

за акціями

443 “Прибуток,

використаний у

звітному періоді”

67 “Розрахун-

ки з учасника-

ми”

13.

– нарахування премії

працівникам підприємства

443 “Прибуток,

використаний у

звітному періоді”

66 “Розрахун-

ки за виплата-

ми праівникам”

14. Відображено створення на

підприємстві фонду на

оплату відпусток

23 “Виробництво”

91 “Загальновиробничі

витрати”

92 “Адміністративні

витрати”

93 “Витрати на збут”

471 “За без-

печення

виплат

відпусток”

15. Нараховано працівникам

відпускні за рахунок

фонду забезпечення

виплат відпусток

471 “Забезпечення

виплат відпусток”

66 “Розрахун-

ки за виплата-

ми праівникам”

Розділ 11.

Облік розрахунків підприємства

В розділі розглядаються наступні питання:

11.1. Облік розрахунків з підзвітними особами

11.2. Облік розрахунків за кредитами банків та

іншими кредитними ресурсами

11.3. Облік розрахунків з постачальниками та

підрядниками, покупцями та замовниками

11.4. Облік розрахунків з бюджетом та поза-

бюджетними фондами

11.5. Облік розрахунків з учасниками

11.6. Облік розрахунків векселями

11.1. Облік розрахунків з підзвітними

особами

З метою вирішення виробничих потреб підприємтсва, його

працівникам можуть видаватися під звіт грошові засоби.

Особи, які одержали готівку під звіт (у т.ч. на відрядження у ме-

жах України), зобов’язані подати до бухгалтерії підприємства або цен-

тралізованої бухгалтерії звіт про витрачені суми. Готівка, що видана під

звіт, але з якихось причин

не витрачена (частково або в повній сумі),

має бути повернена до каси підприємства одночасно з авансовим звітом

не пізніше наступного робочого дня після видачі її під звіт (за відряд-

женням — не пізніше 3 робочих днів після повернення з відрядження,

на закупівлю сільськогосподарської продукції та заготівлю вторинної

сировини — не пізніше 10 робочих днів з

дня видачі її під звіт). Якщо

з каси підприємства його працівнику одночасно видано готівку на

відрядження та кошти під звіт для вирішення у цьому відрядженні ви-

робничих чи господарських питань (у тому числі і для закупівлі

сільськогосподарської продукції та заготівлі вторинної сировини чи

вторсировини), то підзвітна особа незалежно від строку відрядження

протягом трьох

робочих днів після повернення з відрядження повинна

подати до бухгалтерії підприємства одночасно звіт про суму, що була їй

554

видана для вирішення виробничих (господарських) питань, та авансо-

ваний звіт про витраченні кошти безпосередньо на відрядження.

Нормативним документом, який врегульовує питання поряд-

ку відрядження працівників підприємств усіх форм власності є

“Інструкція про службові відрядження в межах України та за кор-

дон”, затверджена наказом Міністерства фінансів України №59 від

13.03.1998 року.

Даною інструкцією

визначено, що службовим вiдряджен-

ням вважається поїздка працiвника за розпорядженням керiвника

пiдприємства, установи, органiзацiї (далi — пiдприємство) на певний

строк до iншого населеного пункту для виконання службового дору-

чення поза мiсцем його постiйної роботи.

Витрати на вiдрядження особи, яка перебуває в трудових

вi

дносинах з платником податку, включаються до складу валових ви-

трат платника податку лише за наявностi документiв, що пiдтверджу-

ють зв’язок такого вiдрядження з основною дiяльнiстю

пiдприємства, а саме: запрошень сторони, яка приймає i дiяльнiсть

якої збiгається з дiяльнiстю пiдприємства, що

направляє у вiдряджен-

ня; укладеного договору (контракту) та iнших документiв, якi врегу-

льовують або засвiдчують бажання встановити цивiльно-правовi

вiдносини; документiв, що засвiдчують участь вiдрядженої особи в

переговорах, конференцiях або симпозiумах, якi проводяться за тема-

тикою, що стосується основної дiяльност

i пiдприємства, яке вiдряд-

жає працiвника.

Окремим видом витрат, що не потребують спецiального

документального пiдтвердження, є добовi витрати (видатки на хар-

чування та фiнансування iнших особистих потреб фiзичної особи),

норми яких встановленi вiдповiдно до постанови Kабiнету

Мiнiстрiв України вi

д 23.04.99 № 663 “Про норми вiдшкодування ви-

трат на вiдрядження в межах України та за кордон”.

Добовi витрати в межах України вiдшкодовуються в

єдинiй сумi незалежно вiд статусу населеного пункту.

Днем вибуття у вiдрядження вважається день вiдправлення

поїзда, лiтака, автобуса або iншого транспортного засобу з м

iсця

постiйної роботи вiдрядженого працiвника, а днем прибуття iз вiдря-

дження — день прибуття транспортного засобу до мiсця постiйної ро-

боти вiдрядженого працiвника. При вiдправленнi транспортного засо-

бу до 24-ї години включно днем вибуття у вiдрядження вважається

поточна доба, а з 0-ї

години i пiзнiше — наступна доба. Якщо станцiя,

пристань, аеропорт розташованi за межами населеного пункту, де

працює вiдряджений, у строк вiдрядження зараховується час, який

555

потрiбний для проїзду до станцiї, пристанi, аеропорту. Аналогiчно

визначається день прибуття вiдрядженого працiвника до мiсця

постiйної роботи.

На працiвника, який перебуває у вiдрядженнi, поширюється

режим робочого часу того пiдприємства, до якого вiн вiдряджений.

Якщо працiвник спецiально вiдряджений

для роботи у

вихiднi або святковi й неробочi днi, то компенсацiя за роботу в цi днi

виплачується вiдповiдно до чинного законодавства.

Якщо працiвник вiдбуває у вiдрядження у вихiдний день, то

йому пiсля повернення з вiдрядження в установленому порядку на-

дається iнший день

вiдпочинку.

За вiдрядженим працiвником зберiгається мiсце роботи (по-

сада) та середнiй заробiток за час вiдрядження, в тому числi й за час

перебування в дорозi.

Середнiй заробiток за час перебування працiвника у вiдряд-

женнi зберiгається на всi робочi дн

i тижня за графiком, установленим

за мiсцем постiйної роботи.

Kерiвник пiдприємства може встановлювати додатковi обме-

ження щодо сум та мети використання коштiв, наданих на вiдряд-

ження. Указанi обмеження встановлюються наказом (розпоряджен-

ням) керiвника пiдприємства.

Порядок відрядження в межах України

Направлення працiвника пiдприємства у вiдрядження

здiйснюється керiвником пiдприємства або його заступником i

оформляється наказом (розпорядженням) iз зазначенням: пункту

призначення, назви пiдприємства, куди вiдряджений працiвник,

строку й мети вiдрядження.

Строк вiдрядження визначається керiвником або його за-

ступником, але не може перевищувати 30 календарних

днiв.

Термiн вiдрядження працiвникiв, якi направляються для ви-

конання в межах України монтажних, налагоджувальних, ремонтних

i будiвельних робiт, не повинен перевищувати термiну будiвництва

об’єктiв.

Рiшення про службове вiдрядження керiвникiв центральних i

мiсцевих органiв виконавчої влади приймається

вiдповiдно до вимог

постанови Kабiнету Мiнiстрiв України вiд 15.03.2002 р. №337 “Про

службові відрядження в межах України керівників органів

виконавчої влади та Секретаріату Кабінету Міністрів України”, яким

передбачено, що рiшення про службове вiдрядження в межах Ук-

556

557

Штамп підприємства,

установи, організації

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

Україна

Виробниче об’ єднання

“ Росток”

ідентифікаційний код 00547038

02415 м . Київ вул. Ростова 9

Р / Р 20063404705507

В Подільському відділені філії

АКБ Пріоритет м . Києва

МФО 340560

№

т. 4503310

“

” 200 р.

558

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

раїни приймається щодо:

а) Першого віце-прем’єр-міністра та віце-прем’єр-міністрів

України, міністрів, Міністра Кабінету Міністрів України, Голови Ради

міністрів Автономної Республіки Крим, голів обласних, Київської та

Севастопольської міських державних адміністрацій — Прем’єр-

міністром України, а в разі його відсутності — Першим віце-

прем’єр-міністром України;

б) керівників центральних

органів виконавчої влади (крім

міністерств) — віце-прем’єр-міністрами України згідно з розподілом

функціональних повноважень;

в) першого заступника та заступників Міністра Кабінету

Міністрів України — Міністром Кабінету Міністрів України;

г) перших заступників та заступників міністрів, перших заступ-

ників та заступників керівників інших центральних органів виконавчої

влади — відповідно міністрами, керівниками інших центральних

органів виконавчаої влади;

д) голів районних державних адміністрацій — керівником

органу виконавчої влади вищого рівня, а в разі його відсутності —

особою, яка його заміщає.

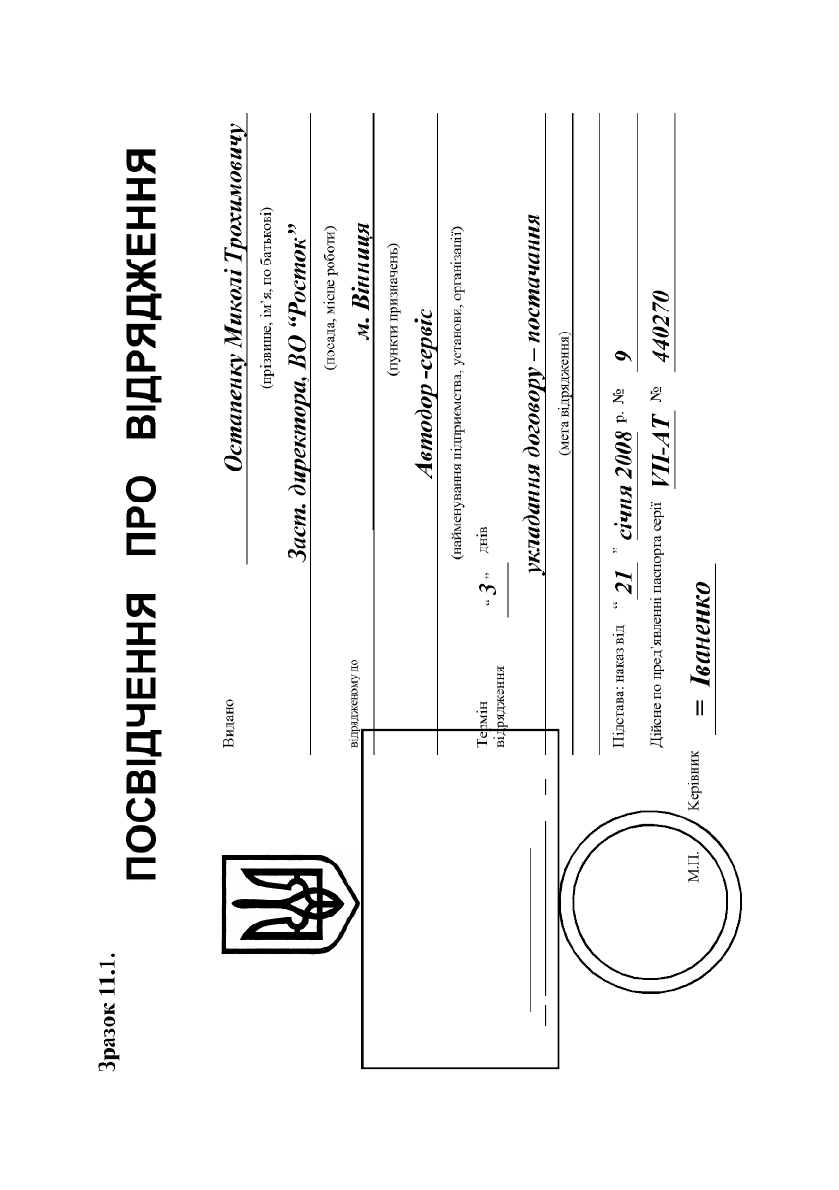

Дані наказу знаходять своє відображення у посвідченні про

відрядження, яке видається відрядженому працівнику на руки. Типо-

ва форм зазначеного документа наведена у зразку 11.1.

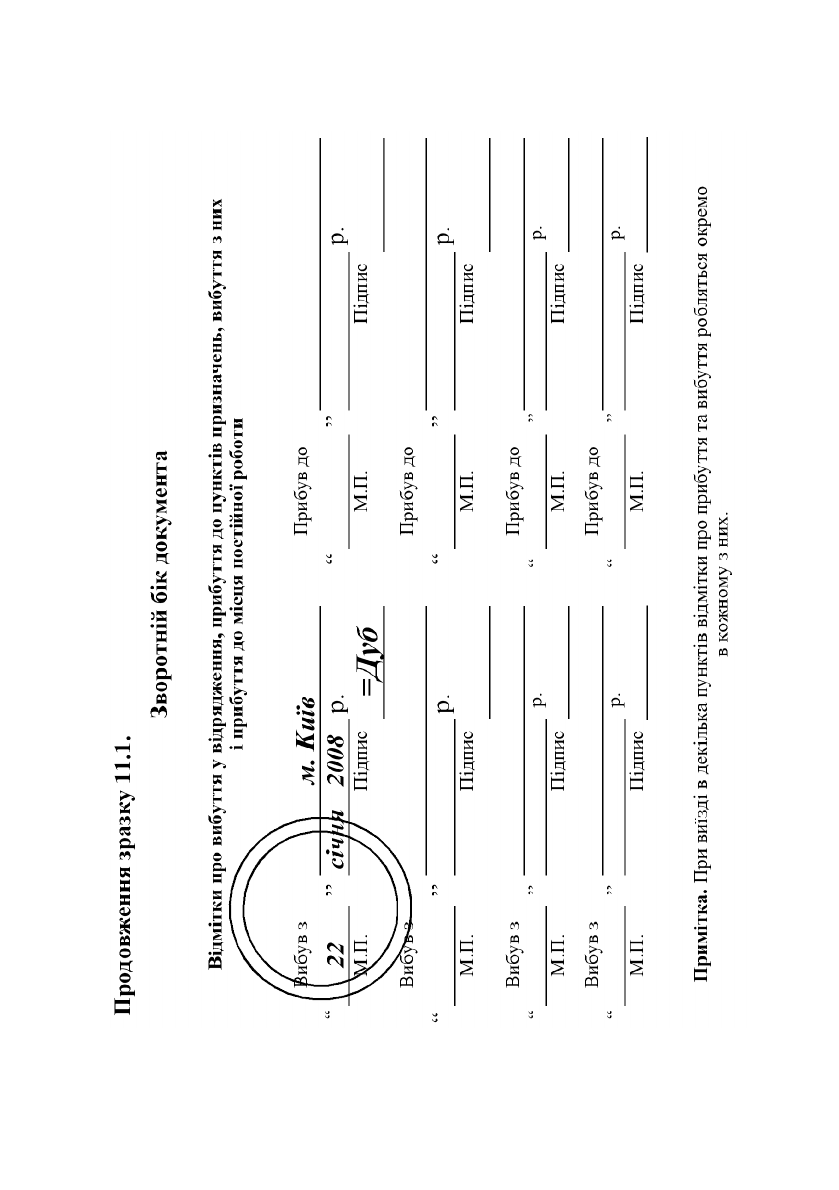

Фактичний час перебування у вiдрядженнi визначається за

вi

дмiтками в посвiдченнi про вiдрядження щодо вибуття з мiсця

постiйної роботи й прибуття до мiсця постiйної роботи. Якщо пра-

цiвника вiдряджено до рiзних населених пунктiв, то вiдмiтки про день

прибуття й день вибуття проставляються в кожному пунктi.

Вiдм

iтки в посвiдченнi про вiдрядження щодо прибуття та ви-

буття працiвника завiряються тiєю печаткою, якою користується у своїй

господарськiй дiяльностi пiдприємство для засвiдчення пiдпису

вiдповiдної службової особи, на яку наказом (розпорядженням)

керiвника пiдприємства покладено обов’язки здi

йснювати реєстрацiю

осiб, якi вибувають у вiдрядження та прибувають з нього.

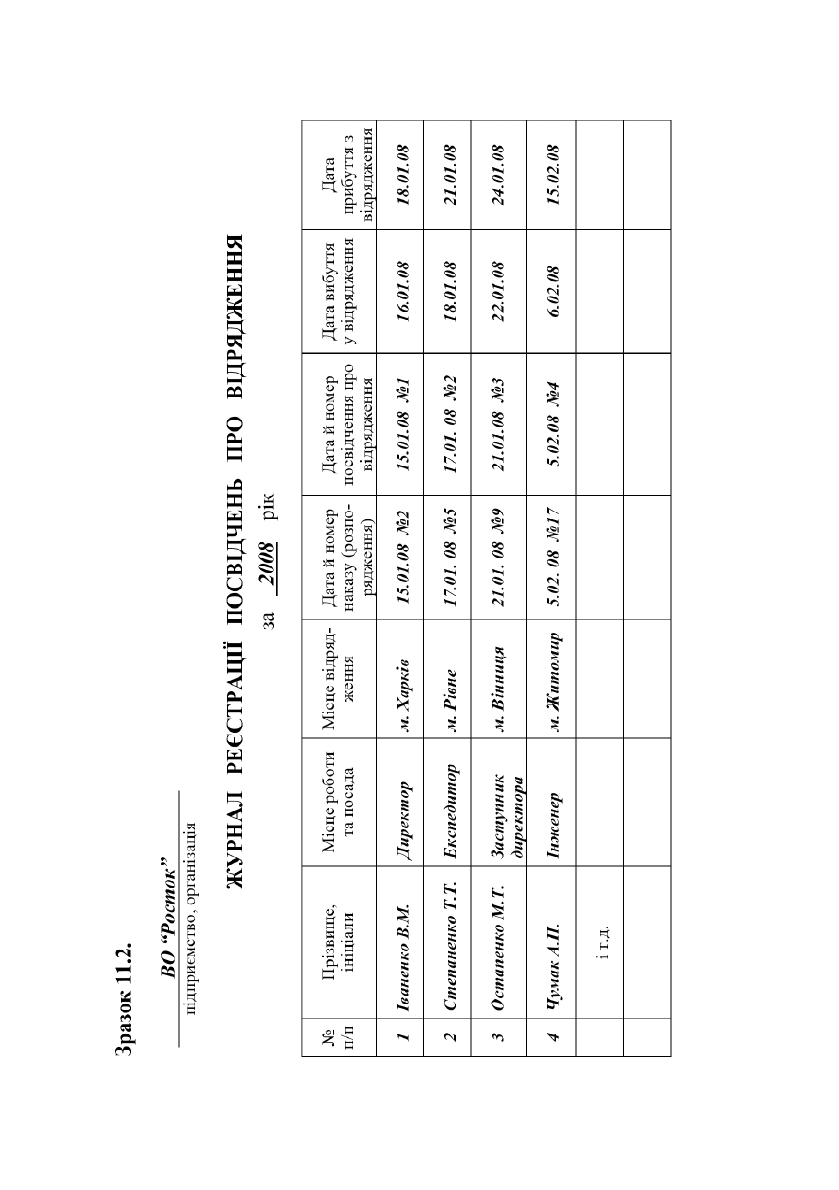

Пiдприємство, що вiдряджає працiвника, здiйснює реєстрацiю

особи, яка вибуває у вiдрядження, у “Журнал реєстрації посвідчень

про відрядження”, форма якого наведена у зразку 11.2.

За кожний день (включаючи день вiд’їзду та

приїзду) перебу-

вання працiвника у вiдрядженнi в межах України, враховуючи

вихiднi, святковi й неробочi днi та час перебування в дорозi (разом з

вимушеними зупинками), йому виплачуються добовi в межах гра-

559

560