Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

11

коэффициент управляемости:

K m

r

r

i

n

i

i

упр

ф

н

=

=

/ ,Σ

где m— число уровней управления;

r

Hi

и r

Фi

— нормативная и фактическая численность работников, прихо-

дящихся на одного i-го руководителя.

Например, если общая численность работников 73 человека,

численность работников бухгалтерского учета, отчетности и фи-

нансовой деятельности централизованных органов управления

66 человек, то уровень централизации данной функциональной

группы составит: 66 : 73 · 00 = 38% (табл. 5.5).

Экономический анализ технической оснащенности и методов

управления характеризует широту использования в управленческой

деятельности достижений научно-технического прогресса, новых

методов и эффективности управления организацией, уровень са-

мостоятельности подразделений.

Таблица .

Численность работников аппарата управления

Функциональные

службы

Численность работающих, чел.

Уровень

обеспеченности

кадрами, %

нормативная фактическая

отклонение

(+, –)

КПП 205 201 –4 98

ТПП 476 470 –6 98,7

Оперативное управ-

ление производством

235 232 –3 98,7

Ремонтная и энерге-

тическая службы

876 861 –5 98,3

Снабжение,

кооперация, сбыт

220 229 +9 104,1

Бухгалтерский учет и

финансовая

деятельность

165 173 +8 104,8

ТЭП 150 155 +5 103,3

Оценка эффективности управления организацией основывает-

ся на сопоставлении затрат на управление с полученными резуль-

татами. Коэффициент эффективности управления (K

эф.упр

) пока-

зывает, насколько эффективны применяемые в организации ме-

тоды управления:

•

12

K

эф.упр

= N/S

упр

,

где N — объем продажи продукции, работ, услуг, тыс. руб.;

S

упр

— затраты на управление, тыс. руб.

Чем выше этот показатель, тем эффективнее применяемые в ор-

ганизации методы управления. Об эффективности управления орга-

низацией может также свидетельствовать увеличение показателей:

производительности труда;

фондоотдачи производственных фондов;

оборачиваемости оборотных средств;

объема реализации услуг за счет более эффективного исполь-

зования всех имеющихся ресурсов;

прибыли.

В ходе анализа эффективности управления организации сопо-

ставляются затраты на управление с полученными результатами.

В качестве показателей эффективности управления можно рас-

сматривать:

объем реализации продукции на одного работника управления;

чистую прибыль, приходящуюся на одного работника управ-

ления;

стоимость основных производственных фондов, приходящих-

ся на одного работника управления;

численность производственных работников (основных рабо-

чих), приходящихся на одного работника аппарата управления.

Анализ эффективности управления организацией проводится

с помощью данных табл. 5.6.

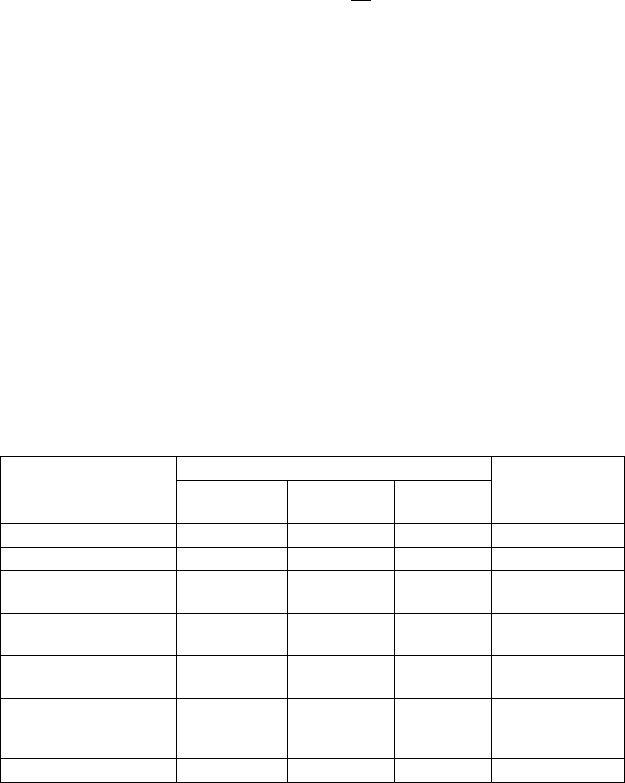

Показатели, рассчитанные в табл. 5.6, свидетельствуют о доста-

точно эффективном управлении в рассматриваемой организации,

в том числе:

увеличение коэффициента эффективности управления в отчет-

ном году (на 0,06) и прибыли организации (на 423 тыс. руб.);

увеличение объема реализации услуг, приходящегося на одно-

го работника управления (на 882 тыс. руб.);

увеличение стоимости основных производственных фондов, при-

ходящихся на одного работника управления (на 90,6 тыс. руб.),

что свидетельствует о повышении технического уровня произ-

водства;

увеличение численности рабочих, приходящихся на одного

работника управления (на чел.); в целом среднесписочная

численность основных рабочих увеличилась на чел.;

•

•

•

•

•

•

•

•

•

•

•

•

•

1

об эффективности управления свидетельствует увеличение про-

изводительности труда в отчетном году по сравнению с базис-

ным периодом (на 56,9 тыс. руб.) и увеличение фондоотдачи

основных производственных фондов (+0,06 тыс. руб.).

Техническая оснащенность управленческих подразделений ха-

рактеризуется рядом показателей:

долей управленческой техники (стоимость вычислительной

техники (ВТ) в общей стоимости ОПФ; долей прогрессивной

вычислительной техники в общей стоимости ВТ; долей ин-

•

•

Таблица .

Оценка эффективности управления организацией

Показатель

Предыдущий

год

Отчетный

год

Темп

роста, %

Изменение

(+; –)

1. Объем реализации

продукции, тыс. руб.

40

549 43 636 1,08 3087

2. Среднегодовая стоимость

ОПФ, тыс. руб.

4270 4562 1,07 292

3. Среднесписочная

численность рабочих, чел.

70 71 1,01 1

4. Среднесписочная

численность ИТР и служащих,

чел.

20 15 0,75 –5

5. Себестоимость

реализованной продукции,

тыс. руб.

38

567 41 231 1,07 2664

в том числе затраты на

управление

11

375 12 054 1,06 679

6. Приходится на одного

работника управления

реализованной продукции,

тыс. руб.

2027 2909 1,4 882

прибыли от продаж, тыс. руб. 99,1 160,3 1,6 61,2

стоимости ОПФ, тыс. руб. 213,5 304,1 1,4 90,6

численности рабочих, чел. 3,5 4,7 1,3 1,2

7. Коэффициент

эффективности управления

(п. 1/п. 4)

3,56 3,62 1,02 0,06

8. Производительность труда,

тыс. руб. (п. 1/п. 3)

450,5 507,4 1,13 56,9

9. Фондоотдача основных

производственных фондов,

тыс. руб. (п. 1/п. 2)

9,50 9,56 1,006 +0,06

10. Прибыль от продаж, тыс.

руб.

1982 2405 1,21 +225

1

формации, обрабатываемой с помощью ВТ, в общем объеме

обрабатываемой информации);

механизацией и автоматизацией управленческого труда (тех-

ническая вооруженность работников аппарата управления);

степенью механизации управленческого труда;

разделением функций управления (роль и значение каждой

функции в управлении; дублирование функций или излишняя

их регламентация);

степенью реализации предоставленных прав;

методами управления производством (степенью самостоятель-

ности низовых хозяйственных звеньев в решении текущих

задач).

Основная задача управления — обеспечить оперативность и

экономичность ведения хозяйства путем создания рациональной

структуры органов управления и внедрения современных систем

мотивации, которая может быть выражена в форме выстроенной

системы премирования.

Выделяют следующие варианты премиальных схем:

премирование текущей деятельности — ежемесячно начисля-

ется постоянная премия (% от оклада);

проектное премирование — после завершения проекта выпла-

чивается оговоренная сумма;

бонусные программы — размер выплат (бонусов) определя-

ется процентом от прибыли;

премии, вырабатывающие приверженность компании, — 3 за-

работная плата в конце года;

премирование как часть системы управления по целям (оплата

по результату) — выполнение и перевыполнение планов.

В рамках построения системы мотивации возможно разработать

систему критериев эффективности процессов, подразделений и

сотрудников (KPI).

Ключевые показатели деятельности бизнес-единиц (KPI) зави-

сят от специфики их деятельности, тенденции роста сегмента,

условий работы профессиональной команды, уровня взаимоотно-

шений с партнерами по бизнесу и собственниками и т.д.

Система ключевых показателей деятельности включает в себя

следующие показатели:

объемы продаж, оказание услуг, осуществление работ бизнес-

единицей;

прибыльность деятельности, которая измеряется показателем

прибыли до налогообложения (EBITDA); снижение издержек;

•

•

•

•

•

•

•

•

•

•

•

•

1

выполнение операционного плана, установленного бизнес-

единице;

удовлетворенность собственников, акционеров и партнеров

качеством управления активами и др. Основным критерием

оценки является отдача активов (включая текущую доходность

и прогнозируемый прирост его капитализации).

Выполнение плана по объему продаж определяет 50% бонуса

менеджерам бизнес-единицы, EBITDA — 30%, выполнение опера-

ционного плана — 0% и т.д.

•

•

1

Глава 6

кОмплексный анализ и управление

затратами и себестОимОстью прОдукции

6.1. кОмплексный анализ затрат на прОизвОдствО

прОдукции

В оценке результатов внутрихозяйственной деятельности важ-

ная роль отводится методам и процедурам комплексного анализа

затрат на производство продукции. С их помощью рассчитывают-

ся отклонения фактических затрат от сметных (плановых); выяв-

ляются факторы и причины перерасходов по отдельным статьям

затрат, непроизводительных расходов и потерь, устанавливается

их влияние на изменение прибыли и рентабельности продукции;

разрабатываются управленческие решения по снижению себестои-

мости продукции и реализуются в хозяйственной деятельности

организации.

Существенным моментом управления деятельностью органи-

зации является контроль за соблюдением сметных (плановых) за-

трат на производство продукции. В процессе контроля необходимо

проанализировать структуру затрат и выявить их отклонения от

сметных значений по экономическим элементам. При этом про-

веряется соблюдение смет, плановых калькуляций по видам рас-

ходов, характеризующим их экономическое содержание. Исполь-

зование аналитических процедур в контроле за изменениями затрат

по экономическим элементам помогает определить основные на-

правления снижения себестоимости продукции, выявить возника-

ющие в процессе производства отклонения фактических расходов

от нормативных (плановых) (табл. 6.

).

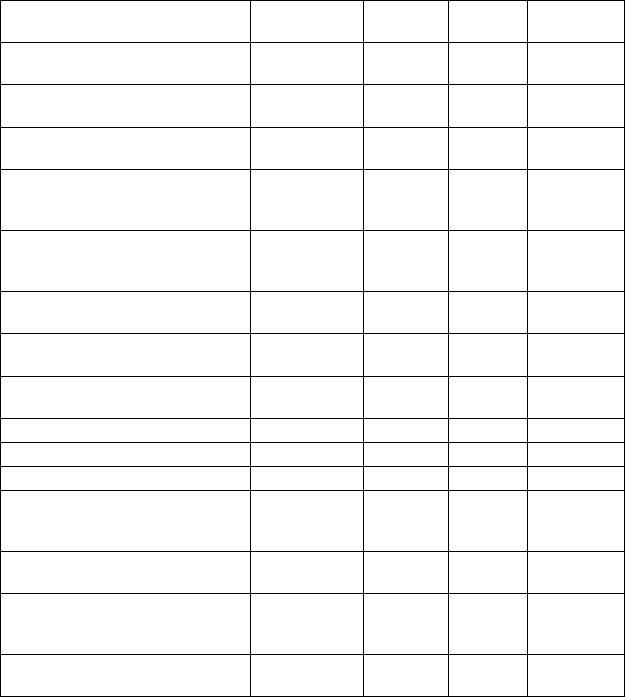

Данные табл. 6. показывают, что у организации возникла зна-

чительная экономия по материальным затратам на 4060 тыс. руб.,

в том числе за счет уменьшения расходов сырья и материалов,

энергии, а также расходов по работам и услугам производственного

характера, выполненным сторонними организациями. Кроме того,

выявлено снижение расходов, связанных с амортизацией основных

1

фондов, на 08 тыс. руб. и прочих затрат — на 370 тыс. руб., в том

числе за счет экономии по арендной плате; отчислениям в ремонт-

ный фонд; оплате услуг сторонних организаций; снижению нало-

гов, включаемых в себестоимость продукции.

Вместе с тем отмечаются: существенный перерасход по затратам

на оплату труда (4997 тыс. руб.), отчисления на социальные нужды

(на 767 тыс. руб.), а также на топливо и воду (соответственно на

3295 тыс. руб. и 797 тыс. руб.) в составе элемента «Материальные

затраты». Представленные в табл. 6. сметные значения затрат пе-

ресчитаны на фактический объем выпущенной продукции. Данное

обстоятельство позволяет нам уже на первом этапе анализа судить

о том, что выявленные экономия и перерасход по отдельным видам

затрат получены вследствие возникновения отклонения от уста-

новленных в смете норм, тарифов, расценок. Поэтому в ходе ана-

лиза необходимо проверить обоснованность разрабатываемых

норм расхода материальных ресурсов, выявить причины возник-

новения непроизводительных затрат по оплате труда, установить

факторы, вызвавшие перерасход на топливо и воду.

Отмеченные отклонения фактических затрат от их плановых

повлияли на изменение структуры затрат: уменьшилась доля ма-

териальных и прочих затрат в себестоимости продукции. Удельный

вес амортизации основных фондов снизился незначительно и со-

ставил в фактической величине затрат лишь 0,47%. Это обуслов-

лено тем, что 95% используемых основных средств являются арен-

дованными и износ по ним в организации не начисляется. Этим

объясняется и достаточно большой удельный вес арендной платы

в себестоимости продукции. Вместе с тем снижение арендной пла-

ты на 529 тыс. руб. и доли общей величины затрат с 4 до 3,3% вы-

звано отсрочкой платежа и не может считаться экономией финан-

совых ресурсов организации, поскольку является лишь смещением

затрат во времени.

Одновременно возросла доля затрат на оплату труда и отчисле-

ний на социальные нужды, что обусловлено перерасходом по ним

в сравнении со сметными значениями. Поэтому на следующем

этапе анализа необходимо определить, по каким статьям затрат,

видам (группам) выпускаемой продукции, центрам ответствен-

ности возникли отклонения. Необходимо проанализировать затра-

ты на производство и реализацию продукции по статьям кальку-

ляции не только в целом за год, но и ежемесячно, что позволит

выяснить целевое использование средств — на изготовление про-

дукции, организацию производства, обслуживание и управление.

1

Таблица .1

Структура затрат по экономическим элементам

Показатель

По смете Фактически

Отклонение от

сметы (+, –)

сумма,

тыс. руб.

уд. вес,

%

сумма,

тыс. руб.

уд. вес,

%

сумма,

тыс. руб.

уд. вес,

%

А 1 2

Материальные затраты — всего 60

265 71,40 56 205 65,64 –4060 –5,76

в том числе:

сырье и материалы 53

260 63,10 44 863 52,39 –8397 –10,71

работы и услуги производственного характера,

выполненные сторонними организациями

1359 1,61 1306 1,53 –53 –0,08

топливо 1536 1,82 4831 5,64 +3295 +3,82

энергия 2794 3,31 2092 2,44 –702 –0,87

вода 1316 1,56 3113 3,64 +1797 +2,08

Затраты на оплату труда 9284 11,00 14

281 16,68 +4997 +5,68

Отчисления на социальные нужды 3098 3,67 4865 5,68 +1767 +2,01

Амортизация основных фондов 515 0,61 407 0,47 –108 –0,14

Прочие затраты

— всего 11 243 13,32 9873 11,53 –1370 –2,29

в том числе:

износ по нематериальным активам — — — — — —

арендная плата 3

376 4,00 2847 3,32 –529 –0,68

проценты по кредитам банков — — — — — —

1

А 1 2

представительские расходы

— — — — — —

суточные и подъемные

338 0,40 316 0,37 –22 –0,03

налоги, включаемые в себестоимость продукции

(работ, услуг)

4009 4,75 3619 4,23 –390 –0,52

отчисления в ремонтный фонд

684 0,81 580 0,68 –104 –0,13

оплата услуг сторонних организаций

2836 3,36 2511 2,93 –325 –0,43

Из них:

связи

945 1,12 671 0,78 –274 –0,34

рекламных агентств и аудиторских

организаций

270 0,32 236 0,28 –34 –0,04

образования

135 0,16 49 0,06 –86 –0,10

вневедомственной охраны

93 0,11 63 0,07 –30 –0,04

по ремонтно-профилактическим работам

380 0,45 465 0,54 +85 +0,09

транспортные услуги

608 0,72 394 0,46 –214 –0,26

другие услуги

405 0,48 633 0,74 +228 +0,26

Итого затрат на производство

84

405 100,0 85

631 100,0 +1 226 –

Окончание табл. .1

10

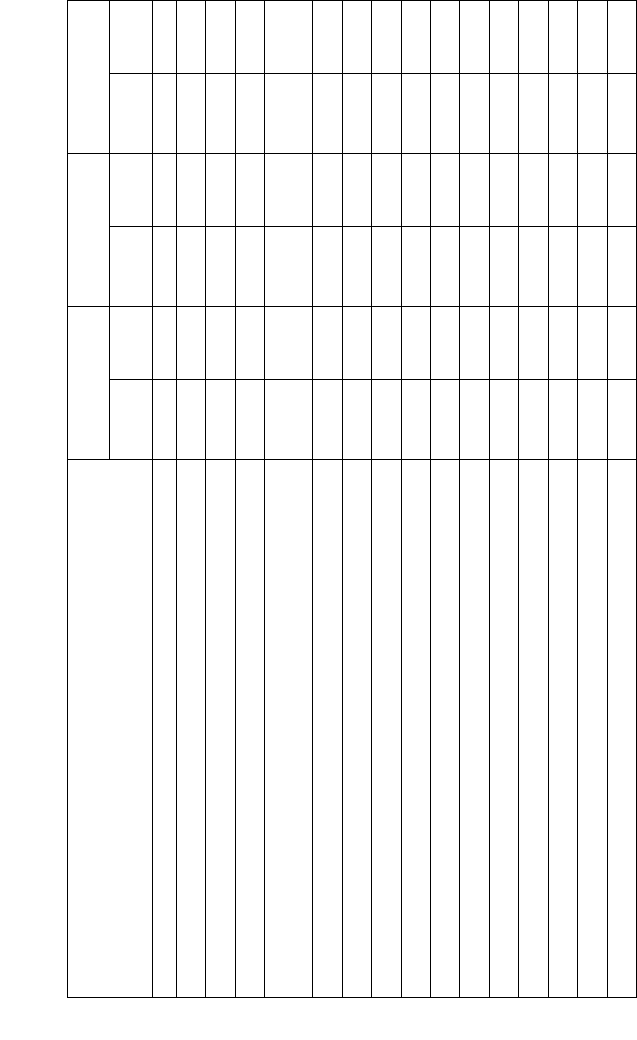

Таким образом, исследование производственной себестоимости

продукции по статьям калькуляции способствует углублению по-

иска внутрихозяйственных резервов ее снижения. Начать поиск

необходимо с выявления отклонений по отдельным статьям и из-

менений в структуре производственной себестоимости продукции

в целом по организации (табл. 6.2).

Сделанные по данным табл. 6.2 выводы практически полностью

могут быть использованы для оценки изменения производствен-

ной себестоимости готовых лекарственных средств, выпускаемых

лейкопластырным цехом (табл. 6.3). Исключение составляет уве-

личение расходов вспомогательных материалов на 752 тыс. руб.,

что помимо сумм перерасхода по цеховым, общехозяйственным,

транспортно-заготовительным расходам, а также потерь от брака

является существенной величиной внутрихозяйственных резер-

вов снижения себестоимости продукции и увеличения прибыли

от производства. Общая величина снижения себестоимости по

цеху составляет 340 тыс. руб. (752 + 357 + 596 + 9 + 46), при-

Таблица .2

Структура производственной себестоимости продукции по статьям затрат

Показатель

По плану Фактически

Отклонение

(+, –)

сумма,

тыс. руб.

уд.

вес,

%

сумма,

тыс. руб.

уд.

вес,

%

сумма,

тыс. руб.

уд.

вес,

%

Сырье и основные

материалы

29

282 34,7 25 498 29,8 –3784 –4,9

Вспомогательные

материалы

12

137 14,4 12 010 14,0 –127 –0,4

ТЗР 4365 5,2 4549 5,3 +493 +0,1

Заработная плата

производственных

рабочих

4795 5,7 4580 5,3 –215 –0,4

Отчисления на социальные

нужды

1827 2,1 1755 2,0 –72 –0,1

Общепроизводственные

расходы

18

080 21,4 21 718 25,4 +3638 +4,0

Общехозяйственные

расходы

3919 16,5 15

460 18,1 +1232 +1,6

Потери от брака — — 61 0,1 +61 +0,1

Производственная

себестоимость

84

405 100,0 85 631 100,0 +1226 —