Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

11

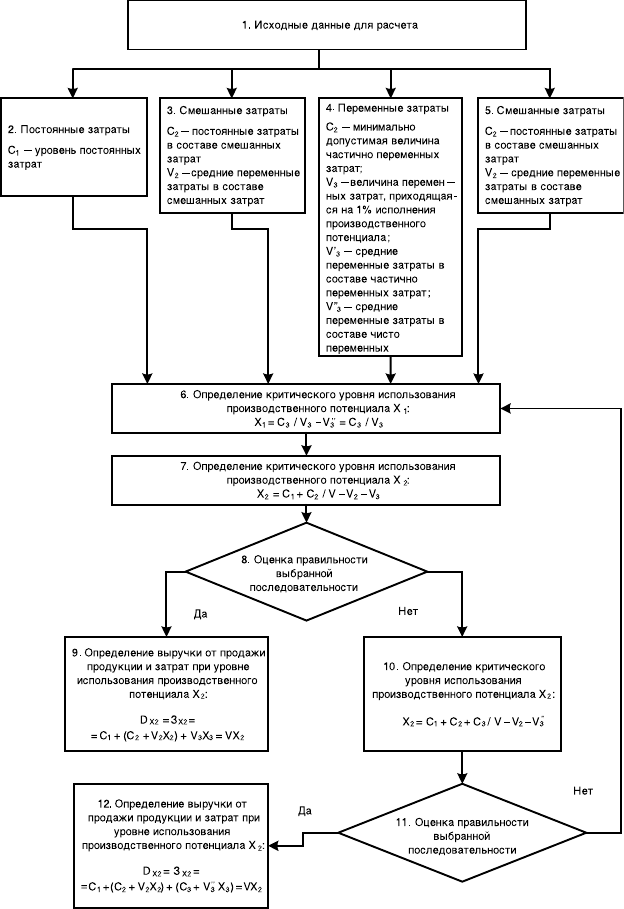

Рис. 6.3. Блок-схема расчета уровня использования производственного

потенциала, выручки от продажи продукции и затрат, соответствующих

критической точке K

2

12

результатов станет все более необходимым для хозяйствующих

субъектов всех отраслей экономики. Применение данного вида

анализа особенно важно для обеспечения четкого контроля за хо-

зяйственными ситуациями, жесткой взаимоувязки основных эко-

номических показателей, например, при отказе работать «на склад»

при диверсификации своей хозяйственной деятельности, а также

при решении вопросов относительно изменения уровня загрузки

предприятия. Соответствующие аналитические исследования

должны осуществляться систематически и являться неотъемлемой

частью процесса управления хозяйственной деятельностью орга-

низаций в условиях рыночной экономики.

6.3. маржинальный анализ

Маржинальныйанализ — это метод оценки и обоснования эф-

фективности управленческих решений в бизнесе на основании

причинно-следственных взаимосвязей между объемом продаж,

себестоимостью продукции, соотношением переменных и посто-

янных затрат и прибылью. Затраты — выраженные в денежной

форме расходы, которые организация несет, осуществляя свою хо-

зяйственную деятельность.

Расходы, произведенные организацией в отчетном периоде,

включаются в себестоимость производства и реализации продук-

ции, которая представляет собой стоимостную оценку использу-

емых в процессе производства природных ресурсов, сырья, мате-

риалов, топлива, энергии, основных фондов, трудовых ресурсов, а

также других затрат на производство и реализацию продукции (ра-

бот, услуг).

Расходы, образующие себестоимость продукции, группируются

по экономическому содержанию по следующим элементам: мате-

риальные; на оплату труда; отчисление на социальные нужды;

амортизация основных фондов; прочие. Для анализа себестои-

мости используются данные бухгалтерского учета и отчетности.

Перечень статей расходов, их состав и методы распределения по

видам продукции определяются отраслевыми методическим реко-

мендациями по вопросам планирования, учета и калькулирования

себестоимости продукции с учетом характера и структуры произ-

водства. Расходы, включенные в состав себестоимости производ-

ства и реализации продукции, подразделяются на постоянные и

переменные. Постоянные– это расходы организации не связанные

1

функциональной зависимостью с объемом производимой продук-

ции (расходы на аренду, содержание помещений и т.д.). Эти виды

расходов могут меняться из-за внешних факторов, таких как изме-

нения ставок арендной платы; тарифов на электроэнергию, связь

и другие коммунальные услуги; норм начисления амортизации.

Переменные—это расходы организации, связанные функциональ-

ной зависимостью с объемом производимой продукции (расходы

сырья, материалов, зарплата работников, определяемая по методу

«сдельной оплаты», расходы на электроэнергию, топливо для про-

изводственных нужд и т.д.).

Отношение переменных затрат и выручки от продаж продукции

называется коэффициентом пропорциональности (а):

a

S

N

=

пер

,

где S

пер

— сумма переменных затрат;

N —

выручка от продажи продукции.

Сумму полных затрат организации на производство и реализа-

цию продукции можно выразить формулой:

S = S

пер

+ S

пост

,

или (используя коэффициент пропорциональности):

S = S

пост

+ aN,

гдеS — полная сумма затрат на производство и реализацию продукции;

S

пост

— сумма постоянных затрат;

S

пер

— сумма переменных затрат;

a —

коэффициент пропорциональности;

N —

выручка от продажи продукции.

Маржинальныйдоход (M) — это выручка от продажи продукции

(N) за вычетом переменных затрат:

M = N – S

пер

.

Если выручку (N) представить как сумму постоянных (S

пост

),

переменных (S

пер

) расходов и прибыли (P) от продаж продукции,

то маржинальный доход можно определить также:

M = S

пост

+ P.

1

Маржинальный анализ позволяет изучить зависимость прибыли

от продаж от объема реализованной продукции, переменных и по-

стоянных затрат, а также цен на продукцию. В процессе маржиналь-

ного анализа определяются порог рентабельности (безубыточный

объем продаж) при заданных соотношениях цены, постоянных и

переменных затрат; оценивается влияние факторов на критический

безубыточный объем продаж; устанавливается зона финансовой про-

чности, т.е. объем продаж, превышающий безубыточный объем про-

даж; объем продаж для получения заданной прибыли от продаж.

Организация достигает в своей деятельности за определенный

временной отрезок порога рентабельности (безубыточности), когда

объем продаж продукции полностью «покрывает» сумму постоянных

и переменных затрат, не принося ни прибыли, ни убытков, т.е.:

N= S

пост

+ S

пер

.

В этом случае объем выручки называется критическим объемом

продаж (N

кр

):

N

кр

= S

пост

αN

кр

или

N

S

кр

пост

=

− α

,

(6.7)

где S

пост

— сумма постоянных затрат;

α —

коэффициент пропорциональности.

Моделируя формулу критического объема продаж, можно по-

лучить:

N

S

c N

N

c N

N V

кр

пост

факт

факт

факт

факт факт

=

−

=

⋅

− ⋅

=

⋅

− α α( )

.

(6.8)

Определим критический объем продаж (точку безубыточности)

при условиях: сумма постоянных затрат — 20 млн руб., сумма пе-

ременных затрат — 30 млн. руб., сумма выручки от продаж —

60 млн руб. Используем формулу (6.2):

N

кр

=

⋅

−

=

20 60

60 30

40

млн руб.

Зона финансовой прочности будет составлять 20 млн руб. (60 – 40).

Важным моментом в маржинальном анализе является изучение

влияния факторов (постоянных и переменных затрат и цен) на

1

критический объем продаж в натуральном выражении (q

кр

). Выра-

зим N

кр

как произведение количества реализованной продукции

(q) на цену (p):

N

кр

= q

кр

p.

Тогда

q p

S

кр

пост

=

− α

,

откуда

q

S

p

S

p S

кр

пост пост

пер

=

−

=

−( )

,

α

где

S

пер

— удельные переменные затраты на ед. продукции.

Используя эту формулу, можно рассчитать влияние факторов

на критический объем реализуемой продукции.

. Влияние изменения постоянных затрат:

Δ

Δ

q

S

p S

S

p S

S

p S

кр

изм

пост

пер

слож

пост

пер пер

пер

S

=

−

−

−

=

−

.

2. Влияние изменения переменных затрат:

Δq

S

p S

S

p S

c

p S p

кр

пост

пер

пост

пер пер

пер

изм слож изм

S

=

−

−

−

=

−

−

(

−−S

пер

слож

).

3. Влияние изменения цен:

Δq

S

p S

S

p S

S

p S

кр

пост

изм пер

пост

слож пер

пост

изм пер

p

=

−

−

−

=

−

−(

pp S

слож пер

−

).

Осуществляя хозяйственную деятельность, организация ставит

цель: получение заданной прибыли. Сумму прибыли от продаж

можно определить исходя из формулы выручки от продаж (N),

представленной в виде суммы постоянных (S

пост

) и переменных

(S

пер

) затрат и прибыли от продажи продукции (P):

N = S

пост

+ S

пер

+ P,

преобразовав данное выражение, получим:

N – S

пер

= S

пост

+ P,

1

т.е. величину маржинального дохода, формирующую прибыль. Тогда

объем продукции для получения определенной прибыли будет (q

p

):

q

S Z

p

p

=

+

−

пост

пер

S

,

где S

пост

— сумма постоянных затрат;

P —

планируемая сумма прибыли от продаж;

Z —

цена ед. продукции;

S

пер

– сумма переменных затрат на ед. продукции.

Подставляя в данную формулу планируемую прибыль, рассчи-

таем необходимый для этого объем продажи продукции в натураль-

ном выражении, а умножив объем на цену, определим стоимостное

выражение выручки от продаж.

6.4. Определение фактОрОв снижения себестОимОсти

Факторы снижения себестоимости — это причины, движущие

силы, приводящие к уменьшению затрат, и условия, в которых

они действуют. Одна и та же причина, например мероприятие по

снижению ресурсов, может приводить к различному экономичес-

кому эффекту в зависимости от того, в каких условиях и с какой

распространенностью эта причина действует. Условия влияют на

действие и в этом случае становятся фактором снижения себе-

стоимости продукции. О действии отдельных причин можно су-

дить по изменению отдельных показателей. Такие показатели

называются факторными, в отличие от показателей сводных, от-

ражающих итоговое изменение результата под влиянием факто-

ров, действующих в данных условиях. В условиях универсальной

взаимосвязи и взаимообусловленности экономических явлений

нельзя, как правило, придать каждой причинно-следственной свя-

зи свой показатель, учитывающий только ее действие. По фактор-

ному показателю не всегда можно судить о причинах изменения

результата. Одна и та же причина может изменять разные фактор-

ные показатели, и вместе с тем отдельные показатели могут отра-

жать совокупный эффект группы причин и их взаимодействие.

Границы детализации факторных показателей нужно выбирать

так, чтобы они соответствовали по возможности группе опреде-

1

ленных причин или зависели от группы определенных исполни-

телей. Можно добиться в плановых расчетах безостаточного раз-

ложения сводного показателя по факторным показателям в пре-

делах установленной между ними связи. Однако не всегда можно

вести безостаточное разложение результата с полным учетом вли-

яния разных причин, распределения их совокупного действия и

устранения повторного счета. Задачу приходится ограничивать

выявлением и оценкой наиболее важных факторов, с тем чтобы

по возможности получить достаточную для практических целей

картину явления.

Может применяться следующая группировка факторов сниже-

ния себестоимости продукции:

. Повышениетехническогоуровняпроизводства: внедрение но-

вой прогрессивной технологии, механизации и автоматизации

производственных процессов; совершенствование применяемой

техники и технологии производства; улучшение использования и

применения новых видов сырья и материалов; прочие факторы,

повышающие технический уровень производства.

2. Совершенствованиеорганизациипроизводстваитруда: разви-

тие специализации производства; улучшение его организации и

обслуживания; улучшение организации труда; совершенствование

управления производством и сокращение затрат на производство;

улучшение использования основных фондов; улучшение матери-

ально-технического снабжения и использования материальных

ресурсов; сокращение транспортных расходов; ликвидация излиш-

них затрат и потерь; прочие факторы, повышающие уровень орга-

низации производства.

3. Изменение объемаиструктуры продукции: относительное

уменьшение условно-постоянных расходов и амортизационных

отчислений; изменение структуры продукции; повышение каче-

ства продукции.

Объекты снижения себестоимости — это те виды затрат, по ко-

торым достигается экономия. Для увязки мероприятий по сниже-

нию себестоимости с планом и учетом целесообразно определять

объекты затрат по принятой классификации элементов затрат и

статьям калькуляции.

Снижение себестоимости зависит от деятельности предприятия.

В каждом подразделении должны быть экономические группы,

обеспечивающие снижение себестоимости.

Решающим условием снижения себестоимости является непре-

рывный технический прогресс. Внедрение новой техники, комп-

1

лексная механизация и автоматизация производственных процес-

сов, совершенствование технологии, внедрение прогрессивных

видов материалов позволяют значительно снизить себестоимость

продукции.

Серьезным резервом снижения себестоимости продукции яв-

ляется расширение специализации и кооперирования. На специ-

ализированных предприятиях с массово-поточным производством

себестоимость продукции значительно ниже, чем на предприятиях,

вырабатывающих эту же продукцию в небольших количествах. Раз-

витие специализации требует установления наиболее рациональ-

ных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде

всего за счет повышения производительности труда. С ростом про-

изводительности труда сокращаются затраты труда в расчете на

единицу продукции, а следовательно, уменьшается и удельный вес

заработной платы в структуре себестоимости.

Основным условием снижения затрат сырья и материалов на

производство единицы продукции является улучшение кон-

струкций изделий и совершенствование технологии производ-

ства, использование прогрессивных видов материалов, внедре-

ние технически обоснованных норм расходов материальных

ценностей.

Сокращение затрат на обслуживание производства и управ-

ление также снижает себестоимость продукции. Размер этих

затрат на единицу продукции зависит не только от объема вы-

пуска продукции, но и от их абсолютной суммы. Чем меньше

сумма цеховых и общезаводских расходов в целом по предпри-

ятию, тем при прочих равных условиях ниже себестоимость каж-

дого изделия.

Значительные резервы снижения себестоимости заключены в

сокращении потерь от брака и других непроизводительных расхо-

дов. Изучение причин брака, выявление его виновника дают воз-

можность осуществить мероприятия по ликвидации потерь от бра-

ка, сокращению и наиболее рациональному использованию отхо-

дов производства.

1

Глава 7

кОмплексный экОнОмический анализ

эффективнОсти испОльзОвания

сОбственнОГО и заемнОГО капитала

7.1. анализ эффективнОсти управления сОбственным

и заемным капиталОм

Пассивы организации формируются за счет различных источ-

ников имущества и выражаются в процентах каждой его составля-

ю

щей в общей величине капитала организации — собственного,

заемного и привлеченного. Существует три источника формиро-

вания капитала:

собственный капитал (СК);

заемный капитал (ЗК);

отложенная прибыль.

Собственныйкапитал является финансовой основой организа-

ции. Он характеризует общую стоимость средств организации,

принадлежащих ей на правах собственности и используемых ею

для формирования определенной части его активов.

В составе внутренних источников формирования собственных

финансовых ресурсов основное место принадлежит прибыли, оста-

ющейся в распоряжении организации. В составе внешних источни-

ков формирования собственного капитала основное место принад-

лежит привлечению организацией дополнительного паевого (путем

дополнительных взносов средств в уставный фонд) или акционерно-

го (путем дополнительной эмиссии и реализации акций) капитала.

Заемныйкапитал включает в себя заимствования средств в кре-

дитной сфере с возвратом после использования и уплатой процен-

тов, а также кредиторскую задолженность организации.

Заимствования могут быть как краткосрочными, так и долго-

срочными. В рамках анализа займов и кредитов необходимо про-

анализировать состав кредиторов, назначение кредита, дату полу-

чения и погашения кредита, сумму кредита, остаточную сумму на

последнюю отчетную дату, процентную ставку, порядок выплаты

процентов и основной суммы.

•

•

•

200

Кредиторскаязадолженность — задолженность организации

перед контрагентами за поставленные товары, оказанные работы

(услуги); перед внебюджетными и бюджетными фондами; перед

работниками по заработной плате и др. Золотое правило — макси-

мально возможное увеличение срока погашения долга без ущерба

для сложившихся деловых отношений.

Анализ кредиторской задолженности организации включает в

себя анализ кредиторов с указанием даты и основания возникнове-

ния задолженности, начисленные штрафы и пени. Целью анализа

качества кредиторской задолженности является выявление «под-

контрольной» и фиктивной задолженности, анализ условий дого-

воров. Основные договоры, которые могли бы стать предметом

создания «подконтрольной» задолженности: договор поставки сы-

рья, на проведение ремонтных и строительных работ, на проведение

прочих подрядных работ, оказание консалтинговых услуг, марке-

тинговые исследования, договоры агентирования, комиссии и др.

Информация о величине собственных источников средств (CK)

представлена в разд. III Бухгалтерского баланса: прибыль; устав-

ный капитал; резервный капитал и др.; информация о величине

заемных источниках средств (ЗК) имеется в разд. IV и V Бухгалтер-

ского баланса: долгосрочные и краткосрочные кредиты и займы;

кредиторская задолженность и др.

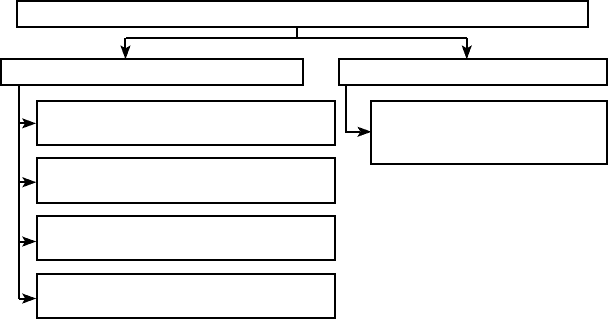

Источники формирования имущества ООО «Закрытые cисте-

мы» представим на рис. 7..

Источники имущества ООО «Закрытые cистемы» 2004 г. (3367 тыс. руб.)

Собственный капитал (2153 тыс. руб.) Заемный капитал (1214 тыс. руб.)

1. Кредиторская

задолженность

(1214 тыс. руб.)

1. Уставный капитал

(1 тыс. руб.)

2. Добавочный капитал

(406 тыс. руб.)

3. Нераспределенная прибыль

(непокрытый убыток) (1466 тыс. руб.)

4. Доходы будущих периодов

(280 тыс. руб.)

Рис. 7.1. Структура источников имущества

ООО «Закрытые системы» 2005 г.