Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика

Подождите немного. Документ загружается.

ГЛАВА

31

693

Теория государственного выбора и налогообложение

акцизного налога или налога с продаж, варьирует

на разных рынках в зависимости от эластичности

предложения и спроса. При прочих равных условиях,

чем больше эластичность предложения и спроса, тем

больше избыточное бремя данного налога. Два налога,

дающие одинаковые поступления, не обязательно

влекут за собой одинаковое общее налоговое бре-

мя. Этот факт затрудняет работу правительства при

определении наилучшего способа налогообложения.

Правительство должно принимать во внимание из-

быточное налоговое бремя при разработке опти-

мальной системы налогообложения.

Ограничения. Мы должны ограничить рамки наше-

го анализа. Во многих случаях задачи налогообло-

жения могут быть более важными, чем минимиза-

ция потерь эффективности вследствие введения

налога. Приведем два примера.

1. Задачи перераспределения дохода. Правитель-

ство может использовать прогрессивные налоги для

перераспределения дохода. Примером может слу-

жить

10%-ный

акцизный налог на некоторые пред-

меты роскоши, введенный федеральным правитель-

ством в 1990 г. Поскольку спрос на предметы рос-

коши эластичен, потери эффективности вследствие

введения этого налога оказались весьма существен-

ными. Однако Конгресс США, очевидно, пришел к

выводу, что выгоды от результатов перераспределе-

ния дохода в связи с этим налогом превысят потери

эффективности.

В 1993

г.

Конгресс отменил налоги на опреде-

ленные предметы роскоши, в том числе на личные

самолеты и яхты, главным образом потому, что из-

за налогов спрос упал настолько, что в соответству-

ющих отраслях начались повальные увольнения. Но

10%-ный налог на автомобили, цена которых пре-

вышает 30 тыс. дол., остался.

2. Уменьшение негативных внешних эффектов.

Возможно, правительство собиралось ввести налог

на вино величиной в 1 дол., чтобы уменьшить его

потребление на 2,5 млн бутылок (рис. 31-5). Мо-

жет быть, оно решило, что потребление алкоголь-

ных напитков приводит к определенным негатив-

ным внешним эффектам. Поэтому, вероятно, оно

ввело этот налог, чтобы привести кривую рыноч-

ного предложения в соответствие с издержками с

целью уменьшения количества ресурсов, вклады-

ваемых в производство вина (рис.

30-36).

(Ключе-

вой вопрос 11.)

Потенциальное распределение

налогового бремени в США

Теперь, когда мы знаем, как распределяются нало-

ги и как они переносятся с одного налогоплатель-

щика на другого, рассмотрим все главные источни-

ки налоговых поступлений в США.

Подоходный налог с физических лиц. Подоходный

налог обычно взимается с отдельных лиц, потому

что его почти невозможно переложить на кого-ни-

будь еще. Но бывают и исключения. Отдельные лица

или группы, которые держат под контролем цены

на предлагаемые ими услуги, имеют возможность

переложить часть налогового бремени. Врачи, дан-

тисты, адвокаты и другие специалисты подчас уве-

личивают свои гонорары, чтобы компенсировать

расходы на налоги. Профсоюзы могут считать на-

лог с физических лиц частью прожиточного мини-

мума и поэтому вести переговоры о повышении

зарплаты. Если им удается об этом договориться,

то можно переложить часть налогов с рабочих на

нанимателей, которые повысят цены на продукцию

и тем самым перенесут это повышение зарплаты на

потребителей. Но обычно человек, доходы которо-

го изначально подлежат налогообложению, сам не-

сет бремя подоходного налога. То же самое можно

сказать о налогах на зарплату и наследство.

Налог на прибыли корпораций. Вопрос о распреде-

лении этого налога менее ясен. Традиционная точ-

ка зрения сводится к тому, что у компании, которая

назначает цену, обеспечивающую максимальную

прибыль, и производит максимизирующий прибыль

объем продукции, нет оснований для изменения

цены или объема продукции, когда она облагается

налогом на прибыль. Такое соотношение цены и

объема продукции, которое приносит наибольшую

прибыль до выплаты налогов, будет самым выгод-

ным и тогда, когда правительство изымет опреде-

ленный процент из прибылей компании в форме

подоходного налога. В соответствии с этой точкой

зрения акционеры компании (ее владельцы) долж-

ны нести налоговое бремя, получая более низкие

дивиденды или меньшую сумму нераспределенной

прибыли.

Однако некоторые экономисты утверждают, что

налог на прибыль корпораций частично перекла-

дывается на потребителей через более высокие цены

и на поставщиков ресурсов через более низкие цены.

При современном состоянии промышленности,

когда контролировать рынок может небольшое чис-

ло фирм, производители с самого начала могут ока-

заться не в состоянии обеспечивать высокие при-

были. Если фирмы-монополисты будут злоупотреб-

лять своим положением на рынке, они вызовут к

себе отрицательное отношение со стороны общест-

венности и правительства. В таком случае им при-

дется выплачивать налоги по более высоким став-

кам и согласиться с требованиями профсоюзов о

повышении зарплаты, чтобы обеспечить «оправда-

ние» или обоснование повышения цен, не опасаясь

осуждения со стороны своих сограждан. При таких

обстоятельствах некоторая доля налога на прибыль

корпораций иногда перекладывается на потребите-

лей через более высокие цены. Обе ситуации впол-

694

ЧАСТЬ СЕДЬМАЯ

Государство и текущие экономические проблемы

не вероятны. Следовательно, бремя налога на при-

быль могут нести акционеры, клиенты фирмы и

поставщики ресурсов.

Налог с продаж и акцизный налог. В американской

экономике это «скрытые» налоги. Они скрыты по-

тому, что продавцы в большей или меньшей степе-

ни перекладывают их на покупателей, повышая

цены на товары. Однако существуют некоторые

различия в перенесении налога с продаж и акцизов.

Так как налог с продаж охватывает более широкий

ассортимент товаров, чем акциз, у потребителей

почти нет шансов противостоять повышению цен,

которое влечет за собой этот налог. Они не могут

переориентировать свои расходы на необлагаемые

налогом товары с более низкими ценами.

Акцизами, напротив, облагается небольшой пе-

речень товаров. Поэтому у потребителей больше

возможностей обратиться к товарам-заменителям

или альтернативным услугам. Акцизный налог на

театральные билеты, который не распространяется

на другие виды развлечений, довольно трудно пе-

реложить на потребителей через повышение цен.

Почему? Ответ дается на рис.

31-За,

где показан

эластичный спрос. Повышение цен на театральные

билеты может привести к тому, что потребители

станут широко пользоваться альтернативными ви-

дами развлечений. Более высокая цена повлечет за

собой такое уменьшение объема продаж, что про-

давец предпочтет платить акцизный налог полно-

стью или его значительную часть, чем допустить

резкое падение объема продаж.

Что касается других акцизов, то умеренный рост

цен оказывает незначительное влияние на объем

продаж. Примерами могут служить акцизы на бен-

зин, сигареты и алкогольные напитки. У этих това-

ров мало хороших заменителей, к которым могут

обратиться потребители в случае повышения цен.

Продавцу этих товаров легче переложить налог на

покупателей (рис.

31-36).

Имущественные налоги. Многие имущественные

налоги выплачиваются владельцем собственности,

потому что такие налоги не на кого переложить. Это

обычно относится к владельцам земли, личного

имущества и домов. Даже при продаже земли налог

на нее, как правило, не переносится на другое лицо.

Покупатель постарается занизить стоимость земли,

принимая во внимание будущие налоги, которые

придется платить за нее, и эти ожидаемые налоги

отразятся на той цене, которую покупатель будет

готов предложить за землю.

С арендуемой или предпринимательской собст-

венностью дело обстоит иначе. Налоги на арендуе-

мую собственность могут перекладываться полно-

стью или частично с владельца на арендатора через

повышение арендной платы. Имущественные нало-

ги предприятий включаются в их издержки и по-

этому учитываются при назначении цены на про-

дукцию; таким образом, эти налоги просто пере-

кладываются на потребителей.

В табл.

31-2

подводятся итоги обсуждаемой темы:

перенесение и распределение налогового бремени.

Американская налоговая система

К какой категории - прогрессивной, пропорцио-

нальной или регрессивной — относится вся амери-

канская налоговая система, включающая федераль-

ные налоги, налоги штатов и муниципалитетов? На

этот вопрос трудно ответить, так как оценки рас-

пределения общего налогового бремени в значитель-

ной степени зависят от точки зрения на эту пробле-

му. В какой степени различные налоги переклады-

ваются на чужие плечи и кто же в конечном счете

несет на себе всю тяжесть налогов? Например, мы

уже говорили о разногласиях среди специалистов по

поводу распределения налога на прибыль корпора-

ций. Кроме того, в 1993 г. предельные налоговые

ставки на богатых американцев повысились с 31 до

Таблица 31-2. Потенциальное распределение налогов

Вид налога

Потенциальные налогоплательщики

Подоходный налог с

физических лиц

Налог на прибыль

корпораций

Налог с продаж

Специальные акцизные

налоги

Имущественные налоги

Домохозяйство или лицо, с которых он взимается

Некоторые экономисты считают, что налоговое бремя несет

фирма, подлежащая налогообложению; другие полагают, что

этот налог полностью или частично перекладывается на

потребителей и поставщиков ресурсов

Потребители, покупающие облагаемые налогом товары

Потребители, производители или те и другие, в зависимости от

эластичности спроса и предложения

Владельцы земельных участков и домов;

арендаторы, если собственность арендована; потребители, если

собственность принадлежит фирме

39,6%. В какой степени возрастание этого налога

увеличило прогрессивность американской налого-

вой системы?

Специалисты пришли к следующему выводу по

этому вопросу.

1. Федеральная налоговая система. Федеральная на-

логовая система является прогрессивной, и, несмо-

тря на многие изменения в налоговом законодатель-

стве, ее прогрессивный характер остается с 1977 г.

практически неизменным. С 1977 по 1992 г. феде-

ральные налоги с беднейшей части населения (20%)

понизились с 9,3 до 8,6%. Между тем в этот же

период подоходный налог с самых богатых, состав-

ляющих 20% населения, упал с 27,2 до 26,8%. Что

касается остальных получателей доходов, то их на-

логи немного увеличились.

С 1990 г. прогрессивность федерального подоход-

ного налога с физических лиц увеличилась. Однако

она частично компенсируется растущим воздейст-

вием налога на заработную плату или социальное

страхование. Если бы весь доход облагался налогом

на социальное страхование, он был бы пропорцио-

нальным. Но этот налог взимается только с зара-

ботка и только с определенной максимальной сум-

мы (в 1995 г. она составляла 61 200 дол.). Следова-

тельно, налог на социальное страхование или зар-

плату регрессивен. Человек, годовая зарплата кото-

рого равна 200 тыс. дол., платит меньшую долю это-

го дохода в качестве налога на социальное страхо-

вание, чем человек, зарабатывающий 50 тыс. дол.

Более того, этот налог не взимается с других видов

дохода, таких, как проценты и дивиденды, которые

обычно возрастают с увеличением заработка.

2. Налоги штатов и муниципалитетов. Налоги шта-

тов и муниципалитетов носят по преимуществу ре-

грессивный характер. В процентном отношении

имущественные налоги и налоги с продаж умень-

шаются по мере роста дохода. Кроме того, подоход-

ные налоги штатов обычно менее прогрессивны, чем

федеральный подоходный налог.

3. Американская налоговая система. Американская

налоговая система в целом в незначительной степе-

ни носит прогрессивный характер. Это означает, что

сама по себе система только в небольшой мере пе-

рераспределяет доход - от богатых к бедным.

Предупреждение первое. Поскольку богатые

американцы зарабатывают непропорционально ог-

ромную часть общего дохода, то они и платят такую

же часть общих налогов. (Это было бы справедливо

для пропорциональной, а возможно, даже и для

регрессивной налоговой системы.) Например, 10%

самых богатых получателей дохода в США платят

около 50% общего подоходного налога с физичес-

ких лиц, а 50% самых бедных получателей дохода -

менее 10%.

ГЛАВА 31

695

Теория государственного выбора и налогообложение

Предупреждение второе. Хотя американская на-

логовая система не играет существенной роли в

перераспределении доходов, эту миссию выполня-

ет система трансфертных платежей, которая дейст-

вительно сглаживает неравенство доходов. Транс-

ферты, выплачиваемые беднейшей пятой части по-

лучателей доходов, почти в четыре раза превышают

их совокупный доход. Американская система, объ-

единяющая налоги и трансферты, гораздо более

прогрессивна, чем просто налоговая система.

Крткош повторение

М-3

• Принцип налогообложения получаемых благ

основан на том, что правительство должно опреде-

лять размер налогов с физических лиц в соответст-

вии с объемом получаемых ими благ, независимо от

их дохода; принцип платежеспособности заключает-

ся в том, что налогоплательщик должен облагаться

налогами в соответствии с его доходом, независимо

от тех благ, которые он получает от государства.

•

По мере повышения дохода средняя ставка

прогрессивного налога возрастает, ставка пропор-

ционального налога остается неизменной, а ставка

регрессивного падает.

• Чем менее эластичен спрос на товар, тем боль-

шая часть акцизного налога падает на потребителей;

чем менее эластично предложение, тем большую

часть акцизного налога платят производители.

• Потеря эффективности из-за налогов означа-

ет потерю продукции, предельные выгоды от кото-

рой превышают предельные издержки.

• С точки зрения потенциального распределения

налогового бремени (см. табл.

31-2)

американская

налоговая система считается в незначительной сте-

пени прогрессивной.

НАЛОГОВАЯ РЕФОРМА

Большие дефициты федерального бюджета и озабо-

ченность, связанная с низким уровнем сбережений

и инвестиций, вызвали необходимость в осуществ-

лении уже подготовленных реформ федерального

налогового кодекса.

Закон о сокращении дефицита

1993

г.

В период между 1985 и 1992 г. дефициты федераль-

ного бюджета ежегодно составляли в среднем

200 млрд дол. Поэтому в 1993 г. Конгресс принял

Закон о сокращении дефицита, предусматривающий

его уменьшение примерно на 500 млрд дол. в тече-

ние пяти лет. Около половины этой суммы

должно

было принести сокращение расходов, а другую по-

ЧАСТЬ СЕДЬМАЯ

696

Государство и текущие экономические проблемы

ловину — увеличение налогов, большая часть кото-

рых возлагалась на самые состоятельные домохозяй-

ства. Ниже даны основные изменения в налогооб-

ложении.

1. Увеличение верхней предельной налоговой

ставки — налог на дополнительный доход — с 31 до

39,6% для одиноких граждан и супружеских пар с

налогооблагаемым доходом выше 250 тыс. дол.

2. Включение 85% пособий по социальному обес-

печению в налогооблагаемый доход тех лиц, кото-

рые получают превышающий установленный уро-

вень дохода по негосударственной программе соци-

ального обеспечения.

3. Аннулирование потолка в 135 тыс. дол. для го-

довой зарплаты и дохода лиц, работающих не по

найму, обязанных платить налог по правительствен-

ной программе медицинской помощи, за счет кото-

рого финансируется медицинская помощь людям,

живущим на пособие по социальному обеспечению.

4. Повышение федерального акцизного налога

на бензин с 14,1 до

18,4

цента за галлон.

5. Увеличение корпоративного налога с 34 до 35%

для налогооблагаемого дохода свыше 10 млн дол.

6. Уменьшение с 85 до 5.0% той части расходов

на питание и развлечения, которая относится к не

облагаемым налогом затратам фирмы.

Призывы ввести налог

на добавленную стоимость

Хотя Закон о сокращении дефицита 1993 г. внес

значительный вклад в налоговую реформу, призы-

вы к дальнейшим изменениям в американской на-

логовой системе не прекратились. Такое давление

отражает озабоченность, вызванную низкими уров-

нями сбережений, инвестиций и экономического

роста в США. Некоторые наблюдатели рекомен-

дуют пересмотреть всю федеральную налоговую си-

стему, чтобы стимулировать экономическое разви-

тие и повышение конкурентоспособности на ми-

ровом рынке.

Это предложение объясняется тем, что за послед-

ние несколько десятилетий производительность труда

американских рабочих снизилась по сравнению с

рабочими Японии, Германии, а также ряда других

промышленно развитых стран. В результате некото-

рые основные отрасли промышленности, например

автомобильная, сталелитейная и электронная, стали

жертвами иностранной конкуренции. В целом аме-

риканский импорт намного превышает экспорт.

Некоторые экономисты утверждают, что необ-

ходимо

«реиндустриализировать»

американскую

экономику, сделать новые крупные капиталовло-

жения в машины и оборудование, чтобы стимули-

ровать экономический рост. В результате переос-

•аи—

Яшки»

f

f,*<sikf

X

'b\,.

1

1

1

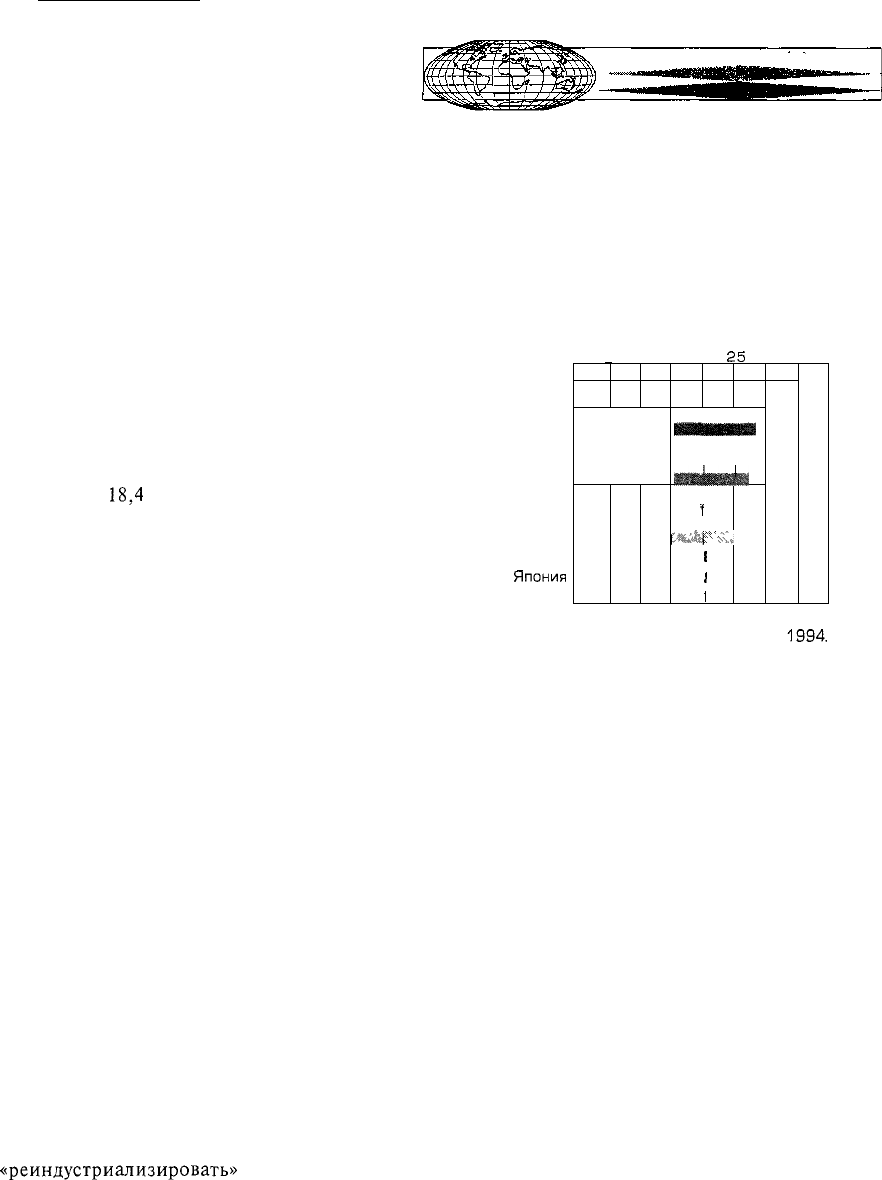

МЕЖДУНАРОДНЫЙ РАКУРС 31-1

Доля налогов на товары и услуги в общих налоговых

поступлениях некоторых стран

Ряд промышленных стран в большей степени использу-

ют налоги на товары и услуги [налог с продаж, налог на до-

бавленную стоимость и акцизные налоги), чем США.

Налоги на товары и услуги

(в % от всех налоговых поступлений)

0 5 10 15 20

25

30 35

Великобритания

Италия

Канада

Франция

Швеция

Германия

Нидерланды

США

Япония

Источник: Statistical Abstract of the United States,

1994.

P. 867.

нащения промышленности производительность

труда американских рабочих вновь возрастет. Но

вспомните кривую производственных возможнос-

тей (гл. 2), свидетельствующую о том, что при пол-

ной занятости дополнительные инвестиции влекут

за собой сокращение потребления. Некоторые счи-

тают, что структурная перестройка теперешней на-

логовой системы может привести к необходимому

увеличению инвестиций и сокращению потребле-

ния.

Одно из предложений сводится к снижению или

отмене налога на прибыли корпораций. Эта мера

будет способствовать увеличению ожидаемой при-

быльности инвестиций и расходов на новые ма-

шины и оборудование. Но если в экономике су-

ществует полная или почти полная занятость, то

как можно высвободить необходимые ресурсы из

производства потребительских товаров? Один из

способов достижения этой цели — введение налога

на добавленную стоимость (НДС) для потребитель-

ских товаров. НДС похож на налог с продаж, но

отличается тем, что применяется лишь к разнице

между стоимостью объема продаж данной фирмы

и стоимостью ее закупок у других фирм. НДС

станет общенациональным налогом с продаж по-

ГЛАВА 31

697

Теория государственного выбора и налогообложение

требительских товаров. Большинство европейских

стран, например Великобритания, Германия и

Швеция, уже используют НДС в качестве источ-

ника дохода. Это показано в разделе

«Междуна-

родный ракурс» 31-1.

Следует отметить, что НДС сдерживает потреб-

ление. Можно не платить НДС, если вкладывать

средства в сбережения, а не в потребление. А мы

знаем, что сбережение (временный отказ от потреб-

ления) приводит к высвобождению ресурсов из про-

изводства потребительских товаров, что дает воз-

можность направить их на инвестиции. Отмена на-

лога на прибыли корпораций и введение НДС по

идее должно изменить структуру американского

производства, переориентировать его на инвести-

ции вместо потребления, в результате чего повы-

сятся производительность труда и конкурентоспо-

собность

ПРОБЛЕМА СВОБОДЫ

Заканчивая анализ принятия правительственных

решений, рассмотрим весьма непростой вопрос: ка-

ково соотношение между ролью и масштабами го-

сударственного сектора и индивидуальной свобо-

дой? Здесь мы не пытаемся глубоко исследовать эту

проблему, но хотим представить две противополож-

ные точки зрения на нее.

Позиция консерваторов

Многие консервативные экономисты считают, что

кроме экономических издержек, связанных с рас-

ширением государственного сектора, есть и другие,

касаюшиеся

ограничения индивидуальной свободы.

И вот почему.

Во-первых, «власть развращает». «Свобода — это

редкое и хрупкое растение... История подтвержда-

ет, что концентрация власти представляет собой

большую угрозу свободе... Концентрируя власть в

руках политиков, [правительство]... угрожает сво-

боде»

3

.

Во-вторых, в рыночной системе частного секто-

ра каждый может осуществить свое право выбора,

используя свой доход на покупку именно тех това-

ров, которые ему нужны, и отвергая ненужные. Но,

как уже указывалось ранее, государственному сек-

тору присущи подчинение и принуждение даже при

высоком уровне политической демократии. Если

большинство принимает решение одобрить опреде-

ленные акции правительства, например построить

водохранилище, создать общенациональную систе-

му страхования от болезней, обеспечить гарантиро-

ванный ежегодный доход, то меньшинство вынуж-

дено подчиниться. Поэтому «использование поли-

тических каналов, когда это неизбежно, вносит на-

пряженность в общественные связи стабильного

общества»

4

. В той мере, в какой такие решения могут

быть реализованы отдельными лицами на рынке,

необходимость подчинения и принуждения, а вме-

сте с тем и «напряженность» уменьшаются. Сфера

деятельности правительства должна быть строго

ограничена.

Наконец, власть и деятельность правительства

должны быть рассредоточены и децентрализованы.

«Если уж правительство должно осуществлять

власть, то лучше в графстве, чем в штате, и лучше

в штате, чем в Вашингтоне. Если мне не нравятся

действия местного сообщества, будь то уборка му-

сора, введение поясных цен или организация шко-

лы, я могу переехать в другую местность И хотя

немногие могут предпринять такой шаг, сама воз-

можность этого создает противодействие. Если мне

не нравится то, что предпринимает мой штат, я могу

переехать в другой. Если же мне не нравится то,

что мне навязывает Вашингтон, то мой выбор не-

велик в этом мире, состоящем из наполненных за-

вистью государств»

5

.

Позиция либералов

Но либеральные экономисты скептически относят-

ся к позиции консерваторов. Они считают, что в

основе взглядов последних лежит так называемая

ошибочная концепция ограниченного числа решений.

Она заключается в том, что, по мнению консерва-

торов, в течение определенного периода принима-

ется ограниченное или постоянное число решений,

связанных с функционированием экономики. Сле-

довательно, если государство, выполняя свои офи-

циально установленные функции, принимает боль-

ше решений, то частному сектору обязательно ос-

танется меньше «свободных» решений или альтер-

натив. Эти рассуждения считаются ошибочными.

Финансируя производство общественных товаров,

государство фактически расширяет сферу свободно-

го выбора, позволяя обществу пользоваться товара-

ми и услугами, которые не были бы доступны без

усилий правительства.

Можно с полным основанием утверждать, что

именно экономические'функции правительства

главным образом дают нам возможность в какой-то

мере освободиться от невежества, безработицы, бед-

ности, болезней, преступности, дискриминации и

других бед. Заметьте также, что государство, обес-

печивая выпуск большей части общественных това-

ров, обычно само не занимается их производством,

3

Friedman M Capitalism and Freedom Chicago The University of

Chicago Press,

1962

P 2

4

Ibid

P 23

5

Ibid

P 3

698

ЧАСТЬ СЕДЬМАЯ

Государство и текущие экономические проблемы

ПОСЛЕДНИЙ

ШТРИХ

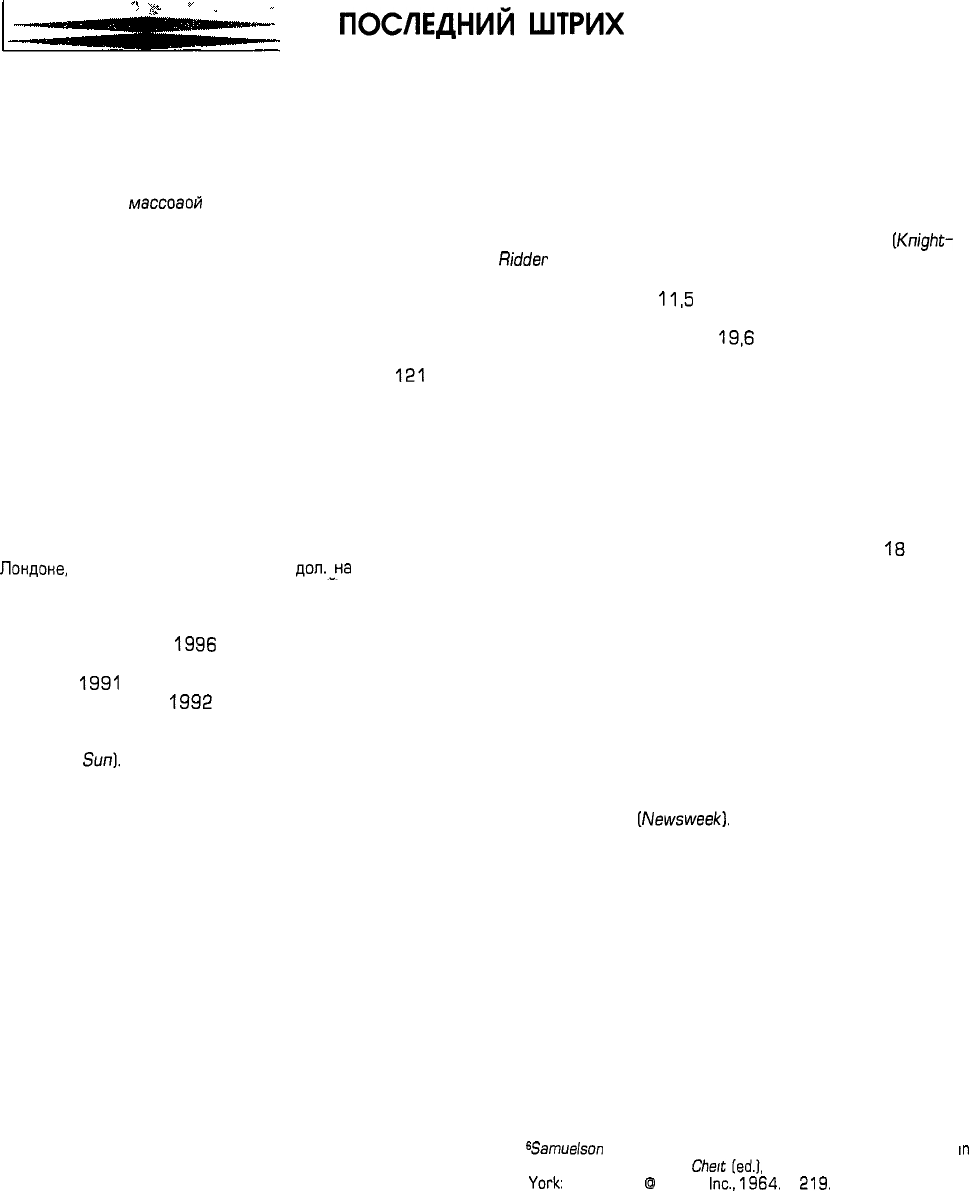

СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

О НЕСОСТОЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННОГО СЕКТОРА

В средствах

массоаой

информации периодически появ-

ляются сообщения об эффекте особых интересоа, ограни-

ченности выбора и выбора программ, объединенных а один

пакет, а также о государственных чиновниках.

Примеры.

• «Пакет программ о продовольственной помощи Рос-

сии предусматривал, что 75% товаров должны отправлять-

ся на дорогостоящих судах под американским националь-

ным флагом. Продовольственная помощь на сумму

121

млн

дол. обошлась американским налогоплательщикам в допол-

нительные 45 млн дол., которые по сути представляли собой

субсидию американской судостроительной промышленнос-

ти» (Associated Press).

• «В законопроект о военных ассигнованиях было вне-

сено много статей расходов, не имеющих никакого отноше-

ния к обороне, в том числе: а) 20 млрд дол. на исследования

рака груди; б) 6 млн дол. для поездки на чемпионат мира по

футболу; в) 3,7 млн дол. на реконструкцию пирса в Нью-

Лондоне,

шт. Коннектикут; г) 2,5 млн

должна

организацию

выставки в научном центре Queens в Нью-Йорке; д) 2,3 млн

дол. на исследование молекулярного движения в неизвест-

ном некоммерческом институте; е) 2 млн дол. на Олимпий-

ские игры в Атланте в

1996

г.; ж) 5 млн дол. на проект пре-

образований в Уотербари, шт. Коннектикут» (Boston Globe).

• «В

1991

г. Конгресс потребовал, чтобы военное ве-

домство приобрело в

1992

г. сапоги на сумму 70 млн дол.,

хотя на интендантских складах накопилось 2 млн пар. Такие

сапоги производят четыре мелкие американские компании»

[Baltimore

Sun).

• «Вот некоторые проекты, предложенные для голосо-

вания участникам Североамериканского соглашения о сво-

бодной торговле; а) 10 млн дол. на строительство торгового

центра в Техасе, который будет носить имя представителя

этого штата; б) 10 млн дол. на строительство эстакады над

железной дорогой в Хьюстоне; в) условие четкого обозна-

чения названия страны-производителя на крышках водо-

сточных люков, чтобы удовлетворить требования законода-

телей из 21 штата, в которых изготавливаются крышки с

клеймом «Сделано в Америке»; г) отсрочка увеличения пла-

ты за выпас скота на землях западного побережья»

[Knight-

Ridder Newspapers).

• «В проект бюджета на 1993 г. были включены сле-

дующие расходы: а)

11,5

млн дол. для модернизации сило-

вой установки на филадельфийской верфи, которую ранее

предполагалось закрыть; б)

19,6

млн дол. на создание ра-

бочих мест в Ирландии (ежегодная субсидия, установленная

когда-то в честь спикера палаты Т. О'Нила); в) 22 млн дол.

на сооружение дамб и шлюзов в Западной Вирджинии в

память Роберта С. Берда - председателя сенатского коми-

тета» [Parade Magazine).

• «В 1994 г. проект бюджета содержал такие статьи

расходов: а) 1 млн дол. школе мануальной терапии Палмера

в Давенпорте, шт. Айова, для проведения показательных

сеансов лечения в сельских районах; б) 2,4 млн дол. для

оказания помощи Берлингтону, шт. Айова, в планировании и

строительстве паркинга на 200 автомобилей для

18

феде-

ральных служащих» [Washington Post).

• «К американской стандартной пепельнице прилага-

ется 10 страниц спецификаций. Для проверки пепельницу

ставят на деревянную подставку 44,5 мм толщиной, потом

ударяют молотком по стержню со стальным наконечником,

который помещают под углом 60 градусов. Образец должен

расколоться на несколько кусочков разной формы, числом

не более 35. Чтобы осколок соответствовал стандарту, его

размер должен быть равен 6,4 мм и более с любой сторо-

ны...» [Newsweek).

• «Потребовалось одобрение 23 федеральных чинов-

ников для приобретения мини-компьютеров стоимостью

3500 дол. каждый. В местном розничном магазине они сто-

или по 1500 дол.»

[Newsweek).

а покупает их у частных предприятий. Когда прави-

тельство принимает решение построить дорогу меж-

ду штатами, частным предприятиям предоставляет-

ся право принимать множество специальных реше-

ний и делать выбор в связи с выполнением реше-

ния правительства.

Один из ведущих американских экономистов

точно определил взгляды либералов:

«Светофор сдерживает меня и ограничивает

мою свободу. Но был бы я действительно свобо-

ден, попав на проезжую часть во время транспорт-

ной «пробки» еще до появления светофоров?

И увеличилась или уменьшилась бы алгебраичес-

кая сумма моей свободы, свободы водителя или

группы в целом с внедрением хорошо работаю-

щих светофоров? Светофор, как вы знаете, не

только задерживает, но и пропускает... Когда мы

внедряем светофоры, то благодаря сотрудничест-

ву и принуждению создаем себе большую свободу,

хотя новый порядок может и не нравиться боль-

шому индивидуалисту»

6

.

6

Samueison

P. A. Personal Freedoms and Economic Freedoms

in

the Mixed Economy, Earl F.

C/ie/t

(ed),

The Business Establishment

New

York:

John Wiley

@

Sons,

Inc.,

1964.

P.

219.

ГЛАВА 31

699

Теория государственного выбора и налогообложение

РЕЗЮМЕ

1. Принятие решений большинством голосов

создает вероятность: а) недовложения или избыточ-

ного вложения ресурсов в данный общественный

товар; б) противоречий в результатах голосования.

Модель избирателя-центриста при соблюдении пра-

вила большинства подразумевает, что человек, за-

нимающий промежуточную позицию, в каком-то

смысле определяет исход выборов.

2. Сторонники теории государственного выбора

приводят ряд причин, почему государство подчас

не способно обеспечить граждан общественными

товарами и услугами: а) у политических деятелей

есть сильные стимулы для поддержки законов, за-

щищающих особые интересы отдельных групп;

б) выбор общества может склониться в пользу про-

грамм, которые повлекут за собой немедленные,

ощутимые выгоды и с трудом определяемые издерж-

ки, а также против программ, которые приведут к

немедленным, легко определяемым издержкам и к

маловероятным или отложенным выгодам; в) граж-

дане, выступающие в качестве избирателей, имеют

меньше возможностей выбора в сфере обществен-

ных товаров и услуг, чем в частном секторе в каче-

стве потребителей; г) у государственных чиновни-

ков меньше стимулов работать эффективно, чем у

тех, кто работает в частных фирмах.

3. Принцип налогообложения получаемых благ

означает, что те, кто получает выгоды от товаров и

услуг, предоставляемых государством, должны пла-

тить налоги, необходимые для их финансирования.

Налогообложение, основанное на принципе плате-

жеспособности налогоплательщика, означает, что

получатели больших доходов должны платить боль-

ше налогов в абсолютном и относительном выра-

жении, чем получатели менее значительных дохо-

дов.

4. Федеральный подоходный налог с физических

лиц является прогрессивным. Налог на прибыли

корпораций по преимуществу пропорционален. К ка-

тегории регрессивных налогов относятся налоги с

продаж, акцизы, налоги на зарплату и имущество.

5. Акцизные налоги оказывают влияние на пред-

ложение, а следовательно, и на равновесную цену и

на равновесное количество продукции. Чем менее

эластичен спрос на товар, тем большая часть нало-

га перекладывается на потребителя. Чем менее эла-

стично предложение, тем большая часть налога при-

ходится на продавца.

6. Налогообложение влечет за собой потерю не-

которой части продукции, предельная выгода от

которой превышает предельные издержки. Чем бо-

лее эластичны кривые спроса и предложения, тем

больше потеря эффективности, связанная с данным

налогом.

7. Налоги с продаж обычно переносятся на дру-

гих лиц,

чего

нельзя сказать о подоходном налоге.

Акцизные налоги иногда, но не всегда, переносят-

ся на потребителя, что зависит от эластичности

спроса и предложения. По вопросу перенесения

налога на прибыль корпораций нет единого мне-

ния. Имущественные налоги на владельцев домов

выплачивают сами владельцы, а налоги на аренду-

емую собственность платят арендаторы.

8. Федеральная налоговая система прогрессив-

на, а налоговая система штатов и муниципалитетов

регрессивна. Что касается системы в целом, то мож-

но сказать, что она в некоторой степени прогрес-

сивна.

9. Закон о сокращении дефицита предусматри-

вает для супружеских пар, годовой доход которых

превышает 250 тыс. дол., повышение верхней план-

ки подоходного налога с физических лиц с 31 до

39,6%. В соответствии с этим законом федераль-

ный налог на бензин повысился на 4,3 цента за

галлон, а налог на прибыли корпораций увеличил-

ся с 34 до 35%.

10. Сторонники налога на добавленную стои-

мость (налог, похожий на федеральный налог с про-

даж) утверждают, что он должен заменить налог на

прибыли корпораций. НДС по идее должен приве-

сти к сокращению потребления, увеличению сбере-

жений и инвестиций и тем самым повысить темпы

экономического роста и конкурентоспособность

американских товаров на мировом рынке.

11. Консерваторы и либералы по-разному трак-

туют проблему соотношения масштабов государст-

венного сектора и степени индивидуальной свобо-

ды в обществе.

ТЕРМИНЫ

И

ПОНЯТИЯ

Взаимная поддержка (logrolling)

Закон о сокращении дефицита 1993 г. {Deficit

Reduction Act of 1993)

Модель

избирателя-центриста

(median-voter model)

Налог на добавленную стоимость

(value-added tax)

Несостоятельность государственного сектора (public

sector failure)

Ошибочная концепция ограниченного числа решений

(fallacy of limited decisions)

Парадокс голосования (paradox of voting)

«Погоня за рентой» (rent-seeking behavior)

700

ЧАСТЬ СЕДЬМАЯ

Государство и текущие экономические проблемы

Потеря эффективности от налогов

{efficiency loss of a tax)

Принцип платежеспособности

(ability-to-pay principle)

Принцип налогообложения получаемых благ

(benefits-received principle)

Государственные финансы (public finance)

Прогрессивный налог (progressive tax)

Пропорциональный налог (proportional tax)

Распределение налогового бремени (tax incidence)

Регрессивный налог (regressive tax)

Теория государственного выбора (public choice

theory)

Эффект особых интересов (special-interest effect)

ВОПРОСЫ И УЧЕБНЫЕ ЗАДАНИЯ

1. Объясните, как принятие положительного или

отрицательного решения большинством голосов ино-

гда приводит к неэффективному вложению ресурсов

в общественные товары. При какой налоговой сис-

теме эта проблема более острая - при той, которая

основана на принципе получения благ, или при дру-

гой, основанной на принципе платежеспособности?

Используйте данные, представленные на рис. 31-1,

и покажите, насколько бы выиграло общество, если

бы Адамсу разрешили купить голоса.

2. Ключевой вопрос. Объясните парадокс голосо-

вания, обратившись к нижеприведенной таблице,

которая показывает приоритетность трех обще-

ственных товаров для избирателей Ларри, Керли и

Моу.

Общественный

товар

Ларри

Керли

Моу

Здание суда

Школа

Парк

2-й выбор

3-й выбор

1-й выбор

1-й выбор

2-й выбор

3-й выбор

3-й аыбор

1-й выбор

2-й выбор

3. Ключевой вопрос. Предположим, что общество

состоит всего из пяти человек, и каждый из них вы-

бирает одну из пяти программ паводкового контроля,

показанных в табл. 30-2 (включая вариант «без кон-

троля» как одну из возможностей выбора). Объясни-

те, какая из программ будет выбрана при соблюдении

принципа большинства. Будет ли этот выбор соот-

ветствовать оптимальной с экономической точки

зрения величине проекта?

4. Тщательно проанализируйте следующее утверж-

дение: «Как правило, люди получают меньше про-

дукции на доллар, затраченный государством, чем на

доллар, затраченный частным предприятием».

5. Подробно прокомментируйте следующее ут-

верждение: «Показать, что прекрасно функциони-

рующее правительство может решить некую пробле-

му в условиях свободной экономики, недостаточ-

но, чтобы оправдать его вмешательство, потому что

сами его действия далеки от совершенства».

6. Ключевой вопрос. Какова взаимосвязь суще-

ствующей в государственном секторе проблемы ог-

раниченного выбора и выбора программ, объединен-

ных в один пакет, и экономической эффективнос-

ти? Почему считается, что государственные ве-

домства работают менее эффективно, чем част-

ные фирмы?

7. Объясните следующее положение: «Без рынка

прав на загрязнение окружающей среды можно бес-

платно сбрасывать загрязняющие вещества в воздух

и в воду; при наличии условий для купли и прода-

жи таких прав сброс загрязнителей создаст вменен-

ные издержки для того, кто загрязняет окружаю-

щую среду». Каково значение этого факта для по-

иска усовершенствованных технологий, уменьшаю-

щих загрязнение?

8. Объясните разницу между принципом нало-

гообложения получаемых

благ

и принципом пла-

тежеспособности. Какой из них превалирует в аме-

риканской налоговой системе? Какой принцип на-

логообложения выберете вы? Почему?

9. Ключевой вопрос. Предположим, что налого-

вая ставка такова, что человек, зарабатывающий

10

тыс. дол., платит 2 тыс. дол. налога; человек,

имеющий доход в 20 тыс. дол., платит 3 тыс. дол.

налога, а тот, чей доход составляет 30 тыс. дол.,

платит 4 тыс. дол. налога и т.д. Какова средняя на-

логовая ставка для каждого из

них?

Каков этот

налог — регрессивный, пропорциональный или прогрес-

сивный?

10. Что имеется в виду под прогрессивным, ре-

грессивным и пропорциональным налогами? Про-

комментируйте прогрессивность или регрессивность

следующих налогов, указав в каждом случае, что вы

думаете о распределении налогового бремени:

а) федеральный налог с физических лиц;

б) 3%-ный налог штата с продаж;

в) федеральный акцизный налог на автомобиль-

ные шины;

г) муниципальный имущественный налог на

недвижимость;

д) федеральный налог на прибыли корпораций.

11.

Ключевой вопрос. Как распределяется бремя

акцизного налога при крайне неэластичном спросе?

А при просто неэластичном? Какое влияние оказыва-

ет эластичность предложения на распределение ак-

цизного налога? Что означает потеря

эффективное-

ГЛАВА 31

701

Теория государственного выбора и налогообложение

ти вследствие введения налога и как она соотносит-

ся с эластичностью спроса и предложения?

12. Прокомментируйте прогрессивность или ре-

грессивность американской налоговой системы в

целом.

13. Представьте себе, что вы возглавляете в ва-

шем штате комиссию по налогообложению, кото-

рая должна создать программу извлечения новых

доходов путем использования акцизных налогов.

Скажите, будет ли эластичность спроса иметь для

вас значение при определении того, на какие това-

ры надо ввести акцизный налог? Объясните.

14. Как отразился Закон о сокращении дефици-

та 1993 г., в частности, на: а) верхнем пределе подо-

ходного налога с физических лиц; б) налоговой став-

ке на прибыли корпораций; в) федеральном налоге

на бензин? Какой из этих трех налогов следует по-

высить, чтобы увеличить прогрессивность налого-

вой системы в целом? Какой из них следует сни-

зить, чтобы получить такой же результат?

15. Предположим, вы убеждены в том, что дол-

говременная жизнеспособность США как мировой

индустриальной державы требует увеличения инве-

стиций и сокращения потребления в процентном

отношении к национальному производству. Какие

конкретные изменения вы рекомендуете внести в

налоговую систему, чтобы добиться изменений в

производстве?

16. «Рыночная экономика — это единственная

система, совместимая с политической свободой. Она

заставляет нас слишком ограничивать экономичес-

кие функции правительства». Согласны ли вы с этим

утверждением?

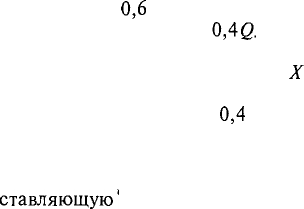

17. Задание повышенной сложности. Предположим,

что уравнение для кривой спроса на товар X имеет

вид: Р = 8 —

0,6

Q, а для кривой предложения урав-

нение таково: Р = 2 +

0,4Q.

Определите равновес-

ную цену и равновесное количество этого товара. Те-

перь предположим, что на товар

ЛТ

введен такой ак-

цизный налог, что новое уравнение предложения

будет иметь вид: Р= 4 +

0,4

Q. Какой доход получит

правительство от этого акцизного налога? Вычерти-

те график кривых и обозначьте область, которая пред-

ставляет собой собранные налоги, и область, пред-

ставляющую'

собой избыточное налоговое бремя.

Кратко объясните, почему область избыточного на-

логового бремени указывает на потерю эффективно-

сти, а область собранных налогов не указывает.

18. («Последний штрих».) Какова взаимосвязь

«политики общего котла» и «взаимной поддержки»

с теми выдержками из газет, которые приводятся в

разделе «Последний штрих»?

АНТИТРЕСТОВСКОЕ

ЗАКОНОДАТЕЛЬСТВО,

РЕГУЛИРОВАНИЕ

И

ПРОМЫШЛЕННАЯ

ПОЛИТИКА

Т.то

общего между застежками-молниями, попкорном, промышленными алмазами, билетами на самолет,

видеомагнитофонами, молочными смесями и губками со стальной подложкой

9

Все они за последние пять лет

были предметом частного или государственного судебного разбирательства в связи с нарушением антитрестов-

ского законодательства

Как связаны между собой электричество, природный газ, телефонные переговоры и обслуживание на желез-

ных дорогах

9

Эти сферы деятельности предприятий коммунального обслуживания подвергаются промышленному

регулированию, то есть государственному регулированию цен внутри отраслей

А что общего у стандартов безопасности рабочих мест, детских сидений, кислотных дождей, специальных

условий для инвалидов и экономии автомобильного горючего

9

Все они являются предметом или результатом

социального регулирования, то есть государственного регулирования условий, в которых производятся товары, их

физических характеристик и влияния производства этих товаров на общество

А что общего у государственных субсидий автомобильной промышленности для продвижения автомобилей с

эффективным расходом топлива, компьютерной промышленности для разработки экранов мониторов «с плос-

ким стеклом» и производителям, экспортирующим товары

9

Все они являются компонентами промышленной по-

литики — государственной политики развития определенных отраслей и продвижения конкретной продукции

Антитрестовское законодательство, промышленное и социальное регулирование, промышленная политика —

все это виды вмешательства государства в функционирование рынка Прежде чем рассмотреть эти способы ре-

гулирования, мы поясним некоторые термины и подведем итоги дискуссии по поводу промышленной концен-

трации Затем рассмотрим государственную политику в отношении монополий и антиконкурентного ведения

дел, обсудим противоречивое социальное регулирование промышленности, происходившее в недавнем прошлом

И в заключение мы рассмотрим примеры промышленной политики и связанные с ней вопросы

ПРОМЫШЛЕННАЯ КОНЦЕНТРАЦИЯ:

ОПРЕДЕЛЕНИЯ

В главе 24 мы разработали и использовали очень

строгое определение монополии Чистая, или абсо-

лютная, монополия — это отрасль, которая состоит

из одной фирмы, производящей уникальный про-

дукт, поскольку вступление в отрасль заблокирова-

но определенными непреодолимыми барьерами

В настоящей главе мы будем использовать тер-

мин «промышленная концентрация», который обо-

значает чистую монополию и рынки, где наиболее

вероятно усиление монополии Промышленная кон-

центрация возникает тогда, когда одна фирма или

небольшое число фирм контролируют основную долю

24-