Метлушко К.С. Теория анализа хозяйственной деятельности

Подождите немного. Документ загружается.

Министерство образования Республики Беларусь

Учреждение образования

«Гомельский государственный университет

имени Франциска Скорины»

С. К. МЕТЛУШКО

ТЕОРИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

Курс лекций

для студентов специальности 1 - 25 01 08

«Бухгалтерский учет, анализ и аудит»

Гомель 2007

УДК 004.9 + 681.3 (075.8)

ББК 32.973 – 018 я73

М 171

Рецензент:

кафедра бухгалтерского учета, контроля и анализа хозяйственной

деятельности учреждения образования Гомельский государствен-

ный университет имени Франциска Скорины»

Рекомендован к изданию научно-методическим советом

учреждения образования «Гомельский государственный универси-

тет имени Франциска Скорины»

Метлушко, С.К.

М 171 Теория анализа хозяйственной деятельности : курс лекций

для студентов специальности 1- 25 01 08 «Бухгалтерский учет,

анализ и аудит» / С. К. Метлушко; М-во образ. РБ, Гомельский

госуниверситет им. Ф. Скорины. – Гомель: ГГУ им. Ф.

Скорины, 2007. - 103 с.

Теория анализа хозяйственной деятельности является

теоретической и методологической основой построения отраслевых и

специальных курсов по анализу хозяйственной деятельности. В ней

раскрывается сущность анализа хозяйственной деятельности, его

цель, задачи, метод, методика, виды, инструментарий, место и роль в

системе управления, организация и перспективы развития. Поэтому

целью курса лекций «Теория анализа хозяйственной деятельности»

является оказание помощи студентам специальности 1-25 01 08

«Бухгалтерский учет, анализ и аудит» в овладении теоретическими

основами экономического анализа.

УДК 004.9 + 681.3 (075.8)

ББК 32.973 = 018 я73

© Метлушко С.К, 2007

© УО «ГГУ им. Ф. Скорины», 2007

2

СОДЕРЖАНИЕ

Введение……………………………………………………………. 4

Тема 1 Понятие и значение анализа хозяйственной

деятельности……………………………………………

……….

6

Тема 2 Предмет, содержание и задачи анализа хозяйственной

деятельности…………………………………………….. 9

Тема 3 Метод и методика анализа хозяйственной

деятельности……………………………………………

……………

13

Тема 4 Приемы измерения влияния факторов в

детерминированном

анализе…………………………………………...

23

Тема 5 Применение экономико-математических методов в

анализе хозяйственной деятельности………………….. 37

Тема 6 Методические основы анализа эффективности

использования производственных ресурсов

предприятия……

52

Тема 7 Понятие резервов в анализе хозяйственной

деятельности и способы определения их

величины………............

60

Тема 8 Виды анализа хозяйственной деятельности…………… 64

Тема 9 Методика функционально-стоимостного анализа…….. 69

Тема 10 Методика обоснования управленческих решений на

основе маржинального анализа………………………… 75

Тема 11 Методические основы оценки конкурентоспособности

продукции………………………………………………... 85

Тема 12 Организация и информационное обеспечение анализа

хозяйственной деятельности на предприятии………… 89

Литература…………………………………………………………... 102

3

ВВЕДЕНИЕ

Переход к рыночным отношениям требует от предприятий

повышения эффективности производства, конкурентоспособности

продукции и услуг на основе внедрения достижений научно-техниче-

ского прогресса, эффективных форм хозяйствования, развития

предпринимательства и т.д.

Важная роль в реализации этих задач отводится

экономическому анализу. С его помощью вырабатывается стратегия

и тактика развития предприятия, обосновываются планы и

управленческие решения, осуществляется контроль их выполнения,

оцениваются результаты деятельности предприятия, выявляются

резервы эффективности производства.

Теория анализа хозяйственной деятельности является

теоретической и методологической основой построения отраслевых и

специальных курсов по анализу хозяйственной деятельности. В ней

раскрывается сущность анализа хозяйственной деятельности, его

цель, задачи, метод, методика, виды, инструментарий, место и роль в

системе управления, организация и перспективы развития.

4

Целью курса «Теория анализа хозяйственной деятельности»

является овладение студентами основами экономического анализа

для обоснования управленческих решений, оценки результатов

хозяйственной деятельности предприятия и выявления резервов

повышения ее эффективности. В достижение поставленной цели при

изучении материала курса студенты усваивают специальные приемы

факторного анализа экономических явлений и процессов,

особенности применения отдельных видов экономического анализа, у

них формируется экономическое мышление и вырабатываются

аналитические навыки. Приобретенные теоретические знания

реализуются в дальнейшем в практической деятельности.

Поэтому целью курса лекций «Теория анализа хозяйственной

деятельности» является оказание помощи студентам

специальности 1-25 01 08 «Бухгалтерский учет, анализ и аудит» в

овладении теоретическими основами экономического анализа.

5

Тема 1

ПОНЯТИЕ И ЗНАЧЕНИЕ АНАЛИЗА ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

1.1. Сущность понятий «анализ» и «синтез»; историко-

теоретический аспект анализа.

1.2. Партнерские группы предприятия как потребители

аналитической информации.

1.3. Роль анализа в управлении производством.

1.1. Сущность понятий «анализ» и «синтез»; историко-

теоретический аспект анализа.

Под анализом понимают метод исследования, состоящий в

разложении явления, предмета или отношения на составные части и

определении отдельных его сторон, свойств, связей. Это позволяет

выяснить сущность изучаемого процесса, его зависимость от

различных факторов.

В науке и на практике применяются различные виды анализа:

химический, математический, статистический, физический и др. В

отличие от них экономический анализ относится к абстрактно-

логическому методу исследования экономических явлений. Анализ

процессов и явлений выступает в единстве с синтезом. Синтез-это

соединение, обобщение отдельных частей и элементов в единое

целое для получения качественно нового знания.

Переход от анализа фактов к теоретическому синтезу

осуществляется с помощью индукции и дедукции.

6

Индукция - это метод перехода от знания отдельных фактов к

знанию общего, отражающего законы или другую существенную и

необходимую связь.

Дедукция представляет собой метод движения мысли от общего к

частному.

Различают общетеоретический экономический анализ, который

изучает экономические явления и процессы на макроуровне (на

уровне государства, национальной экономики, отдельных отраслей),

и конкретно-экономический анализ на микроуровне - анализ

хозяйственной деятельности, который применяется для изучения

экономики отдельных предприятий.

Становление анализа хозяйственной деятельности как науки

произошло в 30-е годы ХХ столетия, когда он стал широко

применяться на практике для комплексного изучения экономики

предприятия.

В Республике Беларусь создание и развитие своей школы

экономического анализа связано с доктором экономических наук,

профессором Н.В.Дембинским (в 70-х годах ХХ в.). В настоящее

время значительный вклад в развитие анализа хозяйственной

деятельности вносят такие известные ученые-экономисты как

Савицкая Г.В., Стражев В.И., Кравченко Л.И., Панков Д.А.,

Ермолович Л.Л.

Перспективы развития анализа хозяйственной деятельности в

теоретическом направлении связаны с развитием смежных наук

(бухгалтерского учета, статистики, математики и др.) и зависят от

запросов практики.

1.2. Партнерские группы предприятия как потребители

аналитической информации.

Предприятие в целом можно рассматривать как элемент или

подсистему всего национального хозяйства. Посредством

материальных, денежных и информационных потоков предприятия

связаны с поставщиками, банками, государством и т.д. Все они

имеют определенные интересы и стремятся реализовать их через

предприятие. Поэтому для них очень важна аналитическая

информация об эффективности работы предприятия, его финансовых

результатах и финансовом состоянии. Вклад агентов и контрагентов

(партнерских групп предприятия) и их требования компенсации

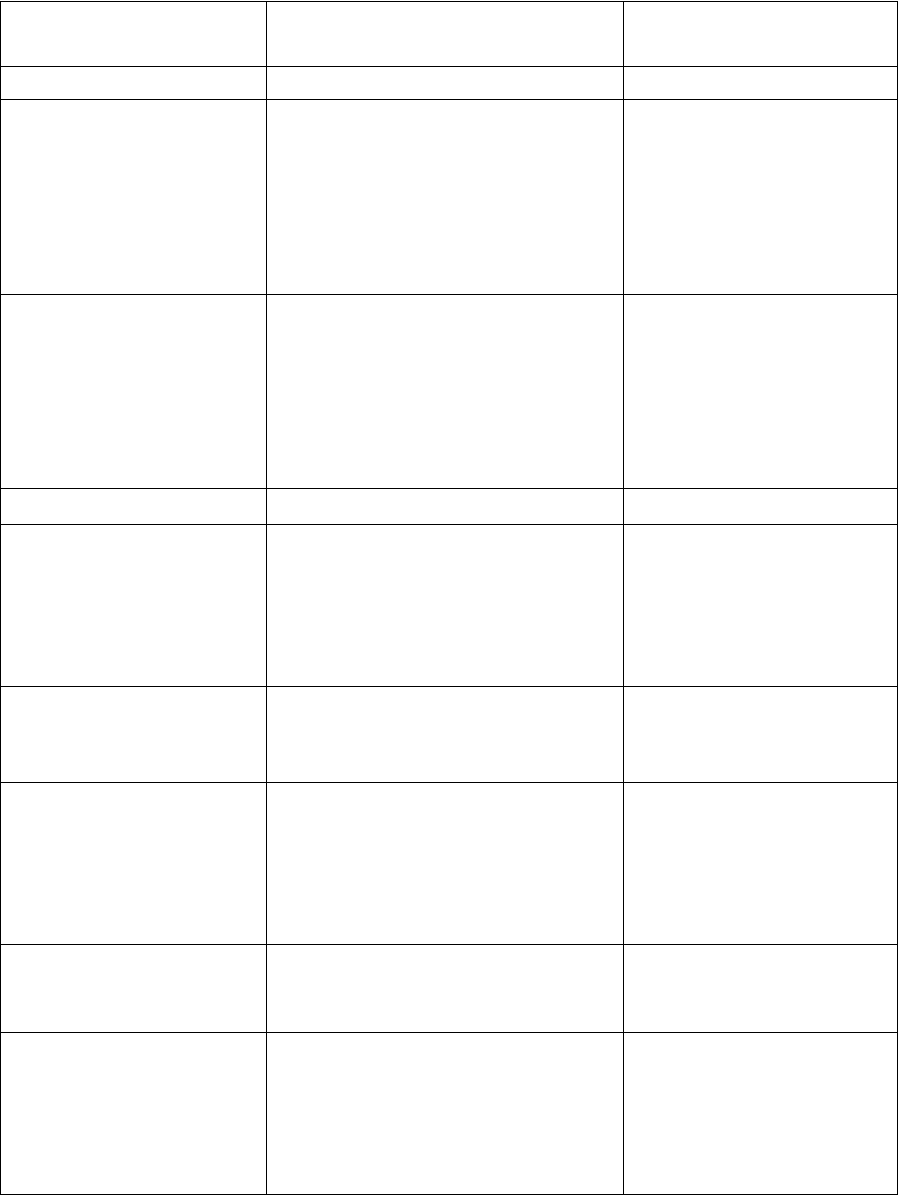

можно представить в таблице 1.

7

Таблица 1 – Партнерские группы предприятия

Партнерская

группа

Вклад Требуемый вид

компенсации

1 2 3

1. Собственники,

инвесторы,

акционеры

Собственный капитал Увеличение

капитала,

дивиденды,

устойчивость

работы предприятия

2. Заимодавцы

(кредиторы)

Заемный капитал Проценты, гарантия

возврата кредита

1 2 3

3. Персонал

(сотрудники)

Выполнение обязанностей

в соответствии с

разделением труда

Рабочие места,

заработная плата,

социальные

преимущества,

льготы

4. Руководители

(администрация)

Руководство, знания,

умение управлять

Оплата труда,

социальный статус

5. Поставщики

средств и

предметов труда

Обеспечение

производственных

факторов, поставка средств

и предметов труда

Своевременные

платежи,

уверенность в

работе предприятия

6. Покупатели

(клиенты)

Приобретение продукции

предприятия

Высокое качество,

приемлемые цены

7. Общество

(государство) в

лице налоговых

органов

Обеспечение

инфраструктуры.

Предоставление права

пользования природными

факторами

Своевременная и

полная уплата

налогов

1.3. Роль анализа в управлении производством.

8

Любое предприятие представляет собой сложную открытую

социо-техническую и финансово-экономическую систему, связанную

различными отношениями с внешним миром и ориентированную на

определенную цель и программу.

Управление в широком смысле слова можно представить как

совокупность воздействий, выбранных из множества возможных

вариантов и направленных на поддержание или улучшение

функционирования предприятия в соответствии с его целью и

программой.

Среди главных функций управления выделяют:

- планирование;

- организацию;

- регулирование;

- учет;

- анализ;

- контроль;

- стимулирование (или мотивацию).

Таким образом, анализ является одной из функций управления.

Вместе с тем выделяют также общую функцию управления –

принятие решений.

Теория принятия управленческого решения исходит из

многовариантности, неопределенности, влияния факторов на каждый

вариант, установления параметров оптимальности.

Многовариантность при осуществлении каждой функции управления

(планирование, организация и т.д.) делает необходимым

предварительный анализ перед принятием управленческого решения.

Поэтому, определяя роль анализа в управлении, следует отметить,

что, являясь самостоятельной функцией управления, он в то же время

предшествует принятию управленческого решения при

осуществлении каждой функции управления.

Тема 2

ПРЕДМЕТ, СОДЕРЖАНИЕ И ЗАДАЧИ

АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

2.1. Предмет и содержание анализа хозяйственной деятельности.

2.2. Принципы экономического анализа.

2.3. Задачи анализа хозяйственной деятельности.

9

2.4. Связь анализа хозяйственной деятельности с другими

науками.

2.1. Предмет и содержание анализа хозяйственной деятельности.

Каждая наука имеет свой предмет исследования, который изучает

с определенной целью и присущими ей методами. Предметом той

или иной науки следует считать то специфическое, что позволяет

отличать её среди других наук.

Хозяйственную деятельность изучают многие науки (управление,

организация, планирование, бухгалтерский учет и др.). Анализ

изучает хозяйственную деятельность не как технологический или

организационный процесс, а с позиции экономических результатов

хозяйствования как следствия экономических процессов. Поэтому

предметом анализа хозяйственной деятельности являются причинно-

следственные связи экономических явлений и процессов. Объектами

анализа хозяйственной деятельности являются экономические

результаты хозяйственной деятельности. Например, на

промышленных предприятиях к объектам анализа относятся

производство и реализация продукции, ее себестоимость,

использование материальных, трудовых, финансовых ресурсов и т.д.

Содержание анализа хозяйственной деятельности вытекает из тех

функций, которые он выполняет в системе экономических наук. К

ним относят:

- изучение характера действия экономических законов;

- научное обоснование текущих и перспективных планов и

управленческих решений;

- оценка результатов деятельности предприятия;

- выявление резервов повышения эффективности производства;

- разработка мер по использованию выявленных резервов.

С учетом этих функций содержание анализа хозяйственной

деятельности включает следующие элементы:

– постановка цели и задач анализа;

– изучение причинно-следственных связей на основе подбора

показателей, выражающих их количественно;

– установление степени и направленности влияния факторов на

изучаемый процесс;

– выявление условий, благоприятствующих действию фактора, либо

ограничивающих его воздействие.

2.2. Принципы экономического анализа.

10