Миронова М.В., Лобин А.М. Проектирование и анализ концепции книжных изданий: учебное пособие для студентов специальности Издательское дело и редактирование

Подождите немного. Документ загружается.

9. Итого расходы на авторское вознаграждение = АГ + ЕСН = 36{902 +

6{486,23 = 43{388,23 руб.

2.2.3. Расходы на бумагу книжного блока

Для печати издания будет использована бумага офсетная № 1

улучшенного качества

11

массой 80 г/ м

2

. Формат листа – 84 × 108 (см).

1. Толщина тиражной бумаги:

h ,

где m – масса бумаги, г/м

2

– плотность бумаги, г/см

3

.

2. Расчет толщины блока (Т

б

):

Т

б

= 0,5d × V

в ФПЛ

× h, где

d – доля печатного листа;

h – толщина тиражной бумаги, мм;

V

в ФПЛ

– объем в физических печатных листах (п. I.7.4).

Т

б

= 0,5 × 16 × 11 × 0,064 = 5,632 ≈ 5,7 мм.

Итого N

от(л)

= Б

пр

+ Б

п

+ Б

бр-п

= 1{100 + 1{540 + 453,75 = 3{093,75 ≈ 3{094 листа.

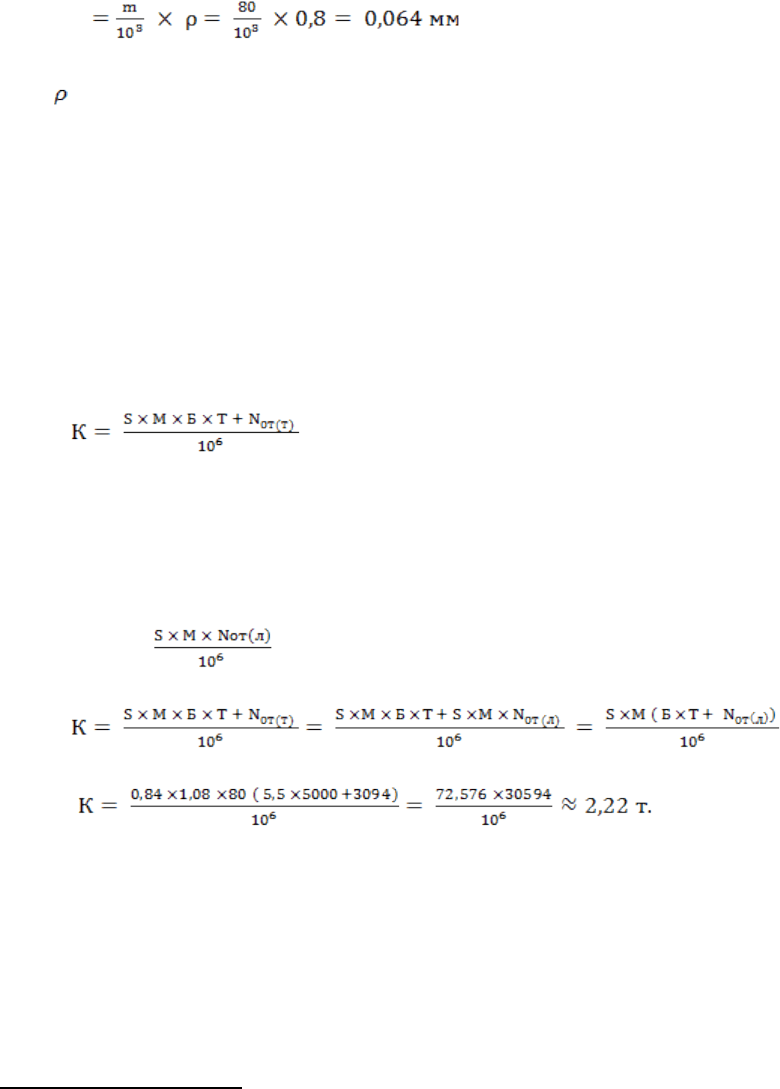

3. Количество бумаги на весь тираж (К) определяется по формуле

12

:

, где

S – площадь бумажного листа, м

2

;

M – масса 1м² бумаги, г;

Б – объем издания в бумажных листах;

Т – тираж издания, экз.;

N

от(т)

– норма отходов на технические нужды, т.

N

от(т)

= .

.

Стоимость бумаги офсетной №1 c ООВ (оптически отбеливающее

вещество), бел. 100 %, формат 84×108, 80 г/м

2

(пр-во «Котласский ЦБК») –

31{200 руб./тонна

13

.

4. Расходы на бумагу книжного блока = 2,22 × 31{200 = 69{264 руб.

11

ГОСТ 9094–89. Бумага для печати офсетная. Технические условия

12

Энциклопедия книжного дела / Ю. Ф. Майсурадзе [и др.]. – 2-е изд., перераб. и доп. –

М. : Юристъ, 2004. – 634 с. – С. 285.

13

Прайс-лист «Волжская бумага», г. Самара, www.v-bumaga.sama.ru

4

2.2.4. Расходы на переплетный картон

Переплетный картон марки ПКС высшего сорта толщиной 1,50 мм и

массой 1м

2

1{065 г. Формат листа – 700 × 1{000 (при этом формате долевой

раскрой будет наиболее экономичным)

14

.

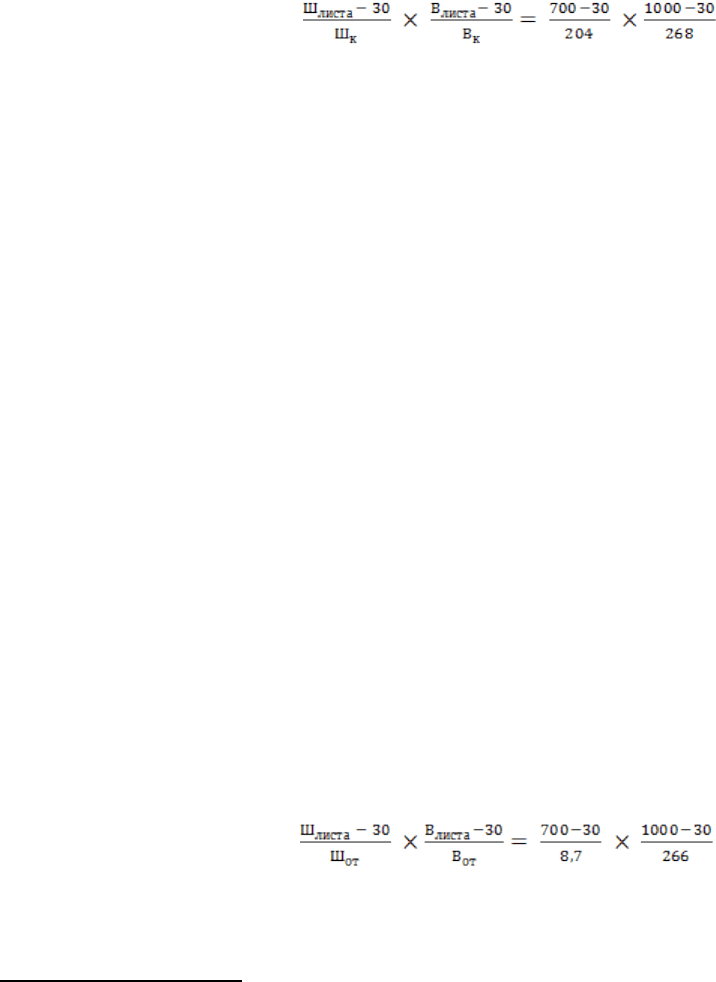

1. Размер картонных сторонок.

15

Ширина (Ш

к

) = Ш

б

– 1 = 205 – 1 = 204 мм.

Высота (В

к

) = В

б

+ 8 = 260 + 8 = 268 мм.

2. Количество картонных сторонок, получаемых из одного листа. Обрезаемые

кромки при раскрое 20–40 мм. Для расчета берем среднее значение – 30 мм.

Кол-во сторонок = = 3,28×3,62 → 3 × 3

= 9.

Из 9 сторонок можно изготовить 4,5 переплетных крышки.

3. Расход картона в листах на весь тираж = 5{000 / 4,5 = 1{111,(1) ≈ 1{112.

4. Количество картона принято рассчитывать по массе (в кг).

S

листа

= 700 × 1{000 = 700{000 мм

2

= 0,7 м

2

.

М

листа

= M × S

листа

= 1{065 × 0,7 = 745,5 г = 0,7455 кг.

Масса 1{112 листов = 0,7455 × 1{112 = 828,996 кг ≈ 829 кг.

5. Норма отходов переплетного картона на технические нужды (N

от

) – 5 %.

N

от

= 829 × 5 % = 41,45 кг.

6. Общее количество картона на тираж = 829 + 41,45 = 870,45 кг ≈ 0,871 т.

Стоимость картона переплетного в листах ПКС толщиной 1,5мм (пр-во

«Балахинский ЦБК») – 18{400 руб./тонна

16

.

7. Расходы на картон для сторонок переплетной крышки = 0,871 × 18{400 =

16{026,4 руб.

2.2.5. Расходы на картон для отставов

Переплетный картон марки БП толщиной 0,8 мм и массой 1м

2

530 г.

Формат листа – 700 × 1{000 (при этом формате долевой раскрой будет наиболее

экономичным)

17

.

1. Размер отстава.

Ширина (Ш

от

) = Т

б

+ 3 = 5,7 + 3 = 8,7 мм.

Высота (В

от

) = В

б

+ 6 = 260 + 6 = 266 мм.

2. Количество отставов, умещающихся на одном листе переплетного картона

формата 700×1{000{мм.

Кол-во отставов = = 77,01 × 3,65 → 77

× 3 = 231.

3. Расход картона в листах на весь тираж = 5{000 / 231 = 21,645 ≈ 22.

14

ГОСТ 7950 – 77. Картон переплетный.

15

Энциклопедия книжного дела / Ю. Ф. Майсурадзе [и др.]. – 2-е изд., перераб. и доп. –

М. : Юристъ, 2004. – 634 с. – С. 304.

16

Прайс-лист «Волжская бумага», г.Самара, www.v-bumaga.sama.ru.

17

ГОСТ 7950 – 77. Картон переплетный.

4

4. Масса картона = M × S

листа

× Кол-во листов = 0,53 × 0,7 × 22 = 8,162 кг.

5. Норма отходов переплетного картона на технические нужды (N

от

) – 5 %.

N

от

= 8,162 × 5 % = 0,4081 кг.

6. Общее количество картона на тираж = 8,162 + 0,4081 = 8,5701 кг ≈ 8,6 кг

≈ 0,0086 т.

Стоимость картона переплетного в листах БП толщиной 0,8 мм (пр-во

«Балахинский ЦБК») – 17{400 руб./тонна

18

.

7. Расходы на картон для отставов = 0,0086 × 17{400 = 149,64 руб.

2.2.6. Расходы на переплетные покровные материалы

Для изготовления цельнобумажного переплета в качестве покровного

материала будет использована офсетная бумага № 1 массой 120 г/ м

2

. Формат –

70×100 мм (при этом формате долевой раскрой будет наиболее экономичным).

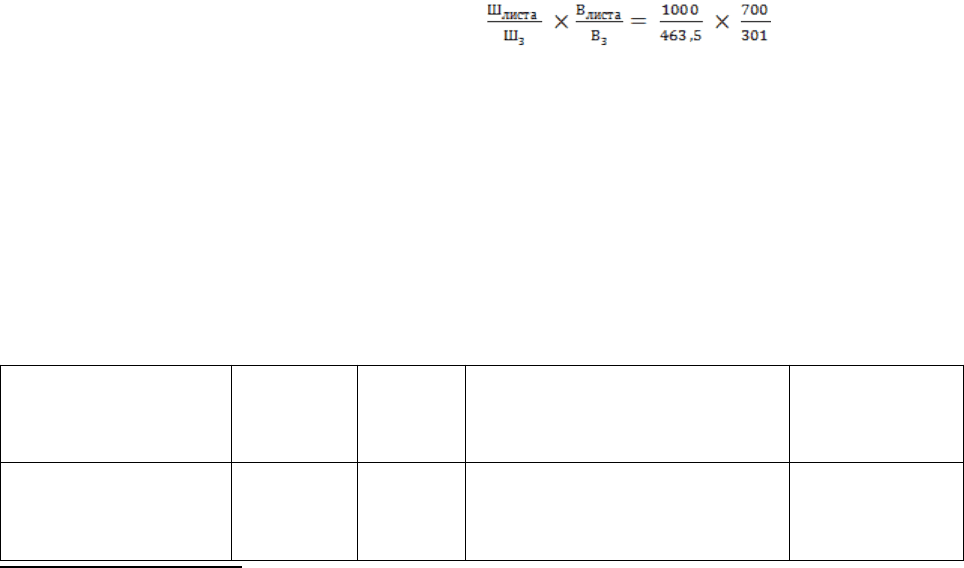

1. Расчет размеров заготовок для одной переплетной крышки.

Ширина (Ш

з

)

19

= 2Ш + 2К + хТ

о

+ К

от

+ 44,

где Ш – ширина обрезанного блока, мм;

Т

о

– толщина обрезанного блока, мм;

К – толщина картонных сторонок, мм;

К

от

– толщина материала отстава, мм;

х – коэффициент пересчета, позволяющий рассчитать длину дуги

кругленого и кашированного блока.

При прямом корешке блока х = 1.

Ш

з

= 2×205 + 2×1,5 + 1×5,7 + 0,8 + 44 = 463,5 мм.

Высота (В

з

) = В + 2К + 38 = 260 + 2×1,5 + 38 = 301 мм.

Количество заготовок на 1 листе = = 2,157 × 2,326

→ 2×2 = 4.

2. Расход бумаги в листах на весь тираж (Б

т

) = 5000 / 4 = 1{250.

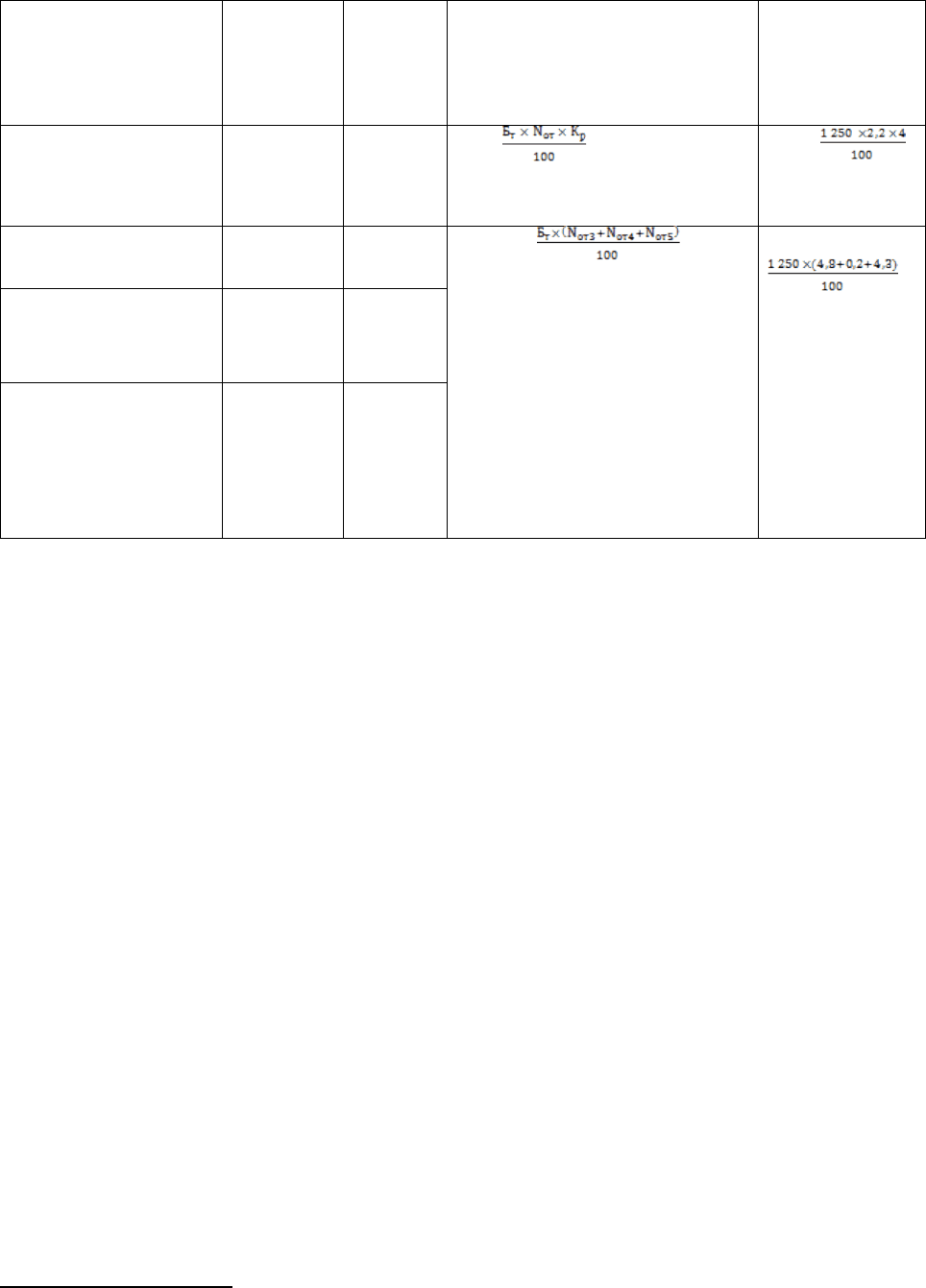

3. Нормы отходов переплетного покровного материала. Печать второй

группы сложности на четырехкрасочной листовой машине. Тираж 1{250 экз.,

достаточно 1 печатной формы.

Таблица 2.

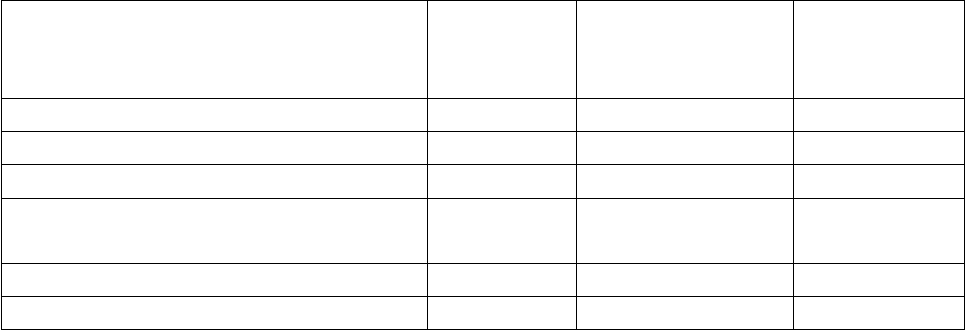

Расчёт отходов переплётного покровного материала

Наименование

операции

Норма

отхода

N

от

№

табл.

Формулы расчета Расчет

1. Приладка 25

листов

7 Б

пр

= N

от

× К

ф

× К

р

, где

Б

пр

– кол-во листов на

приладку;

Б

пр

= 25 × 1

× 4 = 100

листов

18

Прайс-лист «Волжская бумага», г.Самара, www.v-bumaga.sama.ru

19

Энциклопедия книжного дела / Ю. Ф. Майсурадзе [и др.]. – 2-е изд., перераб. и доп. –

М. : Юристъ, 2004. – 634 с. – С. 298, Табл. 12.2.

4

N

от

– норма отходов;

К

ф

– количество

печатных форм;

К

р

– красочность.

2. Печатание 2,2% 7

Б

п

= , где

Б

п

– кол-во листов на

печать.

Б

п

=

= 110 листов

3. Припрессовка

пленки

4,8% 40

Б

отд-п

= , где

Б

отд-п

– кол-во листов на

отделочно-переплетные

процессы;

N

от3

, N

от4

, N

от5

– нормы

отходов на припрессовку

пленки, разрезку на доли

и изготовление

переплета.

Б

отд-п

=

= 116,25

листа

4. Разрезка на

доли, не свыше 8

долей

0,2% 40

5. Изготовление

переплета №7 на

механизированн

ой поточной

линии

4,3% 38

4. Итого N

от(л)

= Б

пр

+ Б

п

+ Б

отд-п

= 100 + 110 + 116,25 = 326,25 ≈ 327 листов.

5. Масса бумаги на тираж = M × S

листа

(Б

т

+ N

от(л)

) = 120 × 0,7 (1{250 + 327)=

132{468 г ≈ 0,1325 т.

Стоимость бумаги офсетной № 1 для ВХИ марки Г, формат 70×100, 120г/м

2

(пр-во «Гознак» Краснокамск) – 34{100 руб./тонна

20

.

6. Расходы на переплетные покровные материалы = 34{100 × 0,1325 =

4{518,25 руб.

2.2.7. Расходы на отделку переплета

Толщина используемой глянцевой лавсановой пленки 25 мкм. Способ

припрессовки – клеевой (холодный). Используется плёнка в рулоне с намоткой

3000 метров. Данная намотка позволяет тратить меньше времени на

перезарядку плёнки, повторные пуски оборудования и уменьшает количество

брака. Целесообразнее ламинировать бумажные листы до разрезки на доли.

1. Кол-во бумаги на тираж в листах с учетом норм отходов = Б

т

+ N

от(л)

=

1{250 + 327 = 1{577.

2. Стоимость припрессовки пленкой 1 листа формата 70 × 100 см ≈ 5,1 руб

21

.

Расходы на припрессовку пленки = 1{577 × 5,1 = 8{042,7 руб.

2.2.8. Расходы на форзацную бумагу

Будет использована форзацная бумага массой 120 г/ м

2

марки О (белая,

предназначенная для запечатываемых форзацев). Формат – 570×850 мм как

наиболее экономичный

22

.

20

Прайс-лист «Волжская бумага», г. Самара, www.v-bumaga.sama.ru.

21

Прайс-лист «Ломопринт», г. Москва, http://www.lomoprint.ru/services/lamination.

22

ГОСТ 6742 – 79. Бумага форзацная. Технические условия.

4

1. Размеры форзаца = (205 × 2) × 260 = 410 ×260 мм.

2. Количество форзацев, получаемых из 1 листа =

2 × 2,077 → 2 ×2 = 4.

3. Расход форзацной бумаги в листах на тираж (ФБ

т

) =5{000 × 2 / 4 = 2{500

листов. 2 – кол-во форзацев в издании.

4. Норма отходов форзацной бумаги на технологические нужды. Печать

второй группы сложности на четырехкрасочной листовой машине. Тираж

2{500 экз., печатная форма 1.

Таблица 3.

Расчёт отходов форзацной бумаги

Наименовани

е операции

Норма

отхода

N

от

№

таб

л.

Формулы расчета Расчет

1. Приладка 25

листов

7 Б

пр

= N

от

× К

ф

× К

р

, где

Б

пр

– кол-во листов на

приладку;

N

от

– норма отходов;

К

ф

– количество печатных

форм;

К

р

– красочность.

Б

пр

= 25 × 1

× 4 = 100

листов

2. Печатание 1,8% 7

Б

п

= , где

Б

п

– кол-во листов на печать;

ФБ

т

– кол-во БЛ на тираж.

Б

п

=

= 180

листов

3.

Брошюровочн

ые и

переплетные

операции

4,2% 39

Б

бр-п

= , где

Б

бр-п

– кол-во листов на

брош.-пер. процессы.

Б

бр-п

=

= 105

листов

5. Итого N

от(л)

= Б

пр

+ Б

п

+ Б

бр-п

= 100 + 180 + 105 = 385 листов.

6. Масса форзацной бумаги = M × S

листа

(ФБ

т

+ N

от(л)

) = 120 × 0,57 × 0,85 (2{500

+ 385) = 167{733,9 г ≈ 0,168 т.

Стоимость бумаги форзацной марки О, бел. 100 %, формат 570×840, 120 г/

м

2

– 28{346 руб./тонна

23

.

7. Расходы на форзацную бумагу = 0,168 × 28{346 ≈ 4{762,128 руб.

2.2.9. Итого расходы на материалы

Итого расходы на материалы = 102{763,11 руб.

23

Прайс-лист ЗАО «Фирма Поли-Карт», г. Москва,

http://eng.polygraphinter.ru/2003/files/price_list/file1001.htm

4

2.2.10. Расходы на типографские работы

В типографские работы включены следующие процессы:

изготовление текстовых фотоформ;

цветоделение, ретушь иллюстраций и получение иллюстрационных

фотоформ;

монтаж фотоформ;

изготовление офсетных печатных форм;

печать на офсетных печатных машинах;

фальцовка;

комплектовка, шитье и обрезка с трех сторон.

Типографские расходы включают затраты за услуги типографии по

полиграфическому исполнению заказов на выпуск издания в соответствии с

прейскурантами оптовых цен, установленными типографиями.

По договору с типографией, стоимость типографской работы за 1 экз.

издания (книги) 51 руб. (по приблизительным данным разных типографий

24

).

Расходы на типографские работы при тираже 5U000 экз. = 5{000 × 51 =

255{000 руб.

2.2.11. Расходы коммерческие

Коммерческие расходы включают в себя следующие затраты:

на тару и упаковку изделий;

по погрузке;

доставке продукции;

комиссионные сборы (отчисления), уплачиваемые сбытовым и другим

посредническим предприятиям;

по содержанию помещения для хранения продукции в местах ее реализации;

рекламные расходы;

расходы на обязательные бесплатные экземпляры издания;

другие аналогичные по назначению расходы.

По разным источникам, коммерческие расходы в средней структуре

себестоимости занимают до 5{% от расходов всех видов на 1 издание в целом.

Р

совокуп

– Р

ком

= Р

ред

+ АГ + Р

материалы

+ Р

типогр

= 20 927 + 43{388,23 + 102{763,11

+ 255{000 = 422{078,34 руб.

Расходы коммерческие = 422{078,34 × 5 % ≈ 21U103,9 руб.

2.2.12. Итого расходы на издание (без учёта общеиздательских)

Итого расходы на издание = (Р

ред

+ АГ + Р

материалы

+ Р

типогр

)

+ Р

ком

=

422{078,34 + 21{103,9 = 443 182,24 руб.

24

«PRINTMOSCOW. Типография им. Скворцова-Степанова», г. Москва,

http://www.printmoscow.ru/prices/; «ЕвроПолиграфик», г. Москва, http://www.europoligrafik.ru/prices/;

«MaxPrint», г. Москва, http://www.maxprint.ru/poly/#postpress

4

2.2.13. Расчёт неполной себестоимости издания

Себестоимость издания – это совокупность затрат на производство

(выпуск) и реализацию продукции.

В состав себестоимости издательской продукции входят:

расходы на авторский гонорар и художественно-графические работы;

редакционные расходы (на обработку и оформление авторских оригиналов);

расходы на типографские работы;

расходы на бумагу и переплетные материалы;

общеиздательские (общепроизводственные) расходы: в данном случае они

представлены суммой налога, уплачиваемой индивидуальным

предпринимателем, работающим по упрощённой системе налогообложения,

то есть 6 %, если налог взимается с дохода в целом, или 15 %, если налог

взимается с дохода за вычётом расходов на издание; поэтому

общеиздательские расходы рассчитываются после расчёта отпускной цены и

доходности тиража издания в целом и добавляются к указанной отпускной

цене (п. 15 настоящего расчёта);

коммерческие (внепроизводственные) расходы.

Неполная себестоимость одного экземпляра издания (НС

и1

) = Р

сов

/ Т =

443 182,24 / 5{000 = 88,64 руб.

2.2.14. Расчет рентабельности

При формировании цены планируется уровень рентабельности. Норма

рентабельности (N

р

) для данного издания – 10 %.

1. Прибыль с одного экземпляра издания (П

и1

):

П

и1

= НС

и1

× N

р

= 88,64 × 10 % = 8,86 руб.

2. Прибыль с тиража издания:

П

т

= П

и1

× Т = 8,86 × 5{000 = 44{300 руб.

2.2.15. Общеиздательские расходы

1. Согласно п. 14.2 настоящего расчёта, прибыль с тиража издания составляет

44{300 руб. Ставка налога по упрощённой системе налогообложения, если

облагается чистый доход (то есть за вычетом всех расходов на издание),

составляет 15 % (п. 2 ст. 346.20 Налогового кодекса РФ).

Р

общ

= П

т

× 15 % = 44{300 × 15 % = 6{645 руб.

2. Общеиздательские расходы на 1 экземпляр издания:

Р

общ1

= Р

общ

/ Тираж = 6{645 / 5000 = 1,33 руб.

Соотнесем все виды расходов, относящихся к себестоимости издания по

статьям затрат, с условными средними показателями:

Таблица 4.

Соотнесение всех видов расходов в структуре себестоимости издания

по статьям затрат: среднеотраслевые и полученные показатели

Вид расходов Сумма Показатели Показател

4

расходов

(руб.)

средне-

отраслевые

(%)

и по

изданию

(%)

Расходы редакционные 20 927 10 4,6

Расходы на авторский гонорар 43{388,23 15 9,6

Расходы общеиздательские 6 645 15 1,5

Расходы на материалы и

типографские работы

357{763,11 55 79,5

Расходы коммерческие 21{103,9 5 4,8

Расходы на тираж 449 827,24 100 100

2.2.16. Расчет отпускной цены

Отпускная цена издательства складывается в зависимости от конкретных

обстоятельств, принятой стратегии ценообразования или общей стратегии

издательства на том или ином этапе его деятельности. Согласно п. 2 ст. 346.11

Налогового кодекса РФ НДС не платится.

Отпускная издательская цена (Ц

отп

) одного экземпляра равна:

Ц

отп

= С

и1

+ П

и1

+ Р

общ1

= 88,64 + 8,86 + 1,33 = 98,83 руб.

2.2.17. Расчет переменных издержек

Переменные расходы – расходы, прямо относящиеся к каждой единице

продукции, изменяются пропорционально объему, в себестоимости единицы

продукции их значение не меняется.

Переменные издержки прямо пропорциональны объему произведенной

продукции, т.е. тиражу издания. К ним принято относить:

расходы на типографские работы и материалы – (Р

трм

= 357{763,11 руб.);

расходы коммерческие – (Р

ком

= 21{103,9 руб.);

расходы общеиздательские – (Р

общ

= 6 645), так как прибыль, с которой

взимается налог, зависит от тиража.

Общая формула расчета переменных издержек (И

пер

):

И

пер

= Р

трм

+ Р

ком

+ Р

общ

= 357{763,11 + 21{103,9 + 6 645 = 385{512,01 руб.

Переменные издержки на один экземпляр (И

пер1

) = И

пер

/ Т = 385{512,01 /

5{000 = 77,1 руб.

2.2.18. Расчет постоянных издержек

Постоянные расходы можно разделить на две части:

амортизационные отчисления, налоги с имущества, заработная плата

персонала с начислениями.

расходы на рекламу, повышение квалификации сотрудников, исследования

и иные подобные цели – при необходимости могут быть снижены.

Постоянные издержки остаются стабильными при изменении объема

производства, соответственно их объем в себестоимости единицы издательской

продукции изменяется.

Постоянные издержки включают в себя:

4

расходы на авторский гонорар – (Р

АГ

= 43{388,23 руб.);

расходы редакционные{– (Р

р

= 20{927 руб.);

Постоянные издержки (И

пост

) = Р

АГ

+ Р

р

= 43{388,23 + 20{927 = 64{315,23

руб.

Постоянные издержки на 1 экземпляр (И

пост1

):

И

пост1

= И

пост

/ Т = 64{315,23 / 5{000 = 12,86 руб.

2.2.19. Расчёт безубыточности издания

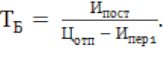

Цель анализа безубыточности – определить минимальный объем продаж

издания, при котором издательский проект будет являться безубыточным.

Основной параметр, характеризующий данную ситуацию, – точка

безубыточности, то есть – уровень физического объема продаж на протяжении

определенного периода времени, за счет которого предприятие покрывает

издержки.

Точка безубыточности. Для нахождения точки безубыточности все

затраты предприятия должны быть разделены на:

прямые (переменные)

общие (условно-постоянные).

Для расчета минимального уровня продаж издания для покрытия

расходов следует рассчитать так называемую точку безубыточности. Формула

для расчета точки безубыточности (Т

Б

) или, иначе говоря, точки нулевой

прибыли:

Точка безубыточности = 64{315,23 / (98,83 – 77,1) = 2{960 экз.

Безубыточность издания достигается выпуском 2{960 экземпляров.

2.2.20. Распространение издания

В регионе (Ульяновск) отсутствует собственная единая система

книгораспространения. Наличествуют магазины центральных сетей (Книгомир,

Литера, Библиосфера и т. д.), которые практически не берут на реализацию

книжную продукцию местных издательств. Отчасти из-за этого, а также по

ряду других причин литературно-художественное книгоиздание в регионе

развито слабо и является дотационным, то есть осуществляется в подавляющем

большинстве случаев либо на собственные средства автора, либо на средства

спонсоров. Данное издание – детская энциклопедия «Великая Отечественная

война» – будет издаваться на средства Правительства Ульяновской области в

рамках соответствующей региональной программы книгоиздания, поэтому

распространение предполагается следующими путями (в основном,

нерыночными):

передача в библиотеки города и области;

вручение в качестве приза школьникам – победителям и (или) участникам

викторин и конкурсов, посвящённых годовщине Победы в Великой

Отечественной войне;

4

розница – через сеть киосков (остаточные экземпляры).

5