Нагаева Е.А., Бородин В.А. Экономика предприятия

Подождите немного. Документ загружается.

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ

ЛИНГВИСТИЧЕСКИЙ УНИВЕРСИТЕТ

ИМ. Н.А. ДОБРОЛЮБОВА

Выполнение курсовой работы по дисциплине

"Экономика предприятия":

методические указания

Нижний Новгород 2007

Печатается по решению редакционно – издательского совета ГОУ

ВПО НГЛУ.

Специальности: Менеджмент организации, Финансы и кредит.

Дисциплина: Экономика предприятия

Выполнение курсовой работы по дисциплине "Экономика

предприятия": методические указания – Нижний Новгород: НГЛУ им. Н.А.

Добролюбова, 2007. – 42 с.

Составитель Е.А. Нагаева, канд. экон. наук, доцент

Рецензент В.А. Бородин, канд. техн. наук, профессор

Издательство ГОУ ВПО НГЛУ, 2007

Нагаева Е.А., 2007

Содержание

1. Общие указания...............................................................................................4

2. Методика выполнения курсовой работы.....................................................6

2.1. Задание..........................................................................................................6

2.2. Варианты курсовой работы.........................................................................6

2.2.1. Теоретическая часть курсовой работы....................................................6

2.2.2. Практическая часть курсовой работы..................................................21

1. Основные фонды........................................................................................21

2. Оборотные средства...................................................................................27

3. Результаты хозяйственной деятельности предприятия..........................31

4. Инвестиционная политика предприятия..................................................35

Рекомендуемая литература...............................................................................38

3

1. Общие указания

1.1. Цель работы

Целью курсовой работы является углубление и закрепление

знаний, полученных при изучении дисциплины «Экономика предприятия».

Теоретической основой курсовой работы служат лекции и

учебные пособия по указанной дисциплине, а также учебная литература,

изданная российскими издательствами.

1.2. Оформление работы

Курсовая работа представляется в виде расчетно-пояснительной

записки, включающей необходимые разделы (согласно п.1.3 «Состав

курсовой работы»).

Курсовая работа должна быть оформлена надлежащим образом.

Все листы работы и приложений следует аккуратно подшить

(сброшюровать) в папку и переплести.

Таблицы и рисунки должны иметь названия и порядковую

нумерацию. Например, следует писать: таблица 1 "Организационно –

правовые формы предприятий", либо рисунок 3 "Распределение

инвестиционных объектов по районам г. Н.Новгорода". Нумерация

таблиц и рисунков должна быть сквозной для всего текста курсовой

работы.

Порядковый номер таблицы проставляется в правом верхнем углу

над ее названием. В каждой таблице следует указывать единицы

измерения показателей и период времени, к которому относятся данные.

Если единица измерения в таблице является обшей для всех числовых

табличных данных, то ее приводят в заголовке таблицы после ее

названия.

4

Порядковый номер рисунка и его название проставляются под

рисунком. При построении графиков по осям координат откладываются

соответствующие показатели, буквенные обозначения которых

выносятся на концы координатных осей, фиксируемых стрелками. При

необходимости вдоль координатных осей делаются поясняющие

надписи.

Формулы приводится сначала в буквенном выражении, затем

дается расшифровка входящих в них индексов, величин. Номер таблицы

пишут в правом верхнем углу арабскими цифрами над ее заголовком.

Оформительской стороне в начале работы над текстом не следует

уделять большое внимание. Это следует делать в последнюю очередь,

когда будет собран весь документ.

При создании документа и цитировании источников текста,

данных, формул, рисунков следует сразу вставлять сноски, куда

помещаются ссылки на соответствующие издания. Например, [2. С. 121].

Цитата взята из источника, который находится в списке использованной

литературы под номером 2, со страницы 121.

После объединения всех компонентов глав следует проверить

нумерацию страниц курсовой работы.

Размер бумаги — А4

Поля: левое — 30 мм, правое — 20 мм, сверху — 20 мм, снизу —

20 мм

Следует применять шрифт — 14, типа Times New Roman

Межстрочный интервал — полуторный

Отступ красной строки — 1,3 см

Отступы до и после абзаца — 0.

переносы установлены

5

1.3. Состав курсовой работы

Курсовая работа должна содержать следующие разделы,

подразделы и пункты:

- теоретическая часть;

- задание к практической части;

- практическая часть

- список использованной литературы.

2. Методика выполнения курсовой работы

2.1. Задание

Курсовая работа состоит из двух частей: теоретической и

практической.

Для выполнения курсовой работы необходимо правильно подобрать

литературу.

Общий объем теоретической части должен составлять примерно 20-

25 страниц машинописного текста.

Практическая часть курсовой работы включает решение задач по

вариантам.

2.2. Варианты курсовой работы

2.2.1. Теоретическая часть курсовой работы

Студент выбирает тему теоретической части по последней

цифре номера зачетной книжки следующим образом: если последняя

цифра номера зачетной книжки 2, то студент выбирает тему, номер

которой 2, 12 или 22 (по нижеприведенной таблице):

6

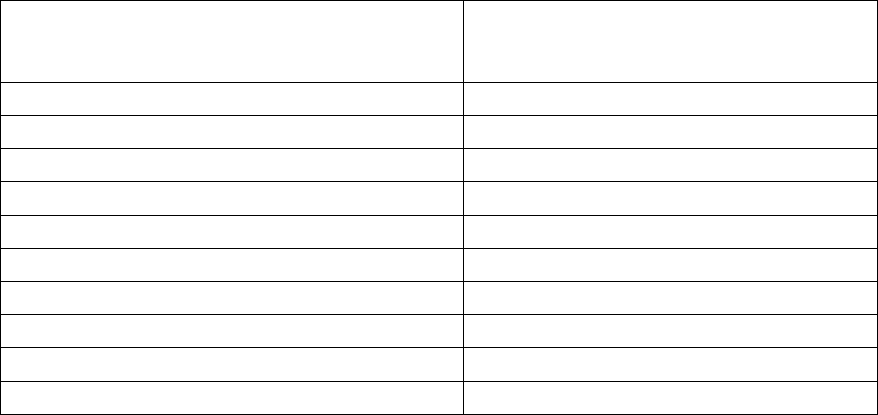

Последняя цифра номера зачетной

книжки

Номер темы теоретической

части

1 1, 11, 21

2 2, 12, 22

3 3, 13, 23

4 4, 14, 24

5 5, 15, 25

6 6, 16, 26

7 7, 17, 27

8 8, 18, 28

9 9, 19, 29

0 10, 20, 30

Тематика теоретической части курсовых работ

1. Амортизация основных фондов предприятий в современных

условиях.

2. Доходы предприятия и особенности их формирования на

производственном предприятии.

3. Издержки предприятия, их особенности, состав и структура.

4. Износ основных фондов и его характеристика.

5. Инвестиционная деятельность предприятия и ее характеристика.

6. Калькулирование себестоимости продукции и ее характеристика.

7. Капитал предприятия и его характеристика.

8. Место и роль инвестиционной политики в стратегии развития

предприятия.

9. Методы оценки кадрового потенциала и их характеристика.

10. Оборотные средства предприятия и их функциональное значение

в процессе производства.

11. Определение потребности в трудовых ресурсах (на примере

различных отраслей народного хозяйства).

7

12. Организационная структура предприятия в системе

горизонтального и вертикального разделения труда.

13. Организационно-правовые формы деятельности предприятий и

их характеристика.

14. Основные производственные фонды: показатели оценки и пути

повышения эффективности их использования.

15. Оценка предпринимательских рисков в современных условиях.

16. Предпринимательство и его роль в экономическом развитии

региона.

17. Предприятие как основной субъект предпринимательской

деятельности.

18. Прибыль предприятия, как финансовый результат ее

деятельности и факторы, ее определяющие.

19. Распределение и использование прибыли предприятия в

современных условиях.

20. Система учета неполной себестоимости «Директ - костинг» и ее

характеристика.

21. Собственные оборотные средства и их значимость в экономике

предприятия.

22. Современные формы оплаты труда на предприятиях и их

характеристика.

23. Стоимость бизнеса, как форма выражения эффективности

деятельности предприятия.

24. Труд как экономический ресурс и его характеристика.

25. Трудовые ресурсы предприятия и оценка эффективности их

использования.

26. Финансовые ресурсы в хозяйственной деятельности

предприятия.

8

27. Характеристика состояния и движения основных фондов

предприятия.

28. Экономическая сущность основных фондов предприятий и их

характеристика.

29. Экономическая устойчивость предпринимательских структур в

современных условиях.

30. Экономическая эффективность деятельности предприятия и ее

характеристика.

Примерные планы теоретической части курсовых работ по

отдельным темам

Тема «Предприятие как основной субъект предпринимательской

деятельности»

Введение

1. Предприятие как основная предпринимательская структура и ее

характеристика

1.1. Понятие предприятия, его цели и задачи в рыночном

хозяйстве

1.2. Виды предприятий и их характеристика в современных

условиях

1.3. Роль и место предприятий в системе предпринимательских

структур

2. Функционирование предприятий в современных условиях

2.1. Общая модель построения и функционирования предприятий

рыночного типа

2.2. Внутренняя и внешняя среда деятельности предприятий

2.3. Зарубежный опыт функционирования предприятий как

субъекта предпринимательской деятельности

9

Заключение

Библиографический список

Приложения

Тема «Предпринимательство и его роль в экономическом развитии

региона»

Введение

1. Предпринимательство как основа развития современной

экономики

1.1. Понятие предпринимательства как экономической категории

и его сущность

1.2. Исторический обзор развития форм предпринимательства и

его роль в экономическом развитии общества

1.3. Специфика предпринимательской деятельности в различных

отраслях и сферах деятельности

2. Особенности развития и совершенствования

предпринимательства в России

2.1. Организационно-экономические предпосылки развития

предпринимательства в России

2.2. Предприятие как основная предпринимательская структура в

экономике региона

2.3. Особенности развития предпринимательства в России и его

специфика в современных условиях

Заключение

Библиографический список

Приложения

Тема: «Экономическая устойчивость предпринимательских структур в

современных условиях»

Введение

10