Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

Организация финансовой работы на предприятии. Анализ финансового

состояния предприятий. Платежеспособность и ликвидность предприятий

201

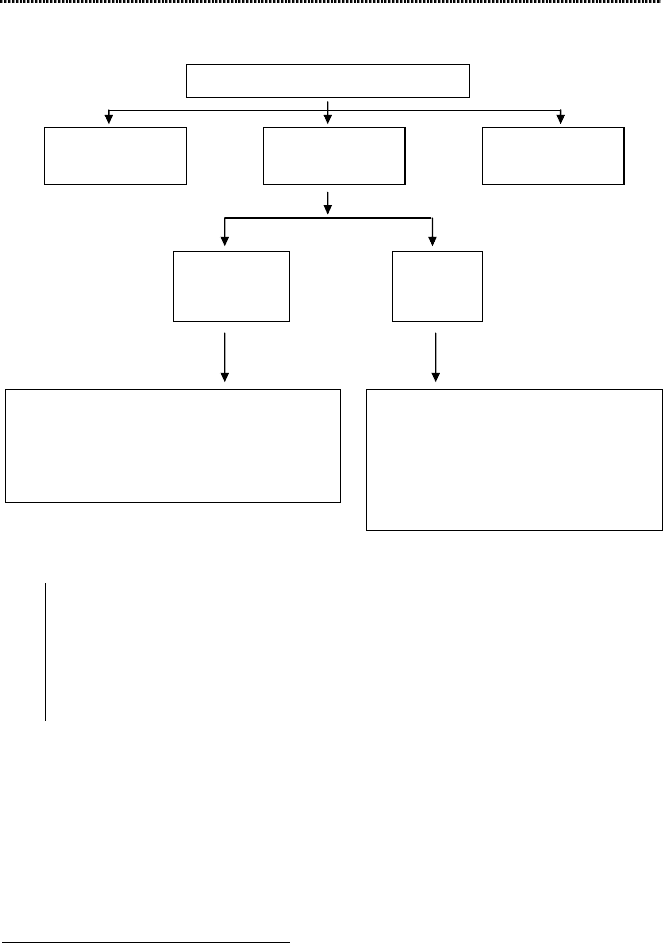

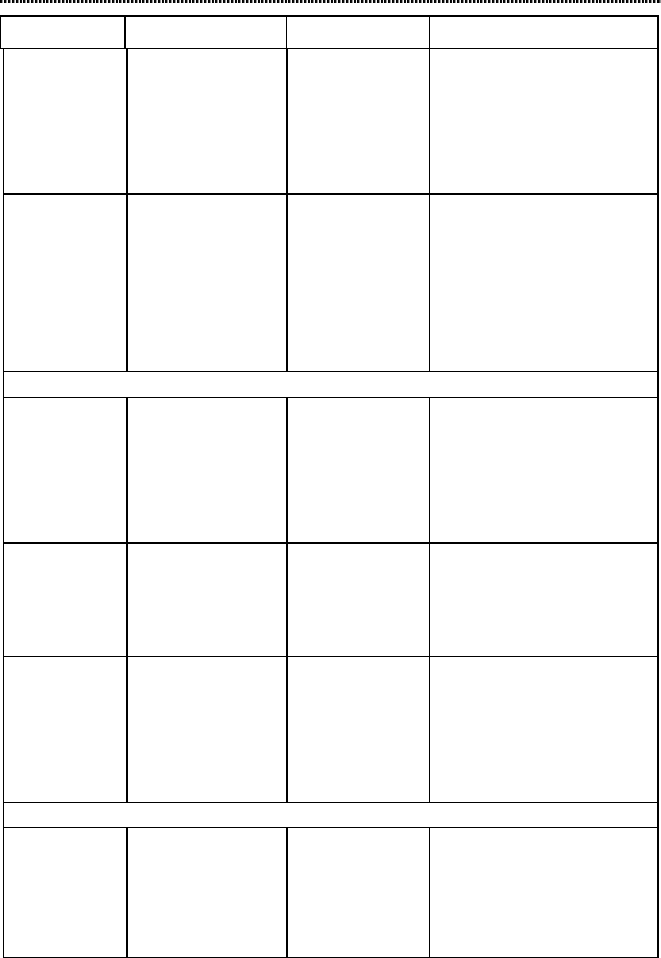

Рис. 11. Организационная структура управления предприятием

Президент (исполнительный директор)

Вице-президент по

производству

Вице-президент по

финансам

Вице-президент по

маркетингу

Финансовый

управляющий

(менеджер)

Главный

бухгалтер

• финансовый анализ и планирование

• инвестиционная политика

• управление денежной наличностью

• кредитная политика

• управление налогами

• финансовый учёт

• управленческий учёт

• составление отчётности

• информационное обеспечение

деятельности

• организация внутреннего аудита

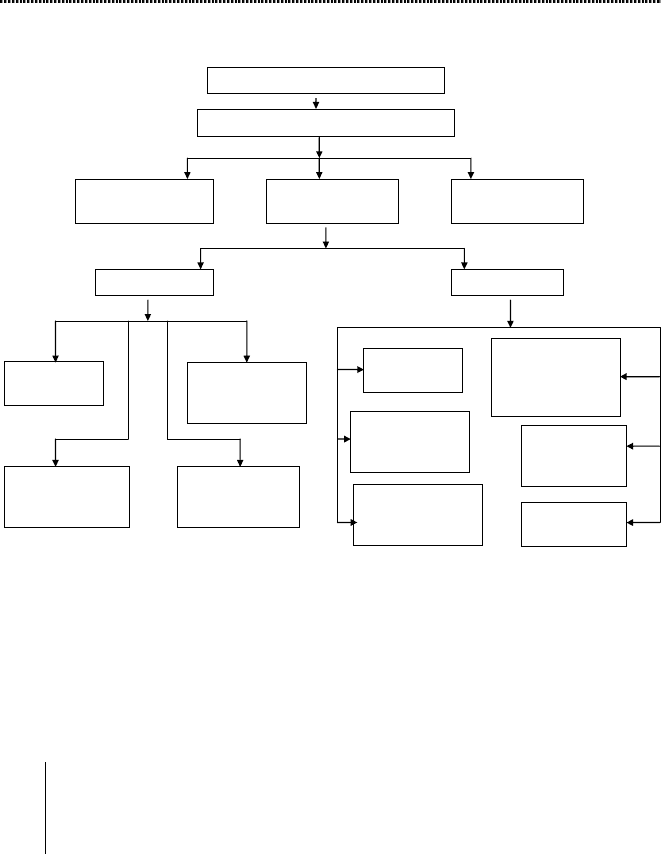

В управлении финансовой деятельностью важную роль играют

финансовые менеджеры – это высококвалифицированные спе-

циалисты, обладающие знаниями в области финансов, бухгал-

терского учета, кредита и денежного обращения, ценообразо-

вания, налогового законодательства и техники банковской и

биржевой деятельности.

В своей работе финансовый менеджер исходит из экономиче-

ской ситуации и опирается на действующее законодательство. Раз-

граничение его функций показано на рис. 12.

1

1

Финансы предприятий / Под ред. Н.В. Колчиной. – М.: Юнити, 2004.

Финансы предприятий

202

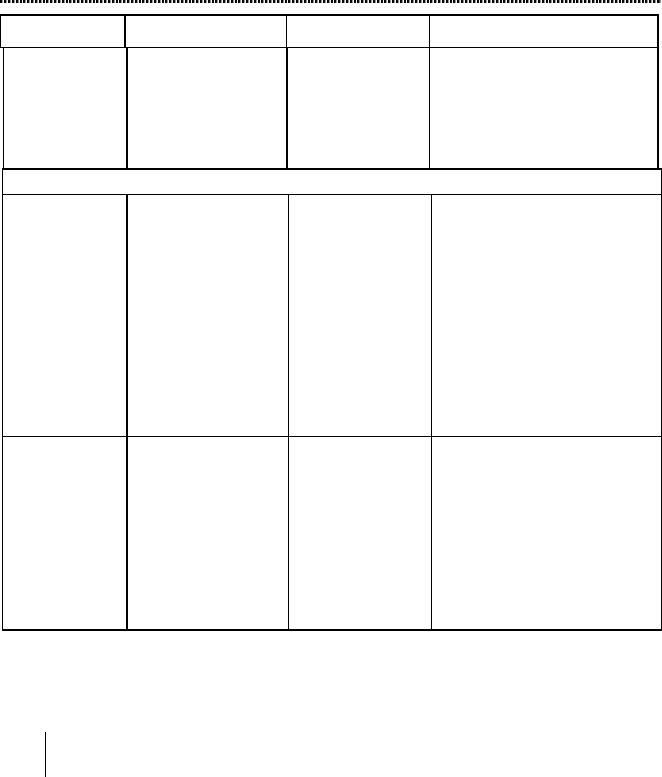

Рис. 12. Разграничение функций финансового менеджера

Президент (главный

у

правляющий)

Вице-президент по

п

р

оизводств

у

Вице-президент

по

ф

инансам

Вице-президент

по ма

р

кетинг

у

Контролер Казначей

Менеджер

по налогам

Менеджер по

учету произв.

издержек

Менеджер по

компьютерным

расчетам

Менеджер по

финансовой

отчетности

Менеджер

по кредитам

Менеджер по

финансовому

планированию

Менеджер по

привлечениям

фин. ресурсов

Менеджер по

контролю и

регулированию

денеж. операций

Менеджер по

капитальным

вложениям

Менеджер по

инвестициям

Совет директоров

7.2. Цели и методы финансового анализа

Финансовый анализ является элементом финансового ме-

неджмента и аудита. Как метод познания экономических процессов

он занимает важное место в системе управления предприятием и яв-

ляется прерогативой высшего звена управленческих структур.

Финансовый анализ представляет собой совокупность методов

определения имущественного и финансового положения хо-

зяйствующих субъектов в истекшем периоде, а также его воз-

можностей на ближайшую и долгосрочную перспективу.

Основными функциями финансового анализа являются:

• всесторонняя оценка финансового состояния объекта анализа;

• выявление факторов и причин достигнутого состояния;

Организация финансовой работы на предприятии. Анализ финансового

состояния предприятий. Платежеспособность и ликвидность предприятий

203

• подготовка и обоснование принимаемых управленческих ре-

шений в области финансов;

• выявление и мобилизация резервов улучшения финансового

состояния и повышение эффективности всей хозяйственной

деятельности.

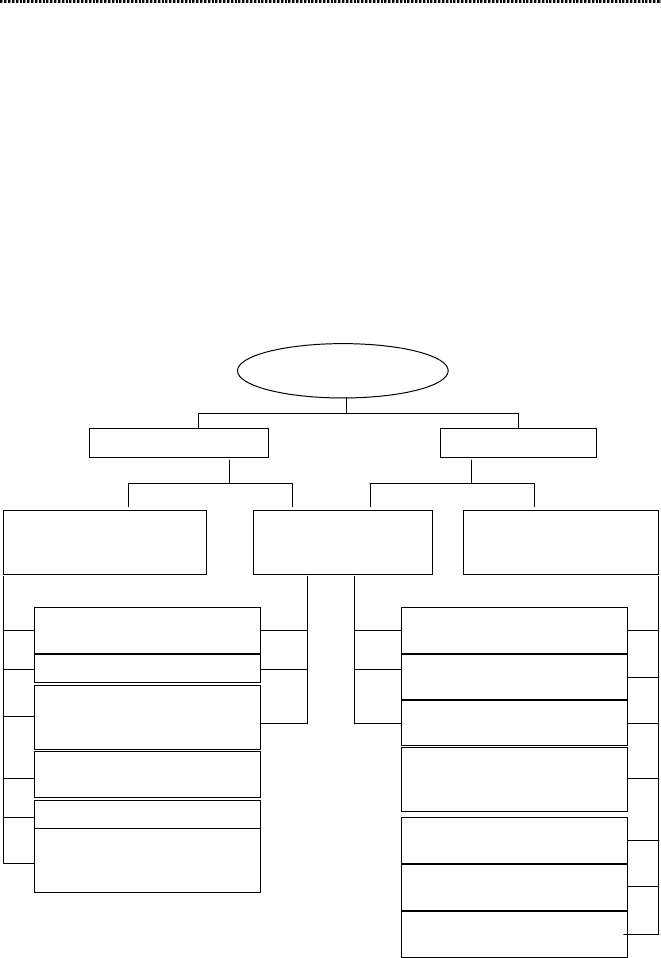

Разделение анализа на финансовый и управленческий обу-

словлено сложившимся на практике разделением системы бухгал-

терского учета на финансовый и управленческий учет. Таким обра-

зом, финансовый анализ является частью полного анализа хозяйст-

венной деятельности (экономического анализа), представленной на

рис. 13.

Рис. 13. Анализ хозяйственной деятельности

Анализ хозяйственной деятельности

(экономический анализ)

Управленческий анализ Финансовый анализ

Внутрихозяйственный

производственный

анализ

Внутрихозяйственный

финансовый

анализ

Внешний

финансовый

анализ

Анализ в обосновании и

реализации бизнес-планов

Анализ в системе маркетинга

Комплексный экономический

анализ эффективности

хозяйственной деятельности

Анализ использования

производственных ресурсов

Анализ объема продукции

Анализ взаимосвязи

себестоимости, объема

продукции и прибыли

Анализ эффективности

авансирования капитала

Анализ абсолютных

показателей прибыли

Анализ относительных

показателей рентабельности

Анализ ликвидности,

платежеспособности и

рыночной устойчивости

Анализ использования

заемных средств

Анализ и рейтинговая оценка

предприятия-эмитента

Анализ использования

собственных средств

Финансы предприятий

204

Целью финансового анализа является получение наибольшего

числа ключевых параметров, дающих объективную и точную карти-

ну финансового состояния предприятия: его прибылей и убытков,

изменений активов и пассивов, расчетов с дебиторами и кредитора-

ми, – и определение наиболее эффективных путей достижения при-

быльности.

Объектом финансового анализа является финансовая информа-

ция (отчетность), которая должна отвечать требованиям достоверно-

сти и открытости, понятности, полезности и значимости, полноты,

последовательности, сравнимости, осмотрительности, нейтральности

и др.

Хотя финансовые отчеты освещают события, имевшие место в

прошлом, их данные необходимы для составления планов и прогно-

зов на будущее. Их изучение помогает установить недостатки в рабо-

те предприятия в целом и в отдельных секторах его деятельности,

выявить резервы совершенствования управления производственны-

ми, коммерческими и финансовыми операциями.

Субъектами анализа выступают две группы пользователей ин-

формации, заинтересованных в деятельности предприятия:

1. собственники, заимодавцы, поставщики, клиенты, налоговые

органы, персонал предприятия, руководство, интерпрети-

рующие финансовую информацию исходя из своих интересов;

2. аудиторские фирмы, консультанты, биржи, юристы, пресса,

ассоциации, профсоюзы, которые должны защищать интересы

первой группы пользователей отчетности.

Методика финансового анализа включает три взаимосвязан-

ных блока:

1. анализ финансовых результатов деятельности предприятия;

2. анализ финансового состояния предприятия;

3. анализ эффективности финансово-хозяйственной деятельно-

сти.

Практика финансового анализа выработала основные правила

чтения финансовых отчетов, основанных на дедуктивном (от общего

к частному) методе:

• анализ бухгалтерской отчетности, который заключается в

изучении абсолютных показателей, представленных в бух-

галтерской отчетности; в процессе него определяется состав

Организация финансовой работы на предприятии. Анализ финансового

состояния предприятий. Платежеспособность и ликвидность предприятий

205

имущества предприятия, его финансовые вложения, источ-

ники формирования собственного капитала, оцениваются

связи с поставщиками и покупателями, определяются размер

и источники заемных средств, оценивается объем выручки

от реализации и размер прибыли, сравниваются фактиче-

ские показатели отчетности с плановыми (сметными) и уста-

навливаются причины их несоответствия;

• горизонтальный (временной) анализ заключается в сравнении

каждой позиции отчетности данного и предыдущего периодов;

• вертикальный (структурный) анализ позволяет определить

структуру итоговых финансовых показателей с выявлением

влияния каждой позиции отчетности на результат в целом;

• трендовый анализ представляет собой сравнение каждой пози-

ции отчетности в текущем периоде с позициями ряда предше-

ствующих периодов и определение тренда, т.е. основной тен-

денции динамики показателя, очищенной от случайных влия-

ний и индивидуальных особенностей отдельных периодов. С

помощью тренда формируются возможные значения показате-

лей в будущем, а следовательно, ведется перспективный, про-

гнозный анализ;

• анализ относительных показателей – это расчет отношений

данных отчетности, определение взаимосвязей показателей;

• сравнительный (пространственный) анализ осуществляется и

как внутрихозяйственный анализ сводных показателей отчетно-

сти по отдельным показателям предприятия, дочерних струк-

тур, подразделений, цехов, и как межхозяйственный анализ по-

казателей предприятия с показателями конкурентов, среднеот-

раслевыми и средними общеэкономическими данными;

• факторный анализ – это анализ влияния отдельных факторов

(причин) на результативный показатель с помощью детермини-

рованных или стохастических приемов исследования. Он может

быть как прямым, т.е. раздробление результативного показателя

на составные части, так и обратным (синтез), когда его отдель-

ные элементы соединяют в общий результативный показатель.

Количественные методы финансового анализа подразделяются на:

• статистические, к которым относятся наблюдение, абсолютные

и относительные показатели (коэффициенты), расчеты сред-

них величин, ряды динамики, сводка и группировка экономи-

ческих показателей по определенным признакам, сравнение,

индексы, детализация, графические методы;

Финансы предприятий

206

• бухгалтерские, включающие метод двойной записи, бухгалтер-

ский баланс и др.;

• экономико-математические – методы элементарной математи-

ки, математического анализа (дифференцирование, интегриро-

вание и т.д.), математической статистики, экономические мето-

ды (национальное счетоводство, баланс народного хозяйства и

др.), методы математического программирования (оптимизация,

линейное, нелинейное и квадратичное программирование и

т.п.), методы исследования операций (управление запасами), ме-

тоды технического износа и замены оборудования, теория игр,

теория расписаний, методы экономической кибернетики;

• эвристические методы.

При проведении анализа следует учитывать различные факто-

ры, такие как эффективность применяемых методов планирования,

достоверность бухгалтерской отчетности, использование различных

методов учета (учетной политики), уровень диверсификации дея-

тельности других предприятий, статичность используемых коэффи-

циентов.

7.3. Финансовое состояние предприятий.

Финансовая устойчивость, платежеспособность

и ликвидность предприятий

Финансовое состояние предприятий характеризуется совокупно-

стью показателей, отражающих процесс формирования и использо-

вания его финансовых ресурсов.

В рыночной экономике финансовое состояние предприятия

отражает конечные результаты его деятельности, которые интересу-

ют не только работников предприятия, но и его партнеров, государ-

ственные, финансовые, налоговые и др. органы.

Анализ финансового состояния включает последовательное осу-

ществление следующих видов анализа:

• предварительная (общая) оценка финансового состояния

предприятия и

• его финансовых показателей за отчетный период;

• анализ финансовой устойчивости предприятия;

• анализ кредитоспособности и ликвидности предприятия;

• анализ финансовых результатов;

Организация финансовой работы на предприятии. Анализ финансового

состояния предприятий. Платежеспособность и ликвидность предприятий

207

• анализ использования оборотных средств;

• оценка потенциального банкротства предприятия.

Оценка финансового состояния предприятия проводится на

основе данных стандартных балансовых отчетов, куда входят бухгал-

терский баланс (форма № 1), отчет о прибылях и убытках (форма

№ 2), отчет об изменении капитала (форма № 3), отчет о движении

денежных средств (форма № 4), приложение к балансу предприятия

(форма № 5) и др. (Приложение 1, 2, 3, 4, 5, 6).

При анализе финансового состояния предприятия на момент

составления отчетности рассчитывается ряд абсолютных и относи-

тельных показателей, приведенных ниже.

Абсолютные показатели отражают в абсолютном выражении

следующие значения:

• прибыль;

• активы = валюта баланса по активу;

• собственные активы = валюта баланса – нематериальные акти-

вы – долгосрочные пассивы – краткосрочные пассивы;

• собственные средства = капитал + резервы.

Относительные показатели, рекомендуемые для аналитиче-

ской работы, представлены в таблице 11.

Таблица 11

Некоторые показатели, рекомендуемые

для аналитической работы

1

Наименование

показателя

Что показывает Как

рассчитывается

Комментарий

Показатели ликвидности

Общий

коэффициент

покрытия

Достаточность у пред-

приятия, оборотных

средств которые мо-

гут быть использова-

ны им для погашения

своих краткосрочных

обязательств

Отношение теку-

щих активов (обо-

ротных средств) к

текущим пассивам

(краткосрочным

обязательствам)

От 1 до 2. Нижняя граница

обусловлена тем, что оборот-

ных средств должно быть дос-

таточно, чтобы покрыть свои

краткосрочные обязательства.

Превышение оборотных акти-

вов над краткосрочными обяза-

тельствами более, чем в два

раза, считается также нежела-

тельным, поскольку свидетель-

ствует о нерациональном вло-

жении предприятием своих

средств и неэффективном их

использовании

1

Методические рекомендации по разработке финансовой политики пред-

приятия. Приказ Министерства экономики РФ от 01.10.97 г. № 118.

Финансы предприятий

208

Наименование

показателя

Что показывает Как

рассчитывается

Комментарий

Коэффициент

срочной

ликвидности

Прогнозируемые

платежные возмож-

ности предприятия

при условии своевре-

менного проведения

расчетов с дебитора-

ми

Отношение денеж-

ных средств и крат-

косрочных ценных

бумаг плюс суммы

мобилизованных

средств в расчетах с

дебиторами к крат-

косрочным обяза-

тельствам

1 и выше. Низкие значения

указывают на необходимость

постоянной работы с дебитора-

ми, чтобы обеспечить возмож-

ность обращения наиболее

ликвидной части оборотных

средств в денежную форму для

расчетов со своими поставщи-

ками

Коэффициент

ликвидности

при мобилиза-

ции средств

Степень зависимости

платежеспособности

компании от мате-

риально-производст-

венных запасов и

затрат с точки зрения

необходимости мо-

билизации денежных

средств для погаше-

ния своих кратко-

срочных обязательств

Отношение мате-

риально-

производственных

запасов и затрат к

сумме краткосроч-

ных обязательств

0,5 – 0,7

Показатели финансовой устойчивости

Соотношение

заемных и соб-

ственных

средств

Сколько заемных

средств привлекло

предприятие на 1

рубль вложенных в

активы собственных

средств

Отношение всех

обязательств пред-

приятия (кредиты,

займы и кредитор-

ская задолжен-

ность) к собствен-

ным средствам

(собственному

капиталу)

Значение соотношения должно

быть меньше 0,7. Превышение

указанной границы означает

зависимость предприятия от

внешних источников средств,

потерю финансовой устойчиво-

сти (автономности)

Коэффициент

обеспеченности

собственными

средствами

Наличие собственных

оборотных средств у

предприятия, необ-

ходимых для его

финансовой устойчи-

вости

Отношение собст-

венных оборотных

средств к общей

величине оборот-

ных средств пред-

приятия

Нижняя граница - 0,1. Чем

выше показатель (около 0,5), тем

лучше финансовое состояние

предприятия, тем больше у него

возможностей в проведении

независимой финансовой поли-

тики

Коэффициент

маневренности

собственных

оборотных

средств

Способность пред-

приятия поддержи-

вать уровень собст-

венного оборотного

капитала и попол-

нять оборотные сред-

ства в случае необхо-

димости за счет соб-

ственных источников

Отношение собст-

венных оборотных

средств к общей

величине собст-

венных средств

(собственного

капитала) пред-

приятия

0,2 – 0,5. Чем ближе значение

показателя к верхней рекомен-

дуемой границе, тем больше

возможностей финансового

маневра у предприятия

Интенсивность использования ресурсов

Рентабельность

чистых активов

по чистой

прибыли

Эффективность ис-

пользования средств,

принадлежащих соб-

ственникам предпри-

ятия. Служит основ-

ным критерием при

оценке уровня коти-

ровки акций на бирже

Отношение чистой

прибыли к сред-

ней величине

чистых активов

Рентабельность чистых активов

по чистой прибыли должна

обеспечивать окупаемость вло-

женных в предприятие средств

акционеров

Организация финансовой работы на предприятии. Анализ финансового

состояния предприятий. Платежеспособность и ликвидность предприятий

209

Наименование

показателя

Что показывает Как

рассчитывается

Комментарий

Рентабельность

реализованной

продукции

Эффективность за-

трат, осуществлен-

ных предприятием на

производство и реа-

лизацию продукции

Отношение при-

были от реализо-

ванной продукции

к объему затрат на

производство

реализованной

продукции

Динамика коэффициента мо-

жет свидетельствовать о необ-

ходимости пересмотра цен или

усиления контроля за себестои-

мостью реализованной продук-

ции

Показатели деловой активности

Коэффициент

оборачиваемо-

сти оборотного

капитала

Скорость оборота ма-

териальных и денеж-

ных ресурсов пред-

приятия за анализи-

руемый период или

сколько рублей обо-

рота (выручки) сни-

мается с каждого

рубля данного вида

активов

Отношение объема

чистой выручки от

реализации к

средней величине

стоимости матери-

альных оборотных

средств, денежных

средств и кратко-

срочных ценных

бумаг

Нормативного значения нет,

однако усилия руководства

предприятия во всех случаях

должны быть направлены на

ускорение оборачиваемости.

Если предприятие постоянно

прибегает к дополнительному

использованию заемных средств

(кредиты, займы, кредиторская

задолженность), значит сло-

жившаяся скорость оборота

генерирует недостаточное ко-

личество денежных средств для

покрытия издержек и расшире-

ния деятельности

Коэффициент

оборачиваемо-

сти собственно-

го капитала

Скорость оборота вло-

женного собственного

капитала или актив-

ность денежных

средств, которыми

рискуют акционеры

Отношение чистой

выручки от реали-

зации к среднему

за период объему

собственного ка-

питала

Если показатель рентабельности

собственного капитала не обес-

печивает его окупаемость, то

данный коэффициент оборачи-

ваемости означает без-

действие части собственных

средств, т.е. свидетельствует о

нерациональности их структу-

ры. При снижении рентабель-

ности собственного капитала

необходимо адекватное увели-

чение оборачиваемости

После определения финансового состояния предприятия важ-

ной задачей является исследование показателей его финансовой ус-

тойчивости.

Предприятие считается финансово устойчивым, если состояние

его счетов гарантирует его постоянную платежеспособность.

В зависимости от наличия источников формирования запасов

и затрат различают абсолютную, нормальную, предкризисную и

кризисную финансовую устойчивость.

1. Абсолютная устойчивость финансового состояния встречает-

ся редко и представляет собой крайний тип финансовой устойчиво-

сти. Она задается условиями:

Ез < Сок + Скк,

Финансы предприятий

210

где Сок – собственные оборотные средства

Скк – краткосрочные кредиты и заемные средства

2. Нормальная устойчивость финансового состояния предприя-

тия, гарантирующая его платежеспособность, выражается равенством:

Ез = Сок + Скк.

3. Неустойчивое финансовое состояние, сопряженное с нару-

шением платежеспособности, при котором сохраняется возможность

восстановления равновесия за счет пополнения источников собст-

венных средств и увеличения собственных оборотных средств, выра-

жается:

Ез = Сок + Скк + Со,

где Со – источники, ослабляющие финансовую напряженность

(временно свободные собственные средства, привлеченные

средства, кредиты банка на временное пополнение оборотных

средств и др.).

Финансовая неустойчивость считается нормальной (допус-

тимой), если величина привлекаемых для формирования запасов

и затрат краткосрочных кредитов и заемных средств не превы-

шает суммарной стоимости производственных запасов и готовой

продукции.

4. Кризисное финансовое состояние, при котором предприятие

находится на грани банкротства, поскольку в данной ситуации де-

нежные средства, краткосрочные ценные бумаги и дебиторская за-

долженность не покрывают даже его кредитоской задолженности и

просроченных ссуд:

Ез ≥ Сок + Скк,

где Ез – запасы и затраты;

Сок – собственные оборотные средства;

Скк – краткосрочные кредиты и заемные средства;

Со – источники, ослабляющие финансовую напряженность

(временно свободные собственные средства, привлеченные

средства, кредиты банка на временное пополнение оборотных

средств и др.).