Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

Сущность и функции финансов предприятий.

Финансовая политика предприятий

61

Финансовый актив может быть в виде: денежных средств, кон-

трактного права на получение денежных средств, контрактно-

го права обмена на финансовый инструмент с другим пред-

приятием, инструментом капитального характера другого

предприятия.

Финансовое обязательство – любое контрактное обязательство

передать или обменять финансовый актив.

Операции с финансовыми инструментами сопровождаются

рисками: ценовым, валютным, процентным, рыночным, кредитным,

ликвидности, денежного потока и др.

Операции с финансовыми инструментами осуществляются на

основе рыночной или справедливой стоимости.

Рыночная стоимость – сумма, которую можно получить от про-

дажи или необходимо заплатить на активном рынке.

Справедливая стоимость – сумма, на которую может быть обме-

нен актив или погашено обязательство при заключении добро-

вольной сделки между независимыми сторонами при сопоста-

вимых условиях.

Правовое обеспечение функционирования финансового меха-

низма предприятия включает законодательные акты, поста-

новления, приказы, циркулярные письма и др. правовые доку-

менты органов управления.

Нормативное обеспечение функционирования финансового

механизма предприятий предусматривает использование норм и

нормативов оборотных средств, амортизационных норм, тарифных

и налоговых ставок.

Информационное обеспечение функционирования финансово-

го механизма состоит из разного рода и вида экономической, ком-

мерческой, финансовой и прочей информации. К такой информа-

ции относятся: сведения о финансовой устойчивости и платежеспо-

собности партнеров и конкурентов, информация о ценах, курсах ва-

лют, дивидендах, процентах на товарном, фондовом и валютном

рынках.

Финансы предприятий

62

Для самопроверки необходимо ответить

на вопросы:

1. Какие денежные отношения относятся к финансам

предприятий?

2. В каких функциях раскрывается сущность финан-

сов предприятий?

3. Какое место занимают финансы предприятий в финансовой сис-

теме?

4. Каковы основные принципы организации финансовых отноше-

ний предприятий?

5. Какое влияние на финансы предприятий оказывает их организа-

ционно-правовая форма и отраслевая специфика?

6. Какова цель финансовой политики предприятий?

Литература:

1. Гражданский кодекс РФ. Гл. 4.

2. Финансово-кредитный энциклопедический словарь /

Под ред. А.Г. Грязновой. – М.: Финансы и статисти-

ка, 2002. (соответствующие термины и понятия).

3. Финансы и кредит / Под ред. А.М. Ковалева. – М.: Финансы и

статистика, 2005. С. 83-124.

4. Моляков Д.С. Финансы предприятий отраслей народного хозяй-

ства. – М.: Финансы и статистика, 2002. Разд. 1. С. 3-23.

5. Моляков Д.С., Шохин Е.И. Теория финансов предприятий. – М.:

Финансы и статистика, 2004. С. 3-16, 26-28.

6. Финансы. Денежное обращение. Кредит / Под ред. Г.Б. Поляка.

– М.: ЮНИТИ, 2001 г. С. 122-131.

7. Павлова Л.Н. Финансы предприятий. – М.: ЮНИТИ, 1998. С. 7-

46.

8. Семенов В.М., Асейнов С.А. Финансы предприятий отраслей

народного хозяйства. – М.: 1998. С. 9-12.

9. Справочник финансиста предприятия. – М.: Инфра-М, 1999. Гл.

1. С. 11-16.

10. Финансы предприятий / Под ред. Н.В. Колчиной. – М.: ЮНИ-

ТИ, 2004. С. 5-10.

11. Ковалев В.В., Ковалев Вит.В. Финансы предприятий. – М.: Про-

спект, 2004. С. 6-24.

Сущность и функции финансов предприятий.

Финансовая политика предприятий

63

12. Финансы / Под ред. В.М. Родионовой. – М.: Финансы и статистика,

1994. Гл. 6. С. 91-115.

13. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Ин-

фра-М, 1999. С. 7-23.

14. Шуляк П.Н. Финансы предприятий. – М.: 2005 г. С. 9-109.

15. Экономика предприятий / Под ред. В.Я. Горфинкеля, В.А. Шван-

дера. – М.: ЮНИТИ, 2006 г. С. 29-42, 66-82.

Тест:

1. Финансам предприятий как экономической катего-

рии соответствует следующее определение:

а) совокупность денежных отношений, возникающих

в связи с формированием и использованием фи-

нансовых ресурсов предприятия;

б) отношения по защите имущественных прав;

в) товар, выполняющий роль всеобщего эквивалента;

г) форма движения ссудного капитала.

2. Сущность финансов предприятий раскрывается в таких функ-

циях, как:

а) распределительная, контрольная;

б) эмиссионная, регулирующая;

в) предупредительная, защитная;

г) оперативная, регистрационная.

3. Организационно-правовая форма предприятия не влияет:

а) на порядок формирования финансовых ресурсов;

б) на способы распределения доходов (прибыли) и покрытия

убытков;

в) на способность предприятий удовлетворять общественные

потребности;

г) на меру ответственности по финансовым обязательствам.

4. К основным направлениям финансовой политики предприятий

нельзя отнести:

а) анализ финансово-экономического состояния предприятия;

б) разработку учетной, налоговой, кредитной, амортизацион-

ной и дивидендной политики;

Финансы предприятий

64

в) разработку и реализацию единой государственной денежно-

кредитной политики;

г) управление оборотными средствами, кредиторской и деби-

торской задолженностью, издержками.

5. Целью финансовой политики предприятия является:

а) обслуживание государственного долга;

б) государственное регулирование экономики;

в) построение эффективной системы управления финансами

предприятия;

г) построение в России бюджетной системы, адекватной ее го-

сударственному устройству.

6. К внутренним факторам, влияющим на деятельность предприя-

тия, нельзя отнести:

а) организационно-правовую форму, специфику отрасли;

б) политическую обстановку в стране и экономическую поли-

тику государства;

в) уровень организации производства, труда и управления;

г) качество и конкурентоспособность продукции.

Финансы предприятий

65

Раздел 2. Финансы промышленных

предприятий

ТЕМА 3

Финансовые ресурсы

и денежные фонды предприятий

Изучив тему 3, студент должен

знать:

1. сущность финансовых ресурсов предприятий;

2. цели и источники формирования финансовых ресурсов

предприятий;

3. формы использования финансовых ресурсов;

4. предназначение финансового рынка, его возможности для

удовлетворения потребностей предприятий в денежных

средствах;

5. порядок формирования денежных фондов предприятия;

6. источники формирования и направления использования

уставного, резервного, добавочного капиталов;

7. понятие и структуру финансовых обязательств предприятий.

уметь:

1. определять наиболее приемлемые в конкретных условиях

способы мобилизации предприятиями финансовых ресурсов;

2. выявлять структуру финансовых ресурсов;

3. ориентироваться в финансовой отчетности для определе-

ния потребности предприятий в денежных средствах;

4. изыскивать способы своевременного выполнения денеж-

ных обязательств предприятий

.

Финансы предприятий

66

Понятие и структура финансовых ресурсов предприя-

тий. Источники формирования финансовых ресурсов

(собственные и заемные) предприятий и направления

их использования в рыночной экономике. Кругооборот

производственных фондов в процессе воспроизводства.

Виды фондов денежных средств предприятий, порядок

формирования и использования уставного, добавочно-

го и резервного капиталов. Способы мобилизации фи-

нансовых ресурсов предприятий на финансовых рын-

ках. Финансовые обязательства предприятий (внутрен-

ние и внешние).

Целью изучения темы 3 является раскрытие понятия финан-

совых ресурсов предприятия, определение источников их формиро-

вания и направлений использования.

При изучении темы 3 студент должен акцентировать внима-

ние на следующих понятиях: денежные фонды, финансовые ресурсы

и источники их формирования (собственные и привлеченные), ка-

питал, фонд накопления, фонд потребления, финансовый рынок,

эмиссия, займы, кредит, ссуды, инвестиции, финансовые обязатель-

ства.

3.1. Источники формирования и структура

финансовых ресурсов предприятий

Понятие «финансовые ресурсы» было введено впервые при со-

ставлении первого пятилетнего плана СССР, в состав которого вхо-

дил баланс финансовых ресурсов.

Однозначное и обоснованное толкование сущности данной ка-

тегории важно для теории и практического осуществления финансо-

вой работы на предприятиях.

Финансовые ресурсы предприятия – это совокупность собст-

венных денежных доходов и поступлений извне (привлечен-

ные и заемные средства), находящихся в распоряжении субъ-

екта хозяйствования и предназначенных для выполнения фи-

нансовых обязательств предприятия, финансирования теку-

щих затрат, связанных с расширением производства и эконо-

мическим стимулированием.

Краткое

содержание

Финансовые ресурсы и денежные фонды предприятий

67

Формирование финансовых ресурсов осуществляется на двух

уровнях:

• в масштабах страны;

• на каждом предприятии.

Структура финансовых ресурсов определяется источниками

их поступления.

Источником формирования финансовых ресурсов на общего-

сударственном уровне является национальный доход.

Источниками образования финансовых ресурсов предприятия яв-

ляются:

а) собственные и приравненные к ним средства (прибыль, амор-

тизационные отчисления, выручка от реализации выбывшего

имущества, устойчивые пассивы);

б) ресурсы, мобилизованные на финансовом рынке (продажа

собственных акций, облигаций и других ценных бумаг, кре-

дитные инвестиции);

в) поступления денежных средств от финансово-банковской сис-

темы в порядке перераспределения (страховые возмещения;

поступления от концернов, ассоциаций, отраслевых структур;

паевые взносы; дивиденды и проценты по ценным бумагам;

бюджетные субсидии).

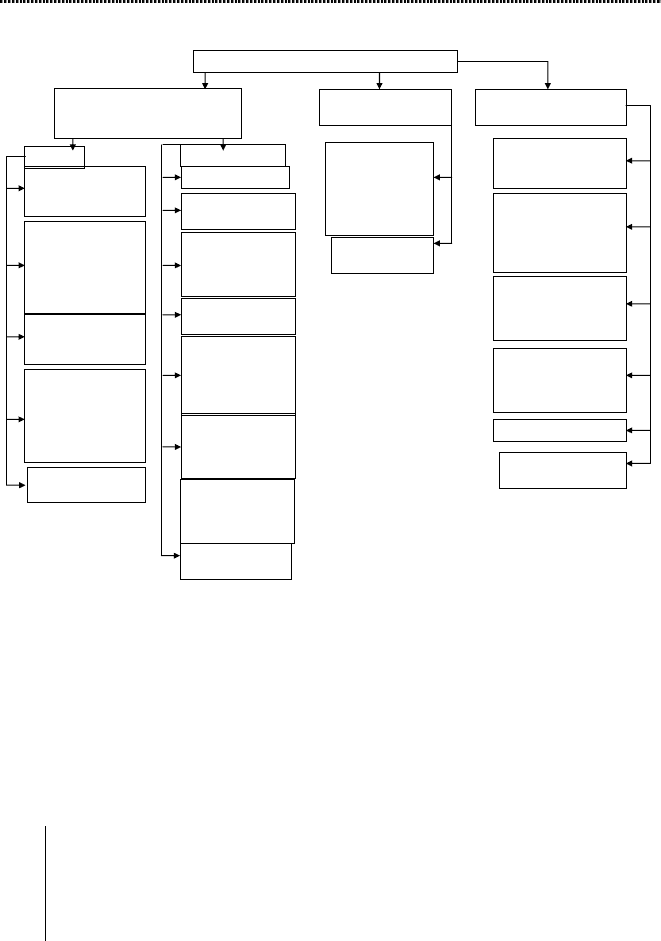

Источники финансовых ресурсов предприятий отображены на

рис. 2

1

.

Размер финансовых ресурсов предприятий зависит от объема

производства, его эффективности и определяет возможности их ис-

пользования на:

• осуществление необходимых капитальных вложений;

• увеличение оборотных средств;

• выполнение финансовых обязательств;

• инвестирование в ценные бумаги;

• обеспечение потребностей социального характера, благо-

творительность и спонсорство.

1

Финансы / Под ред. В.М. Родионовой. – М.: Финансы и статистика, 1994.

Финансы предприятий

68

Рис. 2. Финансовые ресурсы предприятия

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Образуемые

за счет собственных

и приравненных средств

Мобилизуемые на

финансовом рынке

Поступающие в порядке

перераспределения

Д

оходы

Прибыль от

основной

деятельности

Прибыль по

выполняемым

научно-

исследовательским

работам и другие

целевые доходы

Прибыль от

финансовых

операций

Прибыль от

строительно-

монтажных работ,

выполняемых

хозяйственным

способом

Пост

у

пления

Амортизационные

отчисления

Выручка от

реализации

выбывшего

имущества

Устойчивые

пассивы

Целевые

поступления

(плата за

содержание детей

и др.)

Мобилизация

внутренних

ресурсов в

строительстве

Продажа

собственных

акций,

облигаций и

других видов

ценных бумаг

Кредитные

инвестиции

Страховое

возмещение по

наступившим рискам

Финансовые ресурсы

поступающие от

концернов,

ассоциаций,

отраслевых структур

Финансовые ресурсы

формируемые на

паевых (долевых)

началах

Дивиденды и

проценты по ценным

бумагам других

эмитентов

Бюджетные с

у

бсидии

Другие виды

ресурсов

Другие виды

доходов

Паевые и иные

взносы членов

трудового

коллектива

Другие виды

поступлений

Финансовые ресурсы используются предприятиями в процессе

производственной и инвестиционной деятельности. Основными

формами их существования являются основные и оборотные средст-

ва предприятия. Финансовые ресурсы отражаются в пассиве баланса

предприятия (приложение 1).

Наличие финансовых ресурсов в необходимых размерах и эф-

фективное их использование во многом предопределяют финансо-

вое благополучие предприятий. Важную роль при этом играет фи-

нансовое планирование.

Капитал – часть финансовых ресурсов, вложенных в производ-

ство и приносящих доход по завершении оборота. Капитал на-

ходится в постоянном движении – кругообороте. Стадиям кру-

гооборота капитала соответствуют три его формы: денежная,

производительная и товарная. Всеобщая формула капитала:

Д – Т – Д1

Финансовые ресурсы и денежные фонды предприятий

69

Капитал выступает как превращенная форма финансовых ре-

сурсов, которые по своему происхождению разделяются на собствен-

ные (внутренние) и привлеченные на разных условиях (внешние).

Экономический процесс формирования капитала предприя-

тия характеризуется следующими основными особенностями.

1. Формирование капитала является основным исходным усло-

вием создания нового бизнеса. Инвестирование капитала в предпри-

нимательскую деятельность (создание предприятий реального сек-

тора экономики, новых финансовых институтов и т. п.) требует

предварительного его формирования в необходимом объеме. Без

формирования капитала, авансированного в приобретение активов

создаваемого предприятия, процесс открытия нового бизнеса не мо-

жет быть осуществлен. При формировании капитала для этих целей

определяется общая потребность в нем для функционирования

предприятия в начальной его стадии, обеспечивается удовлетворе-

ние этой потребности за счет различных источников.

2. Процесс формирования капитала предприятия непосредст-

венно связан с процессом первоначального его накопления. Из каких

бы источников не формировался капитал в процессе создания и раз-

вития предприятия, в каких бы формах он не привлекался, этому

должно предшествовать предварительное его накопление. Темпы

первоначального накопления капитала во многом определяются

уровнем экономического развития страны.

3. Формирование капитала сопровождает все стадии жизнен-

ного цикла предприятия, связанные с его поступательным экономи-

ческим развитием. Начиная с «рождения» предприятия и заканчивая

его «старением», процесс формирования капитала носит непрерыв-

ный характер. При этом каждая стадия жизненного цикла предпри-

ятия характеризуется отличительными особенностями в целях и ме-

тодах (источниках) формирования капитала.

4. Процесс формирования капитала носит детерминирован-

ный и регулируемый характер. Детерминированность этого процес-

са характеризуется его количественной определенностью во време-

ни, по объему, структуре и другим параметрам. Регулируемость это-

го процесса определяется системой конкретных действенных мето-

дов финансового менеджмента, позволяющих достичь и поддержи-

вать заданные параметры формирования капитала. Детерминируе-

мость и регулируемость процесса формирования капитала позволяет

осуществлять его на плановой основе.

Финансы предприятий

70

5. Формирование капитала неразрывно связано с целями и на-

правлениями стратегического развития предприятия. Являясь фи-

нансовой основой реализации избранной стратегии экономического

развития предприятия, формирование капитала выделяется, как

правило, в самостоятельный целевой блок, по которому разрабаты-

ваются стратегические целевые нормативы. В отдельных случаях

возможности формирования капитала предприятия сами определя-

ют темпы его стратегического развития.

6. Темпы формирования нового собственного капитала функ-

ционирующего предприятия за счет внутренних источников опре-

деляются временным предпочтением его собственников (менедже-

ров). Процесс такого формирования (накопления нового собственно-

го капитала) осуществляется через механизмы дивидендной полити-

ки (политики распределения вновь созданной прибыли). Уровень

реинвестирования прибыли, определяемый временным предпочте-

нием ее потребления, формируется на каждом предприятии инди-

видуально с учетом специфики его хозяйственной деятельности и

условий внешней экономической среды.

7. Процесс формирования капитала неразрывно связан с обеспе-

чением возрастания рыночной стоимости предприятия, которое явля-

ется одной из приоритетных целей финансового менеджмента. Это воз-

растание обеспечивается не только увеличением суммы собственных

финансовых средств в хозяйственном обороте предприятия, но и фор-

мированием рациональной структуры используемого капитала.

8. Эффективное формирование капитала в разрезе отдельных

его видов является важнейшим условием обеспечения финансовой

устойчивости предприятия. Рациональная структура формируемого

капитала позволяет снизить уровень финансовых рисков в пред-

стоящей деятельности предприятия, предотвратить угрозу его бан-

кротства.

9. Возможность формирования капитала предприятия в пред-

стоящем периоде во многом определяется достигнутой его структурой

на предшествующей стадии хозяйственного цикла. В первую очередь

это относится к формированию дополнительного объема капитала за

счет заемных источников. Между удельным весом фактически исполь-

зуемого предприятием заемного капитала и возможными объемами

дополнительного его привлечения существует обратная зависимость.

Эта особенность должна учитываться при прогнозировании потен-

циала и темпов формирования капитала предприятия.

10. В процессе формирования капитала предприятия необхо-

димо учитывать стоимость его привлечения из различных источни-