Остапенко И.Н. Ценообразование : учебное пособие РГТЭУ

Подождите немного. Документ загружается.

5.3. удельный вес элементов в цене.

6. Доля розничного предприятия в цене определяется как:

6.1. удельный вес торговой надбавки в цене;

6.2. процент торговой надбавки;

6.3. размер торговой скидки в цене конечной

реализации.

4. Вопросы для текущего контроля:

1. Что такое цена, и какова ее роль в условиях рынка?

2. Какие функции выполняет цена?

3. Какие элементы включает цена?

4. Как рассчитывается структура цены?

5. В каких целях предприятия определяют структуру цены?

6. Какую роль в составе цены выполняют элементы:

себестоимость, прибыль, надбавки посредников,

косвенные налоги?

7. Из каких элементов состоит розничная цена при поставке

товара с предприятия-изготовителя?

8. Какие элементы включает розничная цена при поставке

товара с предприятия-изготовителя в торговую сеть через

оптового посредника?

9. Из каких элементов состоит розничная цена при поставке

товара с предприятия-изготовителя в торговую сеть через

двух посредников (оптовое и мелкооптовое звено)?

10. Что такое рентабельность, и какова ее роль в

формировании цены?

2. СЕБЕСТОИМОСТЬ КАК ОСНОВА ЦЕНЫ

11

1. Теоретический материал

Себестоимость проданной продукции – это затраты на ее

производство и продажу.

Себестоимость проданной продукции является составной

частью расходов организации, перечень которых

регламентируется ПБУ 10/99 «Расходы организаций».

Согласно ПБУ 10/99 расходы организации в зависимости

от их характера, условий осуществления и направления

деятельности разделяются на расходы по обычным видам

деятельности и прочие расходы (операционные,

внереализационные, чрезвычайные).

Расходы по обычным видам деятельности – это расходы,

связанные с производством и продажей продукции,

выполнением работ и оказанием услуг, а также приобретением и

продажей товаров. К ним относятся расходы:

на приобретение сырья, материалов, товаров и иных

материально-производственных запасов (МПЗ);

по переработке МПЗ для целей производства

продукции, выполнения работ и оказания услуг;

по продаже продукции (работ, услуг) и товаров.

Операционными являются расходы:

связанные с предоставлением за плату во временное

пользование активов организации, а также прав,

возникающих из патентов на изобретение, промышленные

образцы и других видов интеллектуальной собственности;

связанные с участие в уставных капиталах других

организаций;

связанные с продажей, выбытием и прочим

списанием основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), товаров,

продукции;

12

проценты, уплачиваемые организацией за

предоставление ей в пользование денежных средств

(кредитов, займов);

связанные с оплатой услуг кредитной организации;

прочие операционные расходы.

Внереализационными расходами являются:

штрафы, пени, неустойки за нарушение условий

договоров;

возмещение причиненных организации убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой

истек срок исковой давности, других долгов, нереальных для

взыскания;

курсовые разницы (отрицательные);

сумма уценки активов;

прочие внереализационные расходы.

Чрезвычайные расходы возникают как последствия

чрезвычайных обстоятельств хозяйственной деятельности

(стихийного бедствия, пожара, аварий и др.).

Термины «затраты на производство и продажу продукции»,

«себестоимость проданной продукции» и «расходы по обычным

видам деятельности» можно рассматривать в качестве

идентичных понятий.

Затраты на производство и продажу продукции можно

классифицируются по нескольким признакам (см. рис. 2.1.).

Структура затрат – это соотношение отдельных

элементов затрат, выраженное в процентах или долях. Структура

затрат может быть определена и по статьям калькуляции.

Калькуляция – это расчет себестоимости единицы

продукции по статьям затрат.

Следует отметить, что в некоторых отраслях возникает

необходимость самостоятельно выделять или исключать в

калькуляции те или иные статьи расходов.

По полноте учитываемых расходов в группировке затрат по

статьям калькуляции выделяют: цеховую, производственную и

полную себестоимость (см. рис.2.2.).

13

Рис.2.1.

14

Рис.2.2.

15

ЦЕХОВАЯ СЕБЕСТОИМОСТЬ – это сумма всех затрат

на производство продукции в конкретном цехе.

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ – это

затраты на производство продукции в целом по предприятию.

ПОЛНАЯ СЕБЕСТОИМОСТЬ складывается из

производственной себестоимости и коммерческих

(внепроизводственных) расходов.

При калькуляционном варианте в течение отчетного

периода собираются текущие затраты, которые делятся на две

группы:

- прямые;

- косвенные.

К прямым расходам относится стоимость сырья и

материалов, израсходованных на производство продукции,

заработная плата производственных рабочих и прочие расходы,

которые непосредственно связаны с производственным

процессом и могут быть прямо отнесены на себестоимость

продукции.

К косвенным расходам относятся накладные расходы, т.е.

общепроизводственные и общехозяйственные расходы.

Косвенные расходы в конце отчетного периода

распределяются между объектами калькулирования

пропорционально той или иной базе.

Базой для распределения косвенных расходов между

видами продукции могут быть: заработная плата

производственных рабочих, прямые материальные затраты,

сметные ставки по коэффициенто-машино-часам работы

оборудования; количество отработанных машино-часов работы

оборудования; количество отработанных человеко-часов

рабочими; масса или объем произведенной продукции (работ,

услуг); оборот по реализации и т.п. Выбор базы для

распределения косвенных расходов во многом определяет

точность калькулирования себестоимости.

Второй метод формирования себестоимости – «директ-

костинг» - предполагает разделение всех затрат за отчетный

период на производственные, обусловленные протеканием

16

производственного процесса, и периодические более связанные

с длительностью отчетного периода. Периодические же затраты

(общепроизводственные расходы) при этом варианты не

включаются в себестоимость объектов калькулирования, а

списываются в конце отчетного периода непосредственно на

уменьшение выручки от реализации продукции.

Основные – это затраты, непосредственно связанные с

технологическим процессом производства (затраты на сырье,

материалы, топливо и т.п.).

Накладные – это затраты управленческого характера,

которые связаны с организацией, обслуживанием и управлением

производством. Они включают общепроизводственные и

общехозяйственные расходы.

При группировке затрат в зависимости от объемов

производства затраты делятся на постоянные и переменные.

К переменным относятся затраты, общая сумма которых

находится в прямой зависимости от изменения объемов

выработки продукции. С увеличением объема производства

переменные расходы на всю выпущенную продукцию растут. На

единицу же выпущенной продукции переменные расходы

постоянны.

Постоянные расходы в целом для предприятия практически

не зависят от объема выпускаемой продукции. К ним относят,

например, административно-управленческие расходы, которые с

увеличением объема производства продукции остаются

практически неизменными. Однако постоянные расходы на

единицу продукции будут уменьшаться при увеличении выпуска

продукции, что приводит к снижению себестоимости единицы

продукции (см. табл. 2.1).

К простым затратам относятся расходы, понесенные при

производстве продукции и включающие только одну статью

расходов (например, расходы на оплату труда).

Комплексные же затраты, включают в себя несколько

статей расходов, например, общехозяйственные расходы.

Следует иметь в виду то, что при определении

себестоимости для целей ценообразования различают

17

нормируемые и ненормируемые расходы, перечень которых

определяется Налоговым кодексом РФ.

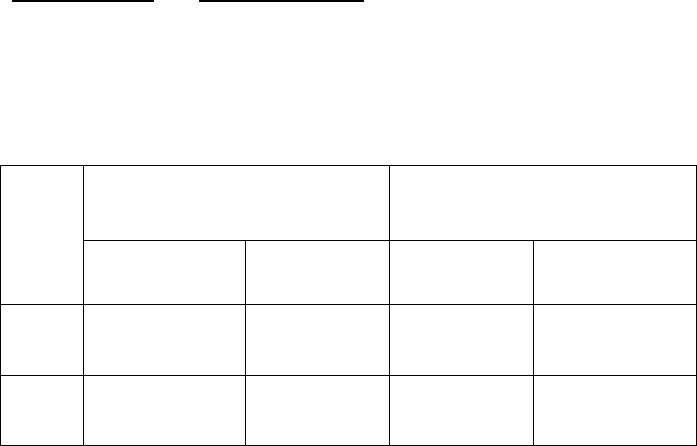

Таблица 2.1

Поведение переменных и постоянных затрат при

изменениях объема реализации в определенном диапазоне

Объем

реали-

зации

про-

дук-

ции

Переменные издержки Постоянные издержки

Суммарные

На единицу

продукции

Суммарные

На единицу

продукции

Растет Увеличиваются Неизменны Неизменны Уменьшаются

Падает Уменьшаются Неизменны Неизменны Увеличиваются

2. Задачи

Задача 1

Определите цеховую, производственную и полную

себестоимость единицы продукции, используя исходные

данные.

Исходные данные:

- затраты на сырье и материалы – 100 руб.;

- возвратные отходы – 5 руб.;

- затраты энергии на технологические цели - 9 руб.;

- основная заработная плата производственных рабочих –

15 руб.;

- единый социальный налог - …. руб.;

- расходы на содержание и эксплуатацию оборудования –

25 руб.;

18

- цеховые расходы – 120% от основной заработной платы

производственных рабочих;

- общезаводские расходы – 25% от цеховой себестоимости;

- внепроизводственные расходы – 10% от

производственной себестоимости.

Построить структуру каждого вида себестоимости единицы

продукции.

Задача 2

Используя исходные данные, сгруппируйте затраты,

включаемые в себестоимость продукции по экономическим

элементам и статьям калькуляции.

Определите полную себестоимость продукции и постройте

ее структуру.

Исходные данные:

1. Расходы на содержание и эксплуатацию оборудования –

780 руб., в том числе:

- заработная плата вспомогательных рабочих с

начислениями ЕСН – 120 руб.,

- амортизация оборудования – 200 руб.

2. Материальные затраты – 7510 руб.

3. Прочие затраты – 290 руб.

4. Прочие производственные расходы –150 руб.

5. Сырье и материалы – 4430 руб.

6. Возвратные отходы – 65 руб.

7. Цеховые расходы – 700 руб.

8. Единый социальный налог от заработной платы

управляющего и обслуживающего персонала – ... руб.

9. Потери от брака – 40 руб.

10. Общезаводские расходы – 690 руб.

11. Единый социальный налог от заработной платы

производственных рабочих - ….. руб.

12. Основная заработная плата производственных рабочих

– 750 руб.

19

13. Затраты на топливо и энергию на технологические цели

– 280 руб.

14. Амортизация основных фондов (административно-

хозяйственных зданий) – 180 руб.

15. Расходы на подготовку и освоение производства – 50

руб.

16. Дополнительная заработная плата производственных

рабочих – 75 руб.

17. Затраты на оплату труда управляющего и

обслуживающего персонала – 2030 руб.

18. Покупные изделия, полуфабрикаты и услуги

производственного характера сторонних организаций и

предприятий – 2310 руб.

Задача 3

Составьте калькуляцию себестоимости 100 пар детской

обуви.

Исходные данные:

1. Затраты на сырье и основные материалы (на 100 пар

детской обуви):

- кожтовары для верха – 13500 руб.,

- кожтовары для подкладки – 110 руб.,

- стоимость деталей низа – 685 руб.,

- текстиль для межподкладки – 220 руб.,

- искусственный мех для подкладки – 238 руб.

2. Вспомогательные материалы, топливо и энергия на

технологические цели – 50 руб.

3. Зарплата производственных рабочих – 1110 руб.

4. Единый социальный налог от зарплаты

производственных рабочих - … .

5. Накладные расходы – 20% от зарплаты

производственных рабочих.

6. Внепроизводственные расходы – 3% от

производственной себестоимости.

20