Островских Т.И. Антикризисное управление

Подождите немного. Документ загружается.

131

В. Акционерный капитал = Стоимость предприятия - Рыночная

стоимость долга,

Г. Акционерный капитал = Текущая стоимость будущих потоков

- Долг.

Метод капитализации денежных потоков применяется при со-

блюдении определенных условий: имеются надежные данные для ра-

зумной оценки нормального денежного потока, предполагается прибли-

зительное равенство текущих и будущих денежных потоков (положи-

тельных и значимых по величине), а также умеренность и предсказуе-

мость темпов роста бизнеса. Суть метода заключается в определении

величины ежегодного, чистого денежного потока и соответствующей

ему ставки капитализации. На основе чистых денежных потоков и ста-

вок капитализации и вычисляется цена бизнеса. Чистый денежный по-

ток может быть получен на основе средней или средневзвешенной ве-

личины, по тренду. Периоды времени, участвующие в расчете чистого

денежного потока, могут охватывать пятилетний ретроспективный или

смешанный период времени.

Оценки, основанные при подходе с накоплением активов, рас-

сматривают только текущую стоимость основных фондов и, следова-

тельно, не отражают их стоимость как часть будущей жизнеспособности

бизнеса.

Метод дисконтированных будущих денежных потоков годится

как для нового, так и действующего предприятия. При этом ожидается,

что будущие уровни денежных потоков будут существенно отличаться

от текущих, составят значимые положительные величины для большин-

ства прогнозных лет (в том числе в последнем году прогнозного перио-

да). Также подразумевается обоснованность оценки будущих денежных

потоков. Для реализации метода дисконтированных потоков требуется

пройти несколько этапов:

1) выбрать определение денежного потока (бездолговой денеж-

ный поток или денежный поток для собственного капитала, номиналь-

ный или реальный денежный поток);

2) провести анализ валовых доходов (чистой выручки) с подго-

товкой их прогноза;

3) провести анализ расходов с подготовкой их прогноза;

4) провести анализ инвестиций и подготовить прогноз по инве-

стициям;

5) рассчитать денежный поток для каждого года;

6) определить соответствующую ставку дисконта, основываясь на

анализе риска инвестирования в данное предприятие, а также риска,

связанного с получением ожидаемого будущего денежного потока;

7) вычислить остаточную стоимость;

8) рассчитать текущую стоимость будущих денежных потоков,

остаточной стоимости и их общее значение;

132

9) внести заключительные поправки;

10) выполнить процедуры проверки.

1. Определение денежного потока

Дене

жный поток для собс

т-

венного капитала

=Чистый доход

+Балансовые начисления

(амортизация), увеличение

долгосрочной задолженности

-Прирост чистого оборотного

капитала, капитальные вложе-

ния, снижение долгосрочной

задолженности.

Бездолговой дене

ж

ный поток

= Чистый доход (плюс процентные

выплаты, скорректированные на

ставку налогообложения)

+Балансовые начисления (амортиза-

ция)

-Прирост чистого оборотного капи-

тала, капитальные вложения.

2. Анализ валовых доходов требует учитывать такие факторы,

как прогноз объемов производства и цен, соотношение экспорта и внут-

ренних продаж, загрузку производственных мощностей и последствия

капиталовложений, долгосрочные темпы роста в остаточный период и

то, какая доля темпов роста будет оплачена покупателем. Конечно, не

игнорируется и ретроспектива темпов роста, перспектива в отрасли с

учетом конкуренции, номенклатура и спрос на продукцию, ожидаемое

повышение цен, планы менеджмента.

3. Анализ расходов требует изучения тенденций прошлых лет,

структуры издержек в части переменных и постоянных с оценкой ин-

фляционных ожиданий. Величина износа определяется по текущей по-

зиции, а также с учетом будущего прироста или выбытия активов. Про-

гнозируемая доходность по возможности сравнивается с конкурентами

и среднеотраслевыми показателями. Анализ финансового состояния

предприятия помогает оценить темпы роста, издержки, рентабельность,

потребность в оборотном и заемном капитале, ставку дисконта. До на-

чала финансового анализа желательно упорядочить бухгалтерскую от-

четность в целях повышения базы для сравнения. Трансформация бух-

галтерской отчетности дополняется нормализующими поправками, вно-

симыми по доходам и расходам для нормально действующего бизнеса.

Эти поправки, к примеру, касаются доходов и расходов по избыточным

и функционирующим активам, а также не связанным с производствен-

ной деятельностью предприятия.

4. Инвестиционный анализ — важный этап метода дисконтиро-

вания денежного потока. Включает определение излишка или недостат-

ка чистого оборотного капитала, анализ капиталовложений по замене

или расширению производственных мощностей, расчет увеличения

133

(уменьшения) долгосрочного долга в модели денежного потока для соб-

ственного капитала.

5. Модели денежного потока должна соответствовать выбирае-

мая ставка дисконта. Так, в модели денежного потока для собственного

капитала используется ставка дисконта также для собственного капита-

ла, а в модели бездолгового денежного потока — средневзвешенная

стоимость капитала.

6. Ставка дисконта для прогнозной оценки будущих денежных

потоков на реальной основе выбирается на той же основе. Для денежно-

го потока для собственного капитала должна использоваться ставка

дисконта для собственного капитала. Для бездолгового денежного по-

тока должна использоваться ставка дисконта, определяемая на основе

средневзвешенной стоимости капитала.

Если прогнозная оценка рассчитывается на реальной основе

(очищенной от инфляции), то ставка дисконта также должна опреде-

ляться на реальной основе.

Ставки дисконта для собственного капитала принято рассчиты-

вать по двум основным методам: с помощью модели оценки капиталь-

ных активов САРМ (табл. 8.4) и методом кумулятивного построения

(табл. 8.5).

Метод САРМ

321fmf

RRR)RR(RR +++−β+=

, (8.1)

где R — ожидаемая инвестором ставка доходности собственного капи-

тала; R

f

— безрисковая ставка доходности; β - коэффициент бета; R

m

—

среднерыночная ставка доходности портфеля ценных бумаг; (R

m

-R

f

) -

рыночная премия за риск; R

1

- премия за риск для компаний малого

бизнеса; R

2

- премия за риск на закрытость компании; R

3

— премия за

страновой (политический) риск.

Расчет коэффициента β основывается на предположении о том,

что его оценка для конкретной компании может быть получена исходя

из анализа тех переменных, которые влияют па величину риска, связан-

ного с этой компанией.

При использовании метода кумулятивного построения первона-

чально производится оценка безрисковой ставки дохода. К безрисковой

ставке прибавляется премия за отраслевой риск, премия за фирменный

риск, инфляционная премия, премия по результатам окончательного

анализа инвестиционных рисков.

Пример 5. Метод САРМ

134

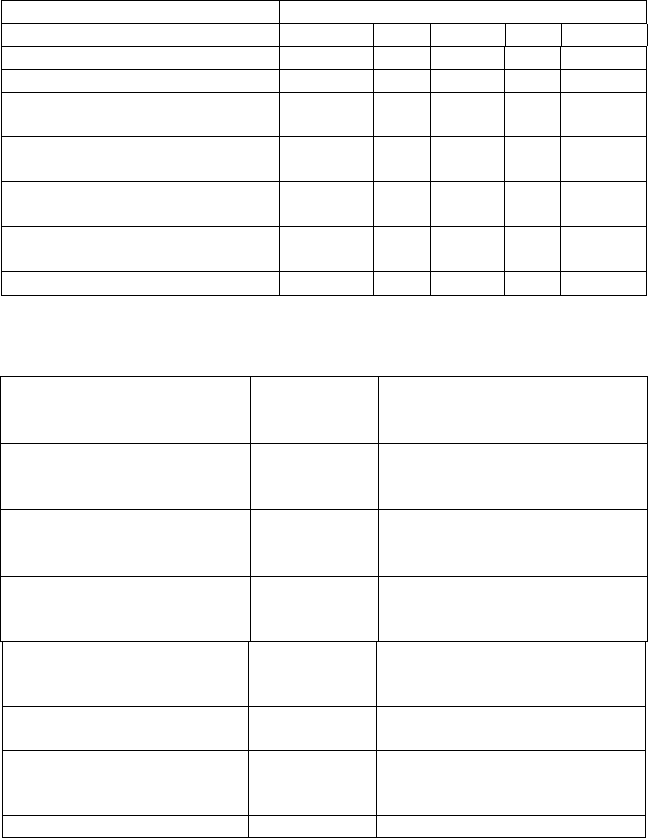

Таблица 8.4

Расчет ставки доходности для собственного капитала

предприятия (САРМ)

Отраслевой риск

Низкий

→

средний

→

высокий

Безрисковая ставка, %

6,5

6,5

6,5

6,5

6,5

Коэффициент

β

0,5

0,75

1,00

1,50

2,00

Рыночная премия, %

5,0

5,0

5,0

5,0

5,0

Премия для малых комп

а-

ний

1

, %

5,0

5,0

5,0

5,0

5,0

Номинальная стоимость со

б-

стве

н

ного капитала, %

14,0

15,3

16,5

19,0

21,5

Реальная стоимость собс

т-

венного капитала

2

, %

11,0

12,3

13,5

16,0

18,5

Плюс: риск, характерный для

о

т

дельной компании

?

? ? ? ?

Плюс: страновой риск

? ? ? ? ?

Таблица 8.5

Ожидаемые ставки доходности

Вид инвест

и

ций

Ставка

доходности,

%

Примечание

Долгосрочные облиг

а

ции

казначейства США со

сроком п

о

гашения 5 лет

8,0

Риск отсутствует, высокая

ликвидность

То же, 30 лет

8,5

Риск отсутствует, большая

ликвидность, большой срок

погаш

е

ния

Облигации с рейти

н

гом

ВАА

10,0

Более высокий риск, н

е-

сколько меньший уровень

ликви

д

ности

Ожидаемая рыночная

доходность

19,0

Более высокий риск, дост

а-

точный уровень ликвидно-

сти

Мелкие компани

и закр

ы-

того типа

20

—

40

Более высокий риск, низкий

уровень ли

к

видности

Венчурные комп

а

нии,

ожидаемый доход на пер-

вом этапе жизни

30

—

40

Более высокий риск, низкий

уровень ликвидности

На втором этапе жизни

50 +

135

Данные табл. 8.5 служат иллюстрацией того факта, что по мере

увеличения риска и снижения ликвидности, требуемая ставка доходно-

сти растет. Ставки доходности включают инфляцию. Расчет ставки до-

ходности для собственного капитала приведен в примере 6 (табл. 8.6).

Пример 6. Кумулятивный метод оценки доходности

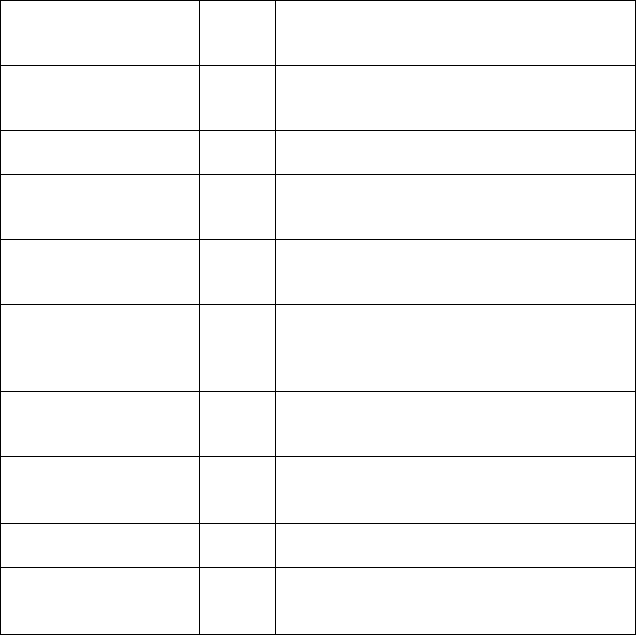

Таблица 8.6

Расчет ставки дисконта кумулятивным метолом

Фактор риска

Зн

а-

чение,

%

Примечание

Безриск

о

вая ставка

6

Компания не зависит от одной ключ

е-

вой фигуры. Однако отсутствует

управле

н

ческий резерв

Ключевая фиг

у

ра

2

Очень крупная комп

а

ния,

занимает

монопольное полож

е

ние

Размер комп

а

нии

0

Задолженность компании очень вел

и-

ка, вдвое больше среднеотраслевого

уровня

Финансовая стру

к-

тура

5

Компания реал

и

зует единственный вид

продукции, но имеет выход, как на

внутренний, так и на внешний р

ы

нок

Т

ова

р

на

я/террито

-

риальная диверси-

фикация

2

В прошлом году на 5 наиболее кру

п-

ных потребителей компании приходи-

лось 80%, Для самого крупного этот

показатель сост

а

вил 35%

Диверс

и

фикация

клиентуры

4

Имеется информация о деятельн

о

сти

компании только за последние два го-

да, что затрудняет прогноз

и

рование

Прибыли: но

р

мы и

ретроспективная

прогнозиру

е

мость

3

Риск, связанный с характером деятел

ь-

ности данной компании, отсутствует

Прочие ри

с

ки

0

До учета странового (политическ

о

го)

риска

Оценка ставки ди

с-

конта для собствен-

ного капитала

22

Если выбран бездолговой денежный поток, то для его дисконти-

рования должна использоваться средневзвешенная стоимость капитала

(WACC) по долгосрочным источникам финансирования.

136

Средневзвешенная стоимость капитала по всем источникам фи-

нансирования рассчитывается по следующим формулам:

для

ldldsdsdee

WkWtkWkWACC +−+⋅= )(

для k

sd

<r (8,2)

ldldsdsdee

WkWktWkWACC +−+⋅= )1(

для k

sd>

r (8,3)

где k

e

,k

sd

,k

ld

- стоимость собственного, краткосрочного и долгосрочного

заемного капитала. Если проценты к уплате по долгосрочному заемному

капиталу осуществляются до уплаты налога на прибыль» то также вво-

дится поправка (1 - t);

W

e

,W

sd

,W

ld

- удельный вес собственного, краткосрочного и дол-

госрочного заемного капитала в пассиве баланса соответственно; r -

ставка рефинансирования Банка России плюс 3%; t - ставка налога на

прибыль,

7. Расчет остаточной стоимости бизнеса может проводиться

следующими методами:

- метод оценки по стоимости чистых активов (используется оста-

точная стоимость активов на конец прогнозного периода);

- метод оценки по ликвидационной стоимости (используется

ожидаемая ликвидационная стоимость активов);

- модель Гордона;

)gr(

СF

V

ост

ост

−

=

, (8.4)

где СFост — денежный поток в остаточный период (величина стоимо-

сти берется на конец прогнозного периода); r — ставка дисконта; g —

долгосрочный темп роста денежного потока.

Денежный поток в последний год реализации проекта — 1000

тыс. руб., ожидаемые долгосрочные темпы роста денежного потока 5%,

ставка дисконта для собственного капитала 25%:

Остаточная стоимость

.руб.тыс5250

)05,025,0(

05,11000

V

ост

=

−

⋅

=

8. Суммирование значений текущей стоимости будущих де-

нежных потоков и остаточной стоимости дает величину стоимости

бизнеса на основе его текущей деятельности.

9. В полученную стоимость могут быть включены заключитель-

ные поправки: отдельно оцениваются и добавляются избыточные и не-

функционирующие внеоборотные активы, не участвующие в формиро-

вании денежного потока; плюсуется избыточный собственный оборот-

137

ный капитал или минусуется его дефицит; уменьшается стоимость за

счет обязательств по природоохранным мероприятиям; анализируется

стоимость социальных активов. В итоге модель дисконтированных де-

нежных потоков дает стоимость бизнеса в целом при наличии 100%-го

контроля (для единоличного владельца). Для определения «меньшей

доли» делается скидка на недостаток прав контроля над бизнесом.

10. Процедуры проверки метода заключаются в сопоставлении

прогнозируемого объема производства продукции с имеющимися про-

изводственными мощностями, прогнозных цен с уровнем цеп на дан-

ную продукцию, прогнозируемую доходность с историческими данны-

ми и аналогичными компаниями.

Оценка на основе дисконтированных денежных потоков концен-

трирует внимание на главном вопросе всех инвесторов — способности

предприятия к получению прибыли. Стоимость, оцениваемая через дис-

контированный денежный поток, считается лучшей мерой оценки ре-

зультатов деятельности, так как требует полной информации о предпри-

ятии. Несмотря на то, что метод построен на большом числе допущений

в отношении ожидаемых результатов деятельности предприятия, он

является стандартным методом оценки потенциальной рыночной стои-

мости для западных инвесторов. Понятие создания стоимости заставля-

ет мыслить долгосрочными категориями, управлять всеми денежными

потоками, относящимися к балансу и отчету о прибылях, выявляет уме-

ние сравнивать между собой денежные потоки за различные периоды

времени с поправкой на соответствующий риск.

Оценка стоимости бизнеса разными методами может привести к

различным результатам. Как выбрать окончательную величину стоимо-

сти? Если подходы, основанные на рыночных данных и денежных пото-

ках, дают величину стоимости значительно ниже, чем подход с оценкой

активов, то это указывает на величину экономического устаревания.

Стоит ли доверять подходу с оценкой по активам? Инвестор заплатит

только за те активы, которые обеспечат ему желаемый доход на эти ак-

тивы. Если стоимость при рыночном или доходном методах выше стои-

мости замещения материальных активов, то это означает наличие гуд-

вилла или других нематериальных активов. Следует ли брать в расчет

стоимость чистых активов? Во всех случаях необходимо придерживать-

ся здравого смысла, учитывая характер бизнеса и его активов, цель

оценки и используемое определение стоимости, а также количество и

качество информации, стоящей за каждым методом. Для комплексного

учета разных подходов можно попытаться использовать математическое

или субъективное взвешивание (пример 7).

138

Пример 7. Средневзвешенный результат оценки, полученный

разными методами

Метод Стоимость Вес, % Средневзве-

шенная стои-

мость

Дисконтированных де-

нежных потоков

1000 50 500

Компании-аналога

Накопления активов

800

900

25

25

200

225

Средневзвешенная вели-

чина

925

Если доверие к каждому подходу одинаково, то применяется

простое среднее арифметическое всех подходов.

Следует отметить, что ни один из перечисленных подходов и ме-

тодов не только не являются взаимоисключающими, но и дополняют

друг друга. Обычно при оценке бизнеса в зависимости от целей оценки,

искомой стоимости, поставленных условий, состояния самого объекта и

состояния экономической среды используют сочетание двух-трех мето-

дов, наиболее подходящих в данной ситуации.

Проводя выбор методов для проведения процесса оценки бизне-

са, необходимо четко представлять те преимущества и недостатки, ко-

торые несет в себе каждый подход и метод (табл. 8.7).

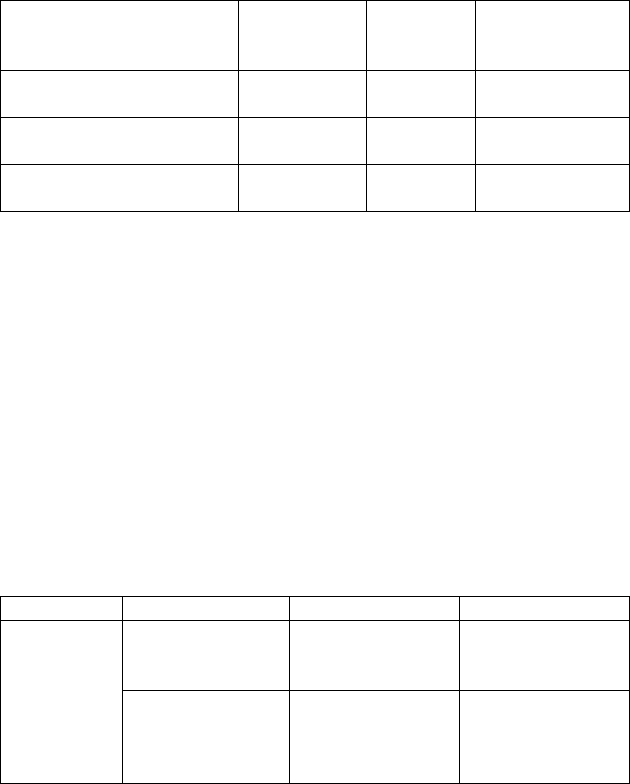

Таблица 8.7

Преимущества и недостатки различных подходов к оценке бизнеса

Подход Рыночный Доходный затратный

Преимуще-

ства

Полностью ры-

ночный метод

Учитывает бу-

дущие ожидание

Основывается на

реально сущест-

вующих активах

Отражает сего-

дняшнюю ре-

альную практи-

ку покупки

Учитывает ры-

ночный аспект

(дисконт рыноч-

ный)

Годится для не-

которых видов

компаний

139

Окончание табл. 8.7

Учитывает эко-

номическое ус-

таревание

Недостатки Основан на

прошлом, нет

учета будущих

ожиданий

Трудоемкий

прогноз

Часто не учиты-

вает стоимость

нематериальных

активов и гуд-

вилла

Необходим це-

лый ряд попра-

вок

Частично носит

вероятностный

Характер

Статичен, не

учитывает бу-

дущих ожиданий

Правила подготовки отчетов по результатам оценки базируются

на договоре между заказчиком и оценщиком. Договор заключается в

письменной форме и не требует нотариального удостоверения. Отчет не

должен допускать двусмысленного толкования или вводить в заблужде-

ние. Отчет должен содержать описание объекта оценки, цель оценки,

обоснование выбора метода оценки, заключение и дату проведения

оценки.

1. Введение. Включает задание по оценке (цель оценки, кто вы-

полняет оценку). Описываются: часть рассматриваемой доли компании,

попадающей под оценку, определение типа стоимости, краткое описа-

ние предприятия, применяемых методов оценки, величины стоимости и

даты оценки.

2. Описание бизнеса. Включает различные источники информа-

ции о существующем состоянии и перспективах развития экономики и

отрасли; историю предприятия, продукты, услуги, рынки и потребите-

лей. Освещается чувствительность к сезонным или циклическим факто-

рам, конкуренция, поставщики. Перечисляются средства, в том числе

крупные активы как осязаемые, так и неосязаемые, имущество (собст-

венное и арендуемое). Дается характеристика персонала (квалификация,

текучесть), управления, перспектив бизнеса. В конце раздела группи-

руются факторы, положительно или отрицательно влияющие на стои-

мость предприятия.

3. Финансовый анализ. Включает материалы, содержащие ба-

лансовые отчеты, отчеты о прибылях и убытках, финансовые коэффи-

циенты за исследуемый период времени. Получение финансовой ин-

формации преследует цели оценки, раскрывает сущность рассматри-

ваемого бизнеса. Даются пояснения по поводу корректировок отчетных

финансовых данных, оговариваются допущения, принятые относитель-

140

но проектировок на будущее. Рассматриваются прогнозные финансовые

результаты бизнеса, проводится сравнение финансовых показателей с

показателями предприятий аналогов и среднеотраслевыми показателя-

ми. На этом шаге важно выявить, как влияет величина различных фи-

нансовых показателей на величину стоимости предприятия.

4. Методология оценки и выводы. Освещает использованный

метод (методы) оценки и основания для их применения. Содержит рас-

четы и логику рассуждений при применении метода (методов) оценки,

способ получения значений переменных, таких, как дисконтные ставки,

ставки капитализации или мультипликаторы оценки. Логические рас-

суждения, и данные приводятся в обоснование применения премий или

скидок, согласования результатов различных оценочных расчетов, при-

водящих к одному расчетному значению стоимости, определение вели-

чины стоимости бизнеса.

5. Общее заключение по оценке.

Контрольные вопросы

1. Понятия, цели оценки бизнеса, принципы оценки бизнеса.

2. В чем различие между оценкой бизнеса и оценкой имущества?

3. Какой формат аналитического баланса используется при оцен-

ке бизнеса?

4. Какие существуют альтернативные подходы к оценке бизнеса?

5. Как осуществляется оценка денежных потоков во времени?

6. Поясните доходный подход к оценке бизнеса и суть метода

дисконтированных денежных потоков.

7. Раскройте суть метода капитализации прибыли.

8. Когда используется рыночный (сравнительный) подход к оцен-

ке бизнеса и метод рынка капитала?

9. Когда применяется метод сделок и отраслевых коэффициен-

тов?

10. Для чего в затратном подходе используется метод стоимости

чистых активов?

11. Когда в затратном подходе применяется метод ликвидацион-

ной стоимости?

12. Как получить стоимости контрольных и неконтрольных па-

кетов ценных бумаг?

13. В чем суть метода САРМ?

14. В чем суть метода средневзвешенной стоимости капитала?

15. Какие существуют методы для расчета остаточной стоимости

бизнеса?