Ответы к ГОСам по финансовому менеджменту

Подождите немного. Документ загружается.

Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой

устойчивости. Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и

займов), формирования запасов используется система показателей.

1. Наличие собственных оборотных средств на конец расчетного периода.

СОС=СК-ВОА, где

СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК – собственный капитал;

ВОА – внеоборотные активы.

2. Наличие собственных и долгосрочных заемных источников финансовых запасов.

СДИ=СК-ВОА+ДКЗ или СОС+ДКЗ, где

СДИ – собственные и долгосрочные заемные источники финансовых запасов;

ДКЗ – долгосрочные кредиты и займы.

3. Общая величина основных источников формирования запасов (ОИЗ).

ОИЗ=СДИ+ККЗ, где

ККЗ – краткосрочные кредиты и займы.

В результате можно определить три показателя обеспеченности запаса источников их финансирования:

Излишек (+), недостаток (-) собственных оборотных средств.

∆СОС=СОС-З,

где ∆СОС – прирост собственных оборотных средств; З – запасы.

Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ).

∆СДИ=СДИ-З

Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (∆ОИЗ).

∆ОИЗ=ОИЗ-З

Приведенные показатели обеспеченности запасов соответственными источниками финансирования трансформируются в

трехфакторную модель (М).

М=(∆СОС; ∆СДИ; ∆ОИЗ).

Данная модель характеризует тип финансовой устойчивости предприятия.

1-й тип – абсолютная финансовая устойчивость. М=(1,1,1).

Источники финансовых запасов – собственные оборотные средства (чистый оборотный капитал). При данном типе финансовой

устойчивости – высокий уровень платежеспособности и предприятие не зависит от внешних кредиторов.

Выражается формулой: М1=(1,1,1), т. е. ∆СОС≥0; ∆СДИ≥0; ∆ОИЗ≥0.

2-й тип – нормальная финансовая устойчивость. М=(0,1,1). Источники финансовых запасов – собственные оборотные средства +

долгосрочные кредиты и займы. При нормальной финансовой устойчивости – нормальная платежеспособность, рациональное

использование заемных средств и высокая доходность текущей деятельности.

Выражается формулой: М2=(0,1,1), т. е. ∆СОС<0; ∆ СДИ≥0; ∆ОИЗ≥0

3-й тип – неустойчивое финансовое состояние. М=(0,0,1). Источники финансовых запасов – собственные оборотные средства +

долгосрочные кредиты и займы + краткосрочные кредиты и займы. При неустойчивом финансовом состоянии имеется нарушение

платежеспособности, возникает необходимость привлечения дополнительных источников финансирования, а также возможно

восстановление платежеспособности.

Выражается формулой: М3= (0,0,1), т. е. ∆СОС<0; ∆ СДИ<0; ∆ОИЗ≥0

4-й тип – кризисное (критическое)финансовое состояние. М=(0,0,0). Источники финансовых запасов отсутствуют, предприятие

полностью не платежеспособно и находится на грани банкротства.

Выражается формулой: М4=(0,0,0), т. е. ∆СОС<0; ∆ СДИ<0; ∆ОИЗ<0. При данной ситуации предприятие является полной

неплатежеспособным и находится на грани банкротства, т.е. ключевой элемент оборотного капитала – «запасы», не обеспеченные

источниками финансирования.

Коэффициенты, характеризующие финансовую устойчивость предприятия.

1. Коэффициент финансовой независимости (коэффициент автономии)

Кфн=СК/ВБ, где СК – собственный капитал ≥0,5; ВБ – валюта баланса;

2. Коэффициент задолженности

Кз=ЗК/СК, где ЗК – заемный капитал; СК – собственный капитал, рекомендуемое значение 0,67.

3. Коэффициент самофинансирования

Ксф=СК/ЗК, ≥1

4. Коэффициент обеспеченности собственными оборотными средствами

Ко=СОС/ОА, где СОС – собств. оборотные средства; ОА – оборотные активы, ≥0,1

5. Коэффициент маневренности

Км=СОС/СК, 0,2 – 0,5

6. Коэффициент финансовой напряженности

Кфн=ЗК/ВБ, где ВБ – валюта баланса, ≤0,5

19. Центры финансовой ответственности и финансового учета, их цели и задачи.

Центр финансовой ответственности и финансового учета – это отдельное подразделение (сегмент) организации, возглавляемое

руководителем, который несет ответственность за результаты его работы

Как правило, в финансовой структуре выделяют 4 типа центров:

1. Центры затрат;

2. Центры доходов;

3. Центры прибыли;

4. Центры инвестиций.

Центры затрат.

Формирование центра затрат должно осуществляется с учетом организационных и технологических особенностей организации.

Руководитель такого центра несет ответственность за издержки данного подразделения и должен обеспечивать выполнение

запланированных показателей. При формировании центров затрат предприятия необходимо учитывать следующие моменты:

а) центры затрат, возглавляемые соответствующим руководителем является отдельной сферой ответственности;

б) центры затрат должны объединять приблизительно однотипные машины и рабочие места, обусловленные издержки

однородного характера.

Формирование центра затрат способствует:

- рационализации структуры расходов;

- сокращению отклонений фактических затрат от нормативных;

- сокращению затрат с учетом ответственности за это в конкретных структурных подразделений и должностных лиц.

Центры доходов.

Центры доходов – структурное подразделение организации, руководитель которого в рамках бюджета отвечает за максимизацию

доходов от продаж, может иметь полномочия по варьированию ценами и ограничении в расходовании средств (в пределах бюджета).

Центры прибыли.

Руководители центров прибыли:

- принимают управленческие решения в области финансов и экономики организации;

- контролируют доходы и затраты своих подразделений;

- заинтересованы в увеличении получаемой прибыли, т.к. именно по данному показателю оценивается эффективность их работы;

- обладают расширенными полномочиями и несут большую ответственность, чем менеджер центра затрат.

Главная цель центра прибыли – максимизация прибыли на основе оптимизации 3-х факторов:

- потребляемых ресурсов;

- выпускаемой продукции;

- цены.

Центры инвестиций.

Это сегмент бизнеса, руководители которого одновременно контролируют доходы, затраты своих подразделений, а также

эффективность вложенных в них средств.

Главная цель центра инвестиции – максимизация рыночной стоимости компании.

20. Совокупный доход акционеров в свете дивидендной политики. Основные формы выплаты дивидендов.

Дивиденды представляют собой денежные доходы акционеров и в определенной степени сигнализируют им о том, что

предприятие, в акции которого они вложили свои деньги работает успешно.

1. Общий фонд дивидендных выплат.

ОФДВ=Пч·Удв,

100

где Пч – чистая прибыль;

Удв – уровень дивидендных выплат в прибыли (доля чистой прибыли, обращаемая в дивиденды).

2. Размер дивидендных выплат на одну обыкновенную акцию

Див/а= ОФДВ-ФДВпа,

ЭОА

где ФДВпа – фонд дивидендных выплат по привилегированным акциям; ЭОА – объем эмитированных обыкновенных акций.

3. Уровень дивидендных выплат в прибыли.

Удв=ОФДВ=Див/а,

Пч Пч/а

Где Пч/а – чистая прибыль, приходящаяся на одну обыкновенную акцию.

4. Показатель «дивиденд покрытия»

Див. покр.=Пч/ОФДВ

Показывает, во сколько раз прибыль компании превышает общий фонд дивидендных выплат.

5. Уровень дивидендов по обыкновенным акциям.

Удив=ФДВоа·100%, где

ЭОА

ФДВоа – фонд дивидендных выплат по обыкновенным акциям; ЭОА – объем эмитента обыкновенных акций.

Основные формы выплаты дивидендов.

Наиболее распространенными выплатами дивидендов являются выплаты в денежной форме (наличными – из кассы предприятия,

чеком, платежным поручением). Наряду с этим в ряде случаев, которые должны быть предусмотрены уставом общества, дивиденды

могут выплачиваться вновь выпущенным акциями АО, облигациями, иными видами ЦБ, товарами. Выплата дивидендов дополнительно

выпущенных акций означает, что вся нераспределенная прибыль поступает на развитие бизнеса. Такая форма оплаты дивидендов

осуществляется:

1. С целью повышения ликвидности баланса предприятия;

2. Если предприятие испытывает временный недостаток финансовых ресурсов в результате реализации инвестиционных

проектов;

3. Целью изменения структуры источников средств;

4. С целью поглощения другой фирмой;

5. Для акционеров, ориентированных на рост капитала и снижение прогрессивности подоходного налогообложения;

6. Для дополнительного стимулирования менеджеров, наделенных акциями предприятия.

Предоставление акционерам дополнительных акций на сумму дивидендных выплат влечет за собой увеличение общего числа

акций в обращении, что может в конечном итоге привести к уменьшению дивиденда в расчете на одну акцию (при недостаточных

темпах роста чистой прибыли) и, следовательно, снижение их привлекательности и уменьшению их рыночной цены.

При этом ряд акционеров, предпочитающие текущие доходы в форме денежных выплат могут продать свои акции на ранке, что

также отразится на их рыночной стоимости.

Формой реинвестирования дивидендов, требующей соглашение акционеров является выкуп, за счет средств дивидендного фонда

части собственных акций предприятием на фондовом рынке.

Решение о выкупе акций должно быть оправдано необходимостью эффективного размещения избытка денежных средств в

ситуации, когда предприятие не имеет более привлекательных возможностей для инвестирования. В этом случае решение о выкупе

акций, конечная цель которого состоит в изменении структуры капитала, можно рассматривать как элемент дивидендной политики.

Помимо этого, выкуп акций обеспечивает отсрочку налогов на дивидендные выплаты и позволяет минимизировать налогообложение

доходов акционеров, а также помогает достичь желаемые структуры капитала и увеличить прибыльность одной акции.

Метод дробления акции.

Этот метод, называемый методом расщепления или сплита акций не относится непосредственно к форме выплаты дивидендов,

однако, он может влиять на их размер, дробление акций производится процветающими компаниями, акции которых со временем

повышаются в цене. С разрешения акционеров, директорат компании в зависимости от рыночной цены акции определяет наиболее

предпочтительный масштаб дробления. Например: две новые акции за одну старую, три новые акции за одну старую и т. д.

Далее производится замена ценных бумаг. Валюта баланса, а также структура собственного капитала в этом случае не меняется,

увеличивается лишь обыкновенных акций.

Консолидация акций. Возможна и обратная процедура, когда несколько старых акций меняются на одну новую (пропорции могут

быть любые). Этот процесс называется консолидацией акций. Эти мероприятия, изменяя нарицательную стоимость акций могут и не

влиять на размер дивидендов, который устанавливается по рекомендации дирекции и решению акционеров.

Дивиденды могут изменяться пропорционально изменению нарицательной стоимости акций, т. к. консолидация и дробление

акций, в принципе, не влияют на долю каждого акционера в активах компании.

Однако, если новая нарицательная стоимость и новый размер дивидендов были установлены с использованием разных алгоритмов,

это может оказать влияние на получение акционерами доходов. Негативная черта обеих методик: сопровождаются дополнительными

расходами по выпуску новых ценных бумаг.

Конвертация – размещение ценных бумаг может осуществляться путем конвертации:

1. В дополнительные акции (облигации);

2. В акции с большей (меньшей) номинальной стоимости акций. Решение об увеличении (уменьшении) номинальной стоимости,

которое приняло АО;

3. В акции с иными правами. Решение об изменении прав, которые приняло АО;

4. В акции, решение о консолидации (дроблении) приняло АО;

Не допускается конвертация обыкновенных акций в привилегированные.

21. Венчурный капитал и возможности его использования в качестве источника финансирования предпринимательской

деятельности.

Венчурный капитал – это источник финансирования инновационных объектов, которое сопряжено с повышенным риском.

Средства для такого финансирования аккумулируются специализированными институтами и вкладываются в рисковые проекты с

расчетом на их быструю окупаемость.

Институтом, осуществляющим финансирование рисковых проектов являются инновационные банки, венчурные фонды и т. д.

Инновационный банк – это специализированный банк, основными операциями которого являются операции по предоставлению

венчурного капитала новейших разработок технического и технологического процесса.

Целью венчурных фондов – является поддержание высокого уровня конкурентоспособности корпораций.

Венчурными предприятиями являются небольшие по размеру фирмы, занимающиеся прикладными научными исследованиями,

проектно-конструкторскими разработками и внедрением инноваций.

Венчурный бизнес - инвестирование, как правило, в виде акционерного капитала, в быстрорастущие предприятия, одна из

основных форм реализации технологических нововведений. Венчурное финансирование характерно, как правило, для

высокотехнологичных, наукоемких отраслей экономики, где перспективы не гарантированы и имеется значительная доля риска,

поэтому венчурный капитал иначе называют рисковым капиталом. Средства для такого финансирования аккумулируются

специализированными институтами и вкладываются в рисковые проекты с расчетом на их быструю окупаемость.

Целью венчурного капитала является получение высокого дохода от инвестиций, который инвесторы получают в абсолютном

большинстве случаев не в виде дивидендов, а в виде капитала, полученного при продаже после нескольких лет успешного развития

своей доли компании партнерам по бизнесу , на открытом рынке или крупной компании, работающей в той же области, что и

развивающаяся фирма.

Венчурный капитал – это акционерный капитал, предоставляемый профессиональными фирмами ( инновационные банки,

венчурные фонды, венчурные предприятия и др.), которые инвестируют с одновременным управлением в демонстрирующие

значительный потенциал роста частные предприятия в их начальном развитии, расширении и трансформациях.

Венчурное финансирование, как правило, осуществляется в отношении малых и средних частных Предприятий без предоставления

ими какого-либо залога или заклада, в отличие, например, от банковского кредитования. Финансирование представляет собой

инвестиции, которые направляются в акционерный капитал, либо инвестиционный кредит ( длительный, на несколько лет, под

меньший по сравнению с обычным процент и без залогов). Представители венчурного инвестора обычно участвуют в управлении

инвестируемой компанией.

23. Основные проявления финансовых рисков и их анализ. Управление финансовыми рисками.

Финансовый риск – это риск, возникающий при осуществлении финансовых операций. Он возникает в процессе отношений

предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.).

Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовые риски всегда чисто спекулятивные в том смысле, что предприниматель или финансовый посредник, проводя финансово-

кредитную деятельность, заранее знает, что в каждой подобной операции для него возможны и доход, и убыток.

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

В целом методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида:

1) Физическая защита заключается в использовании таких средств, как: сигнализация, приобретение сейфов, системы контроля

качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

2) Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба,

использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Кроме того, общеизвестны четыре средства разрешения риска:

1. Избежание риска. Данное средство предполагает простоеуклонение от мероприятия, связанного с риском, т. е. отказ от не-

приемлемого риска. Негативным моментом использования этого средства является то, что его применение означает отказ от каких-либо

операций, значит, и от прибыли.

2. Удержание риска — это оставление риска за инвестором, т. е. на его ответственности.

3. Передача (перевод) риска — передача ответственности за риск кому-то другому. Этот метод используется, когда есть возможность

передать риск клиенту или воспользоваться услугами страховой компании, и реализуется путем формирования эффективной системы

страхования всех видов риска и иных аналогичных действий.

4. Снижение степени риска — это сокращение вероятности

и объема потерь. Для снижения степени риска применяются различные приемы:

Диверсификация — это процесс распределения инвестируемых средств между различными объектами вложения капитала (по

вертикали или горизонтали), которые непосредственно не связаны между собой, с целью снижения степени риска. Предприятие, неся убытки

по одному виду деятельности, может получить прибыль за счет другой сферы деятельности.

Приобретение дополнительной информации о выборе и результатах - чем полнее информация, тем больше предпосылок сделать

лучший прогноз и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-

нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование предполагает установление лимита, т. е. определенных сумм расходов, продажи товаров в кредит, сумм вложе-

ния капитала и т. п.

Страхование. Внутреннее страхование (самострахование) — формирование различных страховых (резервных) фондов непосредственно на

самом предприятии, которые могут использоваться на покрытие убытков по различным операциям.

Внешнее страхование — это передача определенных рисков страховой компании. Имущественное страхование может иметь

следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др.

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциаль-

ными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. Резерв используется для финансирования

дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат,

возникающих в процессе осуществления проекта.

Распределение риска предполагает разделение риска между участниками проекта. Способом разделения риска являются операции

факторинга. В практике зарубежных банков развитие факторинговых операций связано главным образом с потребностью отдельных

поставщиков в ускоренном получении платежей, которые представляются сомнительными.

Банк, выкупивший такие претензии у поставщика, в этом случае может понести убытки. Операции факторинга относятся к

операциям повышенного риска.

Общими в хозяйственной практике являются три основных прин ципа снижения риска:

1) не рисковать больше, чем позволяет собственный капитал;

2) не забывать о последствиях риска;

3) не рисковать многим ради малого.

25. Управление собственным капиталом.

Капитал - это стоимость, которая приносит доход и которая может быть воплощена в денежных, материальных и

нематериальных активах.

Задачами управления собственным капиталом являются:

- определение целесообразного размера собственного капитала;

- увеличение, если требуется, размера собственного капитала за счет нераспределенной прибыли или дополнительного

выпуска акций;

- определение целесообразной структуры вновь выпускаемых акций (доли обыкновенных и привилегированных акций);

-определение и реализация дивидендной политики.

При определении целесообразного размера собственного капитала следует учитывать, что, с одной стороны, его рост означает

повышение финансовой устойчивости компании и доверия к ней со стороны акционеров, кредиторов и инвесторов. С другой стороны,

при фиксированном размере капитала предприятия рост доли собственного капитала приведет к снижению его прибыльности

Собственный капитал - капитал, вложенный владельцами предприятия.

Собственный капитал АО - акционерный капитал.

Собственный капитал рассчитывается как разница между совокупными активами предприятия и его обязательствами (пассивами) и

представляет собой сумму превышения обоснованной рыночной стоимости собственности над непогашенной задолженностью.

Внутреннее финансирование – подразумевает использование СК, который по источникам формирования имеет следующую структуру:

СК

взносы учреди- амортизация пожертвования, резервы

телей: благотв. взносы, и фонды

целев. фин-ние

1.уставный капитал 1.резервный

2.эмиссионный доход капитал

2.добавочный капитал

3.нераспред. прибыль

Стоимость определяется в зависимости от источника – например, СК АО – это прибыль на одну акцию

П на акцию = Прибыль от реал./кол-во реал.акций

26. Управление запасами.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия,

заключающейся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и

обеспечению эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых

являются:

1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня

обеспеченности производства и реализации продукции соответствующими запасами ТМЦ в предшествующем периоде и оценка

эффективности их использования. Анализ проводится в разрезе основных видов запасов.

2. Определение целей формирования запасов. Цели могут быть:

- обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

3. Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей. Среди которых

наибольшее распространение получила «Модель экономически обоснованного размера заказа» . Она может быть использована как

для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан

на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты

предварительно разделяются на две группы:

а) сумма затрат по размещению заказов ( включающих расходы по транспортированию и приемке товаров)

,

рзрз

С

РПП

ОПП

ОЗ

где,

ОЗ

рз

- сумма операционных затрат по размещению заказов;

С

рз

- средняя стоимость размещения одного заказа;

ОПП – объем производственного потребления товаров в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения

одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии

поставки товаров.

б) сумма затрат по хранению товаров на складе.

,

2

С

РПП

ОЗ

где,

ОЗ

хт

- сумма операционных затрат по хранению товаров на складе;

С

х

- стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая

сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной

партии поставки товаров.

Т.о. с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет

оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной.

Определение экономичного (оптимального) запаса

Математически данная модель выражается формулой:

,

2

х

рз

о

С

СОПП

РПП

где РПП

о

- оптимальный средний размер

партии поставки товаров. Соответственно оптимальный средний размер производственного запаса определяется по формуле:

2

о

о

РПП

ПЗ

Для запасов готовой продукции расчет показателей аналогичен.

1. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов.

2. Построение эффективных систем контроля за движением запасов на предприятии. Здесь основной задачей является

своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их

видов.

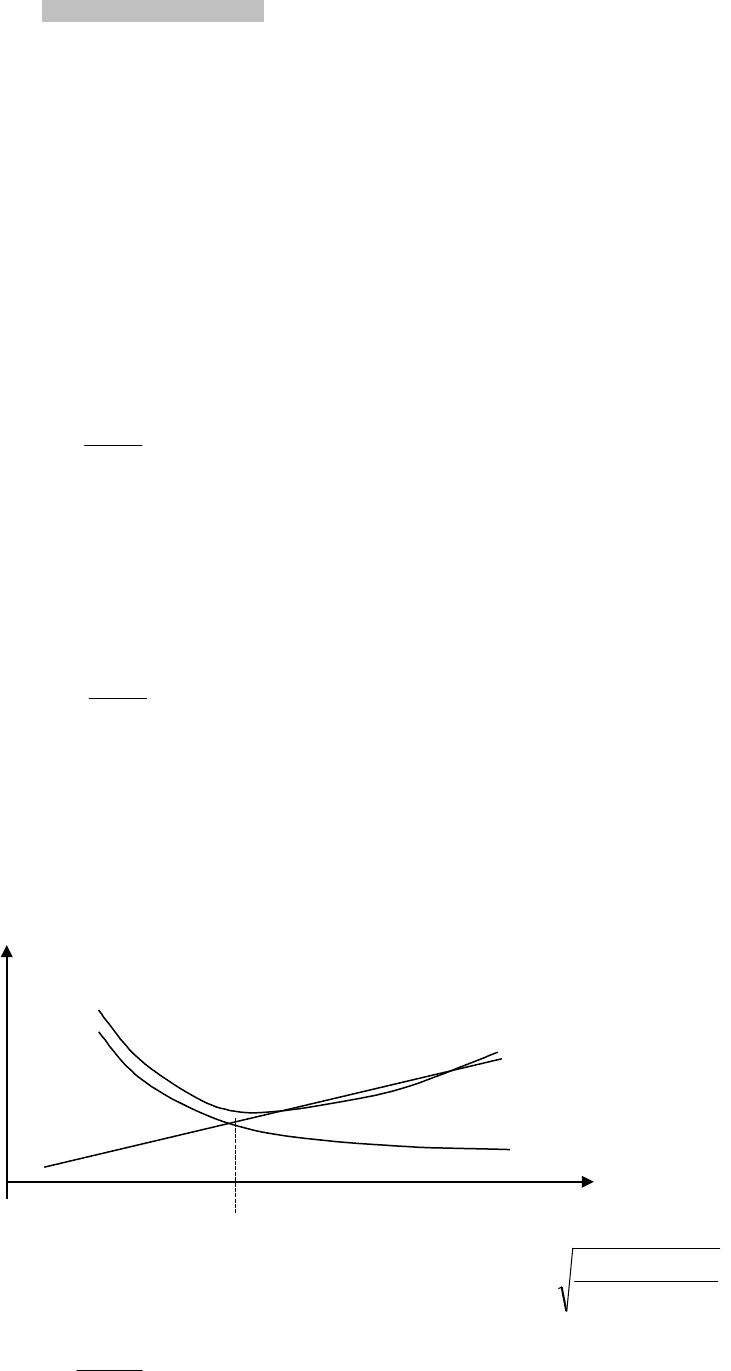

3. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов

затраты

Оптим. запас

Суммарные затраты

Затраты на хранение

Стоимость выполнения заказа

Размер запаса

27. Управление источниками финансирования оборотного капитала.

Оборотный капитал – это капитал, инвестируемый фирмой, компанией, в текущую деятельность на период каждого

операционного цикла. иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства).

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе оборота всего капитала.

Соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее,

чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота

всего капитала сокращается, увеличивается возможность роста новой стоимости, т.е.прибыли.

Оборотный капитал – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения,

обеспечивающие как процесс производства, так и процесс обращения.

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает

непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая

последовательно форму фондов обращения и оборотных производственных фондов. Проходя последовательно три фазы, оборотные

средства меняют свою натурально-вещественную форму.

В первой фазе (Д-Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в

производственные запасы, т.е. переходят из сферы обращения в сферу производства.

Во второй фазе (Т…П…Т) оборотные средства участвуют непосредственно в процессе производства и принимают форму

незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т-Д) совершается вновь в сфере обращения. В результате реализации готовой

продукции оборотные средства принимают снова форму денежных средств.

Источники формирования оборотного капитала:

1. Собственные оборотные средства. (Оборотные средства включают: •денежные средства и ценные бумаги; •авансы

выданные; •дебиторская задолженность; •запасы: сырья, материалы, незавершенное производство, готовая продукция ) Они

обеспечивают имущественную и оперативную самостоятельность фирмы, необходимую для рентабельной предпринимательской

деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на

финансовом рынке. Источником собственных оборотных средств являются инвестиционные средства учредителей, а также по мере

развития предпринимательской деятельности собственные средства пополняются за счет получаемой прибыли, выпуска ценных бумаг,

операций на финансовом рынке.

2. Заемные средства. Покрывают временную дополнительную потребность предприятия в средствах. Привлечение заемных

средств обусловлено характером производства, сложными расчетами. К заемным средствам относятся банковские и коммерческие

кредиты, инвестиционный налоговый кредит, займы.

ОК = Запасы +Деб. Задолжность -КЗ

ОК =Тек активы – тек пассивы

Кругооборот обор ср-в: деб. зад-ть Ден. ср-ва Произ. запасы Гот продукция

Задачи управления ОК:

- ускорение оборач-ти обор ср-в

- выбор типа политики управления ОС

- превращение потр-ти в ОС в отрицательную величину

Период обор-ти ОС – период обор-ти запасов + период обор-ти ДЗ – период обор-ти КЗ, дней

Факторы, влияющие на потр-ть в ОС:

- длит-ть произ и сбытового цикла

- типы роста пр-ва. Чем больше объем пр-ва, тем больше ОС требуется предприятию

- сезонность пр-ва (с\х), сезонность сбыта, закупки сырья

- состояние конъюнктуры, связанной с конкуренцией

- величина и норма доб ст-ти. Чем больше норма доб ст-ти, тем в большей степени комм кредит поставщикам способом

компенсировать клиентскую зад-ть

При формировании политики управления предприятием существует следующая классификация оборотных активов: 1) с точки

зрения их участия в процессе производства и в сфере обращения, 2) с точки зрения их ликвидности и отражения в учете, 3) с точки

зрения их отношения к изменениям объемов производства и случайных факторов, возникающих в процессе деятельности предприятия.

Оборотные активы подразделяются на:

1. постоянный капитал (системная часть оборотного капитала);

2. переменная часть оборотных активов (варьирующая часть).

В теории финансового менеджмента существуют 2 трактовки понятия системной части оборотного капитала. Согласно первой

трактовки постоянный капитал – эта та часть денежных средств, дебиторской задолженности, производственных запасов, потребность в

которых относительно постоянна в течении всего операционного цикла. Это может быть усредненная по временному параметру

величина оборотных активов, находящихся в свободном ведении предприятия. Согласно второй трактовки системная часть может быть

определена как минимум оборотных активов, необходимый для осуществления текущей деятельности. Это означает, что предприятию

необходим минимум денежных ср-в на расчетном счете, как некий аналог резервного капитала.

Варьирующая часть (переменная) возникает в связи с дополнительными потребностями предприятия и формируемыми активами.

Целевой установкой политики управления оборотными активами являются:

1. определение объема и структуры оборотных активов

2. определение источников их покрытия,

3. определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и

эффективной финансовой деятельности предприятия ,

4. поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности и, в частности, поддержание

определенного уровня ликвидности оборотных активов,

5. заключается в том, что оборотный капитал, с одной стороны должен быть достаточно доходным, а с другой стороны

быстрооборачиваемым.

Основной целью управления оборотным капиталом является достижение компромисса между ликвидностью, доходностью и

оборачиваемостью.

31. Раздел продукции в соответствии с законом «О соглашениях, о разделе продукции».

Общая характеристика закона «О соглашениях, о разделе продукции». Участники по соглашению о разделе продукции.

Данный закон устанавливает правовые основы отношений возникающих в процессе осуществления росс. иностранных

инвестиций в поиске, добычи минерального сырья на территории РФ и континент и

Закон СРП является правовым актом, отнесен к специальному законодательству, нормы которого …………….. над всеми правовыми

нормами регулирующими национальные отношения. Суть соглашения в следующем: по условию соглашения государство пред-ет

инвестору исключить права на пользование недрами на определенном участке, а инвестор осуществляет разработку пред недр за свой

счет и на свой риск

Условия выполнения работ в соответствии с законом «О соглашениях, о разделе продукции».

Предусмотренные соглашением работы и виды деятельности выполняется в соответствии с программами, проектами, планами

которые утверждаются в порядке, определенном соглашением работы Работы по соглашению выполняются при соблюдении

требований (норм, правил) по безопасным

Привелчение иностранных рабочих и специалистов только на начальных этапах работ при отсутствии российских рабочих;

размещение заказов на оборудование, необходимых для геологических изучений добычи пользования полезных ископаемых

Раздел продукции в соответствии с законом «О соглашениях, о разделе продукции».

Произведенная продукция подлежит разделу между государством и инвестором, в соответствии с соглашением, предусмотрен

порядок:

- Определение общего объема произведенной продукции;

- Опред.части произведенной продукции, которая предается в собственность инвестора для возмещения затрат для выполнения

работ по соглашению. При этом состав затрат подлежащих возмещению инвестору за счет компенсации ………… определено

соглашением в соответствии с законодательством РФ.

- Раздела между государством и инвестором прибыльной продукции, под которой понимается произведенная продукция за

вычетом продукции используемой для уплаты платежей за пользование недрами и компенсацией продукции

- Передача государству пренадлежащем ему в соответствии с условиями соглашения части произведенной продукции и её

стоимостного эквивалента

- Получение инвестором продукции, принадлежащим ему в соответствии соглашением.

37. Методы анализа инвестиционных проектов в условиях риска. Метод корректировки нормы дисконта.

Основные методы анализа инвестиционных проектов:

1. Метод простой (бухгалтерской) нормы прибыли . Этот метод базируется на расчете отношения средней за период жизни проекта

чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект

с наибольшей средней бухгалтерской нормой прибыли. Основным достоинством данного метода является его простота для понимания,

доступность информации, несложность вычисления. Недостатком его нужно считать то, что он не учитывает неденежный (скрытый)

характер некоторых видов затрат (типа амортизации) и связанную с этим налоговую экономию, возможности реинвестирования

получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег.

2. Метод расчета периода окупаемости проекта . Вычисляется количество лет, необходимых для полного возмещения

первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат.

Проект с наименьшим сроком окупаемости выбирается. Метод игнорирует возможности реинвестирования доходов и временную

стоимость денег.

Применяется также дисконтный метод окупаемости проекта - определяется срок, через который дисконтированные денежные

потоки доходов сравняются с дисконтированными денежными потоками затрат. При этом используется концепция денежных потоков,

учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации данного метода просты в

понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает

длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Однако обе

модификации игнорируют денежные поступления после истечения срока окупаемости проекта. Они успешно применяются для

быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных

средств - т.е. в обстоятельствах, ориентирующих предприятие на получение максимальных доходов в кратчайшие сроки.

3. Метод чистой настоящей (текущей) стоимости . Чистая настоящая стоимость проекта определяется как разница между суммой

настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. как чистый

денежный поток от проекта, приведенный к настоящей стоимости. Коэффициент дисконтирования при этом принимается равным

средней стоимости капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля. Данный метод не позволяет

судить о пороге рентабельности и запасе финансовой прочности проекта. Использование данного метода осложняется трудностью

прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента. При рассмотрении

единственного проекта или выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки

рентабельности; при выборе между взаимоисключающими проектами применяется как метод, отвечающий основной задаче

финансового менеджмента - приумножение доходов владельцев предприятия. 4. Метод внутренней нормы рентабельности . Все

поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования, полученной не на задаваемой извне

средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта, которая определяется как ставка

доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. чистая настоящая стоимость

проекта равна нулю. Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью

затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала (принимаемую за

минимально допустимый уровень доходности). Данный метод предполагает сложные вычисления и не всегда выделяет самый

прибыльный проект.Метод предполагает мало реалистичную ситуацию реинвестирования всех промежуточных денежных поступлений

от проекта по ставке внутренней доходности. Однако метод учитывает изменения стоимости денег во времени. Каждый из методов

анализа инвестиционных проектов дает возможность рассмотреть отдельные характеристики и особенности проекта. Наиболее

эффективным способом оценки и выбора инвестиционных проектов нужно признать комплексное применение всех основных методов

при анализе каждого из проектов.

39. Коммерческая эффективность инвестиционного проекта.

В отечественной практике эффективность инвестиционных проектов определяется в соотв. Методическими рекомендациями по

оценке эффективности и.п.

Эффективность проекта в целом рассчитывается с целью определить потенциальную привлекательность проекта для возможных

участников и найти источники его финансирования. Рассчитываемые при этом показатели хар-ют с экономической т. зрения

технические, технологические и организационные проектные решения. Эфф-ть проекта в целом составляет следующие элементы: -

общественная (социальная) эфф-ть; - коммерческая эфф-ть.

Показатели коммерческой эфф-ти и.п. отражают его эфф-ть с т. зрения реальной или потенциальной фирмы, полностью реализующей

проект за счет собственных средств. Показатели коммерческой эфф-ти проекта в целом отражают финансовые последствия

осуществления и.п., в случае, если предполагаются участие только одного инвестора, который производит все необходимые для

реализации проекта затраты и пользуется всеми его результатами. Комерч. эфф-ть (финансовое обоснование) проекта определяется

соотношением финансовых затрт и результатов, обеспечивающих требуемую форму доходности будущего предприятия после

реализации проекта, и может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вклада.

Социальные результаты инвестиционных проектов.

Эффективность проекта в целом включает в себя: общественную (социально-экономическую) эффективность и

коммерческую эффективность.

Показатели общественной эффективности характеризуют социально-экономические последствия реализации инвестиционного

проекта для общества в целом, включая не только непосредственно результаты и затраты проекта, но и внешние эффекты в смежных секторах

экономики, а также экологические, социальные и иные внеэкономические эффекты.

При оценке общественной эффективности инвестиционного проекта учитываются денежные потоки от операционной и

инвестиционной деятельности:

Операционная деятельность: 1.

Выручка с НДС; 2. Производственные затраты с НДС; 3. Сальдо потока от операционной

деятельности f

0

(m)

Инвестиционная деятельность: 1.

Притоки; 2. Капиталовложения; 3. Сальдо

f

u

(m); 4.

Сальдо суммарного потока

f (m);

5.

Сальдо накопленного потока

Денежные поступления от операционной деятельности рассчитываются по объемам продаж и текущим затратам. Кроме того, сюда

включаются внешние эффекты.

В денежные потоки от инвестиционной деятельности включаются: 1. вложения в основные средства на всех шагах

расчетного

периода; 2. затраты, связанные с прекращением проекта; 3. вложения в прирост оборотного капитала; 4. доходы от

реализации материальных и нематериальных активов при прекращении инвестиционного проекта.

40. Денежный поток инвестиционного проекта и его дисконтирование.

Эффективность проекта оценивают в течение расчетного периода, включающего временной интервал (лаг) от начала проекта до его

прекращения. Расчетный период разбивают на шаги (отрезки), в пределах которых осуществляют агрегирование данных, используемых

для оценки финансовых показателей.

Отрезки времени, в которых прогнозируют высокие темпы инфляции (свыше 10% в год), целесообразно разбивать на более мелкие

шаги. Время в расчетном периоде измеряют в годах или долях года и берут от фиксированного момента t

0

= 0, принимаемого за

базовый.

Проект, как и любая финансовая операция, связанная с получением доходов и осуществлением расходов, порождает денежные

потоки. Денежный поток инвестиционного проекта — это зависимость от времени денежных поступлений и платежей при реализации

любого проекта, определяемая для всего расчетного периода.

На каждом шаге расчета значение денежного потока характеризуют: 1) притоком, равным размеру денежных поступлений на этом

шаге; 2) оттоком, равным платежам на этом шаге; 3) сальдо (чистым денежным притоком, эффектом), равным разности между

притоком и оттоком денежных средств.

Денежный поток обычно состоит из частных потоков от отдельных видов деятельности: инвестиционной, текущей и финансовой

деятельности.

Расчет показателей для оценки выгодности реального инвестирования базируется на концепции оценки стоимости денег во

времени.

При оценке инвестиционного проекта часто приходится сравнивать потоки денежных средств (поступления от проекта и расходы на

его осуществление) при различных вариантах его реализации. Для этого денежные потоки сопоставляют в какой-то один период

времени. Для сравнения можно выбрать любой момент времени, но для удобства берут нулевой период, т. е. начало осуществления

проекта. Будущие потоки денежных средств должны быть приведены (дисконтированы) к настоящему моменту времени. В этих целях

используют следующие формулы: БС БС = НС х (1 + r)

t

; НС = ---------- , где

(1 + r)

t

БС — будущая денежная сумма (будущая стоимость); НС — настоящая (текущая) стоимость денежной суммы; r — норма дисконта

или ставка доходности, доли единицы; t – продолжительность расчетного периода, число лет (месяцев).

Будущая стоимость инвестиций — сумма, в которую превратятся деньги, вложенные сегодня, через определенный промежуток

времени при установленной процентной (дисконтной) ставке. Процент может быть простым и сложным. Простой процент начисляют

только на основную сумму инвестированных средств. Сложный процент — на основную сумму и проценты предшествующих

периодов.

Текущая (настоящая) стоимость денежных средств представляет собой произведение будущей и коэффициента дисконтирования:

НС - БС х КД, где

КД — коэффициент дисконтирования, доли единицы.

Коэффициент дисконтирования всегда меньше единицы, так как в противном случае сегодня деньги стоили бы меньше, чем завтра.

Таким образом, дисконтированием денежных потоков называют приведение их разновременных (относящихся к разным шагам

расчета) значений к их ценности на определенный момент времени.

41. Понятие инвестиционного портфеля. Доход и риск по портфелю.

Под портфельными инвестициями понимают вложения средств в акции предприятий, корпораций, которые не дают права контроля над ними, а

также приобретение облигаций и иных ценных бумаг государства, международных фондов и др., которые формируются в виде портфеля ценных бумаг.

В широком смысле портфель ценных бумаг или инвестиционный портфель представляет собой сформированную совокупность объектов реального

и финансового инвестирования, предназначенную для реализации инвестиционной политики государства, региона, предприятия (фирмы) в предстоящем

периоде. В узком и наиболее употребительном значении инвестиционный портфель — это совокупность фондовых инструментов (ценных бумаг),

сформированных инвестором.

В основе формирования инвестиционного портфеля лежит портфельная теория. Основными составляющими портфельной теории являются: оценка

активов, инвестиционные решения, оптимизация портфеля, оценка результатов. В зависимости от поставленной цели при измерении стоимости ценных

бумаг используются следующие виды оценок: номинальная стоимость, эмиссионная стоимость, курсовая (рыночная) стоимость, ликвидационная

стоимость, выкупная стоимость, балансовая стоимость, учетная стоимость. Дадим им краткую характеристику. Номинальная стоимость — это

стоимость, которая обозначена на самой ценной бумаге. Эмиссионная стоимость — это цена продажи ценной бумаги при первичном обращении.

Курсовая (рыночная) стоимость представляет собой цену, которая сложилась при равновесии совокупного спроса и совокупного предложения в

конкретный момент времени. Под ликвидационной понимают стоимость реализуемого имущества в ликвидируемом акционерном обществе, которая

выплачивается на одну акцию в фактических ценах. Выкупная стоимость отражает стоимость, выплачиваемую акционерным обществом за

приобретение собственных акций. Балансовая стоимость определяется по документам финансовой отчетности акционерного общества и выражает

отношение части имущества, образованного за счет собственных источников, к общему количеству выпущенных акций. Учетная стоимость выступает

как стоимость, по которой ценные бумаги числятся на балансе акционерного общества в данный момент времени.

Инвестиционные решения по портфелю ценных бумаг представляют собой способ, образ действия государства, регионов, предприятий, фирм в

результате анализа вариантов инвестирования, исходя из поставленной цели и задач, а также с учетом оценки инвестиционных качеств

ценных бумаг, оптимизации их структур и прогнозирования развития инвестиционного рынка.

Вкладывая средства в различные виды ценных бумаг, инвестор формирует портфель. Благодаря комбинации ценных бумаг в

составе портфеля представляется возможным придать совокупности ц.б. такие инвестиционные качества, которые недостижимы при

операциях с каждой отдельной ценной бумагой.

Доходность инвестиционного портфеля рассчитывается как средневзвешенная величина ожидаемых доходностей всех активов,

включенных в портфель: E(r

p

) = ∑E(r

i

)x

i

, где E(r

p

) - уровень доходности портфеля в целом; E(r

i

)— ожидаемая доходность г-го актива;

x

i

- доля стоимости i

-го актива в общей стоимости портфеля.

Важное место при определении инвест. качеств портфеля отводится оценке портфельного риска, который представляет собой

общий риск на все вложения средств в ценные бумаги.

Общий риск портфеля оценивается с помощью дисперсии и стандартного (среднеквадратичного) отклонения. Стандартное

отклонение портфеля вычисляется по формуле: δ

p

= ( ∑ ∑ x

i

x

j

δ

i j

)

1/2

, где δ

p

- стандартное отклонение, δ

i j

- ковариация доходности

ценных бумаг i и j ; x

i

x

j

- доли i –й и j -й акций в портфеле.

Как правило, инвестиц. портфель формируется из гарантированных и рисковых ц.б. К гарантированным ц.б. относят гос.

краткосрочные облигации, а к рисковым – ц.б., доход по которым не м.б. подсчитан заранее.

При формировании инвест. портфеля необходимо учитывать не только риски, связанные с конкретным активом, но и риски,

обусловленные возможным падением стоимости ц.б. в целом. В этой связи различают несистематический и систематический риск.

Несистематический риск связан с колебаниями рыночной конъюнктуры на отдельные виды активов. Систематический риск не

связан с конкретным капиталом, поэтому он представляет собой общий риск на все вложения в ценные бумаги.

Другие виды рисков, оказывающих определенное влияние на формирование инвестиционного портфеля: риск законодательных

изменений, кредитный риск, политический, социальный, экономический, региональный, отраслевой, валютный и другие виды.

42. Бизнес-план инвестиционного проекта: цель его разработки и назначение, разделы бизнес-плана и их содержание.

Результатом прединвестиционных исследований является развернутый бизнес-план инвестиционного проекта. В самом общем смысле

под бизнес-планом понимается документ, содержащий в структурированном виде всю информацию о проекте, необходимую для его

осуществления. Бизнес-план составляется в целях эффективного управления и планирования бизнеса и является одним из основных

инструментов управления предприятием, определяющих эффективность его деятельности

Сегодня потребность в бизнес-плане четко прослеживается при решении многих актуальных задач, таких, как: подготовка заявок

существующих и вновь создаваемых фирм на получение кредитов в коммерческих банках; обоснование предложений по приватизации

гос. предприятий; разработка проектов создания частных фирм; выбор видов, направлений и способов осуществления коммерческих

операций действующими предприятиями; составление проспектов эмиссии ценных бумаг и т.п.

Бизнес-план представляет собой документ, в котором описаны основные аспекты будущего коммерческого мероприятия (предприятия),

анализирующий проблемы, с которыми может столкнуться фирма, а также определяющий способы решения этих проблем. Бизнес-

план помогает предпринимателям и финансистам лучше изучить емкость и перспективы развития будущего рынка сбыта, оценить

затраты по изготовлению продукции и соизмерить их с возможными ценами реализации, чтобы определить потенциальную

прибыльность задуманного дела. Правильно составленный бизнес-план в конечном счете отвечает на вопросы, стоит ли вообще вкла-

дывать деньги в данное дело и окупятся ли все затраты сил и средств. Он помогает предугадать будущие трудности и понять, как их пре-

одолеть. Адресуется бизнес-план банкирам и инвесторам, средства которых предприниматель собирается привлечь в рамках реализации

проекта, а также сотрудникам предприятия, нуждающимся в четком определении своих задач и перспектив, наконец, самому

предпринимателю и менеджерам, желающим тщательно проанализировать собственные идеи, проверить их на разумность и реалис-

тичность. В международной практике считается, что без бизнес-плана вообще нельзя браться за производственную и коммерческую

деятельность.

Разделы бизнес-плана и их содержание.

Примерная структура б/п:

- титульный лист;

- меморандум о конфиденциальности;

- аннотация – краткая информация о проекте, служащая для первичного ознакомления;

- раздел 1: раскрывается суть и эффективность проекта, основные источники его финансирования и возможности реализации;

- раздел 2: описывается текущее состояние, организационная структура, учредители, персонал, достижения предприятия, место на

рынке, основные клиенты и партнеры;

- раздел 3: описывается область применения данной продукции, ее технические характеристики, конкурентоспособность и т.д. (в

некоторых б/п разделы 2 и 3 м/б объединены);

- раздел 4: маркетинг и сбыт продукции: рассматривает требования потребителей к продукции, стратегию продвижения на рынок и

ценовую политику, а также возможных конкурентов;

- раздел 5: производственный план: анализируются возможности осуществления производства по проекту – наличие площадей,

технологии, необходимых ресурсов и инфраструктур, а также требуемого кадрового обеспечения;

- раздел 6: организационный план: дает представление о команде управления проектом и ведущих специалистов, о возможных

партнерах о реализации проекта, а также демонстрирует правовое обеспечение и имеющиеся льготы;

- раздел 7: финансовый план: содержит нормативы для проведения финансово-экономических расчетов, приводит калькуляцию с/с

продукции, источники финансирования с схему выплат по кредитам;

- раздел 8: раскрывает направленность и значимость проекта; в нем также приводятся показатели эффективности реализации

проекта (В некоторых б/п разделы 7 и 8 объединены);

- раздел 9: описывает предпринимательские риски и форс-мажорные обстоятельства, приводятся гарантии возврата средств

партнерам и инвесторам;

- приложение к б/п: включают документы, подтверждающие или дополняющие информацию, содержащуюся в б/п.

Как правило, к б/б прилагаются копии документов. Оригиналы предъявляются по дополнительному требованию.

43. Требования, предъявляемые к инвестиционным проектам, и фазы их развития.

Общие условия успеха во всех формах инвестирования:

-сбор необходимой информации; прогноз перспектив рыночной конъюнктуры по интересующим объектам (определение спроса,

предложения и уровня цен на инвестиционные товары); гибкая текущая корректировка инвестиционной тактики, а часто и стратегию

Выбор способа инвестирования с четкого определения возможных вариантов. Альтернативные проекты поочередно сравнивают друг с

другом и выбирают наиболее оптимальный с позиции доходности, дешевизны и безопасности для инвестора. Прогнозная оценка

долгосрочных проектов особенно сложна, при этом вероятность выполнения достоверного прогноза невелика. Сначала определяют,

куда выгоднее вкладывать средства: в производство, недвижимость, ценные бумаги, приобретение товаров для перепродажи или

валюту. Поэтому при инвестировании рекомендуют соблюдать следующие правила.

1. Чистая прибыль от данного вложения должна превышать ее величину от помещения средств на банковский депозит.

2.Рентабельность инвестиций, исчисленная как отношение чистой прибыли к их общему, должна быть выше темпов роста

инфляции.

3.Рентабельность данного проекта с учетом фактора времени (временной стоимости денег) должна быть выше рентабельности

альтернативных проектов.4

4. Доходность активов предприятия как отношение чистой прибыли к общему объему после реализации проекта потенциально

увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам.

5. Рассматриваемый проект должен соответствовать главной стратегии поведения предприятия на товарном и финансовом рынках с

точки зрения рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников

покрытия издержек производства и обеспечения стабильности поступления доходов от реализации проекта. Инвестирование –

длительный процесс, поэтому при оценке инвестиционных проектов необходимо учитывать: уровень риска, временную стоимость

денег и привлекательность их для потенциальных инвесторов и кредиторов.

Фазы развития инвестиционного проекта.

Процесс разработки и реализации инвестиционного проекта укладывается в несколько фаз.

Первая фаза проекта, предынвестиционная, включает следующие стадии: 1. определение инвестиционных возможностей инвестора,

обзор возможных вариантов их реализации; 2. анализ альтернативных вариантов и выбор наилучшего варианта действий (т.е.

наилучшего инвестиционного проекта); 3. принятие решения об инвестировании, разработка плана действий

по реализации выбранного проекта.

Вторая фаза проекта, инвестиционная фаза, включает следующие стадии: 1. проектирование; 2. заключение договоров, подбор

кадров; 3. осуществление вложений; 4. возведение производственных мощностей, строительство объектов, пусконаладочные работы и

др.

Третья фаза – эксплуатационная (операционная, производственная) – самая продолжительная фаза инвестиционного проекта. В

ходе эксплуатации объекта инвестирования формируются (достигаются) планировавшиеся результаты, осуществляется оценка этих

результатов в плане продолжения или прекращения проекта, вносятся необходимые возможные корректировки с целью увеличить

эффективность реализации проекта. Основные проблемы, связанные с этой фазой, - производство и сбыт продукции, финансирование

текущих затрат.

Заключительная четвертая фаза проекта – ликвидационная (ликвидационно-аналитическая) фаза является не менее важной, чем

три предыдущие. В рамках этой фазы решаются три задачи. Первая задача - ликвидация возможных отрицательных последствий

(главным образом экологического характера) закончившегося или прекращенного проекта. Вторая зада ча - высвобождение оборотных

средств и переориентация производственных мощностей. Третья задача - анализ и оценка результатов проекта, его эффективности,

соответствия поставленных и достигнутых целей, степени достоверности прогнозов, надежности применяемых методик оценки инве-

стиционного проекта. Другими словами, производится постаудит проекта.