Ответы на билеты - Инвестиции

Подождите немного. Документ загружается.

Основная задача портфельного инвестирования - улучшить условия инвестирования,

придать совокупности ценных бумаг такие инвестиционные характеристики, которые

недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их

комбинации.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей

совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема

количественного соответствия между прибылью и риском, которая должна решаться

оперативно в целях постоянного совершенствования структуры уже сформированных

портфелей и формирования, новых в соответствии с пожеланиями инвесторов.

Тип портфеля - это его инвестиционная характеристика, основанная на соотношении

дохода и риска.

Цель данного типа портфеля - рост капитальной стоимости портфеля одновременно с

получением дивидендов:

портфель агрессивного роста нацелен на максимальный прирост капитала; в состав

портфеля входят акции молодых, быстро растущих компаний; инвестиции в данный тип

портфеля являются рискованными, но вместе с тем они могут приносить самый высокий

доход;

портфель консервативного роста является наименее рискованным; состоит из акций

крупных, известных компаний с устойчивыми темпами роста курсовой стоимости; состав

портфеля стабилен, нацелен на сохранение капитала;

портфель среднего роста — сочетание типов а) и б); в данный тип включаются наряду с

надежными ценными бумагами, приобретенными на длительный срок, рискованные

фондовые инструменты, состав которых периодически обновляется; при этом

обеспечивается средний прирост капитала и умеренная степень риска вложения.

Цель его создания - получение соответствующего уровня дохода, величина которого

соответствовала бы минимальной степени риска, приемлемого для консервативного

инвестора:

портфель регулярного дохода формируется из высоконадежных ценных бумаг и

приносит средний доход при минимальном уровне риска;

портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных

бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода

Формируется во избежание возможных потерь на фондовом рынке как от падения

курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть

финансовых активов приносит владельцу рост капитальной стоимости, а другая доход:

портфель двойного назначения - выпускаются собственные акции двух типов, первые

приносят высокий доход, вторые - прирост капитала; инвестиционные характеристики

портфеля определяются значительным содержанием ценных бумаг в портфеле;

сбалансированный портфель предполагает сбалансированность не только доходов, но

и риска, который сопровождает операции с ценными бумагами, и поэтому в

определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой

стоимостью и из высокодоходных ценных бумаг.

106. Цели и задачи формирования инвестиционного портфеля компании. Сущность

системы финансирования инвестиционных проектов

Процесс формирования инвестиционного портфеля связан с подбором определенной

совокупности объектов инвестирования для осуществления инвестиционной деятельности.

Основная цель формирования инвестиционного портфеля может быть сформулирована

как обеспечение реализации разработанной инвестиционной политики путем подбора

наиболее эффективных и надежных инвестиционных вложений. В зависимости от

направленности избранной инвестиционной политики и особенностей осуществления

инвестиционной деятельности определяется система специфических целей, в качестве

которых могут выступать:

11

максимизация роста капитала;

максимизация роста дохода;

минимизация инвестиционных рисков;

обеспечение требуемой ликвидности инвестиционного портфеля.

Данные цели формирования инвестиционного портфеля в существенной степени

являются альтернативными. Так, рост рыночной стоимости капитала связан с определенным

снижением текущего дохода инвестиционного портфеля. Приращение капитальной стоимости

и увеличение дохода ведут к повышению уровня инвестиционных рисков. Задача достижения

требуемой ликвидности может препятствовать включению в инвестиционный портфель

объектов, обеспечивающих рост капитальной стоимости или получение высокого дохода, но

характеризующихся, как правило, весьма низкой ликвидностью.

Одной из важнейших проблем при реализации инвестиционного проекта является его

финансирование, которое должно обеспечить:

реализацию проекта в проектируемом объеме;

оптимальную структуру инвестиций и требуемых платежей (налогов, процентных выплат

по кредиту);

снижение риска проектов;

необходимое соотношение между заемными и собственными средствами.

Система финансирования включает:

1) источники финансирования проекта;

2) формы финансирования.

Источники финансирования инвестиционного проекта.

Источники финансирования проектов можно классифицировать по следующим

критериям:

1) по отношениям собственности;

2) по видам собственности.

По отношениям собственности источники финансирования делятся на:

1)собственные (прибыль; амортизационные отчисления; страховые суммы в виде

возмещения потерь от аварий, стихийных бедствий и др.; денежные накопления и сбережения

граждан и юридических лиц, переданные на безвозвратной основе (благотворительные

взносы, пожертвования и т.п.)).

2) привлеченные (средства, получаемые от продажи акций, паевые и иные взносы

членов трудовых коллективов, граждан, юридических лиц; заемные финансовые средства

инвесторов (банковские и другие кредиты, облигационные займы и другие средства);

денежные средства, централизуемые объединениями (союзами) предприятий в

установленном порядке; инвестиционные ассигнования из бюджетов всех уровней и

внебюджетных фондов; иностранные инвестиции.

По видам собственности источники финансирования делятся на:

1) государственные инвестиционные ресурсы:

а) бюджетные средства;

12

б) средства внебюджетных фондов;

в) привлеченные (государственные займы, международные кредиты).

2)частные инвестиционные ресурсы коммерческих и некоммерческих организаций,

общественных объединений, физических лиц);

3) инвестиционные ресурсы иностранных инвесторов.

Формы финансирования инвестиционных проектов

Различают следующие формы финансирования : бюджетную, акционерную,

кредитование, проектную.

Бюджетное финансирование предполагает инвестиционные вложения за счет средств

федерального бюджета, средств бюджетов субъектов РФ, предоставляемых на возвратной и

безвозвратной основе.

Акционерное финансирование – это форма получения инвестиционных ресурсов путем

эмиссии ценных бумаг.

Как правило, данный вид финансирования инвестиционных проектов предполагает:

– дополнительную эмиссию ценных бумаг под конкретный проект;

– создание инвестиционных компаний, фондов с эмиссией ценных бумаг для финансирования

инвестиционных проектов.

Кредитование является довольно распространенной формой финансирования

инвестиционных проектов в мировой практике. Однако в нашей стране кредитование

долгосрочных проектов пока не получило должного развития.

Положительными чертами кредитов как источников получения средств для

инвестиционных проектов являются:

– значительный объем средств;

– внешний контроль за использованием предоставленных ресурсов.

Негативные особенности банковского кредитования проектов заключаются в:

– потере части прибыли в связи с необходимостью уплаты процентов по кредиту;

– необходимости предоставления залога или гарантий;

– увеличении степени риска из-за несвоевременного возврата кредита.

Проектное финансирование – это финансирование инвестиционных проектов, при

котором источником обслуживания долговых обязательств проектоустроителей являются

денежные потоки, генерируемые проектом. Специфика этого вида инвестирования состоит в

том, что оценка затрат и доходов осуществляется с учетом распределения риска между

участниками проекта.

Проектное финансирование может принимать следующие формы:

13

– с полным регрессом на заемщика;

– без регресса на заемщика;

– с ограниченным регрессом на заемщика.

Первая форма применяется, как правило, при финансировании некрупных,

малоприбыльных, некоммерческих проектов. В этом случае заемщик принимает на себя риск,

а кредитор – нет, при этом стоимость заемных средств должна быть относительно невысокой.

Вторая форма предусматривает, что все риски, связанные с проектом, берет на себя

кредитор, соответственно стоимость привлеченного капитала высокая. Подобное

финансирование используется не часто, как правило, для проектов по выпуску

конкурентоспособной продукции и обеспечивающих высокий уровень рентабельности.

Третья форма является наиболее распространенной, она означает, что все участники

проекта распределяют генерируемые проектом риски и соответственно каждый заинтересован

в положительных результатах реализации проекта на каждой стадии его осуществления.

107. Современные методы оценки коммерческой эффективности инвестиционных

проектов

Коммерческая эффективность инвестиционного проекта – показатель, отражающий

соответствие проекта целям и интересам его участников.

Коммерческая эффективность ИП показывает финансовые последствия его

осуществления для участника ИП, в предположении, что он самостоятельно производит все

необходимые затраты на проект и пользуется всеми его результатами.

Оценка коммерческой эффективности проекта производится на основании следующих

показателей эффективности:

период окупаемости проекта;

чистый дисконтированный доход;

внутренняя норма рентабельности;

индекс прибыльности.

Оценка коммерческой эффективности состоит из 2-х частей: расчета показателей

эффективности и анализа эффективности участия в проекте.

14

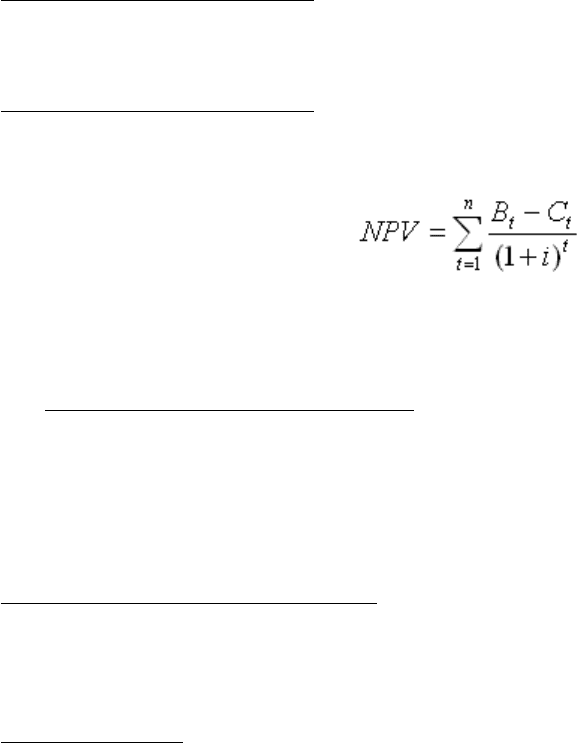

Чистый приведенный доход (NPV)— это сумма дисконтировавнных финансовых итогов

за все годы проекта, считая от даты начала инвестирования. Данная величина характеризует

общий абсолютный результат инвестиционной деятельности, ее конечный результат.

Чистый приведенный доход представляет собой разницу между суммой приведенных к

современной стоимости потоков наличности, генерируемых проектом, и размером первичных

инвестиций в проект.

где B

t

-доход от проекта в году t, C

t

— затраты на проект в году t, i— ставка дисконта. n - число

лет цикла жизни проекта.

Под внутренней нормой доходности IRR понимают ту расчетную ставку процента, при

которой капитализация регулярно получаемого дохода, дает сумму равную инвестициям и,

следовательно, капиталовложения окупаются. Внутренняя норма доходности представляет

собой коэффициент приведения, при котором чистая современная за вычетом

первоначальных инвестиций будет равна нулю. Полученный коэффициент обычно

сравнивается с такими же коэффициентом основных производителей в данной отрасли .

Период окупаемости инвестиций - продолжительность периода в течении которых

сумма чистых доходов, дисконтированных (определение любой стоимостной величины на

некоторый момент времени) на момент завершения инвестиций, равна сумме инвестиций, то

есть за какой период окупается проект.

Рентабельность— отношение приведенных доходов к приведенным на эту дату

инвестиционным расходам. Чем выше показатель рентабельности, тем более выгоден

инвестиционный проект.

108. Методы оценки, ранжирования и отбора отдельных инвестиционных проектов

1. Метод простой (бухгалтерской) нормы прибыли.

Этот метод базируется на расчете отношения средней за период жизни проекта чистой

бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных

средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли.

Основным достоинством данного метода является его простота для понимания, доступность

информации, несложность вычисления. Недостатком его нужно считать то, что он не

учитывает неденежный (скрытый) характер некоторых видов затрат (типа амортизации) и

связанную с этим налоговую экономию, возможности реинвестирования получаемых доходов,

времени притока и оттока денежных средств и временную стоимость денег.

2. Метод расчета периода окупаемости проекта.

Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат,

т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных

потоков затрат. Проект с наименьшим сроком окупаемости выбирается. Метод игнорирует

возможности реинвестирования доходов и временную стоимость денег.

15

Применяется также дисконтный метод окупаемости проекта - определяется срок, через

который дисконтированные денежные потоки доходов сравняются с дисконтированными

денежными потоками затрат. При этом используется концепция денежных потоков,

учитывается возможность реинвестирования доходов и временная стоимость денег. Обе

модификации данного метода просты в понимании и применении и позволяют судить о

ликвидности и рискованности проекта, поскольку длительная окупаемость означает

длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную

рискованность проекта. Однако обе модификации игнорируют денежные поступления после

истечения срока окупаемости проекта. Они успешно применяются для быстрой оценки

проектов, а также в условиях значительной инфляции, политической нестабильности или при

дефиците ликвидных средств - т.е. в обстоятельствах, ориентирующих предприятие на

получение максимальных доходов в кратчайшие сроки.

3. Метод чистой настоящей (текущей) стоимости (NPV).

Чистая настоящая стоимость проекта определяется как разница между суммой настоящих

стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных

потоков затрат, т.е. как чистый денежный поток от проекта, приведенный к настоящей

стоимости. Коэффициент дисконтирования при этом принимается равным средней стоимости

капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля.

Данный метод не позволяет судить о пороге рентабельности и запасе финансовой прочности

проекта. Использование данного метода осложняется трудностью прогнозирования ставки

дисконтирования (средней стоимости капитала) и/или ставки банковского процента.

При рассмотрении единственного проекта или выборе между независимыми проектами

применяется как метод, равноценный методу внутренней ставки рентабельности (см. ниже);

при выборе между взаимоисключающими проектами применяется как метод, отвечающий

основной задаче финансового менеджмента - приумножение доходов владельцев

предприятия.

4. Метод внутренней нормы рентабельности (IRR).

Все поступления и затраты по проекту приводятся к настоящей стоимости по ставке

дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а

на основе внутренней ставки рентабельности самого проекта, которая определяется как

ставка доходности, при которой настоящая стоимость поступлений равна настоящей

стоимости затрат, т.е. чистая настоящая стоимость проекта равна нулю. Полученная таким

образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью

затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю

стоимость капитала (принимаемую за минимально допустимый уровень доходности).

Данный метод предполагает сложные вычисления и не всегда выделяет самый прибыльный

проект. Метод предполагает малореалистичную ситуацию реинвестирования всех

промежуточных денежных поступлений от проекта по ставке внутренней доходности. Однако

метод учитывает изменения стоимости денег во времени.

Каждый из методов анализа инвестиционных проектов дает возможность рассмотреть

отдельные характеристики и особенности проекта. Наиболее эффективным способом оценки и

выбора инвестиционных проектов нужно признать комплексное применение всех основных

методов при анализе каждого из проектов.

16

Отбор и ранжирование. Условия осуществления инвестиционной деятельности различны.

Если инвестор располагает несколькими инвестиционными возможностями, то возникает

проблема выбора, при этом имеет место одна из ситуаций:

выбор проекта возникает, если к реализации доступны несколько альтернативных

инвестиционных проектов, и выбор одного из них означает автоматический отказ от

реализации другого, поэтому на фирме создается экспертная комиссия, либо

приглашаются специалисты со стороны, которые осуществляют оценку инвестиционных

проектов;

ранжирование проектов проявляется, когда инвестиционные проекты не являются

альтернативными, однако, инвестор не может реализовать их одновременно. Поэтому

по мере появления источников финансирования осуществляется реализация

инвестиционных проектов.

Задачи первой группы (отбор и ранжирование) следующие:

выбор критерия оценки инвестиционных проектов;

расчет значений критерия по каждому проекту;

выбор инвестиционного проекта с максимальным или минимальным значением.

Основная сложность принятия решений первого блока состоит в том, что критериев оценки

много, а инвестору предстоит выбрать один единый для всех проектов.

Ранжирование проектов. Т.к. в условиях ограниченности финансовых ресурсов для

Компании крайне важно реализовывать наиболее эффективные и стратегически значимые

проекты, то на первом этапе необходимо выстроить проекты в порядке убывания их

значимости для того, чтобы на следующем этапе производить отбор.

Ранжирование может производиться по различным критериям. В рыночно-ориентированных

компаниях в основном ранжирование опирается на экономические и инвестиционные

показатели (NPV, срок окупаемости и т.д.).

В компаниях, владеющих инфраструктурой и капитальными объектами, часто в ранжировании

участвуют технологические показатели – т.е. проекты приоритизируются по их

технологической эффективности.

В компаниях, которые помимо экономической эффективности, несут на себе нагрузку в виде

социальных и государственных обязательств (естественные монополии, госкомпании), в

ранжировании могут участвовать показатели социальной эффективности и другие, более

специфичные, показатели.

На данном этапе наиболее силен субъективный фактор – включаются лоббистские силы,

которые пытаются доказать руководству, что их проекты самые эффективные и нужные для

компании.

Для того чтобы максимально уйти от данного субъективного фактора, необходимо

разрабатывать соответствующие методики, в которых были бы прописаны показатели и

принципы, на основании которых осуществляется ранжирование.

Отбор проектов. После того как проекты проранжированы, начинается этап отбора – какие

принять к реализации, а какие нет. Наиболее приоритетные отбираются в первую очередь,

наименее – в последнюю.

При этом вариантов решений может быть много – например, если у компании не хватает

средств на реализацию каких-то проектов, она может привлечь эти деньги с рынка и

реализовать больше проектов, что увеличит совокупную эффективность портфеля.

109. Особенности формирования портфеля реальных инвестиционных проектов

Особенностями реальных инвестиционных проектов являются:

1. Формирование и реализация такого портфеля обеспечивает

Высокие темпы развития предприятия;

Создание дополнительных рабочих мест;

Формирование определенного имиджа;

Определённую государственную поддержку инвестиционного процесса.

17

2.Этот портфель обычно бывает:

Наиболее капиталоёмким (большой объём инвестиций);

Наименее ликвидным;

Более рискованным (из-за продолжительности реализации);

Наиболее сложным и трудоёмким в управлении.

3. Требует тщательного отбора каждого инвестиционного проекта, включаемого в портфель.

Портфель реальных инвестиционных проектов формируется инвесторами,

осуществляющими производственную деятельность, и включает объекты реального

инвестирования всех видов.

Формирование и реализация портфеля реальных инвестиционных проектов

обеспечивают высокие темпы развития предприятия, создание дополнительных рабочих мест,

формирование высокого имиджа и определенную государственную поддержку инвестиционной

деятельности. В то же время по сравнению с другими видами инвестиционных портфелей

портфель реальных инвестиционных проектов обычно является наиболее капиталоемким,

более рисковым в связи с продолжительностью реализации, а также наиболее сложным и

трудоемким в управлении. Это определяет высокий уровень требований к его формированию,

тщательность отбора каждого включаемого в него инвестиционного проекта.

Формирование инвестиционного портфеля предприятия основано на следующих

основных принципах.

Принцип обеспечения реализации инвестиционной стратегии определяет

соответствие целей формирования инвестиционного портфеля целям инвестиционной

стратегии предприятия, преемственность планирования и реализации инвестиционной

деятельности предприятия на среднесрочную и долгосрочную перспективу.

Принцип обеспечения соответствия портфеля инвестиционным ресурсам

позволяет увязать общий объем и структуру издержек, необходимых для реализации

отобранных инвестиционных проектов, формирования портфеля ценных бумаг и т.д., с

объемом и структурой источников финансирования инвестиционной деятельности, имеющихся

в распоряжении предприятия.

Реализация принципа оптимизации соотношения доходности и риска

обеспечивается путем диверсификации инвестиционного портфеля. Целью такой оптимизации

является недопущение финансовых потерь и ущерба в зависимости от приоритетной цели

формирования портфеля и отношения инвестора к риску. Оптимизация проводится как по

инвестиционному портфелю в целом, так и по отдельным портфелям в его составе.

Принцип оптимизации соотношения доходности и ликвидности обеспечивает

финансовую устойчивость и платежеспособность предприятия и предполагает выбор

оптимальной структуры портфеля с точки зрения соблюдения пропорций между показателями

доходности портфеля, с одной стороны, и показателями текущей платежеспособности

(ликвидности) и долгосрочной кредитоспособности предприятия – с другой.

Принцип обеспечения управляемости портфелем предполагает ограниченность

возможностей реализации включаемых в портфель инвестиционных проектов или управления

портфелем финансовых активов рамками кадрового потенциала предприятия, наличием

профессиональных менеджеров и аналитиков. Однако эти рамки могут быть существенно

расширены, если инвестор воспользуется услугами профессиональных участников

соответствующего сектора рынка. В частности, предприятие может воспользоваться услугами

по управлению инвестиционным портфелем, предоставляемыми инвестиционными

компаниями, банками, специализированными управляющими компаниями и т.п.

18

В соответствии с системой приоритетных целей и проектируемого объема

инвестиционных ресурсов процесс формирования портфеля реальных инвестиционных

проектов проходит пять этапов:

1. Поиск вариантов реальных инвестиционных проектов для возможной их реализации

компания проводит вне зависимости от наличия свободных инвестиционных ресурсов,

состояния инвестиционного рынка и других факторов. Количество привлеченных к проработке

инвестиционных проектов всегда должно значительно превышать их количество,

предусмотренное к реализации. Чем активнее организован поиск вариантов реальных

инвестиционных проектов, тем больше шансов имеет компания для формирования

эффективного портфеля.

2. Рассмотрение и оценка бизнес-планов отдельных инвестиционных проектов

преследуют цель подготовить необходимую информационную базу для тщательной

последующей экспертизы отдельных их качественных характеристик.

3. Первичный отбор инвестиционных проектов для более углубленного последующего их

анализа осуществляется по определенной системе показателей, которая может включать в

себя:

соответствие инвестиционного проекта стратегии деятельности и имиджу фирмы;

соответствие инвестиционного проекта направлениям отраслевой и региональной

диверсификации предстоящей инвестиционной деятельности;

степень разработанности инвестиционного проекта и его обеспеченности

основными факторами производства;

необходимый объем инвестиций и период их осуществления до начала

эксплуатации проекта;

проектируемый период окупаемости инвестиций или другой показатель оценки

эффективности инвестиций;

уровень инвестиционного рынка;

предусматриваемые источники финансирования.

По результатам оценки инвестиционных проектов в разрезе отдельных показателей

определяется общий уровень их инвестиционных качеств. Отобранные в процессе

предварительной оценки инвестиционные проекты подлежат дальнейшей углубленной

экспертизе.

4. Экспертиза отобранных инвестиционных проектов по критерию эффективности

(доходности) играет наиболее существенную роль в проведении дальнейшего анализа в связи

с высокой значимостью этого фактора в системе оценки.

В процессе экспертизы проверяется реальность приведенных в бизнес-плане основных

показателей, связанных с объемом инвестиционных ресурсов, графиком инвестиционного

потока и прогнозируемой суммой денежного потока на стадии эксплуатации (продажи)

объекта. После приведения показателей инвестиционного и прогнозируемого доходного

денежных потоков к настоящей стоимости осуществляется расчет показателей оценки

эффективности инвестиций: чистая настоящая (приведенная) стоимость, индекс доходности,

период окупаемости, внутренняя норма доходности.

Обобщенная оценка инвестиционных проектов по критерию эффективности

осуществляется двумя методами:

1) на основе суммы ранговой значимости всех рассматриваемых показателей;

19

2) на основе показателя эффективности инвестиций.

110. Методы прогнозирования общей потребности в инвестиционных ресурсах

Все направления и формы инвестиционной деятельности предприятия осуществляются за

счет формируемых им инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды денежных и иных активов,

привлекаемых для осуществления вложений в объекты инвестирования.

Стратегия формирования инвестиционных ресурсов призвана обеспечить:

бесперебойную инвестиционную деятельность в предусмотренных объектах;

наиболее эффективное использование собственных финансовых средств, направляемых

на эти цели, а также

финансовую устойчивость предприятия в долгосрочной перспективе.

В процессе разработки стратегии формирования инвестиционных ресурсов рассматриваются

следующие этапы:

1.Прогнозирование потребности в общем объеме инвестиционных ресурсов.

На этом этапе определяется необходимый объем финансовых средств для

инвестирования.

Формирование инвестиционных ресурсов осуществляется путем прогнозирования их общей

потребности, определения источников и методов финансирования отдельных программ и

проектов, оптимизации структуры источников.

Прогнозирование общей потребности в инвестиционных ресурсах заключается в

определении объема реальных (производственных) и финансовых инвестиций.

Источники формирования инвестиционных ресурсов могут быть собственными, заемными

и привлеченными.

2.Изучение возможности формирования инвестиционных ресурсов за счет различных

источников.

При всем многообразии источников финансирования их в конечном счете можно свести к

трем основным формам:

самофинансирование (собственные финансовые ресурсы и внутрихозяйственные

резервы инвестора);

долговое внешнее финансирование (заемные средства инвесторов или переданные им

средства);

прямые инвестиции (привлеченные финансовые средства инвестора).

3.Определение методов финансирования отдельных инвестиционных программ и проектов.

20