Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

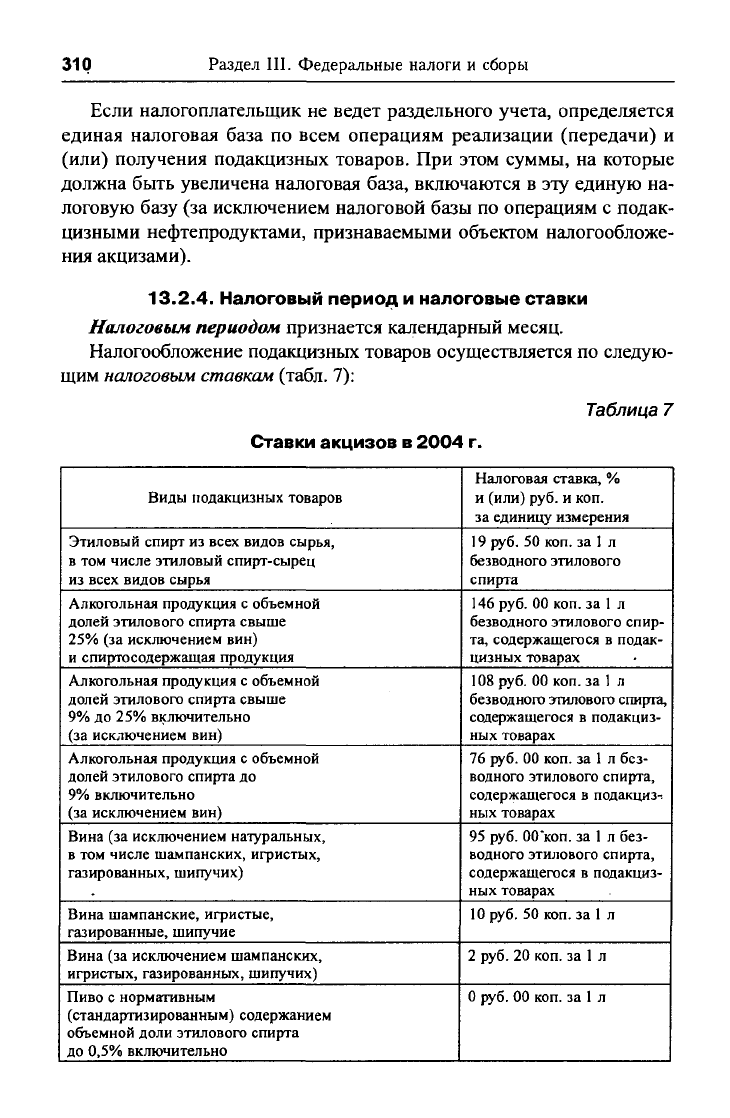

310

Раздел III. Федеральные налоги и сборы

Если налогоплательщик не ведет раздельного учета, определяется

единая налоговая база по всем операциям реализации (передачи) и

(или) получения подакцизных товаров. При этом суммы, на которые

должна быть увеличена налоговая база, включаются в эту единую на-

логовую базу (за исключением налоговой базы по операциям с подак-

цизными нефтепродуктами, признаваемыми объектом налогообложе-

ния акцизами).

13.2.4.

Налоговый период и налоговые ставки

Налоговым периодом признается календарный месяц.

Налогообложение подакцизных товаров осуществляется по следую-

щим налоговым ставкам (табл. 7):

Таблица 7

Ставки акцизов в 2004 г.

Виды подакцизных товаров

Этиловый спирт из всех видов сырья,

в том числе этиловый спирт-сырец

из всех видов сырья

Алкогольная продукция с объемной

долей этилового спирта свыше

25%

(за исключением вин)

и спиртосодержащая продукция

Алкогольная продукция с объемной

долей этилового спирта свыше

9% до 25% включительно

(за исключением вин)

Алкогольная продукция с объемной

долей этилового спирта до

9% включительно

(за исключением вин)

Вина (за исключением натуральных,

в том числе шампанских, игристых,

газированных, шипучих)

Вина шампанские, игристые,

газированные, шипучие

Вина (за исключением шампанских,

игристых, газированных, шипучих)

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта

до 0,5% включительно

Налоговая ставка, %

и (или) руб. и коп.

за единицу измерения

19 руб. 50 коп. за

1

л

безводного этилового

спирта

146 руб. 00 коп. за

1

л

безводного этилового спир-

та, содержащегося в подак-

цизных товарах

108 руб. 00 коп. за

1

л

безводного этилового спирта,

содержащегося в подакциз-

ных товарах

76 руб. 00 коп. за

1

л без-

водного этилового спирта,

содержащегося в подакциз^

ных товарах

95 руб. 00"коп. за 1 л без-

водного этилового спирта,

содержащегося в подакциз-

ных товарах

10 руб. 50 коп. за

1

л

2 руб. 20 коп. за

1

л

0 руб. 00 коп. за

1

л

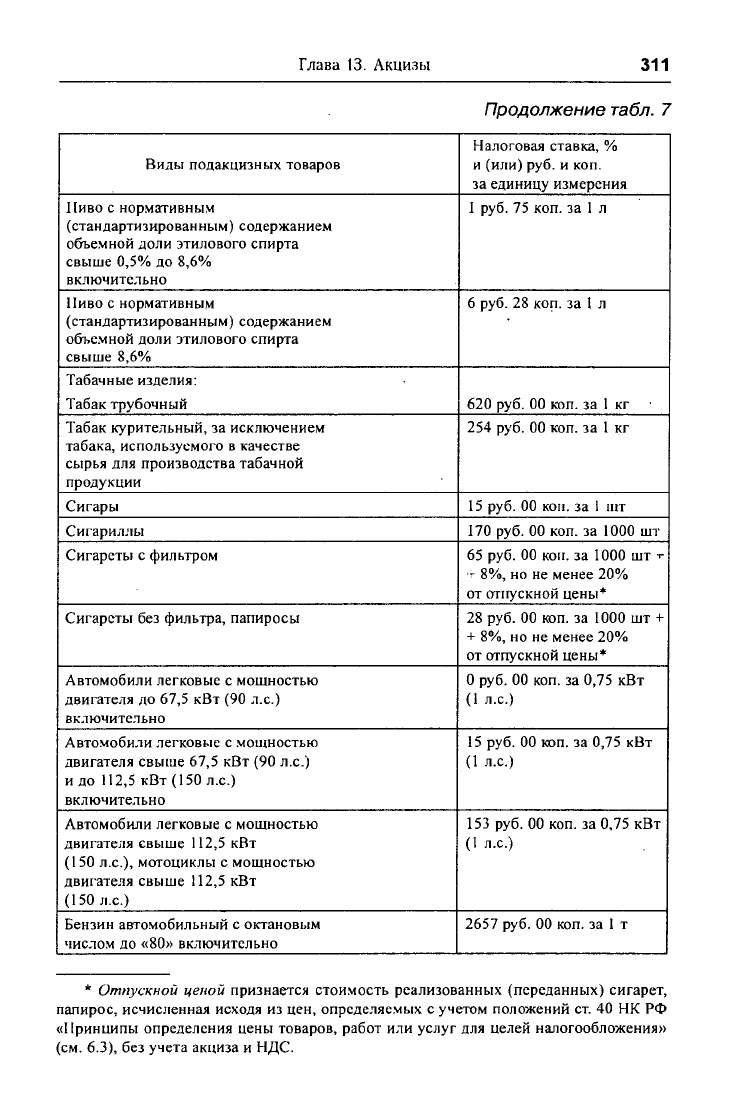

Глава 13. Акцизы

311

Продолжение

табл.

7

Виды подакцизных товаров

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта

свыше 0,5% до 8,6%

включительно

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта

свыше 8,6%

Табачные изделия:

Табак трубочный

Табак курительный, за исключением

табака, используемого в качестве

сырья для производства табачной

продукции

Сигары

Сигариллы

Сигареты с фильтром

Сигареты без фильтра, папиросы

Автомобили легковые с мощностью

двигателя до 67,5 кВт (90 л.с.)

включительно

Автомобили легковые с мощностью

двигателя свыше 67,5 кВт (90 л.с.)

идо 112,5 кВт (150 л.с.)

включительно

Автомобили легковые с мощностью

двигателя свыше 112,5 кВт

(150 л.с), мотоциклы с мощностью

двигателя свыше 112,5 кВт

(150 л.с.)

Бензин автомобильный с октановым

числом до «80» включительно

Налоговая ставка, %

и (или) руб. и коп.

за единицу измерения

1 руб. 75 коп. за

1

л

6 руб. 28 коп. за

1

л

620 руб. 00 коп. за

1

кг

254 руб. 00 коп. за

1

кг

15 руб. 00 коп. за

1

шт

170 руб. 00 коп. за 1000 шт

65 руб. 00 коп. за 1000 шт

•••

г 8%, но не менее 20%

от опгускной цены*

28 руб. 00 коп. за 1000 шт +

+ 8%, но не менее 20%

от отпускной цены*

0 руб. 00 коп. за 0,75 кВт

(1 л.с.)

15 руб. 00 коп. за 0,75 кВт

(1 л.с.)

153 руб. 00 коп. за 0,75 кВт

(1 л.с.)

2657 руб. 00 коп. за

1

т

* Отпускной ценой признается стоимость реализованных (переданных) сигарет,

папирос, исчисленная исходя из цен, определяемых с учетом положений ст. 40 НК РФ

«Принципы определения цены товаров, работ или услуг для целей налогообложения»

(см.

6.3), без учета акциза и НДС.

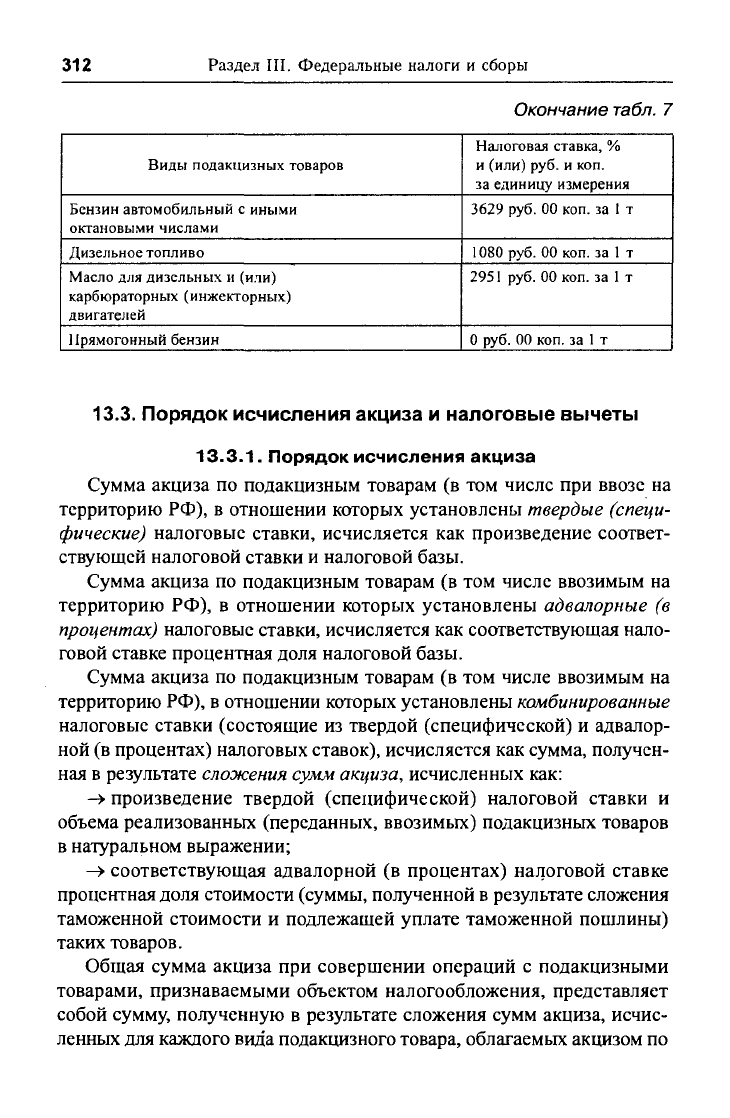

312

Раздел III. Федеральные налоги и сборы

Окончание

табл.

7

Виды подакцизных товаров

Бензин автомобильный с иными

октановыми числами

Дизельное топливо

Масло для дизельных и (или)

карбюраторных (инжекторных)

двигателей

Прямогонный бензин

Налоговая ставка, %

и (или) руб. и коп.

за единицу измерения

3629 руб. 00 коп. за I т

1080 руб. 00 коп. за

1

т

2951 руб. 00 коп. за

1

т

0 руб. 00 коп. за

1

т

13.3.

Порядок исчисления акциза и налоговые вычеты

13.3.1.

Порядок исчисления акциза

Сумма акциза по подакцизным товарам (в том числе при ввозе на

территорию РФ), в отношении которых установлены твердые (специ-

фические) налоговые ставки, исчисляется как произведение соответ-

ствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на

территорию РФ), в отношении которых установлены адвалорные (в

процентах) налоговые ставки, исчисляется как соответствующая нало-

говой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на

территорию РФ), в отношении которых установлены комбинированные

налоговые ставки (состоящие из твердой (специфической) и адвалор-

ной (в процентах) налоговых ставок), исчисляется как сумма, получен-

ная в результате сложения сумм акциза, исчисленных как:

-> произведение твердой (специфической) налоговой ставки и

объема реализованных (переданных, ввозимых) подакцизных товаров

в натуральном выражении;

-» соответствующая адвалорной (в процентах) налоговой ставке

процентная доля стоимости (суммы, полученной в результате сложения

таможенной стоимости и подлежащей уплате таможенной пошлины)

таких товаров.

Общая сумма акциза при совершении операций с подакцизными

товарами, признаваемыми объектом налогообложения, представляет

собой сумму, полученную в результате сложения сумм акциза, исчис-

ленных для каждого вида подакцизного товара, облагаемых акцизом по

Глава 13. Акцизы

313

разным налоговым ставкам. Общая сумма акциза при совершении опе-

раций с подакцизными нефтепродуктами, признаваемыми объектом

налогообложения, определяется отдельно от суммы акциза по другим

подакцизным товарам.

Сумма акциза по подакцизным товарам исчисляется по итогам каж-

дого налогового периода применительно ко всем операциям по реали-

зации подакцизных товаров, дата реализации (передачи) которых отно-

сится к соответствующему налоговому периоду, а также с учетом всех

изменений, увеличивающих или уменьшающих налоговую базу в соот-

ветствующем налоговом периоде.

Сумма акциза при ввозе на территорию РФ нескольких видов по-

дакцизных товаров (за исключением нефтепродуктов), облагаемых ак-

цизом по разным налоговым ставкам, представляет собой сумму, по-

лученную в результате сложения сумм акциза, исчисленных для

каждого вида этих товаров.

Если налогоплательщик не ведет раздельного учета по объектам на-

логообложения акцизами, сумма акциза по подакцизным товарам опре-

деляется исходя из максимальной из применяемых налогоплательщи-

ком налоговой ставки от единой налоговой базы, определенной по всем

облагаемым акцизом операциям.

13.3.2.

Определение даты реализации (передачи) или

получения подакцизных товаров

Дата реализации (передачи) подакцизных товаров определяется как

день отгрузки (передачи) соответствующих подакцизных товаров.

При оприходовании организацией или индивидуальным предприни-

мателем, не имеющими свидетельства, нефтепродуктов, самостоя-

тельно произведенных из собственного сырья и материалов (в том

числе подакцизных нефтепродуктов), а также при получении нефте-

продуктов в собственность в счет оплаты услуг по производству

нефтепродуктов из давальческого сырья и материалов, датой совер-

шения операции признается дата оприходования произведенных неф-

тепродуктов.

По операциям получения нефтепродуктов организацией или инди-

видуальным предпринимателем, имеющими свидетельство, датой по-

лучения нефтепродуктов признается день совершения соответству-

ющей операции.

При передаче организацией или индивидуальным предпринимате-

лем нефтепродуктов, произведенных из давальческого сырья и мате-

риалов (в том числе подакцизных нефтепродуктов), собственнику это-

314

Раздел III. Федеральные налоги и сборы

го сырья и материалов, не имеющему свидетельства, датой передачи

признается дата подписания акта приема-передачи нефтепродуктов.

Дата реализации (передачи) алкогольной продукции с акцизного

склада определяется как день завершения действия режима налогово-

го склада. При обнаружении недостачи указанной продукции дата ее

реализации (передачи) определяется как день обнаружения недостачи

(за исключением случаев недостачи в пределах норм естественной

убыли, утвержденных уполномоченным федеральным органом испол-

нительной власти).

13.3.3.

Сумма акциза, предъявляемая продавцом

покупателю

Налогоплательщик, осуществляющий операции, признаваемые

объектом налогообложения акцизами, обязан предъявить к оплате по-

купателю подакцизных товаров (собственнику давальческого сырья (ма-

териалов)) соответствующую сумму акциза, за исключением следу-

ющих операций с нефтепродуктами:

S оприходование организацией или индивидуальным предприни-

мателем, не имеющими свидетельства, нефтепродуктов, самостоятель-

но произведенных из собственного сырья и материалов (в том числе

подакцизных нефтепродуктов), получение нефтепродуктов в собствен-

ность в счет оплаты услуг по производству нефтепродуктов из даваль-

ческого сырья и материалов;

S получение нефтепродуктов организацией или индивидуальным

предпринимателем, имеющими свидетельство.

В расчетных документах, в том числе в реестрах чеков и реестрах

на получение средств с аккредитива, первичных учетных документах и

счетах-фактурах соответствующая сумма акциза выделяется отдельной

строкой, за исключением случаев:

•S

реализации подакцизных товаров за пределы территории РФ;

S реализации нефтепродуктов.

При реализации подакцизных товаров, операции по реализации

которых освобождены от налогообложения акцизами, расчетные до-

кументы, первичные учетные документы и счета-фактуры выписыва-

ются без выделения соответствующих сумм акциза. При этом на ука-

занных документах делается надпись или ставится штамп «Без

акциза».

При реализации (передаче) подакцизных товаров (за исключением

нефтепродуктов)

в

розницу соответствующая сумма акциза включается

в цену указанного товара. При этом на ярлыках товаров и ценниках,

Глава 13. Акцизы 315

выставляемых продавцом, а также на чеках и других выдаваемых по-

купателю документах соответствующая сумма акциза не выделяется.

При ввозе подакцизных товаров на таможенную территорию РФ со-

ответствующие заполненные таможенные формы и расчетные докумен-

ты,

удостоверяющие факт уплаты акциза, используются как контрольные

документы для установления обоснованности налоговых вычетов.

13.3.4. Порядок отнесения сумм акциза

Суммы акциза, исчисленные налогоплательщиком при реализации

подакцизных товаров (за исключением реализации на безвозмездной

основе) и предъявленные покупателю, относятся у налогоплательщика

на расходы, принимаемые к вычету при исчислении налога на прибыль

организаций.

Суммы акциза, исчисленные налогоплательщиком по операциям пе-

редачи подакцизных товаров, признаваемым объектом налогообложения

акцизами, а также при их реализации на безвозмездной основе, относят-

ся у налогоплательщика за счет соответствующих источников, за счет

которых относятся расходы по указанным подакцизным товарам.

Суммы акциза, предъявленные налогоплательщиком покупателю

при реализации подакцизных товаров, у покупателя учитываются в сто-

имости приобретенных подакцизных товаров.

Суммы акциза, фактически уплаченные при ввозе подакцизных то-

варов на таможенную территорию РФ, учитываются в стоимости ука-

занных подакцизных товаров.

Суммы акциза, предъявленные налогоплательщиком собственнику

давальческого сырья (материалов) (за исключением нефтепродуктов),

относятся собственником давальческого сырья (материалов) (за исклю-

чением нефтепродуктов) на стоимость подакцизных товаров, произ-

веденного из указанного сырья (материалов) (за исключением нефте-

продуктов), за исключением случаев передачи подакцизных товаров,

произведенных из давальческого сырья, для дальнейшего производства

подакцизных товаров.

Не учитываются в стоимости Тфиобретенного, ввезенного на тер-

риторию РФ или переданного на давальческой основе подакцизного

товара и подлежат вычету или возврату в порядке, предусмотренном гл.

22 НК РФ, суммы акциза, предъявленные покупателю при приобрете-

нии указанного товара, суммы акциза, подлежащие уплате при ввозе на

таможенную территорию РФ или предъявленные собственнику даваль-

ческого сырья (материалов) при передаче подакцизного товара, исполь-

зуемого в качестве сырья для производства других подакцизных това-

316

Раздел III. Федеральные налоги и сборы

ров.

Указанное положение применяется в случае, если ставки акциза на

подакцизные товары, используемые в качестве сырья, и ставки акциза

на подакцизные товары, произведенные из этого сырья, определены на

одинаковую единицу измерения налоговой базы.

Кроме того, установлены особенности учета сумм акциза при со-

вершении операций с подакцизными нефтепродуктами.

13.3.5. Налоговые вычеты и порядок их применения

Налогоплательщик акциза имеет право уменьшить сумму акциза по

подакцизным товарам, определенную в соответствии с порядком ис-

числения акциза, на налоговые вычеты по акцизам.

В соответствии с п. 2 ст. 200 НК РФ вычетам подлежат суммы акци-

за, предъявленные продавцами и уплаченные налогоплательщиком при

приобретении подакцизных товаров (за исключением нефтепродуктов)

либо уплаченные налогоплательщиком при ввозе подакцизных товаров

(за исключением нефтепродуктов) на таможенную территорию РФ, вы-

пущенных в свободное обращение, в дальнейшем использованных в ка-

честве сырья для производства подакцизных товаров (за исключением

нефтепродуктов). В случае безвозвратной утери указанных подакцизных

товаров (за исключением нефтепродуктов) в процессе их хранения, пе-

ремещения и последующей технологической обработки суммы акциза

также подлежат вычету. При этом вычету подлежит сумма акциза, отно-

сящаяся к части товаров, безвозвратно утерянных в пределах норм есте-

ственной убыли, утвержденных уполномоченным федеральным органом

исполнительной власти для соответствующей группы товаров.

Вычеты сумм акциза, указанные в п. 2 ст. 200 НК РФ, в отноше-

нии подакцизных товаров, вывезенных в режиме экспорта за преде-

лы территории РФ, осуществляются при наличии документального

подтверждения таможенными органами факта вывоза соответству-

ющих подакцизных товаров с таможенной территории РФ и не рас-

пространяются на вывоз товаров для переработки вне таможенной

территории РФ.

В соответствии с п. 3 ст. 200 НК РФ при передаче подакцизных то-

варов, произведенных из давальческого сырья (материалов) (за ис-

ключением нефтепродуктов), в случае, если давальческим сырьем

(материалами) являются подакцизные товары, вычетам подлежат сум-

мы акциза, уплаченные собственником указанного давальческого

сырья (материалов) при его приобретении либо уплаченные им при

ввозе этого сырья (материалов) на таможенную территорию РФ, вы-

пущенного в свободное обращение (за исключением нефтепродук-

Глава 13. Акцизы

317

тов),

а также суммы акциза, уплаченные собственником этого даваль-

ческого сырья (материалов) (за исключением нефтепродуктов) при

его производстве.

В соответствии с п. 4

ст.

200 НК РФ вычетам подлежат суммы акциза,

уплаченные на территории РФ по спирту этиловому, произведенному из

пищевого сырья, использованному для производства виноматериалов, в

дальнейшем использованных для производства алкогольной продукции.

Вычеты сумм акциза, указанные в п. 4 ст. 200 НК РФ, производятся при

представлении налогоплательщиками платежных документов с отметкой

банка, подтверждающих факт оплаты продавцом, производящим винома-

териалы, спирта этилового, произведенного из пищевого сырья по ценам,

включающим акциз. При этом вычету подлежит сумма акциза в размере,

не превышающем сумму акциза, исчисленную по формуле:

С = [(АхК): Ю0%]хО,

где С — сумма акциза, уплаченная по спирту этиловому, использован-

ному для производства вина;

А — налоговая ставка за 1 литр стопроцентного (безводного) эти-

лового спирта;

К — крепость вина;

О — объем реализованного вина.

Сумма акциза, превышающая сумму акциза, исчисленную по указан-

ной формуле, относится за счет доходов, остающихся в распоряжении

налогоплательщиков после уплаты налога на прибыль организаций.

Налоговые вычеты, предусмотренные п. 1—4 ст. 200 НК РФ, произ-

водятся на основании расчетных документов и счетов-фактур, выстав-

ленных продавцами при приобретении налогоплательщиком подакциз-

ных товаров, либо предъявленных налогоплательщиком собственнику

давальческого сырья (материалов) при его производстве, либо на осно-

вании таможенных деклараций или иных документов, подтверждающих

ввоз подакцизных товаров на таможенную территорию РФ и уплату со-

ответствующей суммы акциза.

Вычетам подлежат только суммы акциза, фактически уплаченные

продавцам при приобретении подакцизных товаров либо предъявлен-

ные налогоплательщиком и уплаченные собственником давальческого

сырья (материалов) при его производстве, либо фактически уплачен-

ные при ввозе подакцизных товаров на таможенную территорию РФ,

выпущенных в свободное обращение.

В случае оплаты подакцизных товаров, использованных в качестве

сырья для производства других товаров, третьими лицами, налоговые

318 Раздел III. Федеральные налоги и сборы

вычеты производятся, если в расчетных документах указано наимено-

вание организации, за которую произведена оплата.

В случае, если в качестве давальческого сырья использовались подак-

цизные товары, по которым на территории РФ уже был уплачен акциз,

налоговые вычеты производятся при представлении налогоплательщика-

ми копий платежных документов с отметкой банка, подтверждающих

факт уплаты акциза владельцем сырья (материалов) либо факт оплаты

владельцем стоимости сырья по ценам, включающим акциз.

Налоговые вычеты, предусмотренные при использовании в каче-

стве давальческого сырья подакцизных товаров, ранее произведенных

налогоплательщиком из давальческого сырья, производятся на основа-

нии копий первичных документов, подтверждающих факт предъявле-

ния налогоплательщиком собственнику этого сырья указанных сумм

акциза (акта приема-передачи произведенных подакцизных товаров,

акта выработки, акта возврата в производство подакцизных товаров), и

платежных документов с отметкой банка, подтверждающих факт опла-

ты собственником сырья стоимости изготовления подакцизного товара

с учетом акциза.

Вычеты сумм акциза, указанные в п. 1—4 ст. 200 НК РФ, произво-

дятся в части стоимости соответствующих подакцизных товаров,

использованных в качестве основного сырья, фактически включенной

в расходы на производство других реализованных (переданных) по-

дакцизных товаров, принимаемые к вычету при исчислении налога на

прибыль организаций. В случае, если в отчетном налоговом периоде

стоимость подакцизных товаров (сырья) отнесена на расходы по про-

изводству других реализованных (переданных) подакцизных товаров

без уплаты акциза по этим товарам (сырью) продавцам, суммы акциза

подлежат вычету в том отчетном периоде, в котором проведена его уп-

лата продавцам.

В соответствии с п. 5 ст. 200 НК РФ вычетам подлежат суммы акци-

за, уплаченные налогоплательщиком, в случае возврата покупателем по-

дакцизных товаров (за исключением нефтепродуктов) (в том числе воз-

врата в течение гарантийного срока) или отказа от них. Вычеты сумм

акциза, указанные в п. 5 ст. 200 НК РФ, производятся в полном объеме

после отражения в учете соответствующих операций по корректировке

в связи с возвратом товаров или отказом от товаров, но не позднее одно-

го года с момента возврата этих товаров или отказа от этих товаров.

В соответствии с п. 6 ст. 200 НК РФ вычетам подлежат суммы аван-

сового платежа, уплаченные при приобретении акцизных марок либо

при приобретении специальных региональных марок, по подакцизным

Глава 13. Акцизы

319

товарам, подлежащим обязательной маркировке. Вычеты, указанные в

п. 6 ст. 200 НК РФ, производятся при окончательном определении на-

логоплательщиком суммы акциза, подлежащей уплате при ввозе подак-

цизных товаров на таможенную территорию РФ либо по реализован-

ным (переданным) подакцизным товарам.

В соответствии с п. 7 ст. 200 НК РФ налогоплательщик имеет пра-

во уменьшить общую сумму акциза по подакцизным товарам, на сум-

му акциза, исчисленную налогоплательщиком с сумм авансовых и (или)

иных платежей, полученных в счет оплаты предстоящих поставок подак-

цизных товаров. Налоговые вычеты, указанные в п. 7 ст. 200 НК РФ,

производятся после отражения в учете операций по реализации подак-

цизных товаров.

В соответствии с п. 8 ст. 200 НК РФ вычетам подлежат суммы ак-

циза, начисленные при получении нефтепродуктов налогоплательщи-

ком, имеющим свидетельство на производство, и (или) свидетельство

на оптовую реализацию, и (или) свидетельство на оптово-розничную

реализацию, при их реализации (передаче) налогоплательщику, име-

ющему свидетельство. Данные вычеты производятся при представ-

лении налогоплательщиком в налоговые органы следующих доку-

ментов:

1) копии договора с покупателем (получателем) нефтепродуктов,

имеющим свидетельство;

2) реестров счетов-фактур с отметкой налогового органа, в котором

состоит на учете покупатель (получатель) нефтепродуктов. Форма и

порядок представления реестров в налоговые органы определяются

Минфином России. В случае соответствия сведений, указанных в на-

логовой декларации налогоплательщика-покупателя, имеющего свиде-

тельство, сведениям, содержащимся в представленных налогоплатель-

щиком-покупателем реестрах счетов-фактур, отметка проставляется

налоговым органом не позднее пяти дней с даты представления нало-

говой декларации.

Суммы акциза, начисленные налогоплательщиком, имеющим сви-

детельство на розничную реализацию нефтепродуктов, в части сумм

акциза, начисленных при получении нефтепродуктов, направляемых на

реализацию в розницу, вычетам не подлежат. В целях гл. 22 НК РФ

реализацией нефтепродуктов в розницу признается отпуск нефтепро-

дуктов посредством топливораздаточных колонок.

В соответствии с п. 9 ст. 200 НК РФ при дальнейшем использова-

нии подакцизных нефтепродуктов в производстве других подакцизных

нефтепродуктов, в том числе при розливе и (или) смешении, вычетам