Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

30 Раздел I. Теория налогообложения

ностью даже в том случае, если они не отличаются наглостью и подкуп-

ностью. Точная определенность того, что каждое отдельное лицо обяза-

но платить, в вопросе налогового обложения представляется делом столь

большого значения, что весьма значительная степень неравномерности,

как это, по моему мнению, явствует из опыта всех народов, составляет

гораздо меньшее зло, чем весьма малая степень неопределенности.

Каждый налог должен взиматься в то время или тем способом, ког-

да и как плательщику должно быть удобнее всего платить его. Каждый

налог должен быть так задуман и разработан, чтобы он брал и удержи-

вал из карманов народа возможно меньше сверх того, что он приносит

государственному казначейству.

Налог может брать или удерживать из карманов народа гораздо боль-

ше того, что он приносит в казну государства следующими путями: во-

первых, его собирание может требовать большого числа чиновников,

жалованье которых в состоянии поглощать большую часть той суммы,

какую приносит налог, и вымогательства которых могут обременить на-

род дополнительным налогом. Во-вторых, он может затруднять прило-

жение труда населения и препятствовать ему заниматься теми промыс-

лами, которые дают средства к существованию и работу множеству

людей. Обязывая людей платить, он может тем самым уменьшать или

даже уничтожать фонды, которые позволяли бы им осуществлять эти

платежи с большей легкостью. В-третьих, конфискациями, другими на-

казаниями, которым подвергаются несчастные люди, пытающиеся укло-

ниться от уплаты налога, он часто разоряет их и таким образом уничто-

жает ту выгоду, которую общество могло бы получить от приложения их

капиталов. Неразумный налог создает большое искушение для кон-

трабанды, а кары за контрабанду должны усиливаться в соответствии с

искушением. Вопреки всем обычным принципам справедливости закон

сперва создает искушение, а затем наказывает тех, кто поддается ему, и

притом он усиливает наказание соответственно тому самому обстоятель-

ству, которое, несомненно, должно было бы смягчать его, а именно со-

ответственно искушению совершить преступление. Очевидная справед-

ливость и польза этих положений обращали на себя большее или

меньшее внимание всех народов»

1

.

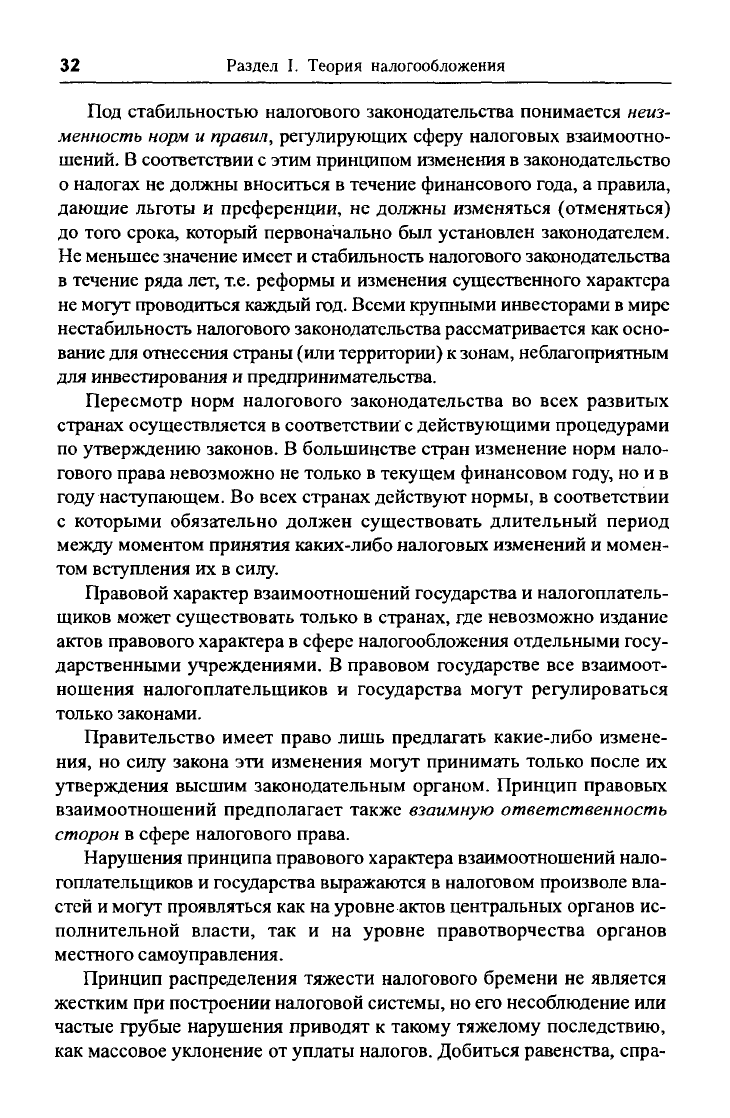

Принципы налогообложения, обоснованные А. Смитом в конце

XVIII в., были расширены и систематизированы немецким ученым-

экономистом Адольфом Вагнером, который объединил все принципы

1

Смит

А.

Исследование о природе и причинах богатства народов. М.: Соцэкгиз,

1935.

Т. 2. С. 341—343.

Глава 1. Налоги в экономической системе общества 31

налогообложения в четыре группы. Система принципов А. Вагнера

представлена в

табл.1:

Таблица

1

Система принципов налогообложения А.Вагнера

Финансовые принципы организа-

ции налогообложения

Народнохозяйственные принципы

Этические принципы (принципы

справедливости)

Административно-технические

правила (принципы налогового уп-

равления)

Достаточность налогообложения.

Эластичность (подвижность) налогообложе-

ния

Надлежащий выбор источника налогооб-

ложения (в частности, решение вопроса —

должен ли налог падать только на доход или

капитал отдельного лица либо населения в

целом).

Правильная комбинация различных нало-

гов в такую систему, которая бы считалась с

последствиями и условиями их предложе-

ния

Всеобщность налогообложения.

Равномерность налогообложения

Определенность налогообложения.

Удобство уплаты налога.

Максимальное уменьшение издержек взима-

ния

В современных условиях правильно организованная налоговая сис-

тема должна отвечать следующим основным принципам:

S налоговое законодательство должно быть стабильно;

S взаимоотношения налогоплательщиков и государства должны

носить правовой характер;

S тяжесть налогового бремени должна равномерно распределяться

между категориями налогоплательщиков и внутри этих категорий;

•S

взимаемые налоги должны быть соразмерны доходам налогопла-

тельщиков;

S способы и время взимания налогов должны быть удобны для на-

логоплательщика;

•S

существует равенство налогоплательщиков перед законом (прин-

цип недискриминации);

•S

издержки по сбору налогов должны быть минимальны;

S нейтральность налогообложения в отношении форм и методов

экономической деятельности;

•S

доступность и открытость информации по налогообложению;

S соблюдение налоговой тайны.

Рассмотрим кратко содержание этих основных принципов.

32

Раздел I. Теория налогообложения

Под стабильностью налогового законодательства понимается неиз-

менность норм и правил, регулирующих сферу налоговых взаимоотно-

шений. В соответствии с этим принципом изменения в законодательство

о налогах не должны вноситься в течение финансового года, а правила,

дающие льготы и преференции, не должны изменяться (отменяться)

до того срока, который первоначально был установлен законодателем.

Не меньшее значение имеет и стабильность налогового законодательства

в течение ряда лет, т.е. реформы и изменения существенного характера

не могут проводиться каждый

год.

Всеми крупными инвесторами в мире

нестабильность налогового законодательства рассматривается как осно-

вание для отнесения страны (или территории) к зонам, неблагоприятным

для инвестирования и предпринимательства.

Пересмотр норм налогового законодательства во всех развитых

странах осуществляется в соответствии с действующими процедурами

по утверждению законов. В большинстве стран изменение норм нало-

гового права невозможно не только в текущем финансовом году, но и в

году наступающем. Во всех странах действуют нормы, в соответствии

с которыми обязательно должен существовать длительный период

между моментом принятия каких-либо налоговых изменений и момен-

том вступления их в силу.

Правовой характер взаимоотношений государства и налогоплатель-

щиков может существовать только в странах, где невозможно издание

актов правового характера в сфере налогообложения отдельными госу-

дарственными учреждениями. В правовом государстве все взаимоот-

ношения налогоплательщиков и государства могут регулироваться

только законами.

Правительство имеет право лишь предлагать какие-либо измене-

ния, но силу закона эти изменения могут принимать только после их

утверждения высшим законодательным органом. Принцип правовых

взаимоотношений предполагает также взаимную ответственность

сторон в сфере налогового права.

Нарушения принципа правового характера взаимоотношений нало-

гоплательщиков и государства выражаются в налоговом произволе вла-

стей и могут проявляться как на уровне актов центральных органов ис-

полнительной власти, так и на уровне правотворчества органов

местного самоуправления.

Принцип распределения тяжести налогового бремени не является

жестким при построении налоговой системы, но его несоблюдение или

частые грубые нарушения приводят к такому тяжелому последствию,

как массовое уклонение от уплаты налогов. Добиться равенства, спра-

Глава 1. Налоги в экономической системе общества 33

ведливости и научной обоснованности в распределении налогового

бремени не удавалось и не удается ни одному государству в мире. Ве-

роятно, никто и никогда не создаст налоговую систему, которая подхо-

дила бы для всех налогоплательщиков и всеми гражданами страны вос-

принималась как справедливая. Но законодатель любой страны должен

стремиться к тому, чтобы не допустить значительной неравномернос-

ти в распределении тяжести налогового бремени по разным категори-

ям налогоплательщиков, различающихся пб социальному составу, роду

занятий, месту жительства и т.д., а также не допустить разного уровня

налогообложения лиц с приблизительно равными доходами. Пропор

:

циональность изымаемых с помощью налогов доходов разных катего-

рий населения не должна быть обязательной целью законодателя, тем

не менее значительные диспропорции являются нежелательными.

Грубейшее нарушение принципа равномерности распределения тя-

жести налогового бремени—уклонение от уплаты налогЬв. Распрост-

ранение массовых уклонений от уплаты налогов свидетельствует об

отсутствии контроля государства за сферой налогообложения.

Принцип соразмерности взимаемых налогов с доходами налого-

плательщиков заключается не только в том, что после уплаты налога у

налогоплательщика должны оставаться средства, достаточные для нор-

мальной жизнедеятельности и расширения экономической деятельно-

сти,

но и в том, что в отдельные периоды, а именно в период внесения

налоговых платежей, последние не должны превышать уровня теку-

щих поступлений. В противном случае возникает возможность массо-

вых банкротств, обусловленных налоговым фактором.

Соблюдение принципа создания максимальных удобств для на-

логоплательщиков — важная задача государства, стремящегося к эко-

номическому росту. Удобства налогоплательщика — это не только

установление сроков внесения налоговых платежей, возможности по-

лучения отсрочек и рассрочек, но и понятность норм и правил налого-

вого законодательства. Доступность норм и правил налогового законо-

дательства для всех категорий налогоплательщиков является целью

законодателей во всех странах мира, однако ни в одной стране эту цель

нельзя считать достигнутой. Минимальными требованиями в этой об-

ласти можно считать следующие:

S каждый используемый термин должен иметь свое единственное

значение, установленное законом;

•S количество издаваемых законодательных актов не должно быть

чрезмерным;

34

Раздел I. Теория налогообложения

S законодательные акты и нормы, содержащиеся в них, не должны

противоречить друг другу;

•/ тексты законов должны быть понятны человеку со средним для

данной страны уровнем образования;

•S при изменении каких-либо норм в законодательных актах, опуб-

ликованных в предыдущие годы, должен публиковаться их новый изме-

ненный текст.

Один из важнейших принципов построения налоговых систем —

принцип равенства налогоплательщиков перед законом. Про этот прин-

цип можно сказать, что он неуклонно соблюдается в подавля-ющем

большинстве развитых стран и практически всегда нарушается в бед-

ных странах. Под равенством налогоплательщиков понимаются их об-

щие и равные права и ответственность в сфере налогообложения.

Ни для кого не должны предусматриваться такие права или ответствен-

ность, которые не могли бы быть распространены на других. Наруше-

ние принципа равенства налогоплательщика перед законом проявляет-

ся в налоговой дискриминации, которая может выражаться в

дискриминации по половому, расовому, национальному, сословному,

возрастному или иным признакам.

К наиболее грубым проявлениям налоговой дискриминации отно-

сятся индивидуальные налоговые льготы, т.е. какие-либо преимуще-

ства, предоставляемые не категории налогоплательщиков, а определен-

ному лицу или определенным лицам. Запреты на предоставление

индивидуальных льгот содержатся в законодательстве подавляющего

большинства стран.

Принцип сведения к минимуму издержек по сбору налогов и кон-

тролю за соблюдением налогового законодательства, иначе называе-

мый принципом рентабельности налоговых мероприятий, представ-

ляет собой вполне разумное выражение чаяний налогоплательщиков

о том, чтобы не все поступления по налогам использовались для сбо-

ра налогов. Подобная ситуация нередко возникала в истории в сфере

налогообложения отдельных видов недвижимого имущества, где рас-

ходы государства на разработку и заполнение документации, обмеры,

обсчеты, аэрофотосъемки, перерасчеты в сочетании с многочислен-

ными льготами для широкого круга категорий налогоплательщиков

приводили к тому, что сумма налоговых поступлений была меньше

осуществленных затрат. Традиционно высокими издержками отлича-

ется система налогообложения доходов физических лиц, особенно

в условиях относительно низкого уровня доходов среднего класса.

С большими издержками связаны, как правило, все вновь вводимые

Глава 1. Налоги в экономической системе общества 35

налоги, а также существенные изменения, требующие замены старых

форм отчетности.

Принцип нейтральности налогообложения в отношении форм и ме-

тодов экономической деятельности не противоречит регулирующей

функции налогов. Условия налогообложения влияют на принятие реше-

ний в экономике наряду с такими факторами, как стоимость сырья, из-

держки по оплате труда, уровень процентных ставок, темпы инфляции.

Оправданным является использование налогов для стимулирования

притока капитала в передовые отрасли промышленности, создания

благоприятных условий для национальных производителей товаров и

услуг, для сдерживания перенаселения столиц или сверхкрупных горо-

дов,

снижения потребления промышленными предприятиями энерге-

тических и природных ресурсов. Налоги могут быть эффективным

средством предотвращения переноса на территорию страны вредных

производств и притока низкокачественных товаров. При этом налоги

не должны влиять на формы предпринимательской деятельности и по-

ведение граждан в тех случаях, когда

в

таком влиянии нет смысла. При-

обретение оборудования, сырья, материалов, иностранной валюты,

привлечение кредитов, создание новых предприятий, подразделений,

филиалов, учреждение различного рода объединений, ассоциаций и

фондов предприятия должны осуществлять на основе целей и задач по-

вышения эффективности, а не в зависимости от условий налогообло-

жения, особенностей или специфических требований налогового зако-

нодательства.

Об отсутствии нейтральности налогообложения в отношении форм

экономической деятельности можно говорить в тех случаях, когда ус-

ловия налогообложения индивидуальных, семейных предприятий и ак-

ционерных обществ существенно различаются. Основное внимание

при создании предприятия должно уделяться распределению участия

в капитале, увязке взаимных обязательств, учету специфики отрасли и

условиям распределения дохода, а не расчетам того, сколько придет-

ся платить налогов при выборе того или иного варианта организаци-

онной формы предприятия.

Свидетельство грубого нарушения принципа нейтральности на-

логов в отношении форм и методов экономической деятельности —

быстрое распространение (часто в абсурдных количествах) банков,

бирж, страховых компаний, инновационных фирм, предприятий с вы-

сокой долей инвалидов и пенсионеров, «предприятий с иностранными

инвестициями», т.е. таких предприятий, для которых установлены от-

личные от общих условия налогообложения (способы определения на-

36 Раздел I. Теория налогообложения

лотовой базы, специфические льготы, особые порядки уплаты нало-

гов).

К основным последствиям нарушения принципа нейтральности на-

логообложения в отношении форм и методов экономической дея-

тельности относятся: искажение данных и материалов государствен-

ной статистики, большое число «бумажных предприятий», резкое

увеличение доли мнимых сделок. Получая незначительные суммы от

регистрации новых юридических лиц, государство теряет колоссаль-

ные налоговые поступления, а также возможности по эффективному

регулированию предпринимательской деятельности в стране.

К числу основных принципов построения цивилизованной нало-

говой системы можно отнести также принцип доступности и откры-

тости информации по налогообложению, а также информации о рас-

ходовании средств налогоплательщиков. Открытость и доступность

информации по всем вопросам налогообложения представляет самый

жесткий принцип, он должен выполняться неукоснительно. Суть его

заключается в том, что не должно существовать ни одного документа

по вопросам налогообложения, который был бы недоступен любому

налогоплательщику. Применение этого принципа на практике означает

обязанность налоговых органов предоставлять любую информацию по

вопросам регламентации налоговой сферы любому лицу, пожелавше-

му ее получить. Открытость и доступность информации может

ограничиваться лишь областью правил по контролю за взиманием на-

логов и отдельными данными о поступлениях по определенным кате-

гориям налогоплательщиков и по отдельным территориям и регионам.

Принцип соблюдения налоговой тайны является обязательным для

налоговых органов правового государства. В ряде стран действует ка-

тегорический запрет на разглашение и публикацию сведений не толь-

кб по отдельным налогоплательщикам, но и по ряду категорий налого-

плательщиков, если число плательщиков определенной категории

является ограниченным или каким-либо образом можно вычислить

экономические показатели одного из них.

О принципах налогообложения в Российской Федерации по НК РФ

см.

5.2.1.

ГЛАВА 2

ВИДЫ НАЛОГОВ И ИХ КЛАССИФИКАЦИИ

2.1.

Виды налогов

Для обозначения отдельных видов налогов и сборов в России ис-

пользуются различные термины: налог, сбор, пошлина, платеж, отчис-

ления, взнос и т.д. В действующем российском налоговом законода-

тельстве используемые в названиях платежей различные слова не несут

конкретной смысловой нагрузки. Законодательно устанавливается

разъяснение только двух понятий — «налог» и «сбор».

Всю совокупность платежей налогового характера можно подразде-

лить на группы (классифицировать) по определенным критериям и

признакам.

2.1.1.

Критерии, используемые для подразделения

налогов

Для выявления особенностей отдельных видов налогообложения

налоговедение использует следующие классификационные критерии и

признаки налоговых платежей:

а) по плательщикам;

б) по объектам обложения;

в) по компетенции властей в сфере установления и введения нало-

гов и сборов;

г) по адресности зачисления налоговых платежей;

д) по целевой направленности;

е) периодические и разовые налоги;

ж) регулярные и чрезвычайные налоги.

В зависимости от плательщиков все налоги можно подразделить

на три группы:

^ налоги, уплачиваемые физическими лицами;

38

Раздел I. Теория налогообложения

S налоги, уплачиваемые юридическими лицами;

S налоги, уплачиваемые физическими и юридическими лицами.

К налогам и сборам, уплачиваемым только физическими лицами,

относятся: налоги на доходы физических лиц; налоги на имущество

физических лиц; налоги на наследство и дарение; социальные налоги

(взносы), взимаемые непосредственно с доходов, полученных физи-

ческими лицами; а также отдельные виды сборов. В Российской Феде-

рации к таким налогам относятся: налог на доходы физических лиц;

налог с имущества, переходящего в порядке наследования и дарения;

налог на имущество физических лиц.

К налогам и сборам, уплачиваемым только юридическими лицами,

относятся: налоги на доход, прибыль и поступления от капитала юри-

дических лиц (обществ с ограниченной ответственностью); налоги на

имущество юридических лиц. В Российской Федерации к таким нало-

гам относятся: налог на прибыль организаций; налог на имущество

организаций.

Наиболее многочисленную группу составляют налоги и сборы, пла-

тельщиками которых могут одновременно выступать как физические,

так и юридические лица. В Российской Федерации к таким налогам и

сборам относятся: налог на добавленную стоимость; акцизы; единый

социальный налог; транспортный налог; таможенная пошлина; госу-

дарственная пошлина; единый налог на вмененный доход для отдель-

ных видов деятельности; земельный налог.

Важно отметить, что плательщиками ряда налогов, отнесенных к

третьей группе, являются не все физические лица, а только физические

лица, занимающиеся предпринимательской деятельностью без образо-

вания юридического лица. Последняя категория физических лиц может

(при определенных условиях) быть плательщиком акцизов, налога на

добавленную стоимость, единого налога на вмененный доход для от-

дельных видов деятельности.

В зависимости от объекта обложения налоги подразделяются на

следующие группы:

•S

налоги на доходы;

•/ налоги на имущество;

S налоги на реализацию товаров (работ, услуг);

S налоги на определенные виды расходов;

S налоги на совершение определенных операций;

S налоги и сборы за право осуществления определенных видов де-

ятельности.

Налоги на доходы подразделяются на налоги, взимаемые с совокуп-

ного дохода (общеподоходные), и налоги, взимаемые с отдельных видов

Глава 2. Виды налогов и их классификации

39

доходов. В Российской Федерации к налогам, взимаемым с совокупного

дохода плательщиков, относятся налог на доходы физических лиц и на-

лог на прибыль организаций. Однако в соответствующих актах законо-

дательства предусматриваются особые условия налогообложения таких

видов доходов, как проценты, дивиденды, доходы от продажи отдельных

видов имущества, выигрыши. Кроме того, устанавливаются особеннос-

ти налогообложения доходов физических лиц, не являющихся резиден-

тами РФ. В других странах такие виды доходов могут облагаться само-

стоятельными налогами. К налогам, взимаемым с отдельных видов

доходов, могут относиться: налоги на доходы от денежных капиталов,

налог на доходы игорного бизнеса, а также самостоятельные налоги на

доходы банков, страховщиков, бирж и т.д.

Налоги на имущество подразделяются на налоги, взимаемые с со-

вокупной стоимости имущества (общепоимущественные), и налоги,

взимаемые с отдельных видов имущества. К общепоимущественным

налогам относятся налоги, взимаемые с совокупной стоимости различ-

ных видов имущества. Пример налога, взимаемого с совокупной сто-

имости имущества, — налог на имущество организаций, взимаемый в

Российской Федерации. К налогам, взимаемым с отдельных видов иму-

щества, относятся: а) поземельные налоги; б) налоги, взимаемые со

строений; в) налоги с отдельных видов транспортных средств; г) нало-

ги (сборы) с владельцев животных. В Российской Федерации к налогам

с отдельных видов имущества относятся налог на строения, помеще-

ния и сооружения, земельный налог и транспортный налог.

От налогов на имущество следует отличать налоги, которыми об-

лагается переход права собственности на имущество. Группу налогов

на переход права собственности составляют налоги на наследство и

налоги на дарение. Налоги на наследство в свою очередь подразделя-

ются на налоги, взимаемые с совокупной стоимости наследства, и на-

логи, взимаемые со стоимости доли имущества, переходящего к от-

дельному наследнику. В Российской Федерации используется

налогообложение доли имущества, переходящего к отдельному наслед-

нику. Кроме того, к налогам на переход права собственности следует

относить также налоги (пошлины, сборы), взимаемые при регистрации

нотариальными и государственными органами соответствующих сде-

лок с имуществом (наследств и дарений).

В группу налогов на реализацию товаров (работ, услуг) включают-

ся те налоги, объектами обложения по которым выступают обороты по

реализации товаров (работ, услуг). В эту группу включаются налог на

добавленную стоимость, налог с оборота, акцизы и налог с продаж.