Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

600

Раздел III. Федеральные налоги и сборы

теля, а также на расходы по обязательному страхованию грузов, исчис-

ленные в соответствии с законодательством РФ. В целях гл. 26 НК РФ

к расходам по доставке (перевозке) добытого полезного ископаемого

до получателя, в частности, относятся расходы по доставке (транспор-

тировке) магистральными трубопроводами, железнодорожным, вод-

ным и другим транспортом, расходы на слив, налив, погрузку, разгрузку

и перегрузку, на оплату услуг портов и транспортно-экспедиционных

услуг.

Оценка производится отдельно по каждому виду добытого полезно-

го ископаемого исходя из цен реализации соответствующего добытого

полезного ископаемого.

Стоимость добытого полезного ископаемого определяется как

произведение количества добытого полезного ископаемого и стоимо-

сти единицы добытого полезного ископаемого.

Стоимость единицы добытого полезного ископаемого рассчиты-

вается как отношение выручки от реализации добытого полезного ископа-

емого к количеству реализованного добытого полезного ископа-емого.

В случае отсутствия государственных субвенций к ценам реализа-

ции добываемых полезных ископаемых налогоплательщик применяет

способ оценки исходя из сложившихся у налогоплательщика за

соответствующий налоговый период

цен

реализации добытого полез-

ного ископаемого. При этом оценка стоимости единицы добытого по-

лезного ископаемого производится исходя из выручки от реализации

добытых полезных ископаемых, определяемой на основании цен реа-

лизации с учетом положений ст. 40 НК РФ, без НДС (при реализации

на территории РФ и в государства — участники СНГ) и акциза, умень-

шенных на сумму расходов налогоплательщика по доставке в зависи-

мости от условий поставки.

В случае, если выручка от реализации добытого полезного ископа-

емого получена в иностранной валюте, то она пересчитывается в валю-

ту РФ по курсу, установленному ЦБ РФ на дату реализации добытого

полезного ископаемого, определяемую в зависимости от выбранного

налогоплательщиком метода признания доходов — метода начисления

или кассового метода.

В целях гл. 26 НК РФ в сумму расходов по доставке включаются

расходы на оплату таможенных пошлин и сборов при внешнеторговых

сделках, расходы по доставке (перевозке) добытого полезного ископа-

емого от склада готовой продукции (узла учета, входа в магистральный

трубопровод, пункта отгрузки потребителю или на переработку, грани-

цы раздела сетей с получателем и тому подобных условий) до получа-

Глава 19. Другие федеральные налоги и сборы 601

теля, а также на расходы по обязательному страхованию грузов, исчис-

ленные в соответствии с законодательством РФ. В целях гл. 26 НК РФ

к расходам по доставке (перевозке) добытого полезного ископаемого

до получателя, в частности, относятся расходы по доставке (транспор-

тировке) магистральными трубопроводами, железнодорожным, вод-

ным и другим транспортом, расходы на слив, налив, погрузку, разгрузку

и перегрузку, на оплату услуг портов и транспортно-экспедиционных

услуг.

Оценка производится отдельно по каждому виду добытого полезно-

го ископаемого исходя из цен реализации соответствующего добытого

полезного ископаемого.

Стоимость добытого полезного ископаемого определяется как

произведение количества добытого полезного ископаемого и стоимо-

сти единицы добытого полезного ископаемого.

Стоимость единицы добытого полезного ископаемого рассчитыва-

ется как отношение выручки

от

реализации добытого полезного ископа-

емого к количеству реализованного добытого полезного ископаемого.

В случае отсутствия у налогоплательщика реализации добытого по-

лезного ископаемого налогоплательщик применяет способ оценки ис-

ходя из расчетной стоимости добытых полезных ископаемых.

При этом расчетная стоимость добытого полезного ископаемого

определяется налогоплательщиком самостоятельно на основании дан-

ных налогового учета. В этом случае налогоплательщик применяет тот

порядок признания доходов и расходов, который он применяет для оп-

ределения налоговой базы по налогу на прибыль организаций.

При определении расчетной стоимости добытого полезного ископа-

емого учитываются следующие виды расходов, произведенных нало-

гоплательщиком в налоговом периоде:

1) материальные расходы (см. 14.3.2), за исключением материаль-

ных расходов, понесенных в процессе хранения, транспортировки,

упаковки и иной подготовки (включая предпродажную подготовку),

при реализации добытых полезных ископаемых (включая материаль-

ные расходы, а также за исключением расходов, осуществленных нало-

гоплательщиком при производстве и реализации иных видов продук-

ции, товаров (работ, услуг));

2) расходы на оплату труда (см. 14.3.2), за исключением расходов на

оплату труда работников, не занятых при добыче полезных ископаемых;

3) суммы начисленной амортизации (см. 14.4), за исключением

сумм начисленной амортизации по амортизируемому имуществу, не

связанному с добычей полезных ископаемых;

602

Раздел III. Федеральные налоги и сборы

4) расходы на ремонт основных средств, за исключением расходов

на ремонт основных средств, не связанных с добычей полезных иско-

паемых;

5) расходы на освоение природных ресурсов;

6) расходы на ликвидацию основных средств и расходы, связанные

с консервацией и расконсервацией производственных мощностей и

объектов, за исключением расходов, не связанных с добычей полезных

ископаемых;

7) прочие расходы, за исключением не связанных с добычей полез-

ных ископаемых.

При определении расчетной стоимости добытого полезного ис-

копаемого не учитываются расходы на формирование резервов по

сомнительным долгам, расходы на формирование резервов по га-

рантийному ремонту и гарантийному обслуживанию, расходы, не

учитываемые в целях налогообложения по налогу на прибыль орга-

низаций (см. 14.3.5).

Оценка стоимости добытых драгоценных металлов, извлечен-

ных из коренных (рудных), россыпных и техногенных месторожде-

ний, производится исходя из сложившихся у налогоплательщика в

соответствующем налоговом периоде (а при их отсутствии — в бли-

жайшем из предыдущих налоговых периодов) цен реализации хи-

мически чистого металла без учета НДС, уменьшенных на расходы

налогоплательщика по его аффинажу и доставке (перевозке) до полу-

чателя. При этом стоимость единицы указанного добытого полезного

ископаемого определяется как произведение доли (в натуральных из-

мерителях) содержания химически чистого металла в единице добы-

того полезного ископаемого и стоимости единицы химически чисто-

го металла.

Оценка стоимости добытых драгоценных камней производится

исходя из их первичной оценки, проводимой в соответствии с законо-

дательством РФ о драгоценных металлах и драгоценных камнях. Оцен-

ка стоимости добытых уникальных драгоценных камней и уникальных

самородков драгоценных металлов, не подлежащих переработке, про-

изводится исходя из цен их реализации без учета налога на добавлен-

ную стоимость, уменьшенных на суммы расходов налогоплательщика

по их доставке (перевозке) до получателя.

19.3.3.

Налоговый период. Налоговые ставки

Налоговым периодом по налогу на добычу полезных ископаемых

признается календарный месяц.

Глава 19. Другие федеральные налоги и сборы 603

Налогообложение производится по налоговой ставке 0% (0 руб. в

случае, если в отношении добытого полезного ископаемого налоговая

база определяется как количество добытых полезных ископаемых в на-

туральном выражении) при добыче:

1) полезных ископаемых в части нормативных потерь полезных ис-

копаемых. В целях гл. 26 НК РФ нормативными потерями полезных

ископаемых признаются фактические потери полезных ископаемых

при добыче, технологически связанные с принятой схемой и техноло-

гией разработки месторождения, в пределах нормативов потерь, уста-

новленных в порядке, утвержденном постановлением Правительства

РФ от 29 декабря 2001 г. № 921;

2) попутный газ;

3) подземных вод, содержащих полезные ископаемые (промышлен-

ных вод), извлечение которых связано с разработкой других видов по-

лезных ископаемых, и извлекаемых при разработке месторождений

полезных ископаемых, а также при строительстве и эксплуатации под-

земных сооружений;

4) полезных ископаемых при разработке некондиционных (остаточ-

ных запасов пониженного качества) или ранее списанных запасов

полезных ископаемых (за исключением случаев ухудшения качества

запасов полезных ископаемых в результате выборочной отработки ме-

сторождения). Отнесение запасов полезных ископаемых к некондици-

онным запасам осуществляется в порядке, утвержденном постановле-

нием Правительства РФ от 26 декабря 2001 г. № 899;

5) полезных ископаемых, остающихся во вскрышных, вмещающих

(разубоживающих) породах, в отвалах или в отходах перерабатыва-

ющих производств в связи с отсутствием в РФ промышленной техноло-

гии их извлечения, а также добываемых из вскрышных и вмещающих

(разубоживающих) пород, отходов горнодобывающего и связанных с

ним перерабатывающих производств (в том числе в результате пере-

работки нефтешламов) в пределах нормативов содержания полез-

ных ископаемых в указанных породах и отходах, утверждаемых в

порядке, определенном Правительством РФ в постановлении от 26 де-

кабря 2001 г. № 899;

6) минеральных вод, используемых налогоплательщиком исключи-

тельно в лечебных и курортных целях без их непосредственной реализа-

ции (в том числе после обработки, подготовки, переработки, розлива в

тару);

7) подземных вод, используемых налогоплательщиком исключи-

тельно в сельскохозяйственных целях, включая орошение земель сель-

604 Раздел III. Федеральные налоги и сборы

скохозяйственного назначения, водоснабжение животноводческих

ферм, животноводческих комплексов, птицефабрик, садоводческих,

огороднических и животноводческих объединений граждан.

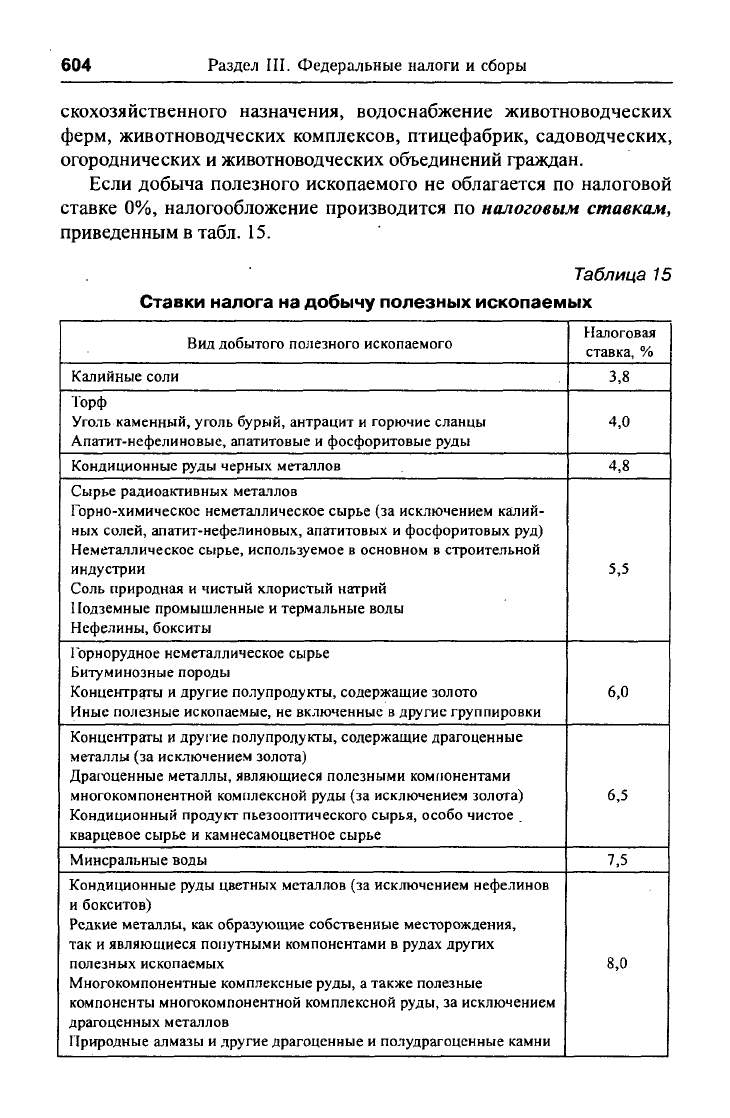

Если добыча полезного ископаемого не облагается по налоговой

ставке 0%, налогообложение производится по налоговым ставкам,

приведенным в табл. 15.

Таблица 15

Ставки налога на добычу полезных ископаемых

Вид добытого полезного ископаемого

Калийные соли

Торф

Уголь каменный, уголь бурый, антрацит и горючие сланцы

Апатит-нефелиновые, апатитовые и фосфоритовые руды

Кондиционные руды черных .металлов

Сырье радиоактивных металлов

Горно-химическое неметаллическое сырье (за исключением калий-

ных солей, апатит-нефелиновых, апатитовых и фосфоритовых руд)

Неметаллическое сырье, используемое в основном в строительной

индустрии

Соль природная и чистый хлористый натрий

Подземные промышленные и термальные воды

Нефелины, бокситы

Горнорудное неметаллическое сырье

Битуминозные породы

Концентраты и другие полупродукты, содержащие золото

Иные полезные ископаемые, не включенные в другие группировки

Концентраты и другие полупродукты, содержащие драгоценные

металлы (за исключением золота)

Драгоценные металлы, являющиеся полезными компонентами

многокомпонентной комплексной руды (за исключением золота)

Кондиционный продукт пьезооптического сырья, особо чистое .

кварцевое сырье и камнесамоцветное сырье

Минеральные воды

Кондиционные руды цветных металлов (за исключением нефелинов

и бокситов)

Редкие металлы, как образующие собственные месторождения,

так и являющиеся попутными компонентами в рудах других

полезных ископаемых

Многокомпонентные комплексные руды, а также полезные

компоненты многокомпонентной комплексной руды, за исключением

драгоценных металлов

Природные алмазы и другие драгоценные и полудрагоценные камни

Налоговая

ставка, %

3,8

4,0

4,8

5,5

6,0

6,5

7,5

8,0

Глава 19. Другие федеральные налоги и сборы 605

Если добыча полезного ископаемого не облагается по налоговой

ставке 0%, то налогообложение производится по налоговым ставкам:

S 16,5% — при добыче углеводородного сырья;

•S 17,5% — при добыче газового конденсата из всех видов место-

рождений углеводородного сырья;

S 135 руб. — за 1000 куб. м газа при добыче газа горючего природ-

ного из всех видов месторождений углеводородного сырья.

Налогоплательщики, осуществившие за счет собственных средств

поиск и разведку разрабатываемых ими месторождений полезных ис-

копаемых или полностью возместившие все расходы государства на

поиск и разведку соответствующего количества запасов этих полезных

ископаемых и освобожденные по состоянию на

1

июля 2001 г. в соот-

ветствии с федеральными законами от отчислений на воспроизводство

минерально-сырьевой базы при разработке этих месторождений, упла-

чивают налог в отношении полезных ископаемых, добытых на соответ-

ствующем лицензионном участке, с коэффициентом 0,7.

19.3.4. Порядок исчисления и уплаты налога.

Авансовые платежи по налогу. Налоговая декларация

Сумма налога по добытым полезным ископаемым исчисляется как

соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по попутному газу и газу горючему природному из

всех видов месторождений углеводородного сырья исчисляется как

произведение соответствующей налоговой ставки и величины налого-

вой базы.

Сумма налога исчисляется по итогам каждого налогового периода

по каждому добытому полезному ископаемому. Налог подлежит упла-

те по месту нахождения каждого участка недр, предоставленного нало-

гоплательщику в пользование в соответствии с законодательством РФ.

При этом сумма налога, подлежащая уплате, рассчитывается исходя

из доли полезного ископаемого, добытого на каждом участке недр, в

общем количестве добытого полезного ископаемого соответствующе-

го вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за

пределами территории РФ, подлежит уплате по месту нахождения орга-

низации или месту жительства индивидуального предпринимателя.

Сумма налога, подлежащая уплате по итогу налогового периода,

уплачивается не позднее 25-го числа месяца, следующего за истекшим

налоговым периодом.

606 Раздел III. Федеральные налоги и сборы

Обязанность представления налоговой декларации у налогопла-

тельщиков возникает начиная с того налогового периода, в котором на-

чата фактическая добыча полезных ископаемых.

Налоговая декларация представляется налогоплательщиком в нало-

говые органы по месту нахождения (месту жительства) налогоплатель-

щика

не позднее

последнего дня месяца, следующего за истекшим на-

логовым периодом.

19.4. Сборы за пользование объектами животного мира

и объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и объектами вод-

ных

биологических ресурсов введены Федеральным законом от

11

нояб-

ря

2003

г.

№ 148-ФЗ

«О

внесении изменений

в

часть вторую Налогового

кодекса Российской Федерации и некоторые другие законодательные

акты Российской Федерации». Сборы взимаются с

1

января 2004 г. на

основании

гл.

25.1

части второй НК

РФ.

Плательщиками

сбора

за пользование объектами животного

мира, за исключением объектов животного мира, относящихся

к

объек-

там водных биологических

ресурсов,

признаются организации и физи-

ческие лица, в том числе индивидуальные предприниматели, получаю-

щие в установленном порядке лицензию (разрешение) на пользование

объектами животного мира на территории РФ.

Плательщиками

сбора

за

пользование объектами водных

биоло-

гических

ресурсов

признаются организации и физические лица, в том

числе индивидуальные предприниматели, получающие в установлен-

ном порядке лицензию (разрешение) на пользование объектами вод-

ных биологических ресурсов во внутренних водах,

в

территориальном

море, на континентальном шельфе РФ и в исключительной экономи-

ческой зоне

РФ,

а

также

в Азовском, Каспийском, Баренцевом морях и

в районе архипелага Шпицберген.

Объектами обложения

признаются:

S

объекты животного мира в

соответствии

с

установленным

в НК РФ

перечнем, изъятие которых из среды их обитания осуществляется на

основании лицензии (разрешения) на пользование объектами животно-

го мира, выдаваемой в соответствии с законодательством РФ;

S объекты водных биологических ресурсов в соответствии с уста-

новленным в НК РФ перечнем, изъятие которых из среды их обитания

осуществляется на основании лицензии (разрешения) на пользование

объектами водных биологических ресурсов, выдаваемой в соответ-

ствии с законодательством РФ.

Глава 19. Другие федеральные налоги и сборы 607

В целях

гл.

25.1 НК РФ не признаются объектами обложения объекты

животного мира и объекты водных биологических ресурсов, пользование

которыми осуществляется для удовлетворения личных нужд представите-

лями коренных малочисленных народов Севера, Сибири и Дальнего Вос-

тока РФ (по перечню, утверждаемому Правительством РФ) и лицами, не

относящимися к коренным малочисленным народам, но постоянно про-

живающими в местах их традиционного проживания и традиционной хо-

зяйственной деятельности, для которых охота и рыболовство являются

основой существования. Такое право распространяется только на количе-

ство (объем) объектов животного мира и объектов водных биологических

ресурсов, добываемых для удовлетворения личных нужд, в местах тради-

ционного проживания и традиционной хозяйственной деятельности

данной категории плательщиков. Лимиты использования объектов живот-

ного мира и лимиты и квоты на вылов (добычу) объектов водных биоло-

гических ресурсов для удовлетворения личных нужд устанавливаются

органами исполнительной власти субъектов РФ по согласованию с упол-

номоченными федеральными органами исполнительной власти.

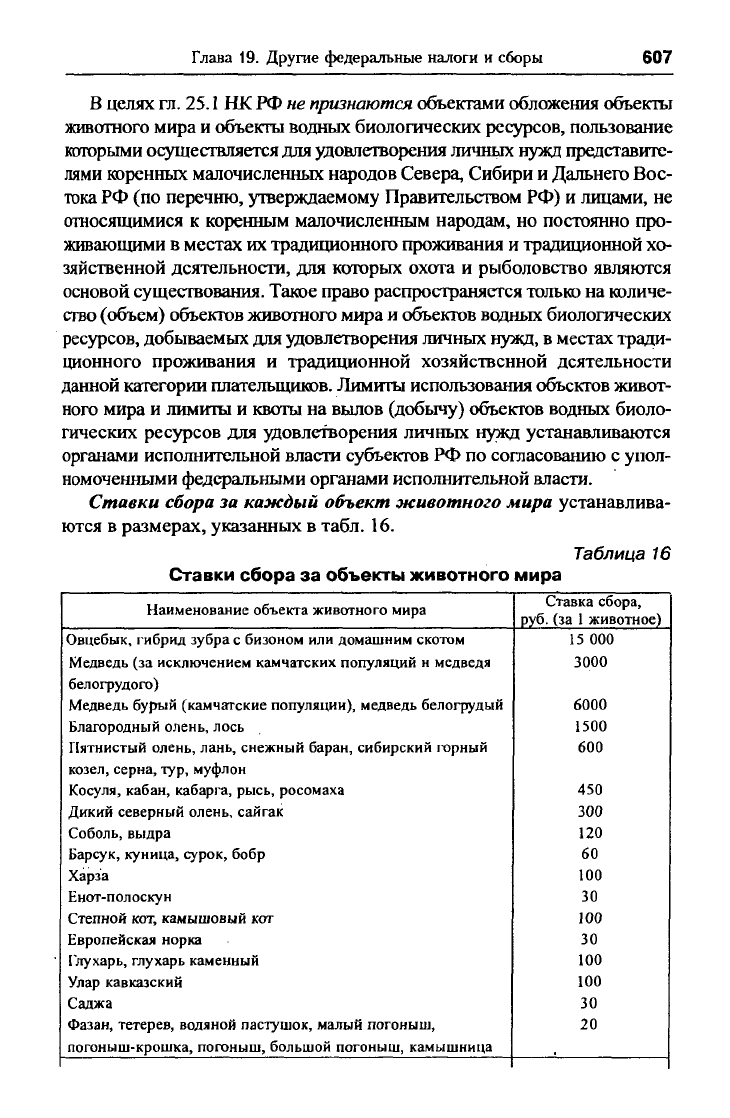

Ставки сбора за каждый объект животного мира устанавлива-

ются в размерах, указанных в табл. 16.

Таблица

16

Ставки сбора за объекты животного мира

Наименование объекта животного мира

Овцебык, гибрид зубра с бизоном или домашним скотом

Медведь (за исключением камчатских популяций и медведя

белогрудого)

Медведь бурый (камчатские популяции), медведь белогрудый

Благородный олень, лось

Пятнистый олень, лань, снежный баран, сибирский горный

козел, серна, тур, муфлон

Косуля, кабан, кабарга, рысь, росомаха

Дикий северный олень, сайгак

Соболь, выдра

Барсук, куница, сурок, бобр

Харза

Енот-полоскун

Степной кот, камышовый кот

Европейская норка

Глухарь, глухарь каменный

Улар кавказский

Саджа

Фазан, тетерев, водяной пастушок, малый погоныш,

погоныш-крошка, погоныш, большой погоныш, камышница

Ставка сбора,

руб.

(за

1

животное)

15 000

3000

6000

1500

600

450

300

120

60

100

30

100

30

100

100

30

20

608

Раздел Ш. Федеральные налоги и сборы

При изъятии молодняка (в возрасте до одного года) диких копыт-

ных животных ставки сбора за пользование объектами животного мира

определяются в размере 50% установленных ставок.

Ставки сбора за каждый объект животного мира устанавливаются в

размере 0руб. в случаях, если пользование такими объектами живот-

ного мира осуществляется в целях:

S охраны здоровья населения, устранения угрозы для жизни чело-

века, предохранения от заболеваний сельскохозяйственных и домаш-

них животных, регулирования видового состава объектов животного

мира, предотвращения нанесения ущерба экономике, животному миру

и среде его обитания, а также в целях воспроизводства объектов живот-

ного мира, осуществляемого в соответствии с разрешением уполномо-

ченного органа исполнительной власти;

S изучения запасов и промышленной экспертизы, а также в науч-

ных целях в соответствии с законодательством РФ.

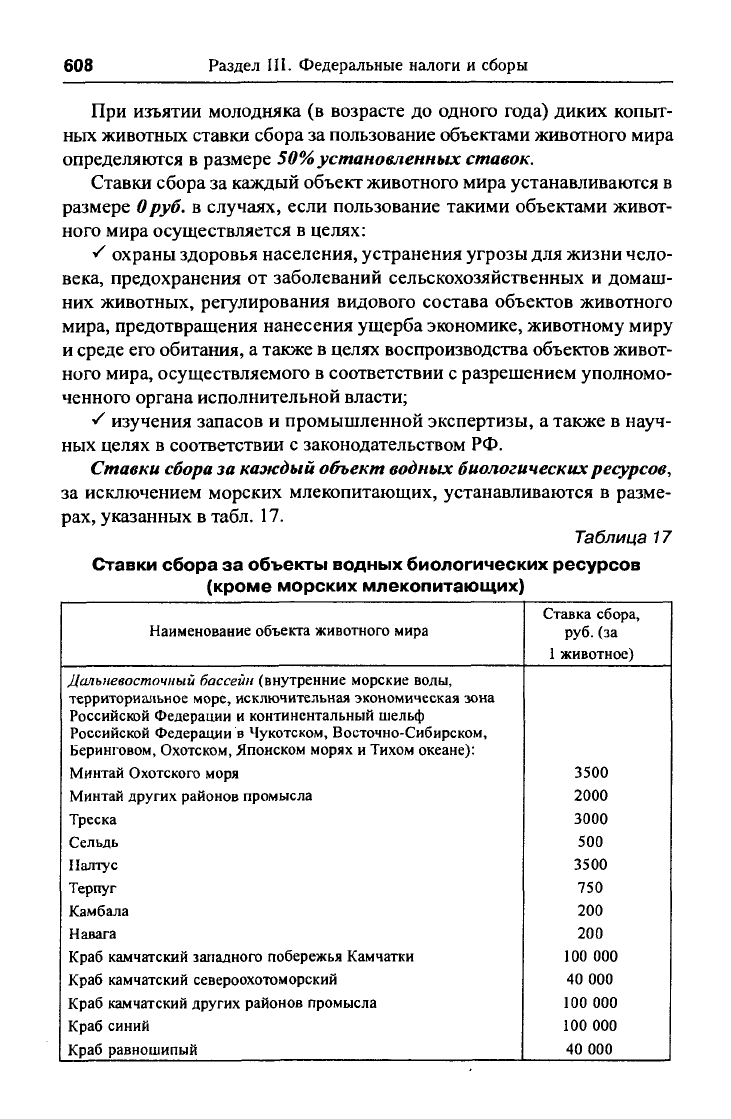

Ставки сбора за каждый объект водных биологических ресурсов,

за исключением морских млекопитающих, устанавливаются в разме-

рах, указанных в табл. 17.

Таблица 17

Ставки сбора за объекты водных биологических ресурсов

(кроме морских млекопитающих

Наименование объекта животного мира

Дальневосточный бассейн (внутренние морские воды,

территориальное море, исключительная экономическая зона

Российской Федерации и континентальный шельф

Российской Федерации в Чукотском, Восточно-Сибирском,

Беринговом, Охотском, Японском морях и Тихом океане):

Минтай Охотского моря

Минтай других районов промысла

Треска

Сельдь

Палтус

Терпуг

Камбала

Навага

Краб камчатский западного побережья Камчатки

Краб камчатский североохотоморский

Краб камчатский других районов промысла

Краб синий

Краб равношипый

Ставка сбора,

руб.

(за

1 животное)

3500

2000

3000

500

3500

750

200

200

100 000

40 000

100 000

100 000

40 000

Глава 19. Другие федеральные налоги и сборы

609

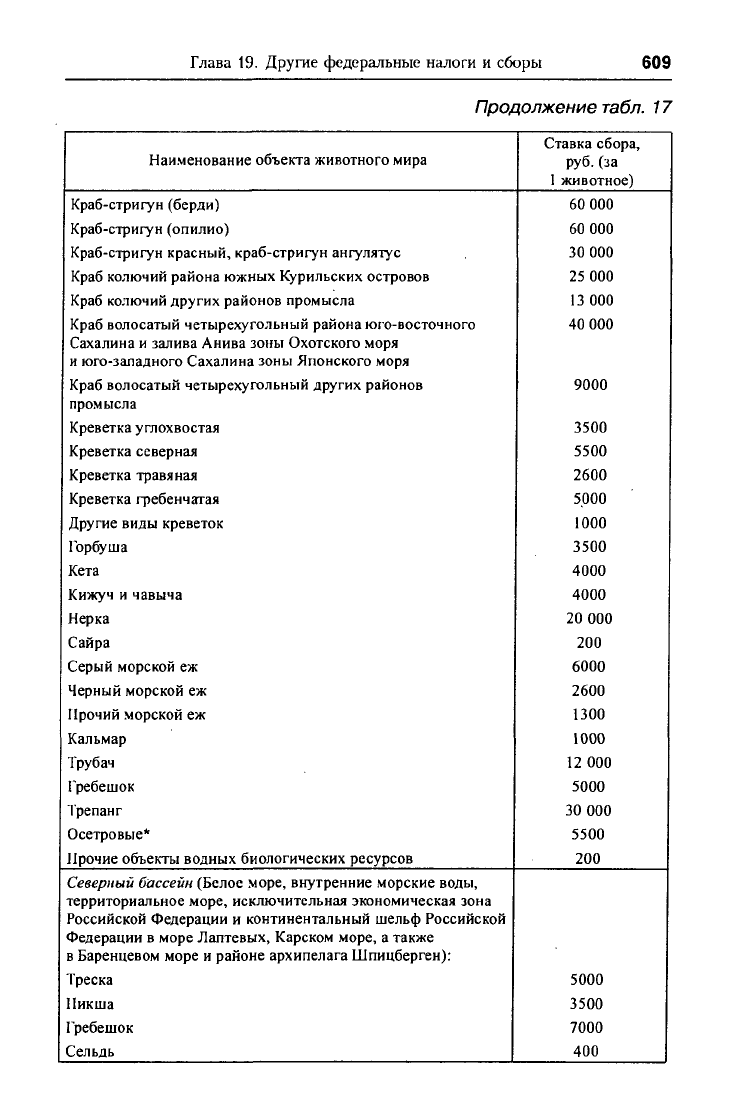

Продолжение

табл.

17

Наименование объекта животного мира

Краб-стригун (берди)

Краб-стригун (опилио)

Краб-стригун красный, краб-стригун ангулятус

Краб колючий района южных Курильских островов

Краб колючий других районов промысла

Краб волосатый четырехугольный района юго-восточного

Сахалина и залива Анива зоны Охотского моря

и юго-западного Сахалина зоны Японского моря

Краб волосатый четырехугольный других районов

промысла

Креветка углохвостая

Креветка северная

Креветка травяная

Креветка гребенчатая

Другие виды креветок

Горбуша

Кета

Кижуч и чавыча

Нерка

Сайра

Серый морской еж

Черный морской еж

Прочий морской еж

Кальмар

Трубач

Гребешок

Трепанг

Осетровые*

Прочие объекты водных биологических ресурсов

Северный бассейн (Белое море, внутренние морские воды,

территориальное море, исключительная экономическая зона

Российской Федерации и континентальный шельф Российской

Федерации в море Лаптевых, Карском море, а также

в Баренцевом море и районе архипелага Шпицберген):

Треска

Пикша

Гребешок

Сельдь

Ставка сбора,

руб.

(за

I животное)

60 000

60 000

30 000

25 000

13 000

40 000

9000

3500

5500

2600

5.000

1000

3500

4000

4000

20 000

200

6000

2600

1300

1000

12 000

5000

30 000

5500

200

5000

3500

7000

400

J