Поздняков В.Я. Прудников В.М. (ред.) Экономика предприятия (фирмы). Практикум

Подождите немного. Документ загружается.

111

и заказы. К ним относятся: материалы, топливо, энергия на техно-

логические нужды, зарплата основных рабочих и др. Косвенные —

это затраты, связанные с управлением работой цеха или предпри-

ятия в целом, поэтому они не могут быть прямо отнесены на себе-

стоимость отдельных изделий и распределяются между изделиями

косвенным образом по какомулибо условному признаку. К ним

относятся: расходы по содержанию и эксплуатации оборудования,

цеховые, общепроизводственные, общехозяйственные расходы.

По приз нак у о тнош ения к п р оиз водс твен ному п ро-

цессу затраты подразделяются на основные и накладные. Основные

затраты — расходы, непосредственно связанные с самим процес-

сом изготовления продукции, выполнением работ и оказанием

услуг на сторону и для внутризаводских нужд. К ним относятся:

материалы, топливо, энергия, зарплата и др. Накладные затра-

ты — это расходы предприятия, связанные с организацией, управ-

лением производством, а также все общехозяйственные и непро-

изводственные (коммерческие) расходы и потери.

По степени зависимости от роста объемов производ -

ст ва затраты подразделяются на пропорциональные (условно-

переменные) и непропорциональные (условно-постоянные).

К пропорциональным относятся затраты, находящиеся в прямой за-

висимости от объема производства. К ним могут быть отнесены

затраты на сырье и основные материалы, основная зарплата и др.

К непропорциональным (постоянным) относятся затраты, абсолют-

ная величина которых при изменении объема производства не из-

меняется или изменяется незначительно (расходы на отопление и

освещение помещений, заработная плата цехового и администра-

тивно-управленческого персонала, амортизационные отчисления

и др.).

В з а ви си м ос ти от с те пе н и о бо б ще ни я (легализации)

затраты подразделяются на простые (элементарные) и комплекс-

ные (сложные). Простые затраты (статьи калькуляции) состоят из

одного экономического элемента (сырье, заработная плата, отчис-

ление на социальное страхование и т.д.). Комплексные статьи (рас-

ходы по содержанию и эксплуатации оборудования, цеховые рас-

ходы, общепроизводственные расходы и т.д.) состоят из несколь-

ких экономически разнородных, но имеющих одинаковое

производственное назначение элементов.

В зависим ости от времени во з никнов е ния и о тнесе-

ния на себестоимость затраты подразделяются на расходы теку-

щего периода и будущих периодов.

112

Под расходами текущего периода понимаются расходы, связан-

ные с производством и реализацией продукции данного периода.

К расходам будущих периодов относятся такие, которые хотя и воз-

никают в данном периоде, но подлежат отнесению на себестои-

мость отдельных видов продукции в течение установленного срока.

Это расходы на освоение новых видов продукции, производимые

за счет себестоимости, пусковые расходы и т.д.

В зависимости от вида продукции, ее сложности, типа и харак-

тера организации производства на промышленных предприятиях

применяются следующие основные методы учета и калькулирова-

ния фактической себестоимости продукции: нормативный, попе-

редельный, позаказный, подетальный.

Себестоимость продукции является составной частью цены то-

вара, причем, как правило, большей ее частью, поэтому снижение

себестоимости служит основой для снижения цен на товары по

мере накопления нужного количества этих товаров.

Снижение себестоимости продукции увеличивает прибыль

предприятия, а значит, и те фонды, которые образуются за счет

прибыли и используются для улучшения условий труда, выплаты

премий и т.д.

Экономическая оценка снижения себестоимости производится

на основании расчета следующих показателей:

1) смета затрат на производство (по экономическим элементам

затрат);

2) себестоимость всей товарной продукции (по статьям каль-

куляции);

3) себестоимость единицы важнейших изделий по статьям

калькуляции;

4) затраты на 1 руб. товарной продукции (ТП):

З

= С

п

/ ТП,

где

З — затраты на 1 руб. ТП; С

п

— полная себестоимость ТП,

руб.; ТП — товарная продукция в действующих ценах, руб.

Чем ниже этот показатель, тем ниже себестоимость, больше

прибыли от реализации ТП, выше рентабельность;

5) снижение затрат на 1 руб. ТП:

C

З З

З

с

о п

о

=

−

×100,

11

где С

с

— результат снижения затрат на 1 руб. ТП; З

о

— затраты на

1 руб. ТП отчетного периода; З

п

— затраты на 1 руб. планово-

го периода.

Снижение себестоимости по факторам может определяться ин-

дексным методом.

Снижение себестоимости (DИ

м

) в зависимости от изменения

расхода материалов и изменения цен на них определяется по фор-

муле

DИ = (1 - И

м

× И

ц

) × Д

м

,

где

И

м

и И

ц

— индексы материалов и цен соответственно; Д

м

—

доля затрат на материалы в структуре себестоимости, %.

Для расчета снижения себестоимости продукции за счет роста

производительности труда и роста объема производства пользуют-

ся следующими формулами:

∆ = −

×

∆ = −

×

И

И

И

Д

И

И

И

Д

тп

з.пл

тп

з.пл

з.пл

пр

оп

пр

1

1

,

,

где DИ

пт

— снижение себестоимости продукции за счет роста про-

изводительности труда; DИ

оп

— снижение себестоимости про-

дукции за счет роста объема производства; И

з.пл

— индекс

изменения заработной платы; И

пт

— индекс изменения про-

изводительности труда; И

пр

— индекс изменения постоянных

расходов; И

оп

— индекс изменения объема производства;

Д

з.пл

— доля заработной платы в структуре себестоимости про-

дукции, %; Д

пр

— доля постоянных расходов в структуре себе-

стоимости, %.

В целом изменение себестоимости за счет всех факторов (DИ )

определяется так:

DИ = DИ

м

+ DИ

пт

+ DИ

з.пл

+ DИ

i

,

где

DИ

i

— прочие факторы.

Доходы организации признаются тогда, когда в учетной поли-

тике предприятия отражена, как минимум, информация:

а) о порядке признания выручки организации;

11

б) о способе определения готовности работ, услуг, продукции,

выручка от выполнения, оказания, продажи которых признается

по мере готовности.

В отчете о прибылях и убытках организации за отчетный пери-

од отражаются с подразделением на выручку операционные и вне-

реализационные доходы, а в случае возникновения — чрезвычай-

ные доходы. Содержание статей дохода (поступлений) и структура

их идентичны расходным статьям.

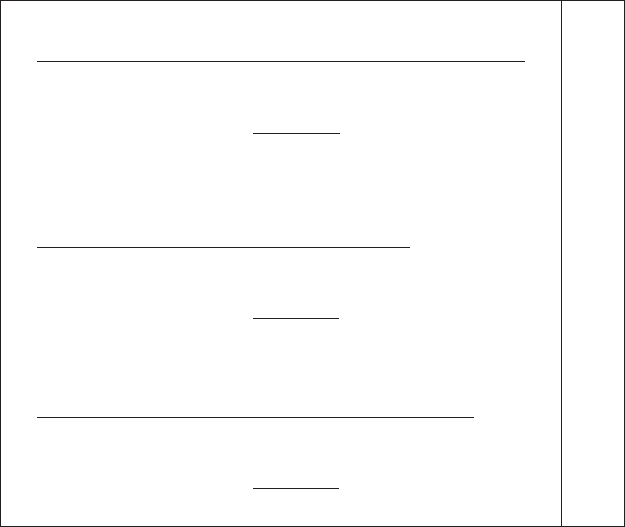

Определение финансовых результатов можно отразить в виде

последовательной блоксхемы расчета порога рентабельности, за-

паса финансовой прочности и силы воздействия производствен-

ного левериджа (рычага) (рис. 6.1).

Выручка от реализации = Себестоимость + Прибыль =

= Удельные переменные затраты × Количество +

+ Валовые постоянные затраты + Прибыль =

= Цена за единицу × Количество

1.

Выручка от реализации –

Переменные издержки =

= Валовая маржа (величина покрытия)

А

–

Б

2. Коэффициент валовой маржи =

=

Валовая маржа

= Б/А

Выручка от прибыли

В

3. Постоянные издержки Г

4. Порог рентабельности

(критический объем выручки) =

=

Сумма постоянных затрат

= Г/В

Коэффициент валовой маржи

Д

5. Критический (безубыточный) объем производства =

=

Сумма постоянных затрат

Цена за единицу –Переменные затраты на единицу

Е

6. Запас финансовой прочности:

6.1. В рублях:

Выручка от реализации — Порог рентабельности =

= А – Д

Ж

115

6.2. В % к выручке от реализации:

Порог

рентабельности в рублях × 100%

= Д/А

ВР

З

6.3. По ценам:

Цена реализации — Критическая цена реализации

× 100%

Цена реализации

И

7. Критическая цена реализации =

= Удельные постоянные + Удельные переменные

К

8. Прибыль =

8.1. Валовая маржа — Постоянные затраты = Б – Г

Л

8.2. Запас финансовой прочности

× Коэффициент

валовой маржи = Ж × В

М

9. Плановый объем продаж для заданной суммы

прибыли =

=

Постоянные затраты + Прибыль

=

Цена за единицу – Переменные затраты на единицу

=

Г + Заданная прибыль

Цена за единицу — Переменные затраты на единицу

Н

10. Расчет объема продаж, дающего одинаковую прибыль по раз

-

личным вариантам производства (технологии, цены, струк-

туры затрат и пр.) = [Постоянные затраты (вар. 1) – По-

стоянные затраты (вар. 2)]/[(Цена за единицу (вар. 1) –

– Переменные затраты на единицу (вар. 1)) – (Цена за

единицу (вар. 2) — Переменные затраты на единицу

(вар. 2))]

О

11. Сила воздействия операционного рычага =

=

Валовая маржа

= Б/Л или М

Прибыль

(показывает, во сколько раз изменится прибыль при изменении

выручки от реализации)

П

12. Расчет доли бесполезных постоянных затрат:

Постоянные затраты × К использования производственной мощ-

ности = Г × (1 – К

п.м

)

Р

13. Выручка от реализации, обеспечивающая постоянный резуль-

тат при изменении одного из элементов рентабельности:

11

13.1.

=

Валовая маржа первоначальная

=

Коэффициент валовой маржи новый × Цена новая

=

Б

о

В

1

×Ц

1

С

13.2.

=

Валовая маржа первоначальная

=

Коэффициент основной маржи × Цена

=

Б

1

В

0

×Ц

Т

13.3.

=

Валовая маржа новая

=

Коэффициент основной маржи новый × Цена

=

Б

о

В

1

×Ц

Х

Рис. 6.1

Операционный анализ, или модель «затраты — объем — при-

быль», является основным из самых простых и эффективных ме-

тодов принятия оперативных и стратегических решений по управ-

лению затратами на предприятии.

Важнейшими элементами операционного анализа являются

порог рентабельности, запас финансовой прочности, операцион-

ный рычаг.

Порог рентабельности, или точка безубыточности, — это поло-

жение самоокупаемости фирмы, т.е. когда выручка равна затратам.

Основная цель предприятия — быть выше этого порога. Запас фи-

нансовой прочности — это разность между фактическим объемом

производства и точкой безубыточности, характеризующая стабиль-

ность положения производства. Операционный рычаг показывает

взаимосвязь изменения прибыли от изменения выручки на 1%.

Валовая маржа — это та часть выручки от реализации, которая

остается на покрытие постоянных затрат и образование прибыли.

Коэффициент валовой маржи показывает, сколько рублей мар-

11

жинальной прибыли получает предприятие с каждого рубля вы-

ручки.

Примеры решения задач

Задача.1. Промышленное предприятие приобрело и перера-

ботало в товарную продукцию сырья на сумму 24 млрд руб. с уче-

том НДС за отчетный период. При этом на закупку сырья исполь-

зованы товарный кредит поставщиков в размере 4 млрд руб. сроком

на 2 месяца под 15% годовых и банковский кредит на сумму 5 млрд

руб. сроком на 1,5 месяца под 13% годовых. За квартал реализова-

но возвратных отходов на 600 млн руб. с учетом НДС.

Определите нормативные материальные затраты предприятия

за квартал.

Справочно: учетная ставка ЦБ РФ 10% годовых, коэффициент

для отнесения процентов по кредиту на себестоимость 1,1; НДС —

18 %.

Решение

1. Сумма по процентам за товарный кредит поставщиков, отно-

симая на себестоимость:

(4 × 10 × 1,1 × 2) / (100 × 12) = 73,33 млн руб.

2. Сумма по процентам по банковскому кредиту, относимая на

себестоимость:

(5 × 13 × 1,5) / (100 × 12) = 8,125 млн руб.

3. Приобретено и использовано сырья без учета НДС за квартал

на сумму

24 – 24 × 15,25 / 100 = 20,34 млрд руб.

4. Реализовано возвратных отходов без учета НДС:

600 – 600 × 15,25 / 100 = 508,5 млн руб.

5. Материальные затраты предприятия за квартал по норме:

73,33 + 8,125 + 20 340 – 508,5 = 19 912,96 млн руб =

= 19,91 млрд руб.

Задача.2.

В швейном цехе работает 25 швейных машин. Мощ-

ность каждой 3,2 кВт. Коэффициент использования мощности у

15 швейных машин 0,92, у 10 — 0,87. Цена 1 кВт•ч электроэнер-

11

гии — 5 руб. Простои оборудования в ремонте – 7%. Швейные

машины работают в две смены по 7,2 ч. Годовой фонд времени

работы оборудования – 250 дней.

Определите сумму годовых затрат производства по статье «элек-

троэнергия на технологические цели».

Решение

1. Суммарная мощность всех машин:

(15 × 0,92 + 10 × 0,87) × 3,2 = 72 кВт.

2. Стоимость электроэнергии без простоев:

72 кВт × 5 руб./ кВт = 360 руб.

3. Доля простоев составит 7%:

360 руб. – 100%

X руб. – 7%

X = 25,2 руб.

Стоимость электроэнергии с учетом простоев:

360 – 25,2 = 334,8 руб.

4. Сумма годовых затрат на электроэнергию составит:

334,8 × 7,2 × 2 × 250 = 1 205 280 руб.

Задача..

Составьте калькуляцию изделия (подкладка под

звездочку кормораздачи) для межцехового хозрасчета, если: отчис-

ления на заработную плату на изделие по нарядам составляют

1620 руб.; за выслугу лет — 21%; отчисления на социальное страхо-

вание — 31,6%; уральский коэффициент — 15%. Накладные рас-

ходы 90%. Рентабельность изделия 20%. Цена металла (листовая

сталь) — 2380 руб. за 1 кг, вес изделия — 0,54 кг.

Справочно: единый социальный налог (ЕСН) – 26% от фонда

оплаты труда (ФОТ); страхование от несчастных случаев на про-

изводстве 0,3% от ФОТ.

Решение

Калькуляция изделия:

а) затраты на материалы:

0,54 кг × 2380 руб./кг = 1285,2 руб.;

б) затраты на зарплату = 1620

руб.;

11

отчисления за выслугу лет:

1620 руб. × 21% = 340,2 руб.;

районный коэффициент:

(1620 + 340,2) × 15% = 294,03 руб.;

ЕСН и страхование от несчастных случаев на производстве:

(1620 + 340,2 + 294,03) × (26% + 0,3%) = 592,86 руб.;

Итого: 1620 + 340,2 + 294,03 + 592,86 = 2 847,09 руб.;

в) накладные расходы:

(1285,2 + 2847,09) × 90% = 3719,06 руб.;

г) полная себестоимость изделия:

1285,2 + 2847,09 + 3719,06 = 7 851,35 руб.;

д) оптовая цена изделия без косвенных налогов:

7 851,35 / (1 – 20 / 100) = 9 814,19 руб.

Задача..

Предприятие решает вопрос, производить ли самим

на имеющемся оборудовании 250 тыс. шт. комплектующих деталей

или покупать их на стороне по 3,7 тыс. руб. за штуку. Если будет

решено изготавливать детали самостоятельно, то себестоимость

производства составит 5 тыс. руб. за штуку. Далее приведена каль-

куляция изделия, тыс. руб.:

1. Прямые затраты на материалы на весь объем

производства деталей 400 000

2. Прямые затраты на зарплату 200 000

3. Переменные накладные расходы 150 000

4. Постоянные расходы 500 000

5. Итого производственная себестоимость 1 250 000

6. Производственная себестоимость единицы изделия 5

Приобретая детали на стороне, предприятие сможет избежать

переменных издержек в сумме 750 000 тыс. руб. и снизить посто-

янные расходы на 100 000 тыс. руб.

Определите наиболее выгодный для предприятия вариант ре-

шения:

а) изготавливать деталь самостоятельно (вариант А);

120

б) приобретать деталь на стороне и не использовать собствен-

ное высвободившееся оборудование (вариант Б);

в) приобретать деталь на стороне и использовать собственное

высвободившееся оборудование для производства других изделий,

могущих принести прибыль в сумме 180 000 тыс. руб. (вари-

ант В).

Решение

1. Себестоимость приобретения деталей на стороне (вари-

ант Б) в расчете на одну деталь:

С

ед

= (3,7 × 250 000 + 500 000 — 100 000)/250 000 = 5,3 тыс. руб.

Это на 0,3 тыс. руб. дороже собственного изготовления. Покуп-

ка 250 тыс. деталей обошлась бы на 75 млн руб. дороже их произ-

водства.

2. Если учесть возможность получения дополнительной при

-

были (вариант В), то себестоимость 1 детали (обращая упущенную

выгоду в экономию) может составить:

С

ед

= (1 325 000 — 180 000)/250 000 = 4,58 тыс. руб.

Это меньше, чем по вариантам А и Б. Следовательно, в общем

случае самым выгодным будет вариант В. Принимая окончательное

решение, необходимо учесть и неколичественные факторы:

возможность контроля качества при собственном изготовле-

нии;

степень гарантированности своевременной поставки деталей;

возможность приобретения материалов и т.д.

Задача.5.

Используя данные табл. 6.1, определите процент

снижения себестоимости и полученную экономию в результате

повышения производительности труда, средней заработной платы,

прироста объема производства при условии, что величина посто-

янных расходов остается неизменной.

Решение

И

И

И

Д

с/с.пт

з.пл

пт

з.пл

= −

× = −

× =

= −

1 1

1 03

1 055

23

1 0

,

,

( ,997 23 0 03 23 0 69) , , %× = × =

снизится себестоимость за счет повышения производительно-

сти труда.

•

•

•

•