Пупко Г.М. Судебно-бухгалтерская экспертиза: Курс лекций

Подождите немного. Документ загружается.

Пупко Г.М.

СУДЕБНО БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА

Курс лекций

Минск 2008

ТЕМА1 «Сущность и задачи судебно-бухгалтерской экспертизе»

Вопрос 1: Сущность судебно-бухгалтерской экспертизы (СБЭ)

СБЭ может быть рассмотрена как смежная отрасль экономической и

юридической науки. Она тесно связана с теорией бухгалтерского учета,

бухгалтерским учетам , анализом хозяйственной деятельности. В процессе

деятельности экспертов и учреждения СБЭ накапливается опыт,

вырабатывается методы исследования, обобщение которых обогащает

методику производства СБЭ.

Исследуя состояние бухгалтерского учета эксперт-бухгалтер

устанавливает точность либо отклонение от общих требований и

нормативных актов ведения на конкретном предприятии, определяет наличие

или отсутствие, недостачи или излишки ТМЦ и денежных средств и решает

другие вопросы.

Эксперты-бухгалтеры проводят СБЭ по постановлению следователя

либо по определению суда. Постановление СБЭ направляется в

соответствующие учреждения судебной экспертизы, руководитель которого

непосредственно назначает экспертов-бухгалтеров.

Следователь или суд интересуются, кто будет проводить экспертизу,

чтобы удостовериться в том, что:

- данное лицо является соответствующим специалистом бухгалтерского

учета в той области экономике, к которой относятся операции, подлежащие

исследованию;

- отсутствуют препятствия к тому, чтобы данное лицо выступило в качестве

эксперта по данному делу.

В законодательстве РБ нет специальной нормы о том, чтобы в качестве

эксперта-бухгалтера выступало лишь лицо, состоящее в штате или учете

учреждения судебной экспертизы.

Вопрос 2: Задачи СБЭ

1. проверка и установление факта и размера недостач или излишков

ТМЦ, денежных средств, времени и места их возникновения;

2. проверка обоснованности списания сырья, материалов, готовой

продукции, товаров;

3. определение случаев нарушения финансовой дисциплины;

4. определение наличия и размера приписок к отчетам о выполнении

планов;

5. определения соответствия совершенных операций нормам

законодательства;

6. определение отрицательных экономических последствий совершенных

злоупотреблений и их объемов;

7. проверка и определение размера материального ущерба. Причиненного

должностными лицами в результате нарушений и злоупотреблений;

8. определение правильности или ошибочности методики учета

применяемой организацией;

9. выявление нарушений правил учета и отчетности;

10.установление правильности методики проведения документальной

ревизии;

11.установление условий, способствующих злоупотреблениям;

12.установление действительного состояния расчетов между

организациями при рассмотрении судом гражданского спора;

13.разработка предложений, направленных на борьбу с

злоупотреблениями;

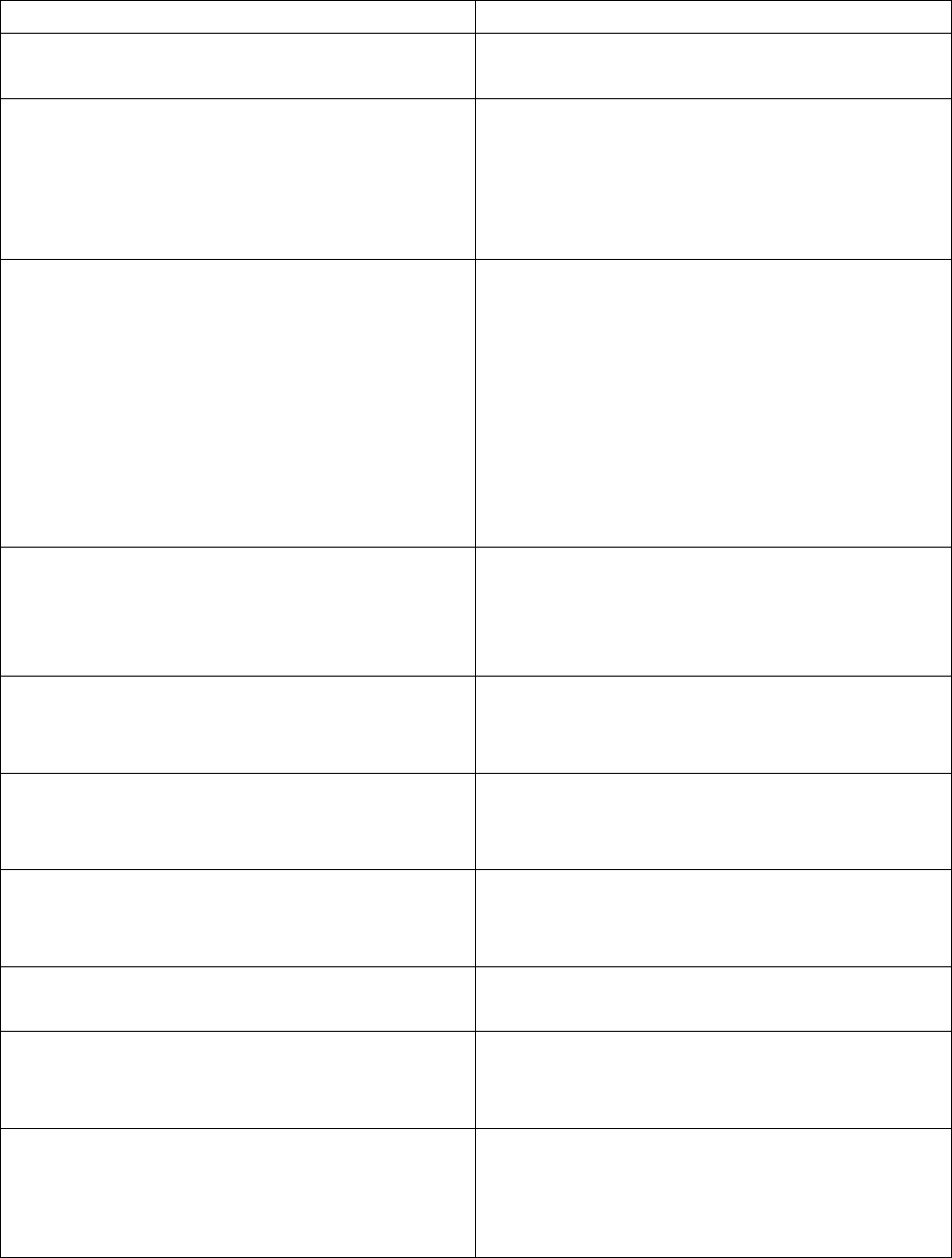

Вопрос 3: Различия между СБЭ и документальной ревизией

СБЭ Документальная ревизия

1. предусмотрена процессуальным

кодексом

1. процессуальным кодексом не

предусмотрена

2. заключение эксперта-бухгалтера

является доказательством в суде

2. акт документальной ревизии

рассматривается как источник

информации о результатах проверки

отдельных операций или предприятия

в целом

3. эксперт-бухгалтер на

предварительном следствии и в суде

выполняет обязанности как

специалист, дает свое заключение,

допрашивается как специалист,

может задавать обвиняемым и

свидетелям, ему может быть дан

отвод

3. ревизор на предварительном

следствии и в суде как свидетель

допрашивается, обязан сообщить

известное по делу и не подлежит

отводу

4. эксперт-бухгалтер заменим, он

остается в зале заседания и может

быть удален тогда, когда суд сочтет

это необходимым

4. ревизор как свидетель не заменим,

он присутствует в зале заседания до

допроса его в качестве свидетеля

5. план работы ограничивается

вопросами, составленными

следователям или судом

5. план составляется ревизором с

учетом структуры ревизуемой

организации

6. эксперт-бухгалтер исследует

только те документы, которые

предъявлены следователем или судом

6. ревизор самостоятельно определяет

количество и последовательность

исследования документов

7. эксперт-бухгалтер не имеет право

изымать документу, собирать новые

7. ревизор имеет право изымать

документы и приобщать их к акту

документальной ревизии

8. цель назначения СБЭ – получение

следователем доказательство по делу

8. цель ревизии – контроль за работой

организации

9. эксперт не имеет право

опечатывать документы, склады,

магазины и др. хранилища

9. ревизор имеет право опечатывать

склады, магазины и др.

10. заключение эксперта-бухгалтера

подписывается им единолично

10. акт документальной ревизии

подписывается ревизором,

руководителем и главным

бухгалтером

11. назначается постановлением

следователя или определением суда

11. назначается приказом или

распоряжениям руководителя

организации или ведомства

12. проводится без участия

общественности

12. может быть и должна

использоваться помощь

ответственности

Вопрос 4: Руководство СБЭ

Руководство СБЭ в РБ осуществляет Бюро государственной

бухгалтерской экспертизы, которое действует в соответствии с положением

Совмина.

СБЭ осуществляют эксперты-бухгалтеры, состоящие в штате или на

учете в Бюро ГБЭ или в его филиалах.

На Бюро ГБЭ возлагается задача проведения бухгалтерской экспертизы

по уголовным и гражданским делам.

Бюро и его филиалы выполняют следующие функции:

1. проводят бухгалтерскую экспертизу по постановления следователя

или определения суда;

2. обобщает работу бухгалтерской экспертизы, совершенствует формы и

методы экспертных исследований и внедряет в практику новую

методику производства экспертиз;

3. лицензирует результаты бухгалтерских экспертиз;

4. разрабатывает по результатом бухгалтерской экспертизы предложения

по сохранности государственной и частной собственности,

устранению недостатков в учете и ведомственной контроле;

5. осуществляет работу по повышению квалификации экспертов-

бухгалтеров;

6. оказывает помощь судебно-следственным органам в проведении

учебно-методических занятий по вопросам назначения и проведения

бухгалтерских экспертиз;

7. проводит в установленном порядке конференций, совещаний,

семинаров.

Эксперт-бухгалтер может приступить к проведению экспертизы только

при наличии задания, выданного Бюро или филиалом по установленной

форме.

Для производства экспертизы эксперт-бухгалтер получает от органа,

назначившего экспертизу необходимые документы.

Тема2 «Предмет и метод СБЭ»

Вопрос 1: Предмет и объекты СБЭ

Целевая направленность СБЭ состоит в содействии осуществления

правосудия по уголовным и гражданским делам, пресечению и искоренению

преступлений и других нарушений в сфере экономики, определению

мероприятий, предупреждающих хозяйственные правонарушения в

дальнейшем.

СБЭ назначается постановлением следователя, определением суда по

уголовным делам о хищении денежных средств, ТМЦ, о должностных и

хозяйственных преступлениях, по имущественным спорам.

Заключение эксперта-бухгалтера по результатам исследования

предоставляемых ему данных бух учета и иных материалов дела

используются следственными органами и судом в совокупности с другими

доказательствами для принятия правильных решений.

К предмету СБЭ относятся явления, характеризующиеся

совокупностью признаков:

Связь с хозяйственной деятельностью;

Отражение в бух учете;

Пределы определены вопросами, поставленными следователем;

Заключение по ним дается специалистом в области бух учета.

Деятельность эксперта-бухгалтера регламентируется уголовно-

процессуальным и гражданско-процессуальным законодательством.

Работа эксперта-бухгалтера состоит из 2 частей:

Исследование документов и других материалов дела;

Составление заключения, которое содержит факты, являющиеся

доказательством по делу.

Таким образом, предмет СБЭ – отраженные в документах и учет хоз.

операций, которые стали объектом расследования и относительно которых

эксперт-бухгалтер дает заключение по вопросам, поставленным на его

рассмотрение следователем или судом.

Все объекты СБЭ можно поделить на 2 группы:

Документы бух учета;

Иные материалы уголовного и гражданского дела.

Документы, признанные следователем как доказательства, и

требующие специальных выводов, передаются эксперт-бухгалтер, который

исследует только те документы, которые признаны следователем

письменными или вещественными доказательствами по делу.

Документ, предъявляемый следователем эксперт-бухгалтер должен

быть проверен, т.е. установлена доброкачественность или

недоброкачественность.

Эксперт-бухгалтер не имеет право самостоятельно производить

изъятие документов и собирать какие-либо доказательства по делу. Он лишь

исследует предъявленные следователем ему документы.

Во вторую группу входят:

Акты документов ревизий;

Справки;

Выписки;

Уведомления;

Протоколы следственных и судебных действий;

Заключения экспертов других специальностей.

Вопрос 2: Метод и методики СЭБ

Метод СЭБ – совокупность приемов, применяемых эксперт-бухгалтер

при исследовании им документов, записей в учетных регистрах и других

материалов дела. Эти приемы делят на 2 раздела, объединяющих прием

общих и частных методик производства СБЭ.

Приемы общей методики применяются экспертом-бухгалтером при

исследовании материалов различных дел, независимо от характера

исследуемого преступления, отрасли экономики и специфики того

предприятия, в котором совершено преступление (например, при выявлении

хищения денежных средств).

Эксперт-бухгалтер в процессе экспертизы наряду с общими приемами

исследования применяет частные приемы в зависимости от особенностей

преступлений, места их совершения, документирования и учета операций,

применяемых в данной организации (например, хищения в предприятиях

АПК, общепита).

Совокупность частных приемов, применяемых экспертом-бухгалтером

при исследовании материалов конкретных уголовных дел составляет

содержание частных методик в СБЭ. К ним относят:

Контрольное сличение;

Встречная проверка;

Восстановление количественно- суммового учета;

Проверка документов и записей по форме;

Арифметическая проверка;

Нормативная проверка;

Проверка восстановления утраченных или уничтоженных

документов.

Вопрос 3: Информационное обеспечение СБЭ

Эксперт-бухгалтер вправе использовать любые материалы дела,

относящиеся к предмету экспертизы, содержащие фактические данные,

необходимые ему для дачи заключения.

Документы б/у эксперт-бухгалтер исследует по форме и существу.

Формы бух. Документов строго определены нормативными актами по б/у.

Иные материалы дела эксперт-бухгалтер использует в работе. Они

учитываются им при анализе и оценке операций б/у, используются при

формулировании ответов на поставленные вопросы. Однако, исследования

этих материалов ограничено пределами специальных познаний эксперта-

бухгалтера и предметом экспертизы. Эксперт учитывает их, когда они

приняты следователем или судом как доказательство.

Информационное обеспечение СБЭ существенно влияет на качество и

срок ее проведения. Объем материалов, предъявленных следователем (судом)

эксперту-бухгалтеру могут быть примерно следующими:

- акт документальной ревизии;

- первичные документы;

- регистры аналитического и синтетического учета;

- бух. отчетность с приложениями;

- оперативно-технические документы;

- аналитические таблицы;

- протоколы изъятия документов и постановления о приобщения к делу;

- протоколы обысков, выемок и других актов по уголовному делу;

- протоколы допросов обвиняемых и свидетелей;

- протоколы осмотра тех документов, которые признаны следователем

доказательствами по делу, но по тем или иным обстоятельствам к делу не

приобщены;

- заключения специалистов в других областях знаний по операциям

исследуемого уголовного дела;

- документы и объяснения обвиняемого в ходе проведения экспертного

исследования;

- расчеты недостач и др.

Вопрос 4: Обязанности и права эксперта-бухгалтера

УПК предусматривает обязанности эксперта-бухгалтера:

1. явиться по вызову лица, производящего дознания, и дать объективное

заключение на основе своих специальных познаний в области б/у по

поставленным перед ним вопросам или представить сообщение о

невозможности дать заключение в случае, если:

- поставленные на его разрешение вопросы выходят за пределы его

специальных познаний;

- материалы недостаточны для дачи заключения.

2. если эксперт-бухгалтер состоит в штате или на учете в учреждении

судебной экспертизы, он должен производить экспертизу только после

того, как получит специальное задание от руководителя этого

учреждения;

3. эксперт-бухгалтер заявить самоотвод или ему может быть заявлен

отвод в случаях:

- если он учувствовал в данном деле в ином качестве;

- если он находится в служебном или иной зависимости от обвиняемого,

потерпевшего, гражданского истца или ответчика;

-если он ранее производил ревизию на данном предприятии;

- если обнаружится его некомпетентность.

Права эксперта-бухгалтера:

1. знакомиться с материалами дела экспертизы;

2. заявлять ходатайство о предоставлении ему дополнительных

материалов, необходимых для дачи заключения;

3. с разрешения следователя (суда) присутствовать при производстве

допросов и при других следственных и судебных действиях,

относящихся к предмету экспертизы;