Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово - кредитних установах

Подождите немного. Документ загружается.

10

Будь-яка інформація, зокрема й економічна, потребує матеріалізованого

подання, тобто вона має бути якось і на чомусь зафіксована. Матеріальною

основою для запису ЕКІ здебільшого є папір. Проте це можуть бути й інші

матеріальні чи технічні засоби.

Розрізняють первинне і вторинне подання інформації. Записування даних,

які вже пройшли первинну реєстрацію, є

їх вторинним поданням.

Обчислювальна техніка також потребує певного подання інформації, а

отже, кількох етапів роботи з даними: підготовки їх для вводу в ЕОМ, самого

вводу, фіксування та зберігання в ЕОМ, виводу результатів обробки.

Досі найпоширенішою є реєстрація ЕКІ на паперовій основі у формі

документа (паперовий документ). Особливу роль відіграють первинні

документи

, в яких виконується первинна реєстрація (фіксація) інформації.

Складання первинних документів — робота вельми відповідальна й

трудомістка, оскільки спочатку потрібно «спіймати» й сприйняти інформацію, а

потім уже зафіксувати її в документі на носіях.

Документ, зокрема й первинний, виконує дві функції: носія інформації та

юридичного акта правильності, обґрунтованості законності виконаних дій і

операцій (

фінансових, виробничих і т. ін.).

Зауважимо, що первинними документами можуть бути які завгодно носії

інформації, причому трудомісткість їх заповнення і відповідальність за

виконання відповідних дій мало залежить від форми носія. І сьогодні

працівники, які заповнюють первинні документи, відповідають за їх правильне

заповнення й оформлення.

Носіями інформації є технічні засоби — ТЗ, такі

як ЕОМ і спеціалізовані

ТЗ відображення інформації. Особливо велике значення мають дисплейні

засоби, роль яких дедалі зростає з використанням персональних комп 'Іоіперів

— ПК — і діалогового режиму обробки. Якщо у великих ЕОМ на дисплеях, як

правило, відображався результат обробки або режим роботи ЕОМ, то на

дисплеях ПК може відображатись повний технологічний

процес розв'язування

задачі, починаючи із вводу первинних даних і закінчуючи видачею проміжних і

результуючих даних.

Нині з'являються численні нові види носіїв і, відповідно, нові способи

подання інформації. Так, у банківській справі застосовуються магнітні картки

та смарт-картки. Інформація, записана на таких картках, якщо вони

використовуються як електронні гаманці,

має вартість у буквальному розуміні

слова.

1.3. КЛАСИФІКАЦІЯ ТА КОДУВАННЯ ЕКОНОМІЧНОЇ ІНФОРМАЦІЇ

1.3.1. Поняття та основні системи класифікації

Для того щоб забезпечити організацію та формалізоване подання ЕКІ, її

пошук і обробку, а також для скорочення обсягів оброблюваних даних потрібні

їх попередня класифікація і кодування.

Класифікація — це поділ множини об'єктів

на підмножини за їх схожістю

11

або згідно з певними методами. Сукупність методів і правил класифікації та її

результат становлять систему класифікації.

Об'єкт класифікації— це елемент класифікаційної множини, що має ті

чи інші властивості, так звані ознаки класифікації. за якими класифікуються

об'єкти.

До основних систем класифікації ЕКІ належать ієрархічна, фасетна і

змішана.

Ієрархічна система

класифікації — ІСК — це система, в якій поділ

множини об'єктів на підмножини виконується послідовно згідно із заданими

ознаками. Тобто первинна множина об'єктів спочатку поділяється на

підмножини, утворені за однією ознакою, котра може набувати різних значень.

Далі кожна здобута підмножина поділяється на групи за значеннями наступної

ознаки. Ці групи, у

свою чергу, поділяються на підгрупи за наступними

ознаками і т. д. Отже, між виділеними групами об'єктів встановлюється певна

ієрархія. При цьому кожна підмножина (і об'єкт) належить лише одній вищій

множині.

ІСК характеризується глибиною, тобто кількістю ступенів поділу

первинної множини, або, що те саме, кількістю заданих ознак класифікації. ІСК

притаманні

простота, наочність, логічність побудови, добра пристосованість до

ручної обробки. Проте така система не позбавлена й недоліків. Насамперед це

жорсткість структури (через фіксованість ознак і порядку їх розміщення),

складність включення нових ознак, необхідність великого резерву місткості.

Фасетна класифікація полягає в паралельному поділі множини об'єктів на

незалежні підмножини — класифікаційні угруповання. Послідовність

створення класифікаційних угруповань задається фасетною формулою Ф = (фі,

ф2, ..., фп). Об'єкти добирають у підмножини згідно з наявністю ознак, заданих

фасетною формулою. Тому одні й ті самі об'єкти можуть входити до різних

підмножин Хі. Наприклад:

XI =(Ф1,Ф2, ...,Фг); Х2 = (Ф1,...,Фг-1);

Хп = (Ф1,Ф2).

Переваги фасетної системи класифікації полягають

у гнучкості її

структури, можливості включення нових фасет і виключення старих. До

недоліків такої системи можна віднести нетрадицій-ність і складність її

використання в разі ручної обробки даних і недостатньо повне використання

місткості через те, що багато можливих комбінацій фасет не мають

практичного застосування.

Змішана система класифікації передбачає використання обох згаданих

щойно систем.

Зауважимо, що в ієрархічній системі класифікації на будь-якому рівні

підмножини елементів не повинні перетинатися, а сума елементів усіх множин

кожного рівня має дорівнювати кількості елементів первинної (початкової)

множини. Для фасетної класифікації це не є обов'язковим, а отже, сума

елементів підмножин може бути більшою за кількість елементів

початкової

множини. Для фасетної системи обов'язковою є неповторюваність ознак.

Вибраний метод класифікації має задовольняти такі вимоги: бути достатньо

містким і повним; характеризуватися достатньою та економічно обґрунтованою

12

глибиною (кількість ознак має бути виправданою); гнучкістю та надмірністю

(можливість подальшого розширення номенклатури); забезпечувати розв'язання

всіх комплексів задач; характеризуватися лаконічністю, чіткістю та ясністю

класифікаційних ознак.

1.3.2. Кодування економічної інформації. Основні методи кодування

У процесі кодування об'єктам класифікації та їх групам присвоюють

цифрові, буквені або цифрово-буквені позначення —

так звані коди. Отже, код

—• це знак або сукупність знаків, застосовуваних для позначення об'єктів

класифікації та їх класифікаційних угруповань. Сукупність методів і правил

кодування класифікаційних угруповань і об'єктів класифікації даної множини

становить систему кодування.

Кожний код характеризується алфавітом, основою і структурою. Алфавіт

коду — це сукупність знаків використовуівних для

його створення. Основа

коду — це число знаків у цьому алфавіті.

Структура коду визначає його склад і послідовність розміщення знаків у

ньому.

Алфавіт і основа коду, якщо задано структуру, визначають місткість

коду, тобто кількість об'єктів, які можуть бути закодовані цим кодом без

порушення його структури.

Існують чотири системи кодування економічної інформації

.

1. Порядкова, або реєстраційна, система утворення коду з чисел

натурального ряду. Алфавіт цього коду становлять числа 0,1,...,9; основа коду а

дорівнює 10. Місткість коду Е, коли задано його довжину /, можна визначити за

формулою

Е = а**1.

2. Серійпо-порядкова система утворення коду з чисел натурального

ряду та закріплення серій (діапазонів) кодів за об'єктами

з однаковими

ознаками.

3. Послідовний метод побудови коду з використанням кодів послідовно

розміщених класифікаційних угруповань, здобутих у результаті застосування

ієрархічної системи класифікації.

4. Паралельний метод утворення коду з кодів незалежних угруповань,

здобутих у разі застосування фасетної класифікації.

Кодування широко застосовується під час автоматизованої обробки

інформації у фінансово-кредитних установах. При цьому кодуються

не лише

об'єкти, а й самі процеси та операції обробки, технології, моделі тощо.

У разі внутрішньомашинної обробки маніпулюють, як правило, кодами, і

лише тоді, коли дані видаються користувачеві, інформація подається в

розшифрованому вигляді. Завдяки такому підходу вдається істотно зменшити

обсяги даних, а отже, і час їх обробки.

Поряд із

кодуванням ЕКІ застосовують і шифрування даних

(інформації"), але не з метою спростити їх обробку (шифрування як

технологічна операція під час обробки даних в цілому ускладнює процес

13

обробки і збільшує загальні витрати часу за рахунок операцій шифрування і

розшифрування даних), а для того, аби приховати зміст інформації.

Коли йдеться про автоматизовану обробку інформації, коди мають

забезпечувати:

* розв'язування всіх задач за мінімальної довжини коду;

* єдність кодів для всіх задач, усіх комплексів, підсистем і рівнів

управління;

* інформаційні

зв'язки для взаємозв'язаних систем;

• можливість автоматичного контролю його правильності.

1.3.3. Розробка кодів, методи контролю їх правильності

У процесі проектування й створення АІС розробляється спеціальний

документ «Опис системи класифікації та кодування», який містить усі

відомості про об'єкти, що класифікуються і ко-дуюіься, про застосовувані

системи класифікації та

кодування, про структуру кодів і т. ін.

Кодувати об'єкти та їх угруповання, тобто створювати й проставляти

коди, можна різними способами: вручну, друкарським способом,

автоматизовано (з допомогою ЕОМ), за допомогою спеціального обладнання.

Щоб спроектувати код, потрібно:

а) визначити сукупність об'єктів, які мають кодуватися;

б) вибрати системи класифікації та кодування;

в) визначити довжину (значність) коду та описати його структуру.

Під час автоматизованої обробки ЕКІ, особливо в системах обробки

фінансово-кредитної інформації, важливо контролювати правильність кодів,

коли дані передаються, вводяться з первинних документів та обробляються.

Тому в АІС намагаються забезпечити автоматизований і автоматичний

контроль правильності кодів.

Автоматизація контролю правильності кодів базується здебільшого

на

використанні методу контрольних чисел або, точніше, контрольних

розрядів. Суть цього методу полягає в тому, що до контрольованого коду

включають додаткове число (розряд), значення якого можна обчислити за

певним алгоритмом, знаючи решту розрядів цього самого коду. Тобто цей

розряд є певною функцією Інших розрядів коду Кр = Ф (XI, Х2, ... Хп)

Автоматичне

обчислення значення контрольного розряду і його

порівняння з переданим або введеним значенням і забезпечує контроль

правильності передавання або вводу інших розрядів коду.

Зауважимо, що фактично на цьому самому принципі ґрунтується система

контролю правильності вводу документів із використанням контрольних сум.

Контрольна сума документа під час його підготовки до вводу обчислюється

простим арифметичним

підсумовуванням усіх числових даних, які

вводитимуться в ЕОМ, і вводиться в ЕОМ поряд з іншими даними. Після вводу

всіх даних документа ЕОМ автоматично обчислює контрольну суму введених

даних і порівнює її із уведеною контрольною сумою. У разі, коли введена та

обчислена контрольні суми збігаються, документ вважається введеним

правильно. У противному

разі під час вводу даних документа або його

14

контрольної суми припусти лися помилки; можливо також, що при підготовці

документа до вводу зазначену суму було обчислено неправильно. Аналогія з

використанням контрольного розряду тут очевидна.

Фактично на цьому самому принципі побудовано систему контролю

правильності «електронних повідомлень» у разі їх передавання з

використанням «електронпо-цифрового підпису» — ЕЦП. ЕЦП також являє

собою певну

функцію від даних самого повідомлення (останнє може містити й

текстову інформацію) та додаткового параметра — «ключа», який задається під

час накладання підпису.

Переданий разом із повідомленням ЕЦП дає змогу в пункті його прийому

організувати перевірку цілісності повідомлення: «обчислити» новий ЕЦП і

порівняти його з отриманим підписом. При цьому вважається, що так

само, як і

в разі з контрольним числом, отримувач повідомлення знає не лише функцію

(алгоритм) «обчислення» підпису, а й значення ключа. (Зрозуміло, що коли

алгоритм один і той самий, а ключі різні, різними будуть і ЕЦП.)

Часто контрольне число К визначають, використовуючи модуль простого

числа:

де М — модуль вибраного простого числа; Хі — і-й розряд коду; Ві — ваговий

коефіцієнт і-ro розряду; символом | [ позначено остачу від ділення добутку Хі

Ві на М. Очевидно, що остача завжди менша за М або дорівнює нулю, а якщо М

— неодноцифрове число, наприклад М = 11, 13 і т. д., то остача і контрольне

число також можуть мати більш як один розряд.

Зауважимо, що на практиці контрольне число визначають за складнішими

формулами і вміщують не в кінець коду. Крім того, вагу Ві визначають як

розряд деякого нескінченного числа.

1.3.4. Класифікатори економічної інформації'

Класифікатор — це документ, що являє собою зібрання кодів і

найменувань класифікаційних

об'єктів та їх угруповань. Позиція класифікатора

містить, як правило, найменування об'єкта і його код.

Щодо кожного класифікатора важливо визначити його призначення та

сфери дії. Класифікатор може бути призначений:

а) для первинного кодування об'єктів, процесів тощо під час підготовки

даних для машинної обробки. У такому разі він вико

ристовується як

довідник, а отже, упорядковується здебільшого за найменуванням

об'єктів;

б) для автоматизованої обробки даних, тобто йдеться про застосування

класифікатора під час внутрішньомашинної обробки даних, їх видачі

користувачеві і т. ін. Упорядковані такі класифікатори найчастіше за

кодами об'єктів;

в) для передавання інформації по каналах зв'язку. За сферою дії

розрізняють класифікатори:

а) особисті — особистого користування;

15

б) локальні — використовувані під час розв'язування задачі чи комплексу

задач у системі;

в) галузеві — застосовувані в установах та на підприємствах однієї

галузі;

г) загальнодержавні — обов'язкові для використання в усіх установах та

на підприємствах держави.

На рівні держави існує едина система класифікації та кодування техніко-

економічної інформації— ЄСКК ТЕІ. Вона

містить у собі комплекс

загальнодержавних класифікаторів техніко-економічної інформації (КТЕІ),

автоматизовану систему — АС їх ведення та нормативні документи з їх

розробки та ведення — НД. Отже, умовно можна записати:

ЄСКК ТЕІ = КТЕІ + АС + НД.

Уся множина класифікаторів ЄСКК ТЕІ поділяється на чотири групи:

1) класифікатори ресурсів;

2) класифікатори предметів праці і діяльності;

3) класифікатори структури народного господарства та адміністративно-

господарського управління.

4) Класифікатори управляючої інформації, одиниць вимірювання,

документів і т.ін.

ЄСКК ТЕІ передбачає використання і ведення:

« загальнодержавних класифікаторів техніко-економічних

показників — ЗКТЕП;

« системи позначення органів державного управління —

СПОДУ,

* класифікаторів промислової та сільськогосподарської продукції— ЗКП;

* системи визначення об'єктів адміністративного поділу — СПАТО

,

• класифікаторів галузей народного господарства — ЗКГНГ;

• класифікатора підприємств та організацій — ЄДРПОУ; » системи позначення

одиниць тощо.

ЄСКК забезпечує:

• обмін даними між різними рівнями управління народним господарством;

• узгодження техніко-економічних показників;

• можливість агрегування даних на різних рівнях управління;

« максимальну автоматизацію всіх технологічних операцій обробки інформації.

Наявність певних систем класифікації та

кодів визначає можливість

виконання машинних операцій з упорядкування даних, отримання проміжних

результатів (підсумків), а також операцій пошуку й добору елементів масивів.

Отже, використання класифікаторів ЄСКК забезпечує до того ж однакові

можливості з обробки даних в АІС різних установ і організацій.

Зауважимо, що існує стійка тенденція проникнення класифікації та

кодування в різні

сфери людської діяльності. Це, скажімо, кодування продукції

й товарів згідно з єдиною системою штрих-кодів, запровадження реєстраційних

номерів для автотранспорту та іншої техніки, номерів паспортів, реєстраційних

номерів платників податків і т. ін. Більш того, завдяки кодуванню, створення

єдиної електронної мережі передавання й обробки інформації принципово дає

змогу лише один раз

ідентифікувати особу в системі, а далі виконувати обмін

16

даними за її кодом у різних функціональних системах — медичних,

адміністративних, виробничих, юридичних і т. ін.

1. Значення яких структурних одиниць може містити інформаційний масив

(ША)? Чи може запис масиву містити кілька показників (повідомлень)

одночасно?

2. Документ «Платіжне доручення» містить первинний показник, який визначає

суму платежу, перерахованого з рахунку платника на рахунок

отримувача у

відповідних банках згідно з документом, який має певний номер і дату

оформлення.

2.1. Сформуйте показники, які визначають:

а) розмір сум платежів, які перераховані з даного банку до кожного з банків-

одержувачів протягом одного дня;

б) загальну суму коштів, яка була перерахована з банку за день до решти

банків.

2.2.

Введіть ідентифікатори, визначіть значення і сформуйте:

a) IMA платіжних доручень «POOR», який містить первинні дані; визначіть

довжину його запису і обсяг памяті, потрібний для зберігання 100 платіжних

доручень.

б) масиви похідних показників із завдання 2.1.

3. Розрізняють довжину реквізиту та довжину його ідентифікатора. (Останню

іноді неправомірно називають довжиною реквізиту.) Поясніть різницю між

цими поняттями.

4. Чому

дорівнюватимуть основи кодів із такгш алфавітом: числовим;

буквеним латинським; буквено-числовіш латинським?

5. Як зміниться місткість коду в разі переходу від числового алфавіту до

буквено-числового латинського?

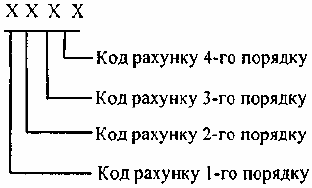

6. Код балансового рахунку банку мас таку структуру:

Визначіть місткість коду за різних алфавітів та різних систем класифікації й

кодування.

7. Нехай задано чотирицифровий код — 23/7 / потрібно визначити

контрольний розряд за формулою (*) при М = 7. Візьмемо вагові коефіцієнти

для розрядів числа, зворотні номеру розряду, і визначимо К за формулою (*).

Код 231 7;

Вагові коефіцієнти 4321;

Чисельнику формулі (*): 8+9+2+7 = 26.

К = 7-|26/7| = 7-5 = 2.

Кодове позначення з контрольним розрядом у

разі, коли його включити в

кінець коду, матиме вигляд 23172, а коли в початок, то 22317.

Нехай під час введення коду виникла помилка і було введено, наприклад, число

17

21372 (переставляння чисел 3 і 1). Яке контрольне число, що не дорівнює 2,

буде знайдено в результаті перевірки?

8. Чому показник Wp (див. підрозд. 1.2.2.) є кінцевим (результативним)? Чи

існують інші кінцеві показники?

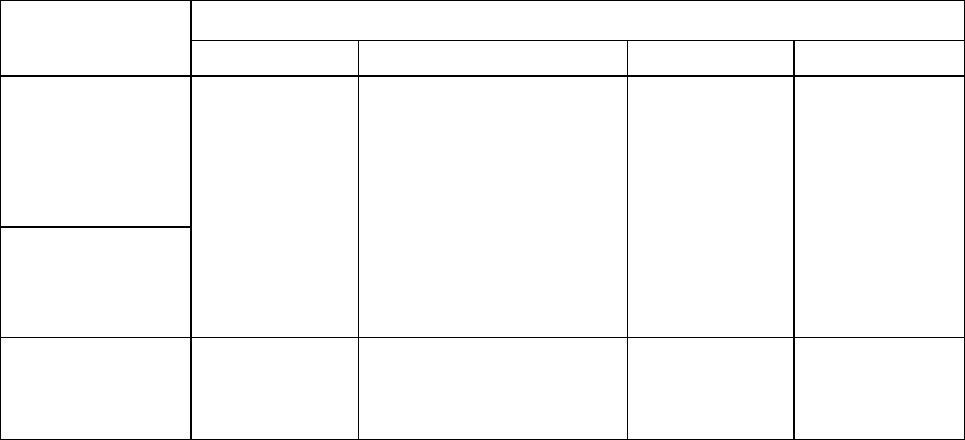

9. Проілюструвати застосування систем кодування найбільш наочно можна

на такому прикладі. Нехай у деякій групі студентів 18 осіб жіночої та 8

чоловічої статі. Присвойте кожній особі

код, який визначав би її за

прізвищем та статтю, застосовуючи різні методи кодування (див.

таблицю).

10.

КОД

Порядковий Серійно-порядковий Послідовний Паралельний

1 Абрамов

2 Іванова

01

02

23

01

101

201

101

202

3 Роганова 03 02 202 203

4 Фомін 04 24 102 104

24 Шилова 24 17 217 224

25. Шутов

26 Якубова

25

26

30

18

108

218

125

226

27 Янтарна 28.

Ярцев

29. Яценко

Визначіть структуру використаних кодів для кожного методу кодування І

закодуйте нові прізвища 27, 28, 29

2. ГОЛОВНІ ЗАСАДИ ПОБУДОВИ ТA ВИКОРИСТАННЯ

ІНФОРМАЦІЙНИХ СИСТЕМ У ФІНАНСОВО-КРЕДИТНИХ

УСТАНОВАХ

2.1. ОСОБЛИВОСТІ АІС У ФІНАНСОВИХ І КРЕДИТНИХ УСТАНОВАХ

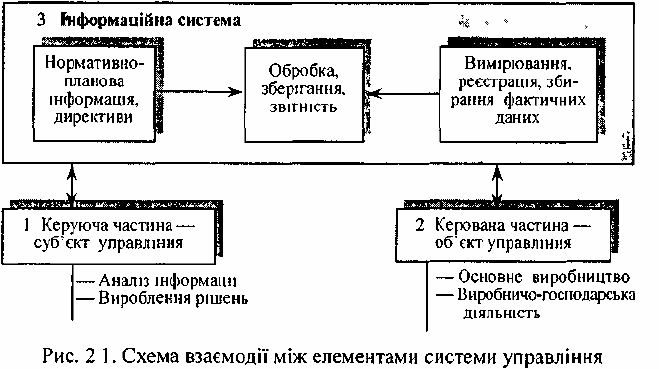

За системного підходу структурні складові управління такі:

1) керуюча система, або суб'єкт у правління — СУ;

2) керована частина, або об'єкт управління — ОУ;

3) інформаційна система — 1C, через яку, власне, і

відбувається зв'язок

між СУ та ОУ.

Загальну схему взаємодії між цими елементами зображено на рис. 2.1.

ІC — неодмінна складова у процесі організації управління — містить у собі такі

основні частини:

1) сукупність економічних даних на відповідних носіях, організованих

певним способом;

2) методи, способи, технічні засоби й технології збирання, обробки,

зберігання, пересилання інформації та її надання користувачам.

Залежно від застосовуваних технічних засобів обробки інформації

розрізняють ручні, механізовані та, у

разі використання автоматів, насамперед

ЕОМ, автоматизовані 1C (АІС).

Зауважимо, що в АІС не вся інформація (з огляду на складність її

структуризації та формалізованого подання) обробляється на ЕОМ. Частка

оброблюваної на ЕОМ інформації становить від 10 до 50% усієї інформації 1C

залежно від типу економічного об'єкта.

Від рівня організації 1C, застосовуваних методів і засобів,

а також від

технології обробки інформації істотно залежить функціонування об'єкта в

цілому. Проте існують ще й інші чинники. Адже бувало й так, що в

комерційному банку — КБ — автоматизація ІC досягала високого рівня, але

попри це банк збанкрутував. Тому слід зазначити таке.

І.Для банківських установ велике значення має продуктивність

АІС, її

здатність швидко переробляти інформацію, відстежувати зміни на об'єкті, у

2

навколишньому середовищі та максимально їх ураховувати, оскільки затримка

з обробкою таких даних може коштувати дуже дорого. Наприклад,

невраховування нових вимог, постанов, вказівок тощо для банку може

призвести щонайменше до штрафних санкцій.

2. Об'єкти й процеси, якими керують, а також і сама система управління

(керування) можуть бути складними і територіальне розподіленими

. Так, якщо

йдеться про банківські установи та їхню діяльність, то в разі окремого

комерційного банку або відділення, котре територіальне й організаційно

зосереджене в одному місці, створення його АІС вимагатиме підходу й

технологій обробки даних, відмінних від тих, що застосовуються, тоді коли

банк являє собою сукупність відділень або філій, які територіальне

розміщені в

різних місцях регіону.

У першому разі банк розглядається як один об'єкт, як єдине ціле, де

практично немає проблеми передавання та приймання первинних даних.

У другому разі структура АІС складніша, застосовуються інші технології

обробки даних. Тут можливі проблеми збору та передавання даних із відділень

до головної контори. Відповідно АІС

буде багаторівневою системою, причому

проблеми збирання, передавання й обробки даних вельми складні як з

технічного, так і з організаційного боку.

3. Для фінансово-кредитних установ, і для банківських насамперед,

важливою особливістю є те, що об'єкт управління — керована частина, або

основне їх «виробництво» — також пов’язане з виробленням і переробкою

інформації

. Адже основою діяльності таких установ є, по суті, робота з

інформацією, яка часто стає і предметом і продуктом праці не лише відповідних

інформаційних систем, а й установи в цілому.

Справді, хоча банки й проводять операції з готівкою, але переважна

більшість розрахунків у них здійснюється в безготівковій формі. Готівкові

гроші (за

нормальної роботи економіки) становлять 5—10% суми загального

грошового обігу. Проведення безготівкових розрахунків означає, Ідо грошей у

явному вигляді, у «натурі» немає, існують лише записи про грошові кошти та

операції з ними на відповідних носіях, тобто є інформація, яка за певних умов

може матеріалізуватися. Те саме стосується й інших фінансово-кредитних

установ — податкових

, фінансових тощо.

Отже, у фінансово-кредитних установах автоматизація «основного

виробництва» зводиться до автоматизації операцій обробки даних відповідних

документів, тобто до обробки інформації. Цим такі установи істотно

відрізняються від промислових підприємств, де автоматизація основного

виробництва являє собою автоматизацію процесів обробки матеріальних

потоків, а отже, створення АІС тут означає автоматизацію інформаційних

процесів

, пов'язаних з основним виробництвом, а не самого виробництва.

Аналогічна специфіка (коли основне виробництво полягає в обробці не

матеріальних потоків, а потоків інформації) притаманна й іншим організаціям.

Наприклад, проектним інститутам, конструкторським бюро тощо, де існують як

системи автоматизації проектування — САПР, так і АІС у вигляді АСУ.

Якщо АІС на

промисловому підприємстві призначена, здебільшого, лише

для обробки управлінської інформації (планування випуску продукції,