Русалева Л.А., Богаченко В.М. Теория бухгалтерского учета

Подождите немного. Документ загружается.

I

•"

').

Л. А. Русалева, В. М. Богаченко

ТЕОРИЯ

ГАЛТЕРСКОГО

УЧЕТА

Учебное пособие

Издание четвертое, дополненное и переработанное

Допущено Министерством образования Российской Федерации

в качестве учебного пособия для студентов образовательных

учреждений среднего профессионального образования,

обучающихся по специальностям экономики и управления

!БИБЛИОТЕКА

РОСТОВ-но-ДОНУ

ФЕНИКС

2003

ББК

65.052

Р88

Рецензент: доктор экономическ

профессор О. И. Кольв!

Русалева Л. А., Богаченко В. М.

Р 88 Теория бухгалтерского учета: Учебное пособие. Изд.

4-е, доп. и перераб. — Ростовн/Д: «Феникс», 2003. ->-

448 с. (Серия «Среднее профессиональное образова-

ние»)

Учебное пособие представляет собой систематизированное

изложение основных разделов курса «Теория бухгалтерского

учета» в полном соответствии с Государственными образова-

тельными стандартами, утвержденными Министерством об-

разования России.

Пособие состоит "из 10 глав, где изложены общие поло-

жения о бухгалтерском учете, его объектах, задачах, норма-

тивных основах: федеральные законодательные акты, поло-

жения (стандарты) по бухгалтерскому учету, действующие с

2001 г. и введенные в действие с 1 января 2003 г. Приведены

План счетов бухгалтерского учета, введенный с 01.01.2001 г.;

документация бухгалтерского учета, правила документооборота

и технология обработки учетной информации. В учебнике даны

вопросы для контроля знаний, тесты, практические работы.

Приведен иллюстративный материал (схемы, таблицы^ ло

гические структуры).

Пособие предназначено для студентов колледжей, слуша-

телей курсов по бухгалтерскому учету..

ISBN 5-222-03628-6

ББК 65.052

ченкоВ.М.,2003

о «Феникс», 2003

Оглавление

шшшттшшяшшшШ1ШЯЯШШЯШЯШт

Введение 8

История развития бухгалтерского учета 9

Глава 2. ОБЩАЯ ХАРАКТЕРИСТИКА

БУХГАЛТЕРСКОГО УЧЕТА .. .24

1.1. Понятие о хозяйственном учете, его виды 24

1.2. Требования, предъявляемые к хозяйственному

учету .....28

1.3. Виды измерителей, используемые в

хозяйственном учете 29

1.4. Бухгалтерский учет как источник информации

и контроля. Объекты бухгалтерского учета 30

1.5. Основные требования к ведению бухгалтерского

учета 32

1.6. Основные задачи бухгалтерского учета 33

1.7. Регулирование бухгалтерского учета 34

1.8. Роль бухгалтера в принятии решений по

управлению организацией 35

' 1.9. Финансовый и управленческий учет 51

Глава 2. НОРМАТИВНЫЕ ОСНОВЫ

i БУХГАЛТЕРСКОГО УЧЕТА 60

2.1. Федеральные законодательные акты,

;,, определяющие роль, место и значение

бухгалтерского учета 61

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

2.2. Положения (стандарты) по бухгалтерскому

учету ...: 62

2.3. Внутренние нормативные документы

организации. Учетная политика 115

Глава 3. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО

УЧЕТА.... 130

3.1. Классификация хозяйственных средств

по составу и размещению 130

3.2. Классификация хозяйственных средств

по источникам образования и целевому

назначению 136

3.3. Характеристика предмета бухгалтерского учета 141

3.4. Характеристика метода бухгалтерского учета .. 143

Глава 4. БУХГАЛТЕРСКИЙ БАЛАНС 154

4.1. Понятие о бухгалтерском балансе, его строении

и содержании 154

4.2. Виды балансов 160

4.3. Типы изменений баланса под влиянием

хозяйственных операций .,. 163

Глава 5. СИСТЕМА СЧЕТОВ БУХГАЛТЕРСКОГО

УЧЕТА И ДВОЙНАЯ ЗАПИСЬ 176

5.1. Счета бухгалтерского учета как элемент метода

бухгалтерского учета . 176

5.2. Двойная запись хозяйственных операций .

на счетах 181

5.3. Корреспонденция счетов 184

5.4. Бухгалтерские проводки ; 184

ОГЛАВЛЕНИЕ

5.5. Счета синтетического и аналитического учета,

их назначение и взаимосвязь. 185

5:6. Оборотные ведомости по синтетическим и

аналитическим счетам 190

5.7. Классификация счетов бухгалтерского учета ... 194

5.8. План счетов бухгалтерского учета 205

Глава б. ДОКУМЕНТАЦИЯ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ 228

6.1. Документация — элемент метода

бухгалтерского учета 228

6.2. Значение бухгалтерских документов 229

Щ-6.3. Реквизиты документов 230

:

6.4. Унификация и стандартизация документов 231

6.5. Требования, предъявляемые к заполнению

документов 233

6.6. Исправление ошибочных записей

в документах .* 234

6.7. Классификация документов 235

6.8. Приемка, проверка и бухгалтерская обработка

документов 238

6.9. Организация документооборота 240

6.10. Порядок и сроки хранения бухгалтерских

документов 244

Глава 7. УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ 260

;

_ 7.1. Порядок документального оформления,

получения, приемки 260

7.2. Синтетический и аналитический учет

поступления и реализации товаров 271

1 ч

I.

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Глава 8. УЧЕТ ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ .... 383

8.1. Учет процесса снабжения 283

8.2. Учет процесса производства 292

8.3. Понятие о себестоимости продукции и услуг,

ее виды 302

8.4. Учет процесса реализации (продажи) 311

8.5. Оценка хозяйственных средств в балансе и в

текущем учете. Виды оценок 319

Глава 9. ИНВЕНТАРИЗАЦИЯ ЦЕННОСТЕЙ 333

9.1. Инвентаризация — элемент метода бухгалтерского

учета 333

9.2. Цели инвентаризации. 334

9.3. Виды инвентаризации 336

9.4. Порядок проведения инвентаризации 338

9.5. Документальное оформление инвентаризации . 341

9.6. Выявление результатов инвентаризации и

отражение их в учете , 360

Глава 10. РЕГИСТРЫ, ФОРМЫ И ТЕХНИКА

БУХГАЛТЕРСКОГО УЧЕТА... 370

10.1. Роль

учетных регистров в бухгалтерском

учете 370

10.2. Классификация учетных регистров 372

10.3. Требования, предъявляемые к ведению

учетных регистров 380

10.4. Способы исправления ошибочных записей

в учетных регистрах 382

10.5. Формы бухгалтерского учета 388

т

ОГЛАВЛЕНИЕ

ЗАНИМАТЕЛЬНАЯ ГЛАВА 413

Кроссворд-вычеркивание 413

Сканворд 415

Ответы..... 416

Кроссворд «Словарь бухгалтера» 417

Кроссворд «Счета, счета...» 420

Кроссворд «Инвентаризация» 422

Сканворд «Инвентаризация» 424

Кроссворд-вычеркивание 426

Кроссворд «Учет» 427

Кроссворд-вычеркивание 428

Словарь бухгалтерских терминов ...430

Щитература 440

imwm

ВВЕДЕНИЕ

В условиях рыночной экономики для обеспечения

четкого управления работой организации, анализа и кон-

троля за состоянием хозяйственных средств и источни-

ков, результатами хозяйственной деятельности и сохран-

ностью собственности необходима учетная информация.

Чтобы успешно вести учет в любой организации, необ-

ходимо знать основы его построения.

В настоящем учебном пособии основы построения

учета показаны через историю развития учета, его виды;

законодательные, нормативные акты РФ о бухгалтер-

ском учете; предмет и методы бухгалтерского учета, бух-

галтерский баланс, систему счетов бухгалтерского уче-

та; документацию и документооборот, учетные регист-

ры, учет поступления товаров и т. д.

С 1 января 2001 г. введен в действие новый План сче-

тов бухгалтерского учета, что явилось еще одним шагом

в выполнении Программы реформирования бухгалтер-

ского учета в соответствии с Международными стандарта-

ми финансовой отчетности, принятой Правительством РФ

в марте 1998 г. С учетом введения нового Плана счетов в

учебном пособии уточнены названия счетов и субсчетов,

изменены номера, а также порядок отражения операций.

В учебном пособии даются полное понятие учетной по-

литики, характеристика действующих положений по бух-

галтерскому учету. Приведены цифровые примеры, от-

ражены на счетах бухгалтерского учета хозяйственные

операции, даны схемы, логические структуры, образцы

учетных регистров, практические задания, кроссворды,

сканворды и ответы на них. Каждая глава завершается

контрольными вопросами и тестами.

В современных условиях возрастает роль специалис-

,„:..«.. -^лаю**.^ :•:<:.„:^ г.*.:*;г^х£Ы-ж

ВВЕДЕНИЕ

тов .бухгалтерской службы, перед которыми стоят зада-

чи анализа, выявления внутренних резервов, предупреж-

дения .негативных явлений, к выполнению которых и го-

товит изложенный материал.

История развития бухгалтерского учета

•

Верное было давным-давно найдено. Оно свя-

зывало благородные умы человечества между собой.

Коснись этой древней правды.

Гёте

История науки (от греч. ictoria — повествование, рас-

сказ об узнанном, исследованном) — отражение много-

векового развития познавательной деятельности челове-

чества. Она позволяет показать процесс становления про-

блем и их решений, научить объективно оценивать но-

вое. Изучая историю, бухгалтер не может ее изменить,

но способен переосмыслить.

Пифагор утверждал: «Начало — половина целого». То

же самое можно сказать и относительно зарождения уче-

та. Он возник вместе с человеческой цивилизацией 6 тыс.

лет назад. И первые его шаги имели огромные по-

следствия для истории. Потребности хозяйственной жиз-

ни вызвали развитие учета, что в свою очередь стимули-

ровало рост цивилизации, особенно таких неотъемлемых

ее частей, как письменность и математика. Первые сле-

ды развитых систем учета находят в долинах рек Тигр,

Нил, Евфрат.

В Древнем Египте несколько тысяч лет назад научи-

лись изготовлять папирус, на свитках которого регист-

рировались факты хозяйственной жизни, проводились ин-

вентаризация имущества и текущий учет получения и вы-

дачи серебра, хлеба и др. На папирусе три лица отмечали

количество ценностей к отпуску, фактический отпуск, вы-

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

I

явление отклонений. На документах на отпуск стояла раз-

решительная резолюция. По окончании дня составлялся

отчет. Важным моментом материального учета было

ежедневное выведение остатков. В учете встречается сме-

та, относящаяся к 2500—2400 гг. до н. э., что подтверж-

дается документами.

Взаимосвязь материального учета и сметы можно

наблюдать в таблице

1

:

Нормы выдача зерна строителям колодца, хары

2

Начальник отряда

Писец

Вольнонаемный

рабочий

Раб

Стражник

Служанка

Привратник

Врач

Весь доход

Число работников

1

1

17

2

1

1

1

1

25

Сорт 1-й

2

2

1,5

0,5

1,25

U

0,5

0,25

34

Сорт 2-й

5,5

5,5

4

1,5

3,25

1,5

1,0

87,75

Древний Египет — родина счетоводства на свитках па-

пируса («свободных листах»), в то время как в Вавилонии

впервые стали вести учет на карточках, сделанных из мяг-

кой и влажной глины в виде пластинок-«таблеток». Трост-

никовой палочкой на этих пластинках делали надписи и

хранили их в глиняных кувшинах или тростниковых кор-

зинах. Среди сохранившихся первичных «документов»

встречаются «наряды» на выполнение работ, ведомости рас-

ходов на «заработную плату». При учете материальных цен-

ностей раздельно группировались приходные и расходные

документы, выводилось «сальдо». щ^

1

Соколов Я. В. История развития бухгалтерского учета. М.,

2

1

хар =

95,7 л.

10

1985

I!

ВВЕДЕНИЕ

В Персии расцвет учета приходился на 522—486 гг.

до и. э.Юшгата работы осуществлялась натурой и день-

гами по «требованию-наряду». Находившиеся в разъез-

дах чиновники предъявляли письма (командировочные

удостоверения) и получали продовольствие по нормам.

Бухгалтеры и контролеры регистрировали и факты хо-

зяйственной жизни, и анонимные письма, их называли

уважительно — «глаза и уши царя».

Во времена античного мира учет делает шаг вперед. В

Древней Греции учет ведется на дощечках, выбеленных

гипсом, или на папирусе. Греция стала родиной первого

счетного прибора — абака, доски с желобками, по кото-

рым передвигались камешки. Каждый из желобков пред-

назначался для отделения числового ряда. В Древней Гре-

ции велся учет материальных ценностей, и только бога-

тые люди назначались на должности с материальной от-

ветственностью. Государству были выгодны недостачи:

если кто-то украл 5 драхм, он отдавал государству 50, т. е.

покрывал недостачу в 10-кратном размере. Для доказатель-

ства достоверности отчетов проводились инвентаризации.

Текущий учет велся в хронологическом порядке, произво-

дилась разноска хронологических записей.

Чиновники и контролеры составляли отчеты о дохо-

дах и расходах государства. В государственном хозяйстве

встречались зачетные платежи. Документы о платежах

(налогах) распределялись и хранились по срокам. Полу-

чение денег (налогов), вычеркивание плательщиков, воз-

вращение списков, сведения о просроченных платежах и

неплательщиках способствовали возникновению линей-

ной и нелинейной (позиционной) записи.

В Афинах отчетность носила публичный характер,

данные выставлялись вдоль дорог, в народном собрании.

Разграничивались учетные и контрольные функции. Ре-

визор имел равные права с «главным бухгалтером» и в то

же время не зависел от него.

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

В Риме записи в учете выполнялись на холсте, папи-

русе, пергаменте, на деревянных покрытых воском до-

щечках. Основным достижением было создание систе-

мы учетных регистров. В древнеримской бухгалтерии пер-

вая книга предназначалась для ежедневной записи фак-

тов хозяйственной жизни: эту книгу в дальнейшем ста-

ли называть «мемориалом». Появляются книги-«кодек-

сы». При регистрации долгов впервые возникают терми-

ны «дебет» и «кредит», но двусторонняя форма располо-

жения чисел носит случайный характер, а не принцип

двойной записи. В Риме развивается бюджетный учет;

сметные ассигнования и их исполнение отражаются в

книге, которую можно рассматривать как первый баланс

государственного хозяйства.

Во времена империи систематические записи полу-

чили широкое развитие, особенно в финансовом ведом-

стве в связи с учетом налогов. Открывался лицевой счет

на каждого налогоплательщика. В строительстве при

оценке сооружений учитывали износ. В промышленном

учете калькуляции в то время не было. Был создан аппа-

рат ревизоров и контролеров. Римляне гордились своим

учетом, систематизировали его.

В средние века возникла профессия странствующих

писцов, составляющих отчеты; инвентарные описи со-

держат более систематизированные записи; появляются

специальные трактаты. В одном из них указано, что

«прежде всего подотчетное лицо должно присягнуть в

том, что представляет верный и законный отчет в полу-

ченных доходах за счет господина и что в свой свиток он

включил только законные расходы с полным соблюде-

нием интересов господина. Точно так же и писец должен

присягнуть в честном составлении отчета»

1

.

1

Помазков Н.С. Учет в докапиталистических системах хозяйства.

ВВЕДЕНИЕ

В Англии зародился учетный регистр шахматной фор-

мы, а в основу учета была положена инвентарная опись.

К XIII в. в Западной Европе сложилась определенная

система учета кассовых операций. В кассовых книгах от-

ражался учет прихода и расхода. Лица, на которых воз-

лагали ведение кассовых книг, приносили присягу. Для

любого исправления записей необходимо было специаль-

ное постановление, исправление производил специаль-

ный нотариус. Господствующей в Европе была простая

бухгалтерия, которая существовала в учете купцов, веду-

щемся в хронологическом порядке в записных книжках.

В Германии и Голландии учет велся как семейная

хроника. До XIV в. коммерческий учет отставал от учета

в монастырском и государственном хозяйствах. В учете

допускалась масса ошибок, что объясняется как созна-

тельной фальсификацией, так и неумением точно счи-

тать, часто довольствуясь приближенным счетом. Толь-

ко в XX в. возник принцип учетной достоверности.

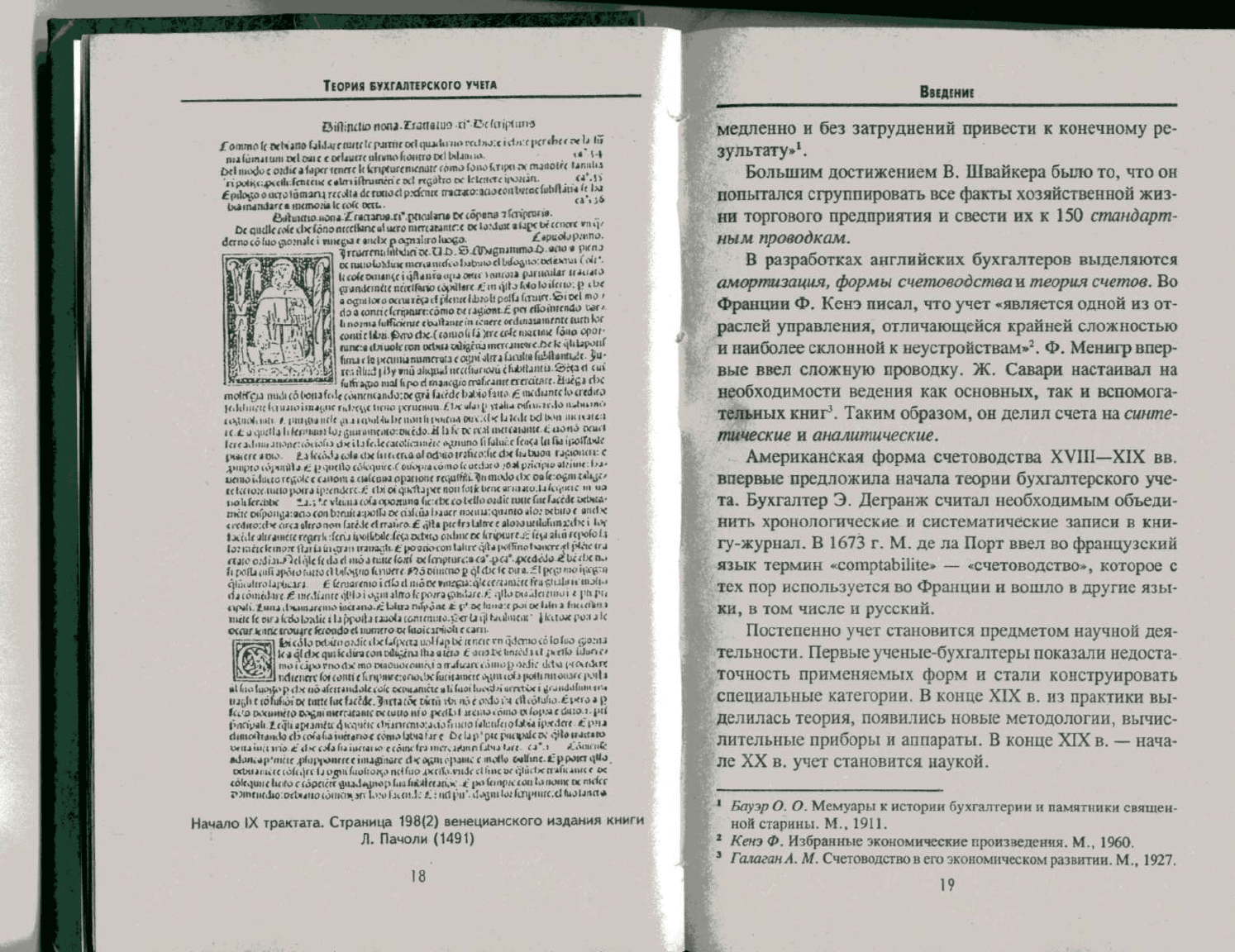

В XV—XVIII вв. двойная бухгалтерия получает при-

знание в Европе. У истоков итальянской бухгалтерии

мы находим регистры Древнего Рима. Когда кодекс ста-

ли вести в денежном измерении, он превратился в глав-

ную книгу; когда в нее вписали счет капитала, появи-

лась двойная запись. Затем появились типографские кни-

ги. Возникновение печатной бухгалтерии связано с дву-

мя именами: Бенедетто Кортульи и Луки Пачоли.

Б. Кортульи — автор книги «О торговле и совершен-

ном купце», в одной из глав которой он пишет о двой-

ной бухгалтерии.

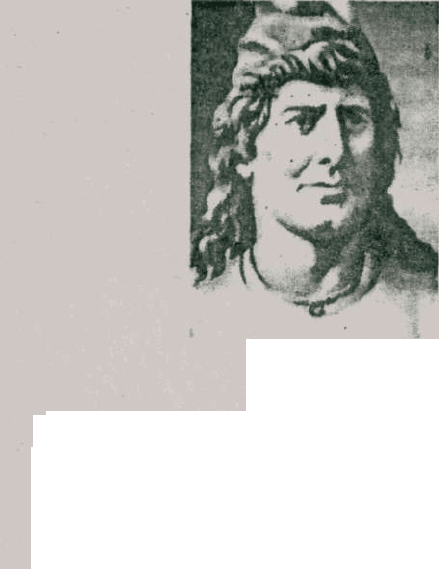

Лука Пачоли (1445—1515) — выдающийся итальян-

ский математик, написавший первую печатную книгу по

бухгалтерское учету. Он родился в маленьком провин-

циальном городке Борго Сан-Сеполькро. Мальчиком его

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Лука Пачол и

отдают учиться в мастерскую художника Пьеро делла

Франческа, который был не только художником, но и

ученым. Л. Пачоли, прирожденный математик, был

влюблен в мир чисел так же, как и его учитель. Девят-

надцатилетним юношей Пачоли переезжает в Венецию и

становится воспитателем сыновей богатого купца. Он

помогает отцу учеников в ведении конторских книг. В

1470 г. он написал учебник по коммерческой арифмети-

ке для своих воспитанников. В том же году он переехал в

Рим, где поселился в доме архитектора, ученого, писате-

ля, музыканта Леона Батисты Альберти, оказавшего ог-

ромное влияние на духовный мир Пачоли.

В 27-летнем возрасте Пачоли, Покинув Рим, постриг-

ся в монахи, чтобы полностью отдаться науке. Мона-

шество вводило Л. Пачоли в определенную культурную

среду, давало возможность продолжить образование.

После пострижения он живет на родине, в Сан-Сеполь-

кро. В 1477 г. Л. Пачоли — профессор математики уни-

14

ВВЕДЕНИЕ

верситета Перуджи. Он оказался хорошим лектором, ему

продлили срок преподавания на кафедре. Готовясь к чте-

нию лекций, Л. Пачоли написал конспект курса в виде

книги. Рукопись ее хранится в Ватиканской библиоте-

ке.

В 1480 г., прервав педагогическую деятельность, Па-

чоли переезжает в Зару и в течение 7 лет занимается фи-

лософией, математикой. В 1487 г. его приглашают на ка-

федру в Перуджу, где он сочетает педагогическую дея-

тельность с научной — пишет энциклопедический труд

по математике. В 1488 г. Л. Пачоли переезжает в Рим,

где его принимают в штат епископа Пьетро Валлетари.

Здесь он выступает с публичными лекциями, изготавли-

вает модели геометрических тел. В 1490 г. Пачоли воз-

вращается на родину, в Борго Сан-Сеполькро.

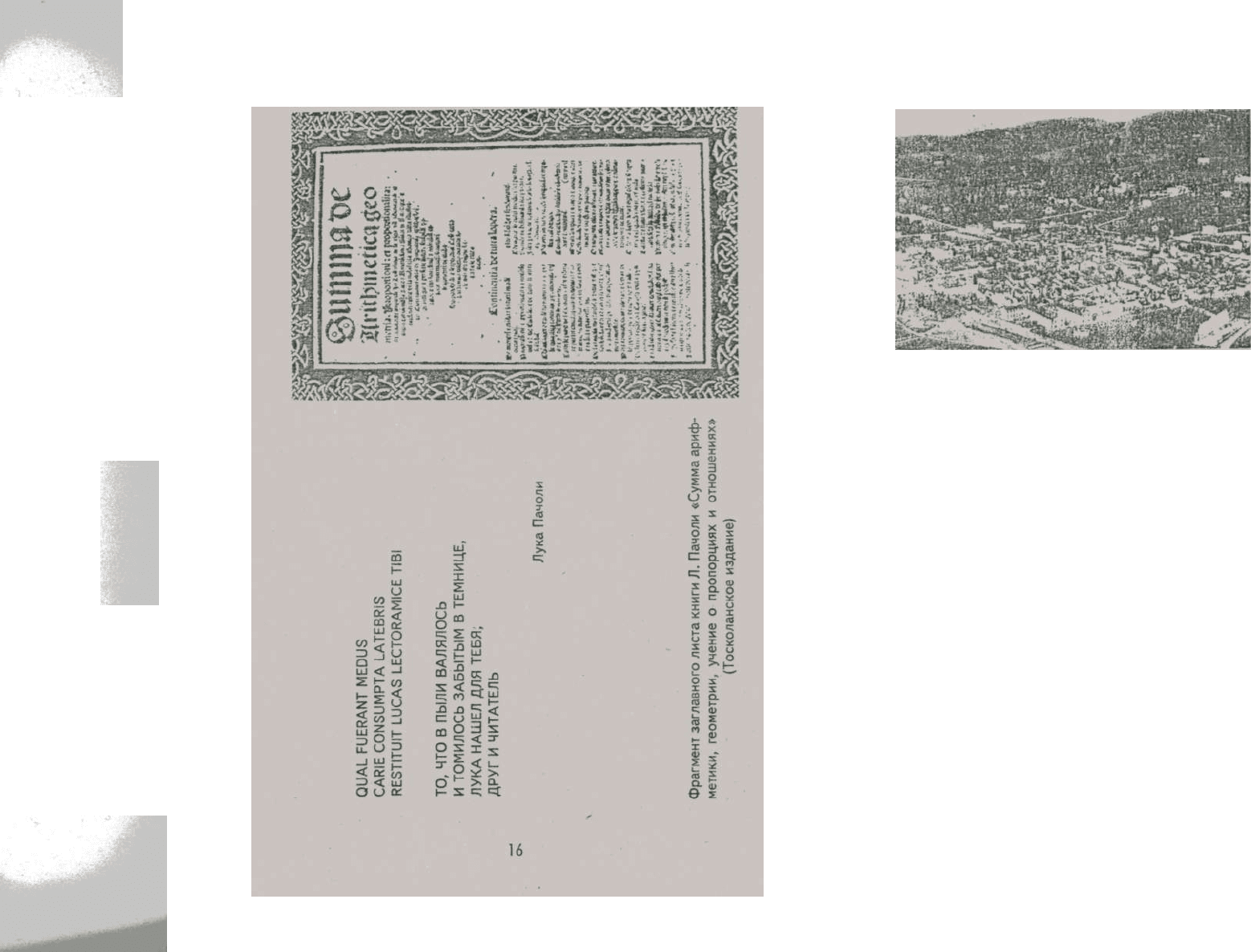

1494 г. — год выхода в свет знаменитого «Трактата IX

о счетах и записях», помещенного в фундаментальном

труде «Сумма арифметики, геометрии, учение о пропор-

циях и отношениях». В своей работе автор специально

выделяет отдел IX, посвященный вопросам применения

математики в коммерческом деле. В отдел входят 12 трак-

татов: о товариществах, об арендах, о векселях и вексель-

ных сделках, процентных вычислениях, счетах и запи-

сях и т. д. Бухгалтерский учет Пачоли трактует как при-

кладную математическую дисциплину. Печатная работа

приносит ему славу, трактат переводят на множество язы-

ков. Л. Пачоли приглашают в Миланский университет

(1496—1499) на кафедру математики.

В Милане он начал писать свою вторую книгу «Боже-

ственная пропорция». Работу над ней Л. Пачоли продол-

жает во Флоренции, в Венеции, снова во Флоренции, в

братстве монастыря Святого Креста. В рукопись им вло-

жены иллюстрации Леонардо да Винчи, содержание бе-

сед с ним, воспоминания и трактат его учителя Пьеро

15

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

1

••••ншн

{.^«гщщ Щ'^еТпгЧ'Л?

ВВЕДЕНИЕ

Общий вид Борго Сан-Сеполькро (XX в.)

делла Франческа. В 1508 г. Лука Пачоли в Венеции, он —

один из лучших математиков Европы. Выходят в свет

его рукописи: перевод сочинений Евклида (1508) и книга

«Божественная пропорция» (1509). В библиотеке Болон-

ского университета хранится рукопись неизданной рабо-

ты Л. Пачоли «О силах в количестве». В 1510 г. Л. Пачо-

ли покидает Венецию, получив место приора монастыря

в родном Сан-Сеполькро.

В 1514 г. на папский престол восходит Лев X. Л. Па-

чоли назначается лектором математических дисциплин

в Римской академии. Предположительно в 1515 г. он умер

и был похоронен на кладбище в Сан-Сеполькро.

Шли годы, век сменялся веком, появляются новые

определения бухгалтерского учета. Немецкий бухгалтер

В. Швайкер писал: «Бухгалтерия есть не что иное, как

искусная запись, или описание торговых и иных сде-

лок, домашнего хозяйства, доходов, ренты и тому по-

добных операций при получении, покупке, отсылке, про-

даже и других явлениях,.-которая~дравидьвым.»-ш:кус-

ным способом применения щзрпа^ц безшвабо^рс

(,

не-

РМК г. Ставрополь