Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 4. Способы обработки экономической информации в АХД 61

Для нейтрализации воздействия качественного фак-

тора чаще всего объем полученной продукции приводят

к стандартному качеству, соответственно уменьшая или увели-

чивая ее количество. Типичный пример — базисная жирность

молока (табл. 4.13).

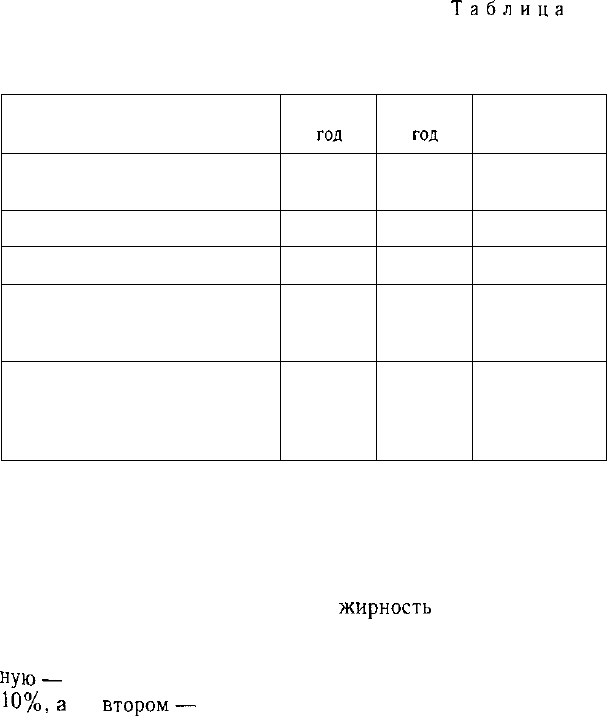

Таблица

4.13

Нейтрализация влияния качества молока

на объем его производства и себестоимость

Показатель

Затраты на производство

молока, млн руб.

Жирность молока, %

Базисная жирность, %

Объемы производства молока:

по фактической жирности, ц

по базисной жирности, ц

Себестоимость I ц молока,

тыс. руб.:

по фактической жирности

по базисной жирности

Базисный

год

15 000

3,5

3,4

25 000

25 735

600

583

Отчетный

год

19 800

3,3

3,4

30 000

29 117

660

680

Отчетный год

к базисному, %

132,0

94,3

—

120,0

113,1

110,0

116,6

Как видно из таблицы, показатели, определенные с учетом

жирности молока, существенно отличаются от показателей,

определенных без нейтрализации качественного фактора: объем

производства молока по фактической жирности выше планового

на 20%, а в пересчете на базисную

жирность

— на 13,1%. Фак-

тический уровень себестоимости 1 ц молока при фактической

его жирности составляет 660 тыс. руб., а в пересчете на базис-

ную—

680 тыс. руб. В первом случае она выше плановой на

Ю%,

а

во

втором—

на 16,6%.

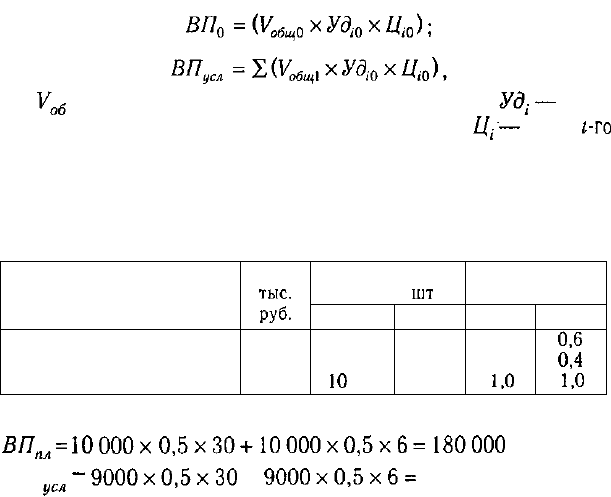

Чтобы привести сравниваемые показатели к одинако-

вой структуре, необходимо фактический объем производст-

ва продукции пересчитать на структуру базисного периода:

62

Часть I. Теория АХД

где

V

o6

— общий объем производства продукции;

Уд

1

—

удель-

ный вес /-го вида продукции в общем выпуске;

Щ—

цена

г-го

вида продукции.

Таблица 4.14

Объем и структура производства продукции

Вид продукции

Шубы натуральные

Шубы искусственные

Итого

Цена,

тыс.

руб.

30

6

Объем произ-

водства,

шт

план

5000

5000

10

000

факт

5400

3600

9000

Удельный вес

план

0.5

0.5

1,0

факт

0,6

0,4

1,0

ВП

пд

=

10000х

0,5x30+10000x0,5x6=180000

тыс. руб.

ВП

-

9000x0,5x30

+

9000x0,5x6=

162 000 тыс. руб.

В приведенном примере (табл. 4.14) в обоих случаях струк-

тура производства и цены одинаковы, разный только общий вы-

пуск продукции. Это позволяет правильнее оценить прирост

физического объема продукции.

Сопоставимость показателей в ряде случаев может

быть достигнута, если вместо абсолютных величин при-

менить средние или относительные величины. Нельзя, на-

пример, сравнивать такие абсолютные показатели, как объем

производства продукции, сумма прибыли и т.д., без учета про-

изводственной базы предприятия. Но если вместо абсолютных

показателей взять относительные, например производство про-

дукции на одного работника, сумма прибыли на рубль активов,

то их можно сравнивать.

В некоторых случаях для обеспечения сопоставимости по-

казателей используются поправочные коэффициенты.

Особенно нужно быть внимательным в отношении методи-

ческого несоответствия показателей. Оно не только может ис-

казить результаты сравнения, но и вообще изменить смысл.

Глава 4. Способы обработки экономической информации в АХД 63

Например, фондоотдача может быть исчислена по всей сумме

основных фондов, по основным производственным фондам или

только по активной их части. Поэтому не проверив тождества

методики расчета показателей в плане и отчете текущего года,

а также за прошлые периоды, можно дать неверную оценку

динамики, поскольку в основу изменения изучаемого показа-

теля будет положено различие в способе его расчета. Чтобы

обеспечить правильность выводов, нужно добиться тождес-

тва показателей по методике их расчета.

Очень важно также при сравнении показателей обеспечить

их сопоставимость по природно-климатическим усло-

виям. Особенно это актуально для сельского хозяйства. На-

хождение предприятий в различных природно-экономических

зонах оказывает существенное влияние на выход продукции,

уровень переменных и постоянных затрат, трудоемкость про-

дукции и т.д. Для обеспечения сопоставимости показателей по

этому фактору выделяют долю прироста показателей, обуслов-

ленную климатическими и территориальными особенностями,

с последующим устранением их влияния.

Необходимо обращать внимание на сезонный характер не-

которых показателей. Например, накапливаются запасы това-

ров к сезону, создаются запасы кормов на зимний период,

возрастает коэффициент оборачиваемости капитала в период

деловой активности предприятия и т.д.

Нельзя также допускать, чтобы сравниваемые показатели

были неоднородны по составу затрат, количеству учитыва-

емых объектов и др. Нельзя, например, сопоставлять показа-

тели цеха с показателями завода в целом, себестоимость ва-

ловой и себестоимость реализованной продукции, балансовую

и чистую прибыль предприятия и т.д.

Таким образом, основными способами приведения показа-

телей в сопоставимый вид являются нейтрализация воз-

действия стоимостного, объемного, качественного и

структурного факторов путем приведения их к еди-

ному базису, а также использование средних и отно-

сительных величин, поправочных коэффициентов, ме-

тодов пересчета и т.д.

64 Часть I. Теория АХД

4.4. Использование относительных и средних

величин в анализе хозяйственной деятельности

Сущность и виды относительных и средних величин.

Порядок их расчета. Особенности их использования для

оценки результатов

хозяйствования.

Экономические явления, изучаемые в АХД, имеют, как пра-

вило, количественную определенность, которая выражается

в абсолютных и относительных величинах.

Абсолютные величины показывают количественные

раз-

меры явления в единицах меры, веса, объема, протяженности,

площади, стоимости и т.д. безотносительно к размеру других

явлений.

Относительные показатели отражают соотношение ве-

личины изучаемого явления

с.величиной

какого-либо друго-

го явления или с величиной этого явления, но взятой за дру-

гое время или по другому объекту. Относительные показатели

получают в результате деления одной величины на другую, ко-

торая принимается за базу сравнения. Это могут быть данные

плана, базисного года, другого предприятия,

среднеотраслевые

и т.д. Относительные величины выражаются в форме коэф-

фициентов (при базе 1) или процентов (при базе 100).

В анализе хозяйственной деятельности используются раз-

ные виды относительных величин: планового задания, вы-

полнения плана, динамики, структуры, координации,

интенсивности, эффективности.

Относительная величина планового задания представ-

ляет собой отношение планового уровня показателя текуще-

го года к фактическому его уровню в прошлом году или к сред-

нему за

три—пять

предыдущих лет.

Относительная величина выполнения

плана—

это

отношение между фактическим и плановым уровнем

пока-

зателя, выраженное обычно в процентах.

Для характеристики изменения показателей за

какой-либ(

промежуток времени используют относительные

величи-\

ны динамики. Их определяют путем деления величины по-;

казателя текущего периода на его уровень в предыдущем

п

риоде (месяце, квартале, году). Называются они темпами рост

Глава 4. Способы обработки экономической информации в АХД 65

(прироста) и выражаются обычно в процентах или коэффи-

циентах. Относительные величины динамики могут быть ба-

зисными и цепными. В первом случае каждый следующий

уровень динамического ряда сравнивается с базисным годом,

а в другом — уровень показателя следующего года относится

к предыдущему.

Показатель структуры — это относительная доля (удель-

ный вес) части в общем, выраженная в процентах или коэффи-

циентах. Например, удельный вес посевов зерновых культур

в общей посевной площади, удельный вес рабочих в общем ко-

личеетве работников, удельный вес собственного капитала в фор-

мировании активов предприятия.

Относительные величины координации представляют

собой соотношение частей целого между собой, например, ак-

тивной и пассивной части основных производственных фон-

дов, силовых и рабочих машин, собственного и заемного ка-

питала и

т.д.

Относительными величинами интенсивности называ-

ются те, которые характеризуют степень распространенности,

развития какого-либо явления в соответствующей среде, на-

пример, степень заболеваемости населения, процент рабочих

высшей квалификации и т.д.

Относительные величины эффективности — это со-

отношение эффекта с ресурсами или затратами, например, раз-

мер прибыли на один рубль затрат, на одного рабочего, на рубль

выручки, на рубль капитала и т.д.

В практике экономической работы наряду с абсолютными

и относительными показателями очень часто применяются

средние величины. Они используются в АХД для обобщен-

ной количественной характеристики совокупности однородных

явлений по какому-либо признаку. Например, средняя зарп-

лата рабочих используется для обобщающей характеристи-

ки уровня оплаты труда изучаемой совокупности рабочих.

В средней величине отражаются общие, характерные, типич-

ные черты изучаемых явлений по соответствующему призна-

ку. Она показывает общую меру этого признака в изучаемой

совокупности, т.е. одним числом характеризует всю совокуп-

ность объектов. С помощью средних величин можно сравни-

66

Часть I. Теория АХД

вать разные совокупности объектов, например, районы по уров-

ню урожайности культур, предприятия по уровню оплаты труда

и

т.д.

В анализе хозяйственной деятельности используются раз-

ные типы средних величин: среднеарифметические (про-

стые и взвешенные), среднегармонические, средне-

геометрические, среднехронологические, средне-

квадратические и др.

При использовании средних величин в АХД следует учиты-

вать, что они дают обобщенную характеристику явлений, основы-

ваясь на массовых данных. В этом их сила и недостаток. Нередко

бывает, что за общими средними показателями, которые выгля-

дят довольно неплохо, скрываются результаты плохо работаю-

щих бригад, цехов и других хозяйственных подразделений. За

средними данными не видны и достижения. Поэтому при ана-

лизе необходимо раскрывать содержание средних величин, до-

полняя их среднегрупповыми, а в некоторых случаях и инди-

видуальными показателями.

4.5. Способы группировки информации в анализе

хозяйственной деятельности

Особенности использования группировок в анализе.

Со-

держание типологических и структурных группировок.

Аналитические группировки и их роль в АХД. Алгоритм

построения аналитических группировок.

Широкое применение в АХД находит группировка инфор-

мации — деление массы изучаемой совокупности объек-

тов на качественно однородные группы по соответ-

ствующим признакам. Если статистика использует этот

способ для обобщения и типизации явлений, то в анализе груп-

пировка помогает разъяснить смысл средних величин, показать

роль отдельных единиц в этих средних, выявить взаимосвязь

между изучаемыми показателями.

В зависимости от задач исследования используются типо-

логические, структурные и аналитические группировки.

Глава 4. Способы обработки экономической информации в АХД 67

Примером типологических группировок могут быть

группы населения по роду деятельности, группы предприятий

по формам собственности и т.д.

Структурные группировки позволяют изучать внутрен-

нее строение показателей, соотношения в нем отдельных ча-

стей. С их помощью изучают состав рабочих по профессиям,

стажу работы, возрасту, выполнению норм выработки; состав

предприятий по степени выполнения плана производства про-

дукции, снижению ее себестоимости и т.д. Особенно большое

значение имеют структурные группировки при анализе свод-

ной отчетности объединений, министерств, так как они позво-

ляют выявить передовые, средние и отстающие предприятия,

определить направления поиска передового опыта, скрытых ре-

зервов.

Аналитические (причинно-следственные) группиров-

ки используются для определения наличия, направления и фор-

мы связи между изучаемыми показателями. По характеру при-

знаков, на которых основывается аналитическая группировка,

она может быть качественной (когда признак не имеет коли-

чественного выражения) или количественной.

По сложности построения различают два типа группировок:

простые и комбинированные. С помощью простых груп-

пировок изучается взаимосвязь между явлениями, сгруппиро-

ванными по какому-либо одному признаку. В комбини-

рованных группировках такое деление изучаемой совокупности

делается сначала по одному признаку, а потом внутри каждой

группы — по другому признаку и т.д. Таким образом могут

быть построены двух-, трехуровневые группировки. Они позво-

ляют изучать очень разнообразные и сложные взаимосвязи.

Но необходимо отметить и их существенный недостаток. По-

строение таких группировок отличается высокой трудоемко-

стью, а полученные результаты очень трудно воспринимаются.

Поэтому для изучения сложных взаимосвязей лучше такую

группировку заменить несколькими простыми.

При построении группировок нужно очень серьезно отно-

ситься к делению совокупности на группы, выбору количества

групп

и интервалов между ними, потому что в зависимости

от этого могут существенно измениться результаты анализа.

68

Часть I. Теория АХД

Методика построения группировок коротко может быть оп-

ределена в виде следующего алгоритма:

1)

определение цели анализа;

2) сбор необходимых данных по всей совокупности объектов;

3) ранжирование совокупности по выбранному для группи-

ровки признаку;

4) выбор интервала распределения совокупности и ее деле-

ние на группы;

5) определение среднегрупповых показателей по

группиро-

вочным

и факторным признакам;

6) анализ полученных средних величин, определение взаимо-

связи и направления воздействия факторных показателей на

изучаемый результат.

В случае построения комбинированных группировок этот

алгоритм расширяется за счет повтора (несколько раз) чет-

вертого и пятого пунктов.

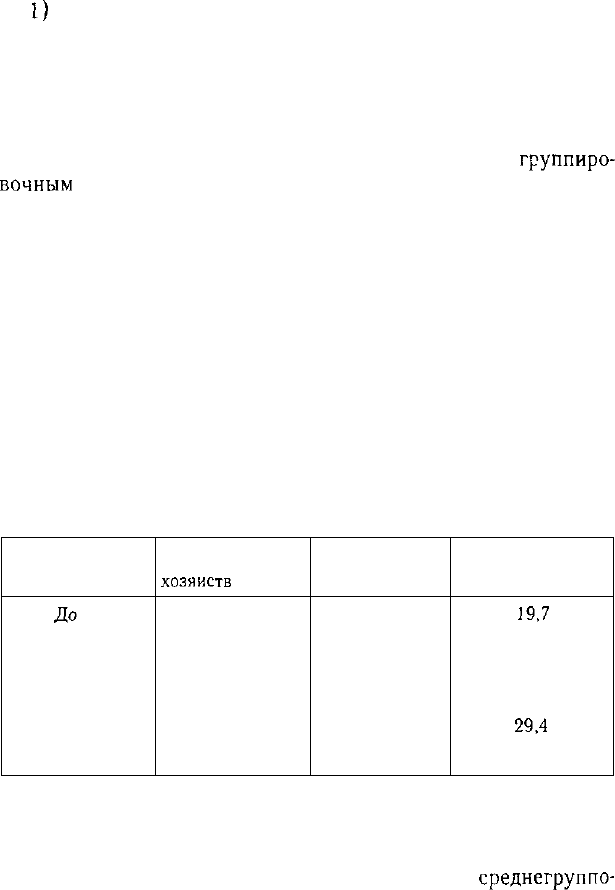

По данным табл. 4.7 сделаем группировку предприятий по

плодородию почвы и определим наличие, направление и фор-

му связи между данным фактором и урожайностью зерновых

культур (табл. 4.15).

Таблица 4.15

Группировка хозяйств района по плодородию почвы

Группа хозяйств

по баллу земли

До

36

36-40

41-45

46-50

51-55

Свыше 55

Количество

хозяйств

в группе

3

4

4

4

3

2

Средний балл

земли в- группе

33,3

38,5

43,0

48,0

53,7

59,0

Средняя

урожайность, ц/га

19,7

21,5

24,0

26,5

29,4

32,5

В отличие от приведенных в табл. 4.7 параллельных рядов

сгруппированный материал более наглядно отражает взаимо-

связь между изучаемыми явлениями. При группировке инди-

видуальные величины показателей заменяются

среднегруппо-

Глава 4. Способы обработки экономической информации в АХД 69

выми. В результате этого взаимно погашаются разные случай-

ные отклонения, вызванные неявным воздействием других фак-

торов, поэтому взаимосвязь проявляется более четко.

Таким образом, правильная группировка информации дает

возможность изучать зависимость между показателями, более

глубоко разобраться в сущности изучаемых явлений, системати-

зировать материалы анализа, определить главное, характерное

и типичное.

4.6. Балансовый способ в анализе хозяйственной

деятельности

Сущность балансового способа. Направления его исполь-

зования в решении разнообразных экономических задач.

Использование балансового способа в АХД.

Балансовый способ служит, главным образом, для отраже-

ния соотношений, пропорций двух групп взаимосвязанных и

уравновешенных экономических показателей, итоги которых

должны быть тождественными. Этот метод широко распрост-

ранен в практике бухгалтерского учета и планирования. Но

определенную роль он играет и в АХД.

Он широко используется при анализе обеспеченности пред-

приятия трудовыми, финансовыми ресурсами, сырьем, топливом,

материалами, основными средствами производства и т.д., а так-

же при анализе полноты их использования.

Определяя, например, обеспеченность предприятия трудовы-

ми ресурсами, составляют баланс, в котором, с одной стороны,

показывается потребность в трудовых ресурсах, а с другой —

фактическое их наличие.

При анализе использования трудовых ресурсов сравнива-

ют возможный фонд рабочего времени с фактическим коли-

чеством отработанных часов, определяют причины сверхпла-

новых потерь рабочего времени.

Чтобы определить обеспеченность животных кормами, раз-

рабатывается кормовой баланс, в котором, с одной стороны,

показывается плановая потребность в фураже, а с другой —

его

фактическое наличие.

70 ' Часть I. Теория АХД

Для определения платежеспособности предприятия состав-

ляется платежный баланс, в котором соотносятся платежные

средства с платежными обязательствами.

Как вспомогательное средство балансовый метод использу-

ется в АХД для проверки исходных сведений, на основе кото-

рых проводится анализ, а также для проверки правильности

собственно аналитических расчетов. В частности, этот способ

используется при проверке правильности определения влияния

разных факторов на прирост величины результативного по-

казателя. В детерминированном анализе алгебраическая сум-

ма величины влияния отдельных факторов

цолжна

соответство-

вать величине общего прироста результативного показателя

Если такое тождество отсутствует, то это сви-

детельствует о неполном учете факторов или допущенных

ошибках в расчетах.

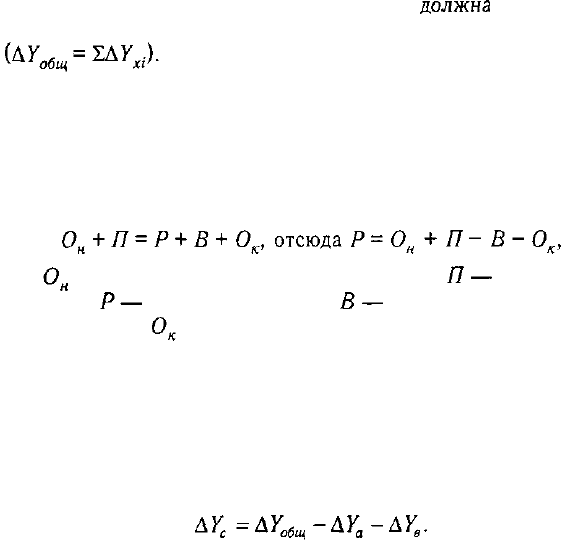

Балансовый способ может быть использован при построе-

нии детерминированных аддитивных факторных моделей.

В конкретном анализе применяются модели, построенные на ос-

нове товарного баланса, оборота стада и др. Например,

где — остаток товаров на начало года;

П—

поступление

товаров;

Р—

продажа товаров;

В—

другие источники рас-

хода товаров; — остаток товаров на конец года.

В некоторых случаях балансовый способ может быть исполь-

зован для определения величины влияния отдельных факторов

на прирост результативного показателя. Например, когда из трех

факторов известно влияние двух, то влияние третьего можно

определить, отняв от общего прироста результативного пока-

зателя результат влияния первых двух факторов:

И последнее. В анализе на основе балансового метода разра-

ботан один из способов факторного анализа — пропорцио-

нального деления или долевого участия, о котором подробно

будет рассказано в одной из последующих тем.