Сенчагов В.К. Экономическая безопасность России

Подождите немного. Документ загружается.

370 Раздел III. Финансовая безопасность страны

от доли той или иной страны в международных инвестиционных индексах.

Пороговое значение для них могло бы составить 5% емкости рынка.

С укреплением рынка и экономики в целом, введением действенных ры-

чагов его регулирования вложения нерезидентов в ценные бумаги могут быть

допущены сначала (не ранее 2004-2005 гг.) до 5% емкости рынка ГЦБ и

10-15% емкости рынка акций. В перспективе максимальные пороговые значе-

ния могли бы, на наш взгляд, составить 12% по ГЦБ и 25% по акциям в зави-

симости от емкости их рынков.

5. Вложения нерезидентов в производные ценные бумаги - американские и

глобальные депозитарные расписки (ADR, ООЯидр.), опционы, варранты и

т.п. на российские акции и облигации в размере 30% суммарной емкости

рынка производных бумаг

1

.

6. Объем капитализации фондового рынка по отношению к величине сум

марной годовой прибыли акционерных обществ. Этот индикатор может быть

определен на примере США. В середине 1990-х гг. объем капитализации фон

дового рынка США в 6 раз превышал величину суммарной годовой прибыли

акционерных обществ. В 1999 г. этот индикатор возрос до 24 раз, а в 2000 г. -

до 29 раз. В итоге, в конце 2000 г. в США начался кризис на рынке акций,

продолжающийся до сих пор. Учитывая это, в России объем капитализации

фондового рынка может превышать величину суммарной годовой прибыли

акционерных обществ не более чем в 6 раз.

7. Отношение валютных резервов к импорту товаров и услуг. В соответст

вии с существующим международным критерием величина валютных резер

вов для финансирования импорта должна составлять не менее 3 мес, а с уче

том чрезмерных объемов импорта - 6 мес.

8. Отношение емкости валютного рынка к ВВП. За последние два десяти

летия операции с иностранной валютой выросли в десятки раз. Подавляющее

большинство из них представляют собой спекулятивные сделки. В развитых

странах емкость валютного рынка достигает объема ВВП, а в некоторых стра

нах значительно превосходит его. Для развивающегося рынка России целесо

образно установить отношение емкости валютного рынка к ВВП, исходя из

объема купли-продажи валюты экспортерами и импортерами в размере 70%.

Система пороговых значений финансового рынка взаимодействует с об-

щей системой пороговых значений экономической безопасности и позволяет

контролировать негативные процессы, ведущие его к резкой неустойчивости

и дестабилизации.

Контроль за индикаторами пороговых значений экономической безопас-

ности на фондовом рынке должны осуществлять:

• Минфин России за отношением объема внутреннего долга к ВВП, за от

ношением емкости рынка производных ценных бумаг к емкости рынка пер

вичных ценных бумаг. При достижении пороговых значений эмиссия госу

дарственных облигаций (первое пороговое значение) и производных ценных

бумаг (второе пороговое значение) должна быть прекращена;

• ЦБ РФ за пороговыми значениями суммарной короткой позиции участ

ников рынка, вложениями нерезидентов в российские ценные бумаги, вло

жениями нерезидентов в производные ценные бумаги, за отношением объема

валютных резервов к импорту товаров и услуг, отношением емкости валютно-

1

Практика зарубежных рынков показывает, что если нерезиденты владеют более 30% производ-

ных ценных бумаг, то контроль эмитента первичных ценных бумаг за рынком производных бу-

маг утрачивается. Более того, с ростом доли нерезидентов начинается виртуализация рынка -

курсы производных бумаг начинают определять курсы первичных бумаг.

Глава 19. Устойчивость фондового рынка и экономическая безопасность 371

го рынка к ВВП. При достижении пороговых значений ЦБ РФ должен приос -

тановить открытие новых коротких позиций, продажу российских первичных

и производных ценных бумаг нерезидентам, приостановить или сократить

ввоз иностранной валюты в страну, рекомендовать иностранным депозитари-

ям прекратить эмиссию новых депозитарных расписок на акции российских

эмитентов. В случае невыполнения депозитариями этой рекомендации ЦБ

РФ имеет право отбирать лицензии у российских банков, участвующих в про-

ектах выпуска депозитарных расписок за рубежом, требовать от эмитента пе-

ревода акций из иностранного депозитария в российский.

Еще одна важнейшая мера обеспечения устойчивости финансовых и фондо-

вых рынков - совершенствование системы их регулирования. Система государ-

ственного регулирования рынка, разрушенная в период кризиса 1997-1998 гг.,

восстанавливалась с большим трудом. Прорыв здесь наступил в 2002 г., когда

в ноябре начались полномасштабные операции РЕПО, а несколько раньше

начался выпуск нового финансового инструмента - биржевого модифициро-

ванного РЕПО.

Однако полностью восстановить систему регулирования финансового рын-

ка, существовавшую в додефолтовский период, пока не удалось. Поэтому ее

окончательное восстановление и совершенствование по-прежнему остается

приоритетной задачей государства. Принимая это во внимание, предлагается

система регулирования финансового рынка с учетом перемен, произошедших

на нем в 1999-2002 гг., а также перспектив его развития. Большинство мер

этой системы предназначено для использования как при относительно не-

большой дестабилизации рынка, так и при кризисе. Лишь создание банков-

ского консорциума предназначено для использования исключительно во вре-

мя кризиса. Система регулирования рынка включает:

1) восстановление резко снизившейся с конца 1997 г. роли ЦБ РФ в опе

рациях с ГЦБ;

1) крупномасштабные интервенции на фондовом и валютном рынках;

2) возрождение института первичных дилеров на рынке ОФЗ. Его задача -

котировать ОФЗ в заданных ЦБ РФ числе видов и масштабах;

3) выход на качественно новый уровень банковского регулирования фи

нансового рынка - создание в период кризиса банковского консорциума во

главе с ЦБ РФ. Его задачи: массовая скупка ценных бумаг и валюты для уве

личения спроса на них, поддержание процентных ставок на фондовом и кре

дитном рынках;

4) изменение в период неустойчивости на рынке ставок по коротким про

дажам (в рамках операций РЕПО) ЦБ РФ корпоративных облигаций коммер

ческим банкам;

5) приостановление права банков использовать короткую позицию по де

нежным средствам на фондовом и валютном рынках, ограничение неконку

рентных заявок на аукционе, отключение банков от торгов в случае их игры

на понижение котировок ГКО/ОФЗ, национальной валюты;

6) увеличение выпуска Минфином России наиболее надежных ценных

бумаг - облигаций сберегательных и нерыночных займов;

7) установление и поддержание Минфином России паритета по масшта

бам выпуска между ГКО/ОФЗ и сберегательными бумагами;

8) контроль Минфина России над рынком путем изменения паритета

между первичными и производными ценными бумагами;

10) разработка Минфином России рейтинга государственных и корпо-

ративных ценных бумаг. В дальнейшем Минфин России должен занимать-

ся методологическими вопросами разработки инвестиционных и прочих

372 Раздел III. Финансовая безопасность страны

рейтингов. Присваивать же рейтинги облигациям различных эмитентов

должно рейтинговое агентство, созданное при непосредственном участии

Минфина России.

Особое место в системе регулирования финансового рынка имеет ком-

плекс мер по регулированию операций нерезидентов. Анализ системы регу-

лирования рынка показывает, что у государства нет ни одной действенной

меры по управлению операциями нерезидентов с российскими ценными

бумагами.

В то же время следует учитывать, что практически во всех странах с разви-

тым фондовым рынком нерезиденты - важные участники операций с ценны-

ми бумагами. Нерезиденты вкладывают финансовые инвестиции в экономику

страны, приносят новые технологии операций с ценными бумагами. Но, по-

жалуй, главная их функция состоит в том, что они - участники международного

перелива капиталов. Поэтому в перспективе роль нерезидентов на российском

рынке ценных бумаг будет возрастать. Однако привлечение инвестиций

нерезидентов в российские ценные бумаги не может происходить только из-за

их сверхвысокой доходности (в середине 1990-х гг. доходность вложений в

ГКО/ОФЗ превышала доходность вложений в ценные бумаги европейских

стран и США в несколько раз) по сравнению с вложениями в финансовые

инструменты стран с развитым рынком. Необходимо разработать новые меха-

низмы привлечения средств нерезидентов на российский фондовый рынок.

Их основой является:

• разрешение нерезидентам приобретать российские ценные бумаги по ры

ночной цене. Это даст возможность иностранным инвесторам получать дохо

ды пусть и не столь высокие, как в 1996-1998 гг., но все же превышающие до

ходы от вложений в ценные бумаги развитых стран;

• гарантирование государством безусловного погашения нерезидентам

имеющихся у них федеральных долговых обязательств. В случае возникнове

ния кризиса ЦБ РФ погашает федеральные облигации нерезидентам, вплоть

до использования эмиссионных источников;

• введение досрочного выкупа ценных бумаг. Эмитент обязывается один

раз в год, в определенные сроки (как правило, в течение двух недель), вы

купить ценные бумаги у нерезидентов по их номинальной цене с учетом

дисконта;

• лимитирование вложений нерезидентов в российские акции и облигации

и производные от них ценные бумаги;

• установление периода, в течение которого нерезиденты не могут вывести

за границу средства, полученные от продажи ГЦБ в короткие сроки.

Учитывая указанные обстоятельства, автором данной главы учебника раз-

работан комплекс мер по регулированию операций нерезидентов с россий-

скими ценными бумагами, включающий:

1) варьирование лимитов вложений нерезидентов в российские ценные бу

маги в пределах пороговых значений;

2) варьирование размеров фьючерсных контрактов, заключаемых для хед

жирования валютных рисков при вложении денежных средств нерезидентов в

российские ценные бумаги;

3) запрещение биржевым посредникам выполнять заказы нерезидентов в

случае их игры на понижение котировок ценных бумаг, а также на продажу

крупных партий ценных бумаг в период кризисов;

4) снижение доходов по ГЦБ (в момент их конвертации в СКВ) и установ

ление срока (минимум 3-4 мес), в течение которого нерезиденты не могут

вывести за границу средства, полученные от продажи ГЦБ в короткие сроки

Глава 19. Устойчивость фондового рынка и экономическая безопасность 373

(до 6 мес. со дня покупки). Эти средства поступают на счета «С», с которых

могут быть использованы только для вложения на внутреннем рынке;

5) использование для купли-продажи российских ценных бумаг исключи

тельно денежных счетов типа «С»;

6) запрещение перетока денежных средств со счетов типа «С», принадле

жащих разным нерезидентам, и в рамках этого вывода средств с рынка;

7) прекращение конвертации рублевых средств, полученных нерезидента

ми в виде дивидендов по акциям и купонов по облигациям, в случае продажи

ими российских бумаг в короткие сроки (6 мес. со дня покупки).

Разработка и внедрение пороговых значений экономической безопасности

на финансовых и фондовых рынках, совершенствование системы их регули-

рования позволят значительно повысить устойчивость рынков и тем самым

обеспечить экономическую безопасность не только финансовой сферы, но и

экономики в целом.

ВЫВ О ДЫ

1. Россия оказалась в эпицентре мирового кризиса на фондовом рынке

1997-1998 гг. Крах пирамиды ГКО/ОФЗ повлек за собой не только прекраще

ние операций с большинством ценных бумаг, но и острейший кризис банков

ской системы, колоссальное обесценение национальной валюты. Новый кри

зис на мировом рынке акций, начавшийся в 2001 г., также затронул Россию.

Курсы акций российских эмитентов стали крайне нестабильны. Периоды рос

та курсов (в основном акций нефтегазовых и металлургических компаний)

сменяются периодами их резкого падения. Еще больше усиливает неустойчи

вость рынка ценных бумаг возобновившееся в 2002 г. строительство пирамиды

ГКО/ОФЗ. Это означает, что в настоящее время экономическая безопасность

страны во все большей мере зависит от состояния фондового рынка.

2. Важное значение для повышения экономической безопасности на фон

довом рынке имеет система мер по его регулированию. К важнейшим из них

относятся: создание банковского консорциума, включающего ЦБ РФ, Сбер

банк РФ, крупнейшие коммерческие банки, для управления фондовым рын

ком в период его возможной дестабилизации; организация ЦБ РФ единой де

позитарной сети по государственным и корпоративным ценным бумагам;

контроль Минфина России над рынком путем изменения паритета между пер

вичными и производными ценными бумагами; разработка Минфином рейтин

га государственных и корпоративных облигаций; возрождение института пер

вичных дилеров на рынке ОФЗ для котировки ГЦБ в заданных ЦБ РФ числе

видов и масштабах; увеличение выпуска Минфином наиболее надежных цен

ных бумаг - облигаций сберегательных и нерыночных займов.

3. Для повышения экономической безопасности России необходимо со

здать систему пороговых значений на фондовом рынке, важнейшие среди ко

торых - объем внутреннего долга в процентах ВВП; емкость рынка производ

ных ценных бумаг по отношению к емкости рынка первичных ценных бумаг;

суммарная короткая позиция участников рынка по деньгам в процентах от об

щей суммы собственных средств участников рынка; вложения нерезидентов в

российские ценные бумаги в процентах емкости рынка и объема ВВП; вложе

ния нерезидентов в производные ценные бумаги в процентах суммарной ем

кости рынка производных бумаг. Эта система пороговых значений рынка

ценных бумаг взаимодействует с общей системой пороговых значений эконо

мической безопасности и позволяет контролировать негативные процессы,

ведущие его к неустойчивости и дестабилизации.

374 Раздел III. Финансовая безопасность

страны

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1. Назовите важнейшие причины неустойчивости финансовых и фондо

вых рынков в 1992-2002 гг.

2. Согласны ли вы с идеей разработки пороговых уровней индикаторов

безопасности фондового рынка? Если согласны, то перечислите важ

нейшие индикаторы экономической безопасности на финансовых

и

фондовых рынках.

3. В чем заключается негативная и позитивная роль нерезидентов на фон

довом рынке?

Рекомендуемая литература

1. Потемкин А.П. Элитная экономика. М.: ИНФРА-М, 2001.

2. Шабалин А.О. Развитие рынка ценных бумаг России в XX веке. М.: Евразия +,

2002.

3. Шабалин А.О. Стратегия развития фондового рынка России. В кн.:

Формирова

ние национальной финансовой стратегии России: путь к подъему и благосостоянию /

Под ред. В.К. Сенчагова. М.: Дело, 2004.

Глава 20

ДЕСЯТИЛЕТИЕ РЫНКА РОССИЙСКОГО ВНУТРЕННЕГО ДОЛГА:

УРОКИ КРИЗИСА И ПЕРСПЕКТИВЫ РАЗВИТИЯ

20.1. Этапы развития рынка внутреннего долга и

кризис долговой экономики

Существование рынка внутреннего долга не является уникальным в миро-

вой практике - все страны мира, где финансовая сфера присутствует в более

или менее оформленном виде и имеются хотя бы приблизительные очертания

финансовых рынков, выпускают ГЦБ. Создание российского рынка внутрен-

него долга было призвано ликвидировать практику прямого (эмиссионного)

кредитования ЦБ РФ Минфина России. Одновременно решалась задача со-

здания значительного по размерам рынка ГЦБ, характеристиками которого

были бы высокая ликвидность и низкие риски федеральных облигаций. Раз-

витие российского рынка внутреннего долга было непосредственно связано с

эволюцией национальной финансовой сферы, действиями денежных властей

как в макроэкономической политике, так и в чисто рыночных преобразова-

ниях. В результате развития рынка внутреннего долга совокупное денежное

предложение стало менее ликвидным, снизились темпы инфляции, прочие

сегменты национального рынка интенсивно развивались.

Отказ от обслуживания внутреннего долга с учетом возможности его моне-

тизации - практически уникальный случай в современной мировой практике.

Тем не менее российское правительство пошло в августе 1998 г. именно на

это, что было обусловлено комплексом проблем, накопившихся в результате

проведения бюджетной политики, особенностями переходного периода, а

также в результате стратегических и тактических ошибок денежных властей.

В настоящий момент рынок федеральных облигаций фактически полно-

стью восстановлен после финансового кризиса и его функционирование в

значительной мере определяет уровень процентных ставок в экономике, со-

стояние смежных сегментов финансового рынка, а также перспективы сохра-

нения финансовой стабильности. История развития и регулирования внут-

реннего долга предоставляет бесценный опыт для управления данным сегмен-

том в будущем, систематизация которого позволит обеспечивать дальнейшее

развитие указанного сегмента финансового рынка с учетом задач и вызовов

новейшего периода.

Эволюцию рынка ГЦБ логично разбить на этапы, которые отражают его

интенсивное развитие, появление ресурсных ограничений, открытие рынка

для внешнего капитала, возникновение глубокого кризиса и, наконец, пост-

кризисное развитие рынка. Описание этапов позволяет детально рассмотреть

все состоявшиеся стратегические и тактические решения денежных властей (в

рамках существовавших ограничений), их макроэкономические последствия и

возникновение новых очертаний финансовой сферы России.

На текущий момент можно выделить 5 этапов развития российского рынка

внутреннего долга. Этап 1 связан с переходом российских денежных властей

375

376 Раздел III. Финансовая безопасность страны

от прямого финансирования ЦБ РФ дефицита федерального бюджета к созда-

нию рынка федеральных облигаций. Этап 2 обусловлен возникновением ре-

сурсных ограничений для дальнейшего развития рынка внутреннего долга и

его открытием для внешних инвесторов. Содержание этапа 3 определяется

системным финансовым кризисом, тогда как этап 4 характеризуется его по-

степенным преодолением. Наконец, этап 5 представляет собой возможное

дальнейшее развитие рынка внутреннего долга.

Этап 1. Развитие рынка ГЦБ за счет внутренних ресурсов (май 1993 г. - ко-

нец 1995 г.). Целью создания российского рынка ГЦБ был переход от прямо-

го кредитования ЦБ РФ Минфина России (т.е. финансирования дефицита

федерального бюджета за счет денежной эмиссии) к эмиссии ГЦБ и их раз-

мещению на финансовом рынке. Предполагалось, что данный способ финан-

сирования бюджетного дефицита будет способствовать снижению инфляции,

развитию финансового рынка России, в частности стимулировать рост бан-

ковских сбережений экономических агентов (юридических и физических

лиц), и расширению спектра предлагаемых банковских услуг.

Вплоть до октября 1995 г. рынок внутреннего долга устойчиво развивался,

не испытывая особых проблем. Высокий объем привлекаемых с рынка

средств наряду с высокой доходностью вызвал быстрый рост объема внутрен-

него долга. В то же время рынок государственных облигаций представлял со-

бой финансовый сегмент, на котором коммерческие банки могли эффективно

размещать привлеченные и собственные средства. Высокие процентные

ставки по депозитам населения обусловили еще более ускоренный прирост

депозитов населения в коммерческих банках (включая Сбербанк РФ) по

сравнению с ростом внутреннего долга, обеспечивая расширение ресурсной

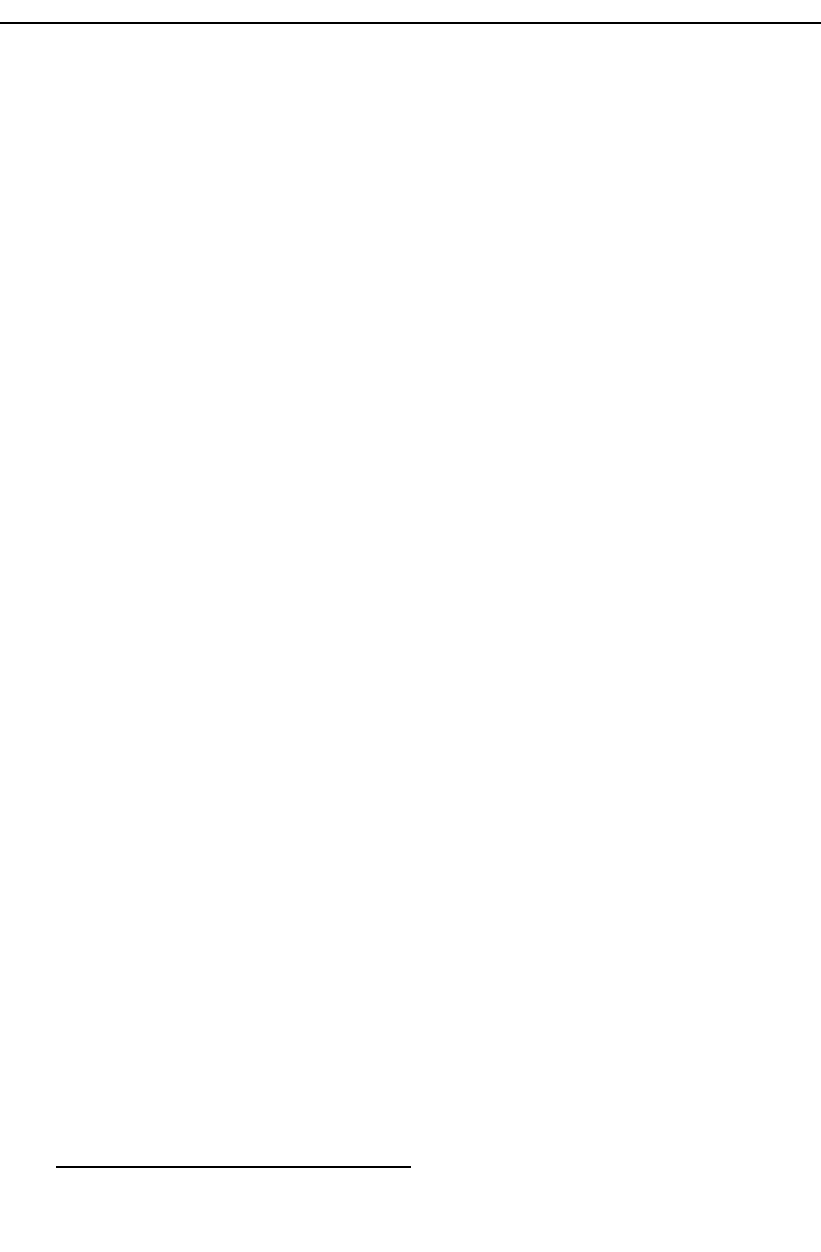

базы для данного сегмента финансового рынка. Так, если в мае 1993 г. вкла-

ды физических лиц в банках составляли лишь 6,8% М2 (т.е. от совокупного

денежного предложения), то к концу октября 1995 г. соответствующий пока-

затель составлял уже 32,8% М2 (рис. 20.1).

Развитие рынка внутреннего долга оказало позитивное влияние на рос-

сийскую банковскую систему. Если до середины 1993 г. деятельность рос -

сийских коммерческих банков сводилась лишь к перераспределению цент-

рализованных кредитов и участию в конверсионных операциях (операциях

с иностранной валютой), то развитие рынка ГЦБ сформировало альтерна-

тивное направление для эффективного размещения банковских активов. На-

чиная с этого момента, развернулась банковская конкуренция за средства

юридических и физических лиц; населению и предприятиям был предложен

широкий спектр депозитов с достаточно высокими процентными ставками,

комиссионные сборы за расчетно-кассовое обслуживание были сведены на

нет, а время проведения банковских трансакций было минимизировано.

Таким образом, к середине 1995 г. российские коммерческие банки вслед-

ствие развития рынка ГЦБ были максимально заинтересованы в привлече-

нии средств клиентов и, как следствие, предлагали на рынке набор банков-

ских услуг, практически полностью соответствующий наивысшим миро-

вым стандартам.

В течение данного этапа развития рассматриваемого сегмента финансово-

го рынка в России произошли, по меньшей мере, два примечательных собы-

тия. Во-первых, сразу после кризиса на валютном рынке 11 октября 1994 г., по-

лучившего название «черный вторник», рынок ГЦБ впервые был использован

для стабилизации состояния российских финансов. Тогда, сразу после резкого

378 Раздел III. Финансовая безопасность страны

падения курса рубля (более чем на 25%), наряду с проведением валютных ин-

тервенций ЦБ РФ была резко повышена доходность ГЦБ, что позволило привлечь

на рассматриваемый сегмент свободные рублевые ресурсы и соответственно

снизить спрос на иностранную валюту. В дальнейшем подобная практика

регулирования доходности ГЦБ для стабилизации ситуации на валютном рынке

использовалась вплоть до кризиса в августе 1998 г.

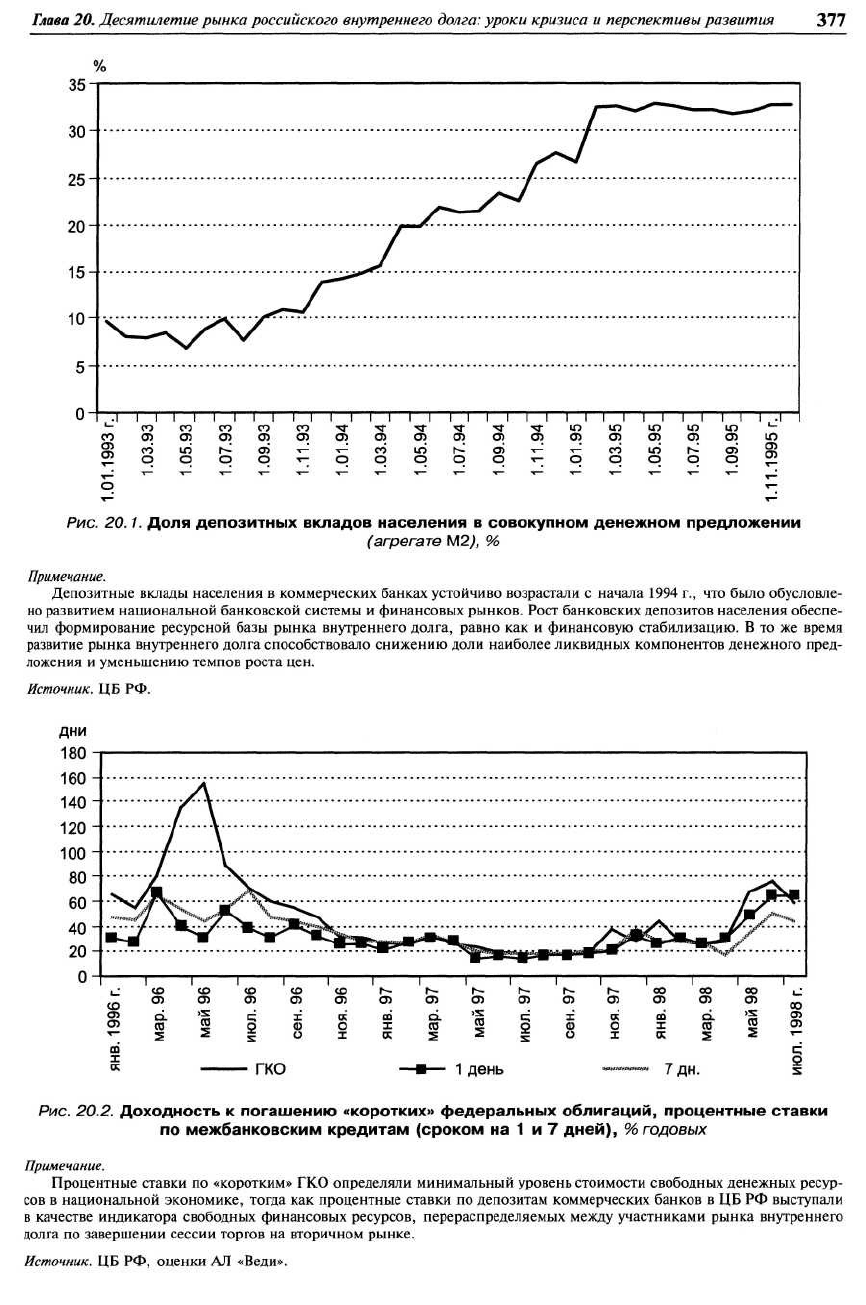

Во-вторых, после банковского кризиса в августе 1995 г. рынок госбумаг

фактически стал выполнять роль рынка межбанковских кредитов (т.е. опре-

делять минимальную стоимость свободных финансовых ресурсов). Кризис на

рынке межбанковских кредитов, разразившийся в августе 1995 г., был

обусловлен банкротством ряда банков и «финансовых пирамид» и назван

кризисом доверия. В ситуации взаимного недоверия коммерческих банков

рынок ГЦБ рассматривался в качестве наименее рискованного и наиболее

ликвидного и фактически был основным сегментом, на котором размещались

свободные краткосрочные ресурсы (рис. 20.2). Рынок же межбанковских

кредитов служил лишь дополнением рынка ГЦБ, позволяя после завершения

сессий вторичных торгов госбумагами перераспределять оставшиеся рублевые

ресурсы.

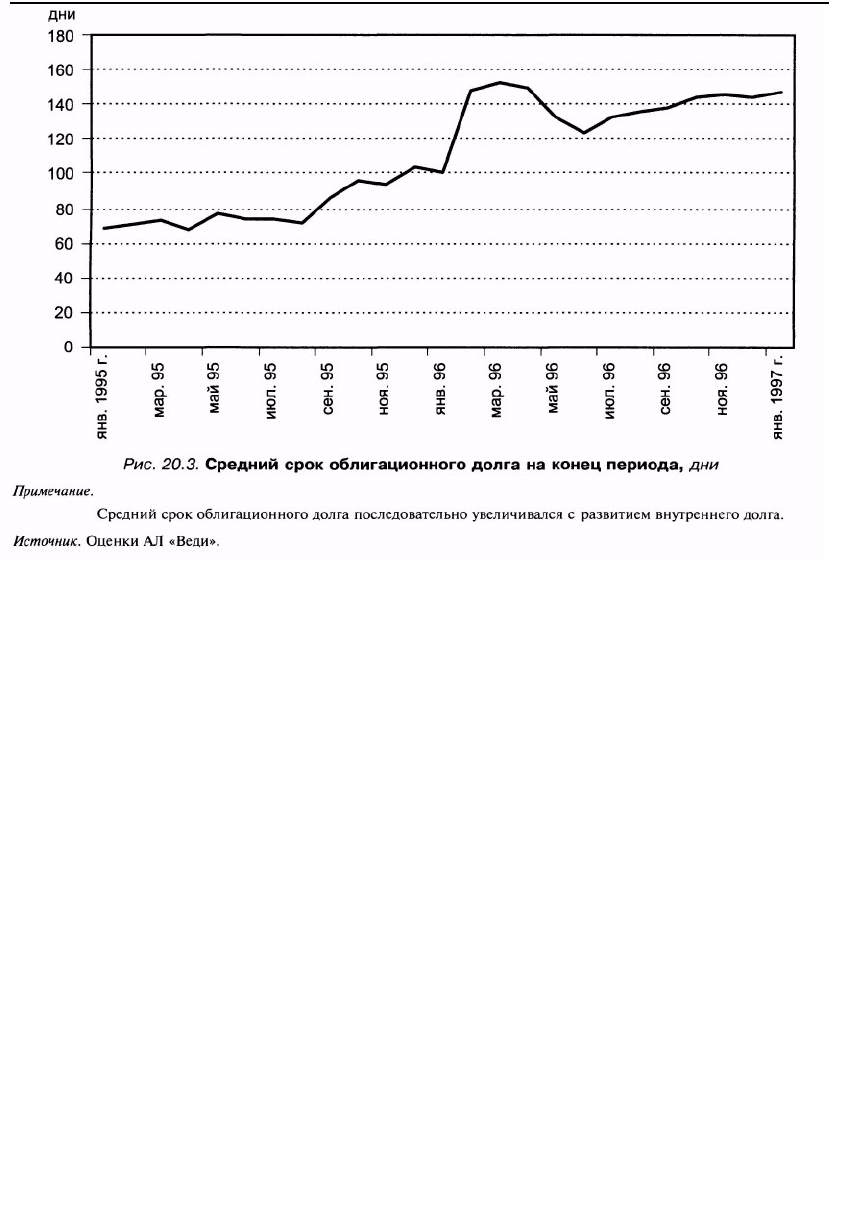

Объем и структура долга. Объем внутреннего долга на 01.01.1996 г. составил

около 80 млрд руб. (деноминированных). Средний срок обращения ГЦБ

(дюрация) составлял 100 дней, причем сверхкороткие, короткие и средние по

срокам обращения бумаги были распределены достаточно равномерно (рис.

20.3).

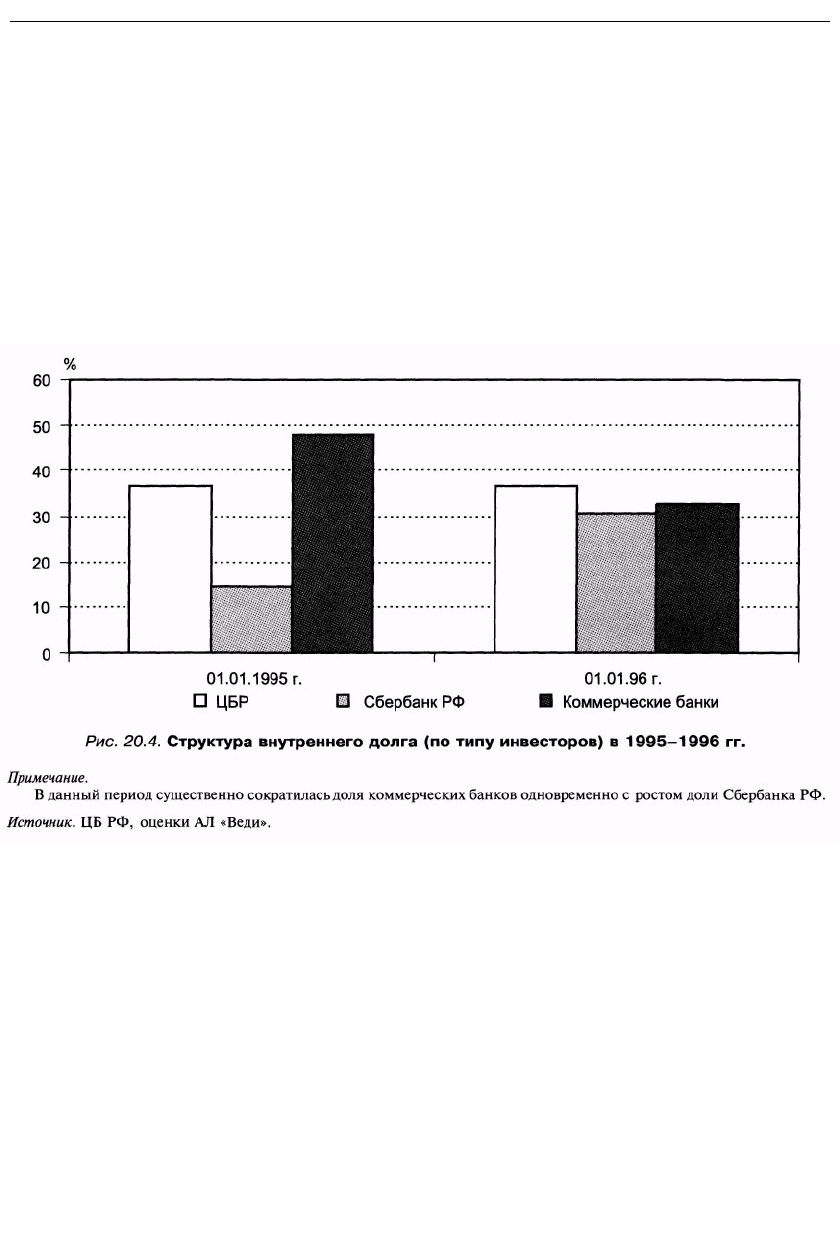

Основными участниками рынка были ЦБ РФ, Сбербанк РФ и коммерческие

банки. Юридические и физические лица могли инвестировать свободные средства

в ГЦБ напрямую, однако их доля была незначительна. Структура инвестиций в

ГЦБ была достаточно стабильна, однако тенденция постепенного

Глава 20, Десятилетие рынка российского внутреннего долга: уроки кризиса и перспективы развития 379

снижения доли коммерческих банков при одновременном увеличении порт-

феля Сбербанка РФ и ЦБ РФ была достаточно четко определена. Данная тен-

денция была обусловлена как ростом объема депозитных вкладов в Сбербанке

РФ (что, в свою очередь, было обусловлено банкротством ряда коммерческих

банков и ростом недоверия населения ко всей банковской системе), так и

увеличением портфеля ГЦБ ЦБ РФ. Так, если на 01.01.1995 г. доля портфеля

ГЦБ ЦБ РФ составляла 36,5% от всех бумаг, находящихся в обращении,

Сбербанка РФ - 14,7%, коммерческих банков - 47,8%, то на 01.01.1996 г. дан-

ные несколько изменились: ЦБ РФ - 36,6%, Сбербанк РФ - 30,5%, коммер-

ческие банки - 32,5%. Сбербанк РФ, будучи фактически государственным

банком, увеличивал свой портфель ГЦБ максимально, насколько ему позво-

ляли привлеченные ресурсы населения (рис. 20.4).

Ресурсы рынка внутреннего долга. Основной источник привлеченных на ры-

нок внутреннего долга средств на данном этапе - депозиты физических и

юридических лиц.

Депозиты населения на 01.01.1995 г. в Сбербанке составили 15,2 млрд руб.

(деноминированных), вложения в ГЦБ - 2,87 млрд руб., в остальных коммер-

ческих банках депозиты населения составили на тот момент 10,68 млрд руб.,

портфель же ГЦБ - 9,33 млрд руб.

Сбербанк РФ располагал на 01.01.1996 г. депозитами населения в объеме

46,25 млрд руб., а портфель ГЦБ составлял 27,01 млрд руб., коммерческие

банки располагали депозитами в объеме 23,78 млрд руб., а портфель ГЦБ со-

ставлял 28,82 млрд руб. Таким образом, если на начало 1996 г. Сбербанк РФ

еще располагал дополнительными привлеченными ресурсами для увеличе-

ния портфеля государственных облигаций (который к концу 1996 г. был пол-

ностью исчерпан), то коммерческие банки с учетом объема привлеченных

средств населения и юридических лиц и необходимости перечисления в

ЦБ РФ обязательных резервов по привлеченным средствам полностью на-

правили все располагаемые ресурсы на рынок ГЦБ (рис. 20.5).