Сенчагов В.К. Экономическая безопасность России

Подождите немного. Документ загружается.

490 Раздел IV, Внешнеэкономические аспекты экономической безопасности

фактически самоустранилась от развития экономических связей со странами

СНГ и проявляла неприкрытое равнодушие к интеграции постсоветского

пространства.

Период откровенно вялой экономической политики России в отношении

ближнего зарубежья объясняется рядом субъективных причин. Во-первых,

вследствие частых перетрясок российских правительств в течение 1990-х гг.,

когда внимание Москвы в основном концентрировалось на внутренних поли-

тических проблемах, странам Содружества приходилось пребывать в ожида-

нии, когда наконец до них дойдет очередь.

Во-вторых, в самих странах СНГ на словах признавалась ключевая роль

России в постсоветской истории, а на деле эта роль в столицах новоиспечен-

ных стран всячески игнорировалась. Некоторые из них до сих пор проводят

далеко не всегда дружественную политику по отношению к России, касается

ли это маршрутов прокладки трубопроводов или ограничения сферы приме-

нения русского языка.

В-третьих, в течение 1990-х гг. в Москве опасались обвинений в проведе-

нии «имперской политики», которая приписывалась России. Эти обвинения

подбрасываются время от времени с Запада. В столицах некоторых новых го-

сударств подобные стереотипы постоянно муссируются и используются в ка-

честве механизма политического давления на Москву.

В результате в Содружестве наблюдается парадоксальная ситуация: с од-

ной стороны, страны СНГ остро нуждаются в экономическом потенциале

России, а с другой - национальные правящие элиты нередко нагнетают стра-

сти, постоянно говоря о каком-то стремлении «старшего брата» управлять

ими. К чести белорусского руководства, в Минске уже давно разобрались в

отношениях с Москвой и согласились строить с ней Союзное государство на

принципах экономической выгоды и геополитической целесообразности.

До настоящего времени роль России в СНГ недооценивалась, а часто даже

искусственно принижалась. Роль России определяется значимостью ее потен-

циала, если оценивать его на основе геополитических и геоэкономических

критериев. Достаточно отметить, что доля России в совокупном ВВП стран

СНГ составляет 72,8%, в то время как доля Украины - 9,4, Казахстана - 5,3,

Узбекистана - 3,9, Белоруссии - 3,5, других государств - менее 6%'.

Объективно для всех постсоветских стран выгодно, что имеется богатая

ресурсами Россия, способная подставить плечо всем желающим участвовать

в интеграции. Россия и делала это в течение 1990-х гг., пока шло формирова-

ние суверенных государств на территории бывшего СССР. При этом к началу

XXI в. Россия сама стала испытывать серьезные проблемы, связанные с

рыночной трансформацией своей экономики. Россия вряд ли в состоянии

играть роль покладистого кредитора и донора. По оценкам российских спе-

циалистов, страна заканчивает «проедать» советское наследство. Сейчас

Россия не может проявлять альтруизм на государственном уровне. Много-

летняя дискуссия о создании ЗСТ в рамках СНГ показала, что участие Рос-

сии в ней не бесспорно. Как уже отмечалось, Россия имеет самый большой

внешнеторговый оборот в рамках СНГ, и ее вхождение в ЗСТ без всяких

изъятий может принести большой ущерб российскому бюджету (по имею-

щимся оценкам, до 3 млрд долл., в том числе при торговле с Украиной -

0,8-2,0 млрд долл. ежегодно).

Присоединение России к ЗСТ означает ликвидацию пошлин на территории

государств-участников, а налог на добавленную стоимость (НДС) должен бу-

1

Содружество Независимых Государств 1991-2000. Стат. ежегодник. М., 2001. С. 7.

Глава 28, Развитие интеграционных связей России со странами СНГ 491

дет взиматься по месту страны назначения. Россия предлагает странам Содру-

жества включить в список изъятий прежде всего российские энергоносители и

наращивать товарообмен в рамках ЗСТ путем возобновления машинотехниче-

ского и наукоемкого экспорта, а также с помощью восстановления поставок

традиционных товаров, в которых остро нуждается российская сторона.

В случае включения российских энергоносителей - конкурентоспособных

на мировых рынках - в группу беспошлинной торговли в рамках ЗСТ Россия

рискует вообще не получать за них налоги и копить дальше долги стран СНГ

на своих счетах. Естественно, российская сторона исходя из критерия эконо -

мической эффективности пытается ограничивать экспорт стратегических то-

варов в ближнее зарубежье, о чем можно судить по статистическим данным за

2000-2003 гг. 1

В сложившейся ситуации законодательная и исполнительная власть Рос-

сии вынуждена корректировать свои предложения в области экономических

взаимоотношений со странами Содружества. В программе российского пра-

вительства, подготовленной Центром стратегических разработок, довольно

откровенно объясняется, что «рынок СНГ вряд ли будет играть существенную

роль для развития российского экспорта». Нынешняя позиция российского

руководства предполагает поддержку создания ЗСТ с упором на развитие со-

трудничества на двусторонней основе.

Кроме того, для введения эффективных инструментов защиты экономиче-

ских интересов государства Россия предлагает странам Содружества прово-

дить у себя максимальную либерализацию внешней торговли на основе ис-

пользования европейского опыта.

Со стороны России фактически навязывается «стратегическим партнерам»

по СНГ согласие на переход к жесткому типу рыночных взаимоотношений,

такому, какой, к примеру, у новой России уже сформировался к настоящему

времени с Польшей, Венгрией, Чехией и странами Балтии. В нынешней

трудной ситуации* в которой находится экономика постсоветских стран, вряд

ли предложения Москвы найдут положительный отклик в их столицах. Вы-

ступая за равные и жесткие подходы, Россия лишает себя лояльного геополи-

тического окружения, а «унифицированная» экономическая политика, для

проведения которой еще не созрели необходимые предпосылки, будет под-

талкивать нынешних - не всегда хороших и не всегда верных союзников Рос-

сии (Киев, Кишинев и ряд др.) - в стан жестких, прагматичных и давящих на

Кремль «стратегических партнеров» из Североатлантического альянса. Подоб-

ная политика не будет способствовать созданию политических и экономичес-

ких условий для формирования нового экономического устройства в рамках

Содружества и первой его ступени - полномасштабной ЗСТ.

С таким подходом российского руководства не хочет соглашаться и Белорус-

сия. Об этом явственно свидетельствует затянувшаяся пауза в реализации поло-

жений Союзного договора после его подписания в Кремле 8 декабря 1999 г.

Урок распада единого экономического пространства бывших социалис-

тических стран в рамках СЭВ не учитывается российской властью. В течение

40 лет СССР фактически субсидировал восточноевропейских партнеров.

Согласно некоторым оценкам, за период 1970-1984 гг. общая сумма экономиче-

ского эффекта, полученного странами СЭВ от торговли с СССР, составила

196млрд долл.

2

Волюнтаристское решение, принятое СССР в середине 1990 г.

1

Статистический бюллетень. 2003. № 16. Август. С. 119.

2

Гринберг Р. Почему нет СЭВа и чему учит его опыт // Российский экономический журнал. 1999.

№ 4. С. 77-83.

492 Раздел IV. Внешнеэкономические аспекты экономической безопасности

в одностороннем порядке, о выходе из системы расчетов в переводных рублях

привело к развалу интеграционной группировки в рамках СЭВ, не оставив

никакого преемника.

Потеряв в одночасье восточноевропейское экономическое пространство,

Россия как правопреемница бывшей державы растеряла большую часть нара-

ботанных хозяйственных связей. В итоге она лишилась прямых и косвенных

выгод от экономических связей с бывшими союзниками. Место России заня-

ли без промедления другие державы. Российские аналитики, исследующие

опыт СЭВ, справедливо предостерегают руководство страны от повторения

ошибок в сегодняшних поисках приемлемой для России модели экономичес-

кого взаимодействия в рамках СНГ

1

.

Державы Запада уже подключили всю свою экономическую мощь, чтобы

ускорить уход России из постсоветского пространства. В эпоху глобализирую-

щейся мировой экономики это будет означать окончательную потерю Росси-

ей жизненно важного геополитического и геоэкономического пространства, о

котором в течение веков пеклись многие поколения наших предков, когда

они «строили державу».

Россия в последнем столетии была локомотивом для среднеазиатских рес-

публик. Ценой больших усилий она способствовала развитию их экономики и

культуры. Так, по оценкам российского исследовательского фонда «Рефор-

ма», только в течение советского периода Россия ежегодно безвозмездно пе-

редавала на развитие советских республик материально-вещественные и ин-

теллектуальные ресурсы, эквивалентные 50 млрд долл.

2

В каком состоянии

могли бы быть сейчас Казахстан, Узбекистан, Киргизия и Туркменистан -

бывшие ханства и эмираты, находившиеся в стороне от мировых торговых пу-

тей и цивилизации, - явственно показывает пример Афганистана и ряда дру-

гих стран этого региона.

России целесообразно развивать торгово-экономическое сотрудничество с

этим регионом не только для получения прямой и косвенной экономической

выгоды от прежнего развития хозяйственных связей со среднеазиатскими ре-

спубликами, но и для того, чтобы помочь им поставить заслон на пути нарко-

бизнеса и исламского фундаментализма, создающих реальные угрозы нацио-

нальной безопасности всех государств Содружества.

Следует согласиться с точкой зрения некоторых скептиков, которые ут-

верждают, что в настоящее время экономическая интеграция постсоветского

пространства весьма затруднена из-за прежде всего недостаточной общей за-

интересованности стран СНГ. Однако, по мнению подавляющего числа экс-

пертов, несмотря на нынешнее состояние Содружества, объединительная

идея в рамках СНГ полностью себя не исчерпала. Следует согласиться с мне-

нием исследователей Института международных экономических и политичес-

ких исследований РАН, что неудачу терпит не идея Содружества как такового,

а господствовавшие в течение 1990-х гг. подходы к организации экономичес -

кого взаимодействия между странами-участницами, которые делали ставку в

основном на интеграцию государственных институтов и организаций.

Новая же модель интеграции СНГ должна учитывать решающую роль пред-

принимательских структур в развитии экономических отношений в Содружест-

ве. При этом роль экономической политики государств, институционных и

правовых аспектов сотрудничества должна существенно измениться. В рамках

1

Гринберг Р. Почему нет СЭВа и чему учит его опыт // Российский экономический журнал 1999.

№ 4. С. 77-83.

2

Независимая газета. НГ-сценарии. 2000. 14 июня.

Глава 28. Развитие интеграционных связей России со странами СНГ 493

предлагаемой модели отмеченные инструменты призваны содействовать разви-

тию экономических связей стран СНГ путем создания необходимых в первую

очередь условий для успешного взаимодействия хозяйствующих субъектов.

Ныне действующие тенденции развития мирохозяйственных связей, ха-

рактерные для эпохи глобализации и регионализации мировой экономики,

вынудят в ближайшей перспективе новое поколение правящих национальных

элит вплотную заняться созданием эффективной интеграционной группиров-

ки в постсоветском пространстве.

Опыт так называемой межгосударственной интеграции в рамках СНГ от-

четливо показал, что поколение руководителей, участвовавших в ликвидации

СССР и осуществивших развод бывших советских республик мирным путем

(это единственная их заслуга), оказалось неспособно направить новые страны

по эффективному пути преобразований. Об этом явственно свидетельствуют

те колоссальные по масштабам тяготы, которые до сих пор несут на своих

плечах почти 300 млн граждан бывшей державы как плату за неэффективные

модели, с помощью которых стремятся трансформировать пока еще не очень

жизнеспособные осколки этой державы в новые общества и государства.

Более успешный и менее болезненный для населения переход к рыночной

экономике отмечается в постсоциалистических странах Центральной и Вос-

точной Европы. Например, в Польше ВВП страны уже превысил дорефор-

менный уровень 1989 г. на 30% К

Предпосылки экономического объединения стран СНГ в конце концов бу-

дут реализованы, поскольку в условиях современного производства требуется

создание такого единого экономического пространства, в котором достигает-

ся более успешное развитие и повышение национальной конкурентности. В

формирующихся единых экономических пространствах, как правило, коор-

динируется экономическая политика государств - участников интеграции

(структурная, денежно-кредитная, энергетическая, транспортная, социаль-

ная, экологическая и т.д.), устраняются внутренние и таможенные барьеры

на пути внешнеэкономических связей. В рамках интеграционного объедине-

ния обычно устанавливается благоприятный преференциальный режим для

хозяйствующих субъектов входящих в него стран. Экономические партнеры

остального мира в этом случае пользуются на территории такого объединения

режимом наибольшего благоприятствования без предоставления каких-либо

преференций.

Вовлеченность постсоветских стран в мирохозяйственные связи и усиление

их зависимости от мировых экономических центров делает их все более уяз -

вимыми в случаях возникновения кризисных ситуаций на отдельных мировых

товарных и финансовых рынках. Показательным примером негативных по-

следствий такой взаимозависимости можно считать валютно-финансовый

кризис, возникший в 1997 г. в Юго-Восточной Азии. Кризис перекинулся в

страны Восточной Азии, докатился до Бразилии, а затем в 1998 г. усугубил

кризис в России и других государствах СНГ. Его воздействие еще долго будет

сказываться на переходных экономиках. Финансовый кризис 1998 г. показал

незащищенность национальных хозяйств России и других постсоветских

стран от негативных проявлений глобализации мировой экономики.

Чтобы бороться с такими последствиями, странам с переходной эконо-

микой целесообразно принимать согласованные меры для ограждения сво-

их национальных хозяйств от финансово-экономических потрясений, вклю-

чая создание защитной системы протекционистских барьеров с внедрением

1

Кирьян П. Польша идет ва-банк // Эксперт. 2001. 21 янв. С. 48.

494 Раздел IV» Внешнеэкономические аспекты экономической безопасности

антидемпинговых процедур. Как показывает мировая практика, Индия и Ки-

тай, например, имеющие свои эффективные национальные системы защиты

от глобальных экономических потрясений, серьезно не пострадали от отме-

ченного выше мирового валютно-финансового кризиса. Эти страны следуют

своим моделям преобразований, которые учитывают в первую очередь нацио-

нальные условия и интересы, а их экономическая безопасность не пострадала

от политики Мирового банка, МВФ и других международных организаций.

Индийская и китайская модели развития при наличии сильной государствен-

ной власти ограничивают возможности указанных институтов воздействовать

на политику этих стран, а советы последних Дели и Пекин воспринимают с

традиционной, восточной вежливостью, но используют их прагматически в

развитии национальной экономики.

Россия и Белоруссия могли бы при создании Союзного государства разра-

ботать эффективную систему защиты национально-хозяйственных интересов

от воздействия деструктивных процессов в международных хозяйственных

связях. Позднее эта система защиты могла бы стать базой для выработки

форм совместной координации антикризисных мероприятий непосредствен-

но в СНГ. В рамках Содружества следует интенсивнее распространять опыт

сотрудничества между регионами и областями по примеру России и Бело-

руссии. Такому примеру уже последовали приграничные с Россией регионы

Казахстана и Украины, чтобы Россия и другие страны Содружества стали

способными адекватно и своевременно отвечать на вызовы современной гло-

бализации

1

.

В Ы В О Д Ы

1. В решающей степени судьба постсоветской интеграции зависит от по

зиции России. Успешное выполнение интегрирующей функции в Содруже

стве требует от нее не следовать слепо постулатам неолиберализма, пропове

дующего якобы равные для всех возможности в глобализирующейся мировой

экономике, а наконец, стать настоящим лидером, соответствуя своему эко

номическому потенциалу, в формировании субрегионального сотрудничест

ва. Россия обязана прекратить самоустраняться и взять на себя роль локомо

тива региональной интеграции. При этом критерием оказания российской

донорской помощи более слабым партнерам должно быть получение россий

ской стороной желаемых экономических и геополитических результатов с

позиций укрепления экономической безопасности.

2. Императивы хозяйственного взаимодействия в регионе СНГ никем не

оспариваются, а воссоздание единого постсоветского экономического прост

ранства экономически выгодно и стратегически целесообразно.

3. Сама логика событий, случившихся на территории бывшей державы,

должна была бы заставить лидеров новых государств приступить к восстанов

лению разорванного экономического пространства на новой институциональ

ной основе. Это отвечало бы как особым национально-государственным ин

тересам, так и общим целям всех постсоветских государств, включая Россию.

1

См. подробнее: Годин Ю.Ф. Россия и Белоруссия на пути к единению. Проблемы экономической

безопасности Союзного государства. М.: Международные отношения, 2001; Годин Ю.Ф.

Межрегиональное торгово-экономическое сотрудничество России со странами СНГ // Вестник

Содружества, РИА «Новости». 2003. № 8.

Глава 28. Развитие интеграционных связей России со странами СНГ 495

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие внешнеэкономические факторы способствовали ослаблению

экономической безопасности России после развала СССР?

2. Почему страдает экономическая безопасность новой России от дезинте

грации постсоветского экономического пространства?

1. Что такое экономическая интеграция?

3. Каковы состояние и перспективы экономической интеграции в постсо

ветском пространстве?

4. Каковы основные черты и принципы стратегического партнерства,

предлагаемого новой Россией в торгово-экономическом сотрудничестве

со странами СНГ?

Рекомендуемая литература

1. Абалкин Л.И. Экономическая безопасность России: угрозы и их отражение // Во

просы экономики. 1994. № 12.

2. Актуальные проблемы внешнеэкономической стратегии России / Под ред.

С.А. Ситаряна. М.: Наука, 2003.

3. Вашанов В.А. Россия - СНГ: экономические отношения. М.: Алво, 2000.

4. Годин Ю.Ф. Дилемма России в постсоветском пространстве. Проблема нацио

нальной безопасности РФ в контексте экономической регионализации // Независимая

газета. Содружество НГ. 2001. 31 января.

5. Шишков Ю.В. Интеграционные процессы на пороге XXI века. Почему не интег

рируются страны СНГ. М.: III тысячелетие, 2001.

6. Экономические стратегии стран СНГ и Россия / Под ред. А.Н. Барковского. М.:

Российский университет дружбы народов, 2003.

Глава 29

РОССИЙСКИЙ РЫНОК АКЦИЙ В ИНФОРМАЦИОННОМ

ПРОСТРАНСТВЕ МИРОВОГО РЫНКА:

ПРОБЛЕМА ФУНКЦИОНАЛЬНОЙ САМОСТОЯТЕЛЬНОСТИ

Развитие фондового рынка в экономике переходного типа играет принци-

пиальную роль для успеха преобразований. Вместе с тем повышение эффек-

тивности национального фондового рынка и сопряженная с этим процессом

его открытость вовне приводят к установлению функциональной информаци-

онной зависимости местного рынка от мирового. Это означает, что массовые

решения на нем принимаются под воздействием сигналов с мирового рынка

в равной или даже в большей мере, чем под воздействием местной информа -

ции. В настоящей главе исследованы некоторые существенные аспекты функ-

ционирования российского рынка акций в новой информационной среде.

29.1. Национальный фондовый рынок, его эффективность и

утрата им информационной автономии

Один из теоретически и практически значимых парадоксов переходной

экономики в том, что в условиях национальной изоляции недостижима эф-

фективность рынка акций, логически связанная с его замкнутостью как сис-

темы. Эффективным в информационном отношении становится лишь такой

финансовый рынок, который условно можно рассматривать как закрытую си-

стему, однако на практике выстроить такую систему в отдельном сегменте ми-

рового рынка невозможно, поскольку высокие национальные барьеры по-

рождают ситуацию арбитража, несовместимую с эффективностью рынка. В

1990-е гг. в мире появилась обширная литература по проблемам развиваю-

щихся фондовых рынков, свидетельствующая, что для них состояние инфор-

мационной неэффективности естественно и наблюдается повсеместно

1

.

Вспомним определение эффективного фондового рынка

2

:

• более слабая форма: фондовый рынок, эффективный в информационном

отношении, - это такой рынок, на котором текущие цены (значения доходно

сти) содержат всю информацию, заключенную в предшествовавших значени

ях цен (доходности);

• более сильная форма: информационно-эффективный рынок - это рынок,

на котором текущие цены (значения доходности) содержат в себе всю публич

но доступную информацию (включая информацию, заключенную в прошлых

значениях цен или доходности).

Это понятие было заложено в основу современной теории финансового

рынка ее основателями - Г. Марковичем, У. Шарпом, Дж. Линтнером, Ю. Фа-

мой и некоторыми другими авторами в конце 1950-х - начале 1970-х гг. Идея

1

См., напр.: Claessens S., Dasgupta S., Glen J. Return Behaviour in Emerging Stock Markets // The

World Bank Economic Review. 1995. Vol. 9. No. 1. January. P. 131-151.

2

Определения приводятся по одному из наиболее авторитетных источников: см.: К. Cuthbertson

Quantitative Financial Economics. Chichester; N.Y.; etc.: John Wiley & Sons. 1996. P. 105. Курсив в

перечне источника.

496

496

Глава 29. Российский рынок акций в информационном пространстве мирового рынка: проблема... 497

информационно-эффективного рынка фундаментально связана с понятием

рациональных ожиданий, которые служат одним из основных объяснений

механизма ценообразования на рынке ценных бумаг. Если поведение котиро-

вок на рынке акций базируется на рациональных ожиданиях его участников

(и обобщает их), то это означает, что цена акции рассматривается как дис-

контированный доход от обладания ею, включая ее «собственную цену» -

ожидаемую выручку от ее продажи, а это предположение, в свою очередь,

тождественно утверждению, что в рыночных ценах отражается вся полнота

информации, т.е. утверждению об информационной эффективности рынка.

В то же время на информационно-эффективном рынке в силу предположе-

ния о его эффективности доли отдельных рискованных активов (акций) в со -

вокупном инвестиционном портфеле равновесны, т.е. отражают предпочте-

ния агрегированного инвестора, включая его склонность к риску. От этого от-

талкивается широко популярная теория ценообразования финансовых

активов - так называемая Capital Assets Pricing Model (САРМ), о которой речь

еще пойдет ниже. Гипотеза рациональных ожиданий, идея рынка, эффектив-

ного в информационном отношении, и эта теория оказываются, таким обра-

зом, различными сторонами единой общей теории фондового рынка.

Другое важнейшее предположение состоит в том, что цены акций распре-

делены в вероятностном смысле логарифмически нормально, т.е. симметрич-

ному Гауссову распределению вероятностей подчиняются не сами котировки,

а их логарифмы. Отсюда доходность на акцию (без учета дивидендов) можно

представить в виде разности логарифмов цен за два последовательных наблю-

дения. Значения доходности распределены нормально, что упрощает эконо-

метрические действия с ними, и цены подчиняются марковскому процессу,

названному по имени выдающегося российского математика А.А. Маркова.

Это означает, что если известны параметры распределения доходности, зна-

ние ее предшествующих значений не добавляет информации, полезной для

прогнозирования будущей величины доходности. Эта идеализация полностью

выполняется в предельном случае абсолютно эффективного рынка.

Несколько упрощая, можно утверждать, что переход фондового рынка из

развивающегося в развитое состояние равнозначен переходу от национальной

изолированности, влекущей, как правило, информационную неэффектив-

ность (а значит, предсказуемость доходности индивидуальных портфелей по

ее прошлым значениям), к открытости в международном плане, которая

предполагает информационную эффективность. Практика показывает, что,

перестав быть предсказуемой диахронно, по собственным прошлым значени-

ям, доходность портфелей на открывающемся рынке становится прогнозиру-

емой синхронно, по ожидаемым значениям доходности мирового рыночного

портфеля, в роли которого с наилучшим приближением выступает нацио-

нальный американский рыночный портфель.

На закрытом информационно-неэффективном фондовом рынке наблюда-

ется систематическая избыточная доходность - положительная либо отрица-

тельная - ряда портфелей, т.е. доходность, систематически отличающаяся от

той, которая должна иметь место в равновесных условиях при данных значе-

ниях доходности национального рыночного портфеля, стандартного отклоне-

ния его доходности, а также ковариации значений доходности рыночного и

данного портфеля. На эффективном открытом рынке наблюдаемые значения

доходности все равно будут отличаться от тех, которые ожидаются с учетом

характеристик национального рыночного портфеля, однако при этом появля-

ется такой портфель, по отношению к которому доходность отдельных порт-

фелей будет в среднем приближаться к ожидаемой (или, скажем осторожнее,

будет отклоняться с меньшей вероятностью).

498 Раздел IV. Внешнеэкономические аспекты экономической безопасности

Это мировой рыночный портфель, который не мог быть использован для

определения ожидаемых равновесных характеристик отдельных портфелей до

открытия данного рынка, поскольку значения доходности на нем имели нуле-

вую корреляцию с мировым рыночным портфелем. Такова упрощенная и ог-

рубленная логика открытия рынка.

Фондовый рынок в переходной экономике, включая экономику россий-

ского типа при всем ее своеобразии, не может рассматриваться как самодоста-

точная, или закрытая, система по отношению к мировому финансовому рын-

ку. Коль скоро этот вывод справедлив, то, очевидно, из него прямо вытекает

следующее предположение: релевантной для оптимизации инвестиционных

портфелей на развивающемся рынке акций является информация, заключен-

ная в индикаторах мирового фондового рынка, прежде всего в индексах рын -

ка акций и значениях безрисковой (default-free) ставки доходности

1

. Это пред-

положение удобно тем, что его без дальнейших преобразований можно прове-

рить в эмпирической форме; такая проверка и будет нами проведена ниже.

Воспользуемся для этого ранее уже кратко упоминавшейся классической

теорией ценообразования на капитальные активы (САРМ). Она, как известно,

утверждает, что ожидаемое в среднем значение логарифмической доходности

на акцию

2

равно сумме безрисковой ставки и вклада взвешенной разности

значений доходности рыночного портфеля (индекса) и безрисковой ставки,

где весовым коэффициентом служит отношение ковариации доходности дан-

ной акции и рыночного портфеля к дисперсии доходности рыночного порт-

феля. Наша основная гипотеза - практическая тождественность процессов

повышения информационной эффективности развивающегося рынка и его

превращения в открытую систему. Наша задача - показать, что эта гипотеза

способна послужить успешному прогнозированию котировок на отечествен-

ном рынке акций. Значит, нам необходимо на эмпирических данных проде -

монстрировать, что рациональные портфельные инвесторы смогут успешнее

максимизировать стоимость своих портфелей, если будут ориентироваться на

мировые индикаторы.

Возьмем ряд значений логарифмической доходности рыночного портфеля

на российском рынке. В этой роли пусть нам послужит индекс ММВБ, по-

скольку на эту площадку приходится существенная доля оборота отечествен-

ного рынка акций и она является ведущей площадкой брокерского рынка. В

роли рыночного портфеля мирового рынка нам будет служить американский

индекс S&P500

3

. После совмещения деловых календарей обеих стран - Рос-

сии и США - внесем поправку на динамику валютного курса, воспользовав-

шись взвешенной ценой в системе лотовых торгов SALT, которая определяет

величину официального обменного курса, устанавливаемого Центробан-

1

В идеализированном случае безрисковость равносильна предположению об отсутствии колеба

ний доходности во времени, по крайней мере, на протяжении базисного периода. В действи

тельности, конечно же, это предположение приходится смягчать, сводя к предположениям об

исключенной несостоятельности (невозможности неплатежа со стороны эмитента безрисковых

обязательств) и о неизменности средней доходности.

2

Вида r

t

— In (

s

t/s

t

_

x

), где S

t

- цена данной акции на дату /. Выражение основано на идее логариф

мического нормального распределения значений котировок. Величина дивидендов во внимание

не принимается.

3

Использование американского национального рынка в качестве представительной выборки ми

рового рынка подробнее обосновывается автором в книге «Портфельные инвестиции в мире и

России: выбор стратегии» (М.: Эдиториал ЧРСС, 2002). Аргументация исходит из двух обстоя

тельств: во-первых, от высочайшего, порядка 1/2» удельного веса американского рынка в миро

вой капитализации и, во-вторых, от высокой скоррелированности доходности американских

рыночных индексов практически со всеми национальными индексами рынков акций.

Глава 29, Российский рынок акций в информационном пространстве мирового рынка: проблема... 499

ком

1

. Такую же процедуру там, где это необходимо, т.е. когда мы говорим

о площадке ММВБ, проделаем и со значениями логарифмической доходнос-

ти шести «голубых фишек» отечественного рынка - представительной выборки

эмитентов, обеспечивающих львиную долю капитализации российского

рынка акций (это будут такие компании, как «ЮКОС», «ЛУКОЙЛ», «Сургут-

нефтегаз», «ЕЭС России», Сбербанк и «Ростелеком»).

Экспериментальный период здесь и далее для всех эмпирических расчетов

охватывает ежедневные наблюдения с 19 марта 2001 г. по 07 марта 2003 г.

(этот отрезок времени можно условно считать началом макроэкономической

«современной эпохи» на мировом фондовом рынке, в целом совпадающим с

периодом неустойчивости на американском рынке акций). В это время аме-

риканский и российский рынки по целому ряду важных аналитических пока-

зателей (стоимостной оценке риска в терминах премии по Марковичу и пр.)

меняются местами: так, американский рынок начинает проявлять черты не-

эффективности, ранее зафиксированные только у развивающихся рынков, а

отечественный, наоборот, становится заметно эффективнее.

На этом фоне, однако, функциональные связи в мировой финансовой си-

стеме не претерпевают кардинальной ломки. Они не только не стушевывают-

ся, а напротив, проступают еще резче.

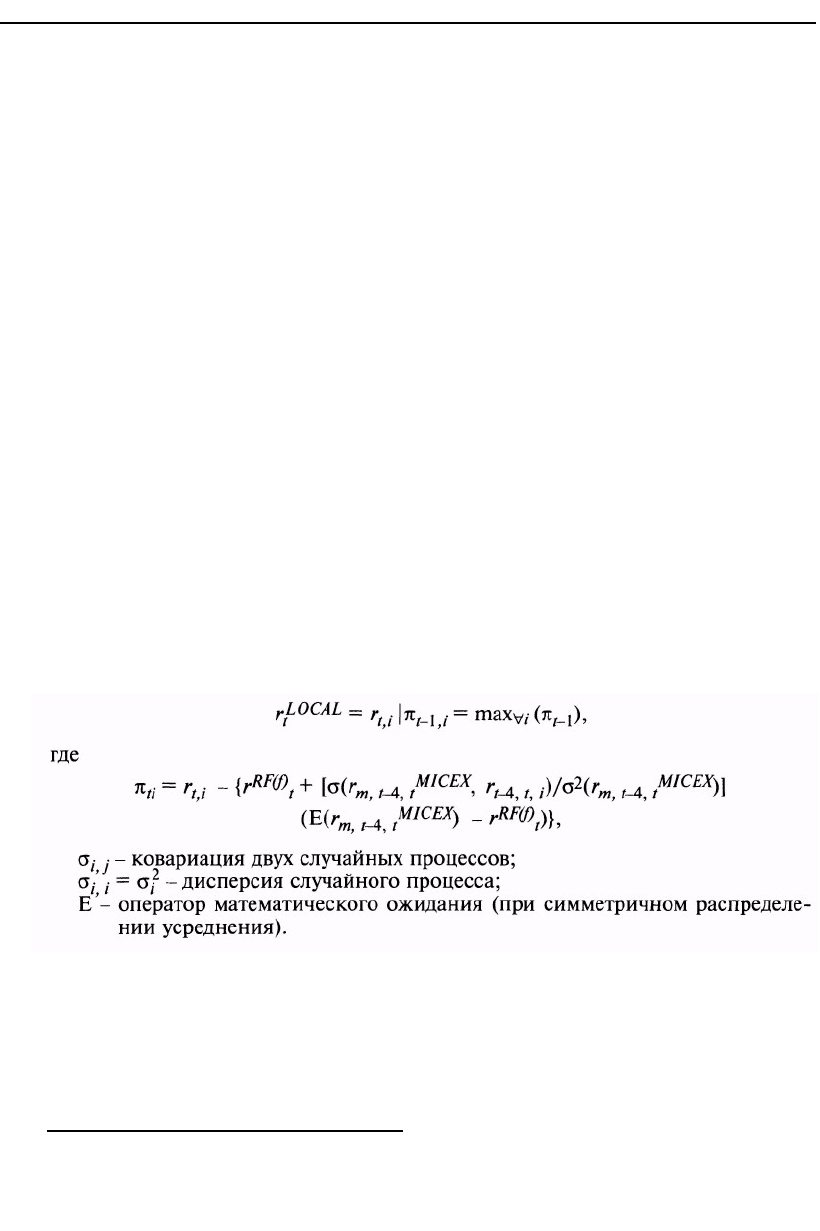

В решающем эксперименте мы сравниваем доходность двух виртуальных

портфелей - локального и индуцированного. Локальный портфель на дату t

включает один вид акций / из шести возможных - тот, который на предшест-

вующую дату отличался наибольшим значением избыточной доходности в тер-

минах САРМ при том, что в качестве рыночного портфеля выступал индекс

ММВБ (ежедневный), чья доходность r

m

MlCEX^

a

B

р

ОЛИ

безрисковой ставки

r

RF(f)

t

- взвешенный индикатор рыночного портфеля ГКО/ОФЗ/ОБР, рассчитываемый

ЦБ РФ, усредненный по пяти наблюдениям, включая текущее

2

. Доходность

портфеля в формальной записи

Запись /-4, t означает 5-дневный период, заканчивающийся днем t и

охватывающий наблюдения за 4 предшествующих дня.

Избыточная доходность акции, или премия л, это ошибка прогноза, осно-

ванного на подходе САРМ в отношении доходности данной акции. Со статис-

тической точки зрения принцип отбора бумаг в состав инвестиционного порт-

феля по рангам премий этих бумаг в терминах САРМ означает, что мы прини-

маем гипотезу о систематической ошибке основного уравнения САРМ,

• Поправка вида r

t

ADJUSTED

= In (S

RBL

t

/

S

RBL

t

{

) _ i

n

^

SALT

t/

Q

SALT

tX

)

4

где индекс RBL означает це

ну в российских

рублях, a QSALT_ взвешенный валютный курс в системе SALТна соответствующую дату.

2

Везде, где это требуется по смыслу, величины, публикуемые в статистических источниках в го-

довом выражении, приведены к торговому дню. Соответствующая процедура отдельно не об-

суждается.