Шпаргалка - Финансовый менеджмент

Подождите немного. Документ загружается.

1 Сущ-ть,цель и задачи ФМ.

ФМ м\о опр-ть как сист. рац.и эфф-го исп-я капитала, как мех-зм упр. движ. фин.рес-в

ФМ направлен на увел-е фин.рес-в, инв-ций и наращ.объма капитала. $ФМ, упр-яя дв-ем

капитала, м\т направить его на увел.произв-ых мощностей, выручки; при управ.дв-ем

фин.рес-в, появ-ся возм-сть исп-ть их для сниж-я с/с и увелич.капитала. ФМ направлен

на упр-е движ.фин.рес-в и фин.отн-й, возник-х м/у хоз-ми суб-ми в процессе

движ.фин..рес-в. ФМ пред-ет собой процесс выработки цели упр-я финансами и осущ-ие

возд-ия на финансы с пом м-дов и рычагов фин.мех-ма для достиж.поставленной цели.

ФМ вкл.в себя стратегию и тактику упр-я. ФМ как эк.орган упр.хоз-го суб-та

предст.собой часть аппарата упр-я, часть рук-ва этим хоз-щим суб-том.ФМ-упр-е

системой взаимоотн-й,возник-й в организ.по поводу привлеч-я и исп-я фин.рес-в,а также

обязат-в и рез-тов деят.организ.поддающаяся к стоимостной оценке.Гл целью Ф.М. явл.

состояние собственников п/п в тек и перспективном периоде,обеспечив. путем максимиз.

его рын. ст-ти.Основ задачи Ф.М., направл на реализацию его глав цели:1)обеспеч

формир-я достаточн объема фин рес-в в соотв с задачами развит п/п в предстоящем

периоде,2)обеспеч наиб эф-го распред-я и испол-ия сформированного объема финн-х

ресурсов в разрезе основных направлений деят п/п,3)оптимизация ден-го оборота,

4)обеспечение максим прибыли предприятия при предусматриваемом уровни риска,

5)обеспечение миним уровня фин риска при предусматри уровня прибыли,

6)обеспечение фин равновесия предпр в процессе его развития,7)обеспечение

возможностей быстрого реинвестирования капитала при изменении внутр и внешн

условий хоз деят.

2 Ф-ции ФМ

Подраз-ся на 2 гр. 1)Как управл-ей сис-мы 2) Как спец-ой обл-ти упр-ия п/п. 1-ая гр вып-

ет фун-ии: создание организационных структур;осуществление планиров-ие фин. деят-

ти; разраб-ка фин. стратегии п/п;формир-ие эфф-ой ифор-ой сис-мы; анализ и оценка

фин. д-ти по основ-ым направл-ям его развития; осуществление эффективного контроля..

2-ая гр-па как специальной области. управ активами; упр. капит.; управ. инвестициями;

управ. денеж. потоком; управл. фин. рисками; антикризисное финан. управление.

3 Фин-вый механизм и его основные эл-ты.

Фин-ый механизм- это совокупность основных элементов воздействия на процесс

разработки реализ. управ. реш. в области финан. деят.В структуру М ФМ входят след

элементы:1) система регул-ия финан. деят включает: 1) государ-ное нормативно-

правовые регул-ие фин. деят. п/п.2) рын механизм регул-я фин. деят п/п3)внутр

механизм регул-ия отд-х аспектов фин. деятель п/п,2)сис-ма внешней поддержки финн-

вой деят. п/п включает: 1)гос и др. внешние формы финан п/п2) кредитование п/п 3)

лизинг 4) страхование 5)прочие формы внеш поддержки фин. деят-ти. ( лицинзирование,

гос. экспертизу инвес-х проектов, селенг.)3)Система финан-х рычагов включает след:

Цену. Процент. Прибиль. Амортиз-ые отчисления.Чистый ден поток.ДиВиденды.

Синергизм.Пени,штрафы,неустойки.Прочие эк-кие рычаги.4.С-ма финн-х м-дов состоит

из след:м-ды технико-эк-их расчетов, БалансоВый м-ды, эк-ко-стат-ие м-ды,эк-ко-матем-

ие м-ды,экспертные м-ды(м-ды экспертных оценок). М-ды дисконтироВания ст-сти. М-

ды наращения ст-сти, м-ды диверсификации, м-ды амортизации актиВоВ, м-ды

хеgжироВания. Др финн-ые м-ды. 5. С-ма финн-х инструментов состоит из • Платежные

инструменты. -Kpeдит. Инстр-ты,-Депозитные инстр-ты,-Инстр-ты инВестироВания,-

Инстр-ты страхоВания,-Прочие Bugbl финн-х инстр-в.

4 Системы и методы финансового анализа.

Фин.ан-з–процесс исследов-ия фин.состояния и осн-х рез-в фин.деят-ти п/п с целью

выявления резервов повыш-я его рын.ст-ти и обес-я эфф-го развития. Методы::Iгоризонт.

(трендовый)финансовый анализ 1)исследов-е динамики показ-й отч.периода(сопоставл-е

с показ-и предш.периода)2)исслед-е дин.показ-й отч.пер.сопост. с показ-ми

аналог.периода прошлого года)3)исследов-е дин.показ-й за ряд

предшеств.периодов(тренд.ан-з)IIвертик.фин.ан-з1)структ.ан-з

активов2)структ.ан.капиталов3)структ.ан.ден.потоков.Структ.ан-з-нахождение удел.веса

отдел.статьи в общей сумме.IIIсравнит.фин.ан-з1)сравнение со средне отраслевыми

финн.показ-ми2)сравнение с финн.показ-ми конкурентов3)срав.фин.показ-й

внутр.структ.ед-ц п/п4)сравн.отч.и планов.показ-й.IVан-з финн.коэф-в(R-ан-

з)1)ан.фин.уст-ти2)ан-з платеж-ти3)ан-з оборач-ти активов4)ан-з обор-ти активов5)ан-з

обор-ти капитала5)ан-з рентабел-ти.Vинтегр.фин.ан-з1)сист.интегр.ан-за по модели

Дюкона2)сист.SWOT3)объективно-ориетров.сист.интегр.фин.ан-за.4)портфел.ан-з

5 Понятие финн-го план-ия,хар-стика осн сис-м план-я.

Фин.планиров-е-процесс разработки системы фин.планов и нормативных показ-й по

обеспеч-ю развития п/п необх-ми фин.ресурсами и повыш-ю эф-ти его фин.деят-ти в

предст.периоде.Фин.планиров-е на п/п базируется на использ-ии 3-х

систем:1)перспект.планир-ия фин.деят-ти(Основной метод.подход к осущ.планир-

я:прогнозир-ие.Форма реализ.рез-в фин.планир.-разработка долгосроч.фин.планиров-я по

важнейшим направл-м фин.деят.п/п.Период планир-я-до 3-х лет).2)текущ.планир-е

фин.деят.п/п(Основной метод.подход к осущ.планир-я:технико-эк-е обоснование. Форма

реализ.рез-в фин.планир.-разработка тек.фин.планов по отд.аспектам фин.деят.п/п.

Период планир-я-1год3)оператив.планир.фин.деят.п/п(Основной метод.подход к

осущ.планир-я:бюджетиров-е. Форма реализ.рез-в фин.планир.-разработка и доведение

до исполнителей бюджетов,платежных календарей и др.оператив.плановых заданий по

всем осн.?-м фин.деят. Период планир-я-месяц,квартал

6Исходные предпосылки и м-ды перспек-го финн-го план-ия.

Исходные предпосылки для разработки долгоср.фин.плана:1)цели фин.стратегии п/п

(выраж-е конкрет.колич.целевыми показ-ми)2)фин.политика п/п по отдел.аспектам

фин.деят-ти (отраж-ся в системе разработ.фин.стратегии)3)прогнозир-я конъюнктура

фин.рынка в разрезе осн-х видов-кредит.,фондового,валютного и др.)4)прогнозируемые

измен-я др.факторов внеш.среды и внутр.развития п/п5)рез-ты гориз-го ан-за важн-х

показ-й фин.деят.п/п за ряд предшеств.лет Методы: 1)метод корреляц.моделиров-я.Сущ-

ть закл. в установл-ии коррел.завис-ти м/у 2-мя рассм.показ-ми в динамике и

послед.пронозиров-ии 1-го из них в завис-ти от изм-я др.

(базового)2)мет.оптимизац.моделир-ия. Сущ-ть закл. в оптимиз-ии конкрет.прогноз-го

показ-ля в завис-ти от ряда усл-й его формиро-ия3)мет.многофакторного ЭММ.сущ-ть в

том, что прогноз-й показ-ль опред-ся на основе конкрет.математ.моделей,отражающих

функ.взаимосвязь его колич.значения от системы определ.факторов,также выраж-х

колич-но.4)расчетно-аналит.мет.Сущ-ть состоит в прямом расчете колич.значений

прогнозир-х показ-й на основе использ-я соответ-х норм и нормативов.5)экономико-

статистч.метод. Сущ-ть состоит в исследов-ии закономерностей динамики

конкрет.показ-ля и распрост-ии темпов этой динамики на прогноз.период.

7Сис-ма тек финн-го план-я:осн виды,исход предпосылки, м-ды.

Базируется на разработ-м долгосроч.плане по важн-м аспектам фин.деят-ти.Это планир-

ии состоит в разработке конкрет.видов тек.фин.планов,котор.позволяют на

предстоящ.период все источники финансиров-ия развития п/п, обеспечить

постоян.платежеспособ-ть п/п и т.д. Исходные предпосылки: 1.прогнозир-е показ-ли

долгоср.фин.плана п/п2.планируемые объемы произ-ва и реализ.прод. и др.эк.показ-ли

операц.деят-ти п/п3.действ.сист.ставок налог.платежей4.дейст.сист.норм

амортиз.отчисл5.рез-ты фин.ан-за за предшеств.год.Методы:1.технико-

эконом.расчетов2.балансовый3.ЭММ.Осн.виды:1)план дох-в и расх.по операц.деят-

ти(состав-ся на первонач.этапе)2)план поступл-я и расходования ден.ср-в(отраж.рез-ты

прогнозиров-я денеж.потоков п/п3)баланс.метод(отраж.рез-ты прогнозиров-я состава

активов и стр-ры использ-го капитала п/п на конец планового периода

8Понятие и класс-ция осн-х видов бюджетов п/п.

бюджет пред-ет собой оперативный финан. план., как правило на квартал или мес.

отражающий расходование и поступление фин. рес-в в процессе осущест-я конкретных

видов ХД. Разработка плана Б на п/п характеризуется термином бюджетирование и

направлено на решение 2х осн задач: 1) определение объема и сост-я расх, связ-х с

деятель-ью отд. струк-х ед. 2) обеспечения покрытия этих расходов фин. рес-ми из разл-х

ист-в проц-с бюд-я носит непрерывный или скольз-й хар-р, исходя из план-х финн.

показ-й установ-х на год. Заранее разраб-ся с-ма кварт-х б-в,а в рамках квар-х с-ма месс-

х б-в. Проц-с скольз-го бюд. гарант-т непрерыв-ть операт-го план-я Фин деят-ти, заклад-т

прочную осн для осущ-я пост контроля и необх-й коррек-ки рез-в деят-ти. Прим-е в

проц-се операт. фин план-я бюд классиф-ся по след признакам. 1) по сферам деят-ти п/п:

1) Б по операц деят-ти 2) Б по инвес деят-ти 3) Б по фин деят. 2) по видам затр.: 1) Б тек

затрат 2) Б капит-х затрат 3) по широте номенклатуре затрат: 1) функцион-й Б (по 1 или 2

ст затрат) 2) комплекс-й Б( по шир-й номинкл-ре затрат) 4) по мет разработке: 1) стабил-

й Б (не изм-ся от объема пр-ва) 2) ГИБКИЙ Б(ПРЕДУСМ-Т УСТАН-Е ПЛАН-Е ТЕК

ИЛИ КАП-Х ЗАТРАТ В измен-х суммах)

9 Информац-ое обеспечение ФМ

В ФМ использ-ся учетные и внеучетные источники инф-ции.К учетным источ-м инф-ции

относят бух. учет и отчетность; статистический учет и отчетность; оперативный учет и

отчетность; выборочные учетные данные.Фин. отч-сть - это совок-ть форм отчет-ти,

составляющаяся на основе данных фин. учета с целью предоставления пользователям

обобщенной инф-ции о фин.положении и деят-ти п/п, а также об изменениях в его фин.

положении за отчетный период в удобной и понятной форме этим пользователям

определенных деловых решений на п/п. В фин. отчетность п/п включаются:1) баланс п/п

(ф. № 1). Он состоит из двух частей. В первой части показываются активы, во второй –

пассивы п/п. Обе части всегда сбалансированы: итоговая сумма строк по активу равна

итоговой сумме строк по пассиву;2) отчет о фин. результатах (ф. № 2). Он содержит

сравнение суммы всех доходов от продажи товаров и услуг или других статей доходов и

поступлений с суммой всех расходов, понесенных п/п для поддержания его деят-ти за

период с начала года;3) отчет о движении капитала(ф.№3). В этой форме отражаются

данные о наличии и движении составляющих капитала: уставного (складочного),

добавочного,резервного капиталов,фондов накопления и соц сферы,образуемых в соотв-

ии с учред-ыми документами и принятой учетной политикой, а также ср-в целевого

финн-ия(поступлений и нераспред-ой прибыли) прошлых лет;4)отчет о движении ден.

средств (ф.№4).Свед-я о движении ден.ср-в представляются в валюте РФ.Свед-я

представляются в разрезе видов деят-ти(она м/б основной,финн-ой и инвестиц-й);5)

приложение к бух.балансу (ф.№5).В дан форме дается расшифровка отд-ых статей

основных форм отч-сти,т.е. присутствуют статьи «Движение заемных средств»,«Деб. и

кред. задолженность», «Амортизируемое имущ-во», «НМА»и т.д.Данные фин. Отч-ти

подвергаются а-зу, основными мет-ми к-го яв-ся: чтение фин. Отч-ти(изучение её абс-х

величин), гориз-ый а-з,вертик-ый а-з,трендовый а-з,расчет фин. коэф.В ФМ исп-ся сл.

группы фин. коэф-в:коэф-ты ликвидности,-коэф-ты деловой активности,-коэф-ты

рентабельности,-коэф-ты фин. устойчивости,-коэф-ты рын. Активности.Во внеучетную

инф-цию вкл-ся:директивная инф-ция в виде законов,постановлений Правит-ва РФ,

указаний вышестоящих орг-ций, инструкций; нормативно-плановая инф-ция в виде

бизнес-планов,нормативов,прейскурантов,справочников; материалы ревизий,

инвентаризаций, проверок банков и нал-х инспекций;объяснит-ые и докладные

запискит.д.

10 Эк-ое содержание и ф-ции предпринимательских рисков.

П/п-кий риск-возм-сть наступления неблаг-го события в резул-те к-го субъект,

принявшее решение, теряет полностью или частично свои ресурсы, либо недополучает

ожидаемый доход, или несет непредусмотренные замыслом доп. расходы.Хар-ки риска:-

вид риска (кредитный, процентный),- степень риска –мера наступления нежелательного

события и возможное его последствие,- уровень риска (допустимый, критический,

катастрофический).Риск хар-ет меру недостижения поставл. цели и возможные

последствия.классификация рисков:-Чистые Риски: природно-естствен., экологические,

эконом., политич., транспорт., имуществен., производств., торговые.- спекулятивные

риски => финансовые: а) коммерческие (имуществен., производст., торговые); б) риски,

связан. с покупательной способностью денег (инфляционные, валютные, риски

ликвидности); в) инвестиционные риски: риски упущенной выгоды; риски снижения

доходности (процентные, кредитные, биржевые, банкротства, селективные); риски

прямых фин. потерь.

11,12 Методы количественной оценки предпринимательских рисков

1) эк-ко-стат м-ды составляют основу проведения ур-ня фин.риска:- ур-нь фин.риска:

УР=Вероятн.возникновения риска*размер возможных фин.потерь при реализации

данного риска;-дисперсия- характ степень колеблемости изучаемого показателя по

отношению к его сред.величине. σ²=Σ(Ri – Rсреднее)²*Pi, где Ri-конкр.значение

возможных вариантов ожидаемого дохода по рассматриваемой фин.операции; Rсреднее

– сре.ожидаемое значение дохода по рассматриваемой фин.операции; Pi – возможная

частота получения отд.вариантов ожидаемого дохода;-среднеквад-ое отклонение – явл.

одним из наиб. Распрстр-х при оц-ке ур-ня индивид-го фин.риска, так же как и дисперсия

определяющий степень колеблемости и построенный на ее основе = квадратный корень

из Σ(Х-Хср.)²* n / Σn;-коэф вариации. позволяет определ. Ур-нь риска, если показатели

среднего ожидаемого дохода от осуществления фин.операций различаются между собой:

CV= σ/Rср., где Rср. – ср.ожидаемое значение дохода по рассматриваемой фин.

операции; σ –среднеквадратическое отклонение;- бета-коэффициент – позволяет оценить

индивид-ый или портфельный систематический фин. риск по отношению к уровню риска

фин.рычага в целом. Он исп. обычно для оценки рисков инвестирования в отд. ценные

бумаги.2) эксперные м-ды оц-ки применяются в том случае, если на п/п отсутствуют

необх.информативные данные для осуществления расчетов экономико-статистич.

методами. Эти методы базируются на опросе квалифицированных специалистов с

послед. математической обработкой рез-ов этого опроса.3) аналоговые м-ды позв-т опр-

ить ур-нь рисков по отд. наиб массовым фин.операциям п/п. При этом для сравн-я м/т

быть использован как собственный, так и внешний опыт осуществления фин.операций.

13. Механизмы нейтрализации предпринимательских рисков

Внутрен. механизмы нетра-ции финан.рисков представ-т систему м-ов min-ции их

негативных последствий,избираемых и осуществ-х в рамках самого п/п.Преимущ-м

испол-я внутр.мех-змов нейтрализ-и финан.рисков яв-ся высркая степень

альтернативности принимаемых управлен-х решений, не зависящих от субъектов

хозяйств-ния.Сис-ма внутр-х механизмов нейтра-ции финан.рисков предусматривает

использов-е след-их м-дов:

1.Избежание рисков-закл-ся в разраб-ке таких мероприятий внутрен-го хар-ра,

полностью исключает конкрет.вид финанс-го риска.Основ.меры:- отказ от осуществ-я

финанс-х операций, уровень риска по которым чрезмерно высок.- отказ от продвижения

хоз-х отношений с партнерами, систем-ки нарушающими контрактные обязательства.-

отказ от испол-ия в выс-х объемах заемного капитала.-отказ от чрезмерного испол-ия

оборотных активов в низколиквидных формах.-отказ от испол-ия временно свободных

ден-х активов в краткосрочных финн-х инвестициях.

2. Лимитирование концентрации риска.Механизм лимтирования концентрации финн-ых

рисков испол-ся обычно по тем видам, к-ые входят за пределы допустимого уровня,т.е по

финн-ым операциям,осущест-м в зоне критического или катастрофического риска.

Лимитирование концентрации финн.рисков яв-ся одним из наиб распростран-х внутрен-х

механиз-в риск- менеджмента, реализующих финн-ю идеал-ю п/п в части принятия этих

рисков и не требующих высоких затрат.

3.Хеджирование(В широк смысле)-Х хара-ет процесс использ-я любых механизмов

уменьшения риска возможных финансовых потерь – как внутрен-х, так и внешних. (В

узком смысле) Х. харак-т внутре-й механизм нейтрал-ции финн-х рисков, основ-й на

использ-ие соответ-их видов финан-х инструм-в.

4.Диверсификация. Механизм диверсификации испол-ся для нейтрализации негативных

финансовых послед-й несистематических(специфических) видов рисков. В 1ю очередь

позв-т минимизировать портфельные риски.Принцип дей-вия механизма

диверсификации основан на разделение рисков, препятствующих их концентрации.

5.Распределение рисков. Механизм этого направления нейтрализ-ции финанс-х рисков

основан на частичном их трансферте партнерам по отдельным финансовым операциям.

При этом хозяйст-м партнерам передается та часть финн-ых рисков п/п, по к-ой они

имеют больше возможностей нейтрализации и негативных последствий и располагают

более эффет-ми способами внутренней страховой защиты.

6.Резервирование-основан на резервирование п/п части финн-ых ресурсов, позволяющем

преодолевать негативные финн-ые последствия по тем финн-ым операциям, по к-ым

эти риски не связаны с действием контрагентов.

7. прочее м-ды внутренней нейтр-ции финн-х рисков. К нему отн-ся(обеспечение

востребования с контрагента по финансовой операции допол-го уровня премии за риск,

получение от контрагентов определ-й гарантии и т.д.)

8. страхование фин.рисков пред-т собой защиту имущ-х интересов п/п при наступление

страхового события спец.страх компаниями за счет Д. фондов, формируемых ими путем

получения от страхователей страховых премий.

14 Эк-ая сущ-ть и класс-ция активов

Для осуществл-я хоз. деят-ти кажд. предприятие должно располагать определенным

имущ-вом, принадлежащим ему на правах собств-ти или владения. Все имущ-во,

которым располагает п/п и которое отражено в его балансе, наз-ся его активами.Активы

предст-т собой эк. ресурсы п/п в форме совокупных имущ-ых ценностей, используемых в

хоз. деят-ти с целью получ-я прибыли.Активы п/п подраздся по многим

классификационным признакам, основными из которых с позиций фин. мен-та явл-ся:1.

Форма функц-ния активов. По этому признаку выделяют:а) Мат. активы. Они характ-ют

активы п/п, имеющие вещную (мат.) форму. К составу мат. активов относятся: -осн. ср-

ва;-оборудование,предназначенное к монтажу;произв-ные запасы сырья и

полуфабрикатов;запасы малоценных и быстроизнашивающихся предметов;объем НЗП;

запасы ГП, предназначенной к реализации;прочие виды мат-ых активов.б) НМА-вы. Они

характ-ют активы п/п, не имеющие вещной формы, но принимающ. участие в хоз. -ти и

приносящие прибыль. К этому виду относятся:-приобретенные права пользования

отдельн. природн. ресурсами;- патентные права на использ-е изобретений;-"ноу-хау"-

совок-ть технических, технол-ких,управленческих,комм-их и др. знаний, оформленных в

виде технической документации, описания, накопленного производств-го опыта,

являющихся предметом инноваций, но не запатентованных;-права на промышленные

образцы и модели;-товарн. Знак-эмблема, рис или символ, зарегистриров. в установл.

порядке, служащий для отличия тов-в данного изготовителя от др. аналогичных тов-в;-

торгов. Марка-право на исключит. использ-е фирменного наим-ния юр. лица;-права на

использ-е компьютерных программных продуктов;-"гудвилл" — разница между рын.

стоимостью п/п как имущ-го комплекса и его балансов. стоимостью, образованная в

связи с возм-тью получения более высокого уровня прибыли за счет использ-я боле

эффективной системы управления, применения новых технологий и т.п.;-др.

аналогичные виды имущественных ценностей предприятия;в) Фин. активы хар-ют

различ фин. Инстр-ты, принадлежащие п/п или находящиеся в его владении.(•ден.

активы в нац. валюте; ден. активы в ин. валюте;•деб. задолж-ть во всех ее формах;•

краткоср. фин. вложения;•олгоср. фин. вложения.)2. Характер участия в хоз. процессе и

скорость оборота активов. По этому признаку активы подразд-ся на:а) Оборотные

(текущие) активы.Они хар-ют совок-ть имущ-х ценностей п/п, обслуживающих

операционнуую деят-ть и полностью потребляемых в теч-е 1 производственно-

коммерческого цикла. (•производств. запасы сырья и полуфабрикатов;•запасы

малоценных и быстроизнашив-ся предметов;•объем НЗП;•запасы ГП;•деб. задолж-

ть;•ден. активы в нац. валюте;•ден. активы в ин. валюте;•краткоср. фин.

вложения;•расходы буд. Периодов)б) Внеоборотные активы хар-т совок-ть имущ-х

ценностей п/п, многократно участвующих в процессе хоз. деят-ти и переносящих на

продукцию испол-ую ст-сть частями.(•ОС;•НМА;•незаверш кап

вложения;•оборудование, предназнач. к монтажу;• долгоср фин влож-я и др.)3. Характер

обслуж-я отд. видов деят-ти. По этому признаку выд-т:а) Операционные активы предст-т

собой совок-ть имущ. ценностей, непосредственно используемых в производственно-

коммерческой деят-ти п/п с целью получения операционной прибыли.

(•произв.ОС;•НМА,обслуживающ операционный проц-с;•оборотные операционные

активы (вся их совокупность за минусом краткосроч финн-х вложений).б)

Инвестиционные активы хар-т совок-ть имущ-х ценностей п/п, связ-х с осуществл-м его

инвест. Деят-ти.(•незаверш. Кап. вложения;•оборуд-е, предназначен. к монтажу;• долгоср

фин.вложения; • краткоср. фин. вложения.)4. Характер фин. источников формир-я

активов:а) Валовые активы предст-т собой всю совок-ть активов п/п, сформированных за

счет собств-го и заемного капитала.б) Чистые активы характ-т стоимостную совок-ть

имущее-х ценностей п/п, сформиров-х за счет собств-го кап-ла.5. Характер владения

активами:а) Собств. активы. К ним относ-ся активы, находящиеся в постоянном его

владении и отражаемые в составе его баланса.б) Арендуемые активы. 6. Степень

ликвидности активов:

а) Активы в абсолютно ликвидной форме - активы, не требующие реализации и

представляющие собой готовые средства платежа б) Высоколикв. Активы - группа

активов п/п, которая быстро может быть конверсирована в денежную форму без

ощутимых потерь своей текущей рыночной стоимости с целью своеврем-го обеспечения

платежей по тек. Фин. обяз-вам. (•краткоср. ФВ; • краткоср. деб. задолж-ть.),в)

Среднеликв. активы. - активы, которые могут быть конверсированы в ден. форму без

ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести

месяцев. (• все формы деб. задолж-ти, кроме краткосрочной и безнадежной; • запасы ГП.)

г) Слаболикв-е активы. - активы п/п, которые могут быть конверсированы в денежную

форму без потерь своей текущей рыночной стоимости лишь по истечении значительного

периода времени (от полугода и выше).д) Неликв. активы – активы , которые

самостоятельно реализованы быть не могут. (•безнадежная деб. задолж-ть; • расходы

буд. Периодов).С учетом рассмотренной классификации строится процесс финн-го

управления активами п/п.

15. Особенности управ-ия оборотными активами. Операции-ый цикл, понятие,

составляющие.

Управ-е ОА п/п связано с конкретными особен-ями формир-ия его операц-го цикла.

Операц-ый цикл пред-ет собой период полного оборота всей суммы ОА, в процессе к-го

происходит смена отд-х их видов. Он харк-т промежуток времени между приобретением

производ-х запасов и получением ДС от реализации произведенной из них продукции.

Постоянный процесс кругооборота. На 1ой стадии Денежные Активы (включая их

эквиваленты в форме краткосрочных финн-вых инвестиций) испол-ся для приобретения

сырья, материалов, т.е. входящих запасов материальных оборотных активов.На 2й

стадии входящее запасы материальных оборотных активов в результате

непосредственной произв-ой деят-ти превращаются в запасы готовой продукции.На 3й

стадии запасы ГП реализ-ся потребителям и до их оплаты преобразуются в тек дебит зад-

сть.На 4ой стадии инкассированная(т.е. оплаченная) тек дебитор.зад-сть вновь

преобразуется в ден активы (часть к-ых до их произв-ого востребования м/т храниться в

форме высоколикидных краткосрочных финн-х инвестиций).Важнейшей характ-кой

операцин-го цикла, существенно влияет на объем. структуру и эф-сть их испол-ия ОА,

яв-ся его продолжительность. Она включает период времени от момента расхождения п/

п ден-х ср-в на приобретение входящих запас. Матер-ых оборотных активов до

поступления денег от дебитора за реализованную им продукцию. Формула: ПОЦ =

ПОмз+ПОгп+ ПОдз. В процессе управ-я оборотными активами в рамках операционного

цикла выд две осн составляющие.1) произв-ый цикл п/п.2) финн-ый цикл(цикл

денежного оборота) п/п.Произв-ый цикл п/п харк-ет период полного оборота матер-х

элементов ОА, исполь-ых для обслуживания произв-го процесса, начиная с момента

поступления сырья, матер-в и полуфабрик-в на п/п и заканчивая моментом отгрузки

изготовленной из готовой продукции покупателям.ППЦ = ПО см+ПО нз_+ПО гп. Финн-

ый цикл п/п пред собой период времени м/ у началом оплаты поставщикам полученных

от них сырья м материалов и начал. Поступления ДС от покупателей за поставленную им

продукцию. ПФЦ = ППЦ + ПОдз- ПОкз. Этапы управления ОА1) ан-з ОА п/п в

предшествующем периоде 2) Выбор политики формирования ОА п/п 3) оптимизация

объема ОА 4) Оптимизация соотношения постоянной и переменной частей ОА 5)

обеспечение необходимой ликвидации ОА 6) Обеспечение необ-мой рентаб-ти ОА 7)

Выбор форм и источников финансирования ОА.

16 выбор политики формирования оборотных активов

Политика формир-я ОА должна отражать общую философию фин. управл-я п/п с

позиций приемлемого соотношения уровня доходности и риска фин.деят-ти.Теория фин.

менедж-та рассматривает 3 принципиальных подхода к политике формир-я об. активов

п/п — консервативный, умеренный и агрессивный.• Консервативный подход к формир-

ю об. активов предусм не т/о полное удовл-ние тек. потребности во всех их видах,

обеспечивающей норм ход операц-й деят-ти, но и созд-е высоких размеров их резервов

на случай непредвиденных сложностей в обеспечении п/п сырьем и материалами,

ухудшения внутр. условий пр-ва продукции, задержки инкассации деб. задолж-ти,

активизации спроса покупателей и т.п.Такой подход гарантирует минимизацию ком-их и

фин. рисков, но отриц-но сказывается на эф-сти использ-я об. активов — их оборач-

ваемости и уровне рентабельности.•Умеренный подход направлен на обеспеч-е полн

удовлет-ия тек. потребности во всех их видах и создание норм-х страх-х их размеров на

случай наиб типичных сбоев в ходе операц-й деят-ти п/п. При таком подходе обеспеч-ся

среднее для реальных хозя. условий соотношение между ур-ем риска и ур-нем эф-сти

использ-я об. активов.• Агрессивный подход к формир-ю об. активов закл-ся в

минимизации всех форм страх-х резервов по отд-ым видам этих активов. При отсутствии

сбоев в ходе операц-ой деят-ти такой подход к формир-ю об. активов обеспечивает наиб

выс ур-н эффект-ти их использ-я. Однако люб сбои в осущ-ии норм хода операц-ой деят-

ти, вызванные действием внутр. или внешн. факторов, приводят к существенным фин.

потерям из-за сокращения объема пр-ва и реализации продукции.Таким образом,

избранные принципиальные подходы к формир-ю ОА п/п (или тип политики их формир-

я), отражая различные соотнош-я ур-ня эф-ти их использ-я и риска, в конечном счете

опр-ют сумму этих активов и их уровень по отношению к объему операционной деят-ти.

17. Этапы управ.текущей дебиторской задолж.

Эф-ое упр.ТДЗ связано в 1очередь с оптим-цией размера и обеспечиванием инкассации

задол-сти покупателей за товары, работы и услуги.Формир-е алгоритмов такого УТДЗ,

определяемое как кредитная политика п/п по отношению к покупателям

продукции,осуществ.по след.этапам:1.Ан-з ТДЗ пред.в

предшествующ.периоде.Основ.задача этого а-за-оц-ка ур-ня и состава ТДЗ предпр.,Ан-з

ДЗ по расчетам с покупателями проводится в разрезе комм-ого и потребит-го

кредита.2.Выбор типа кредитной политики п/п по отношению к покупат-м продукции.В

процессе формиров.принципов решаются 2 осн вопросов:-в каких формах

осуществ.реализация продукц.в кредит.Имеются 2 разновидности-товарный (коммерч) и

потребит-кий кредит.Товарный кредит-оптовая реализация,а потребител.-розничная

реализация товаров.-какой тип кредитной политики следует избрать п/п по кажд.из форм

реализации прод.в кредит.Различают-консервативный,умеренный, агрессивный. Консер-

й-направлен на минимиз.кредитного риска.Умереный-средний уровень кредитного

риска.Агрессивный-максимиз.дополнит.прибыли за счет расширения объема

реализац.продук.в кредит.3. опред-е возможной суммы оборот.капитала ,направляемого

в ДЗ по коммерсч.и потребит.кредиту.ОКдз= ОРк*Кс.ц*(ППКср+ПРср)/360,гдеОКдз-

необх-я сумма обор.кап,напр.в ДЗ, Орк-планируем-й объем реализац.продукции в кредит

Кс.ц-коэф.соотношен.с/с и цены продукции,десят.дробь,ППК ср- средний доход

предоставляемого крелита покупат-м,в днях,ПР ср-средн.период просрочки платежей по

предоставл-у кредиту, в днях.4.Формир-ие с-мы кредитных условий.В состав этих

условий входят следующие элементы:- срок предост-я кредита(кредитный период),-

размер предоставляемого кредита-характери-т максим-й предел суммы задолж-ти

покупателя,-ст-ть пред.кредита,-система штрафных санкций за

просрочку.5.Формирование стандартов оценки покупателей и деффер.условий

предоставл.кредита. В основе устан-я таких стандартов оц-ки покупателей лежит их

кредитоспособность.Кредитоспос-ь покупателя характ-т систему условий,определяющих

его спос-сть привлекать кредит в разных формах и в полном объеме в предусмпотренные

сроки выполнять все связ с ним финанс-е обязательства.6.Формирование процедуры

инкассации ТДЗ.В ее составе должны быть предусмотрены: сроки и формы

предварительного и последующего напоминаний покупателям о дате платежа,

возможности и условия пролонгирования долга по предоставленному кредиту, условия

возбуждения дела о банкротстве несостоят-х дебиторов.7.Обеспечение использ-я на

предпр.современных форм рефинансир-я ТДЗ.Основн-е формы-факторинг, учет

векселей, выданных покупателями продукции, форфейтинг.8.построение эффект.систем

контроля за движением и своевременной инкасс.ТДЗ.

18. Форм-е стандартов оц-ки покупателей и дифферен-ция условий предоставления

кредита

В основе устан-ия стандартов оц-ки покупателей лежит их кредитоспособность.

Кредитоспос-ть покуп-ля характер-т систему условий,опред-щих его способность

привлекать кредит в разных формах и в полном объеме в предусмотренные сроки

выполнять все связанные с ним фин. обязат-ва.Формир-е системы стандартов оценки

покуп-лей включает след. основные элементы:-определение системы характеристик,

оценивающих кредитосп-ть отдельных групп покупателей;-формир-е и экспертизу

информационной базы проведения оценки кредитосп-ти покупателей;-выбор методов

оценки отд-ых характеристик кредитосп-ти покупателей;-группировку покупателей

продукции по уровню кредитосп-ти;-дифференциацию кредитных условий в

соответствии с уровнем кредитосп-ти покупателей.Формир-е стандартов оценки пок-лей

и диф-ция кредитных условий осущ-ся раздельно по различным формам кредита —

товарному и потребительскому. Опр-ие с-мы харак-тик,оц-щих кредитосп-ть отд-х гр-п

покупателей, яв-ся начал этапом построения с-мы стандартов их оц-ки.По товарному

(ком-му) кредиту оц-ка осущ-ся обычно по сл. критериям:-объем хоз. операций с пок-лем

и стабильность их осущ-я;-репутация пок-ля;-платежесп-ть пок-ля;-результативность хоз.

деят-ти пок-ля;-состояние конъюнктуры товарного рынка, на котором пок-ль осущ-т

свою операционную деят-ть;-объем и состав чистых активов, которые могут составлять

обеспечение кредита при неплатежесп-ти пок-ля и возбуждении дела о его банкротстве.

По потреб-му кредиту оц-ка осущ-ся по след критериям:-дееспособность пок-ля;-уровень

доходов пок-ля и регулярность их формир-я;-состав личного имущ-ва пок-ля, которое

может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

Цель формир-я и экспертизы инф-ой базы проведения оц-и кредитосп-ти пок-лей —

обеспечение ее достоверности. Инф-ая база, используемая для этих целей, состоит:-из

сведений, предоставляемых непосредственно пок-лем;-из данных, формируемых из

внутр. Источ-в;-из инфо, формируемой из внешних источников (ком-ого банка,

обслуживающего пок-ля; др его партнеров по сделкам и т.п.).

Экспертиза полученной информации осущ-ся путем логической ее проверки, в процессе

ведения коммерческих переговоров с пок-лями, путем непосредственного посещения

клиента (по потребительскому кредиту) с целью проверки состояния его имущ-ва и в

других формах в соответствии с объемом кредитования. Групп-ка пок-лей продукции по

ур-ю кредитосп-ти основ-ся на резул-тах ее оц-и и предусм-ает обычно выделение след

категорий:-пок-ли, к-ым кредит м/б предоставлен в макс объеме,т.е. на уровне устан-го

кредитного лимита (группа «первоклассных заемщиков»);-пок-ли, к-ым кредит м/б

предоставлен в ограниченном объеме, опр-мом уровнем допустимого риска невозврата

долга;-покупатели, которым кредит не предоставляется.Диф-ция кредитных условий в

соотв с ур-ем кредитосп-ти пок-лей наряду с размером кредитного лимита м/т осущ-ся по

параметрам:-срок предоставления кредита;-необ-сть страхования кредита за сч.

покупателей;-формы штрафных санкций и т.п.

19.Характерист-ка основ.видов ДА предп.

Управл.ДА или остатком ДС и их эквивалентов,постоянно находящимся в распоряжении

п/п,составляет неотъемлем.часть функции общего управл-я оборот.активами.размер

остатка ДА,которым оперирует предпр.в процессе хозяйст.деятельности,определяет

уровень его абсолютной платежеспособ-ти,влияет на размер капитала,инвестируемого в

ОА, а также характериз-т в определенной мере его инвестиционные возмож-ти.

Основные виды денежных остатков,формирум-х в составе Обор.акт.1.Операцион.остаток

ДА.Формир-я с целью обеспечения текущих платежей,связанных с операционной

деятельностью предпр.: по закупке сырья, материалов и полуфабрикатов,оплате

труда,уплате налогов, оплате услуг сторонних организаций.Этот вид остатка ДС

является основным в составе совокупных денежных активов предпр.2.Страховой остаток

Да.Формир.для страхования риска несвоевременного поступления ДС от опреационной

деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции,

замедлением платежного оборота и др.3.Инвестиц.остаток Да.Формируется с цедью

осуществления эффективности краткосрочных финансовых инвестиций при

благоприятной конъюнктуре в отдельных сегментах рынка денег.4.Компенсац.остаток

ДА.Формируется в основном по требованию банка,осуществляющего расчетное

обслуживание предпр.и оказывающего ему другие виды финансовых услуг. Рассм-ные

виды остатков ДА хар-ет лишь эк-ие мотивы форм-ия п/п своих ден-х авуаров.

20. Характеристика основных этапов управления денежными активами

предприятия

Осн.целью ФМ в процессе упр-я ДА яв-ся обеспечение постоянной

платежеспособности п/п.Этапы упр-я ДА:1.А-з ДА в предусматр-ом

периоде.Основ.целью ан-за яв-ся оценка суммы и уровня ср. ОДА с позиции обеспеч-я

платежеспособности, а т.ж. опр-я эфф-ти исп-я.2. Оптимизация ср.остатка.Оптим-ия

обеспеч-ся путем расчетов необх-го размера отд-х видов этих остатков в предстоящем

периоде.

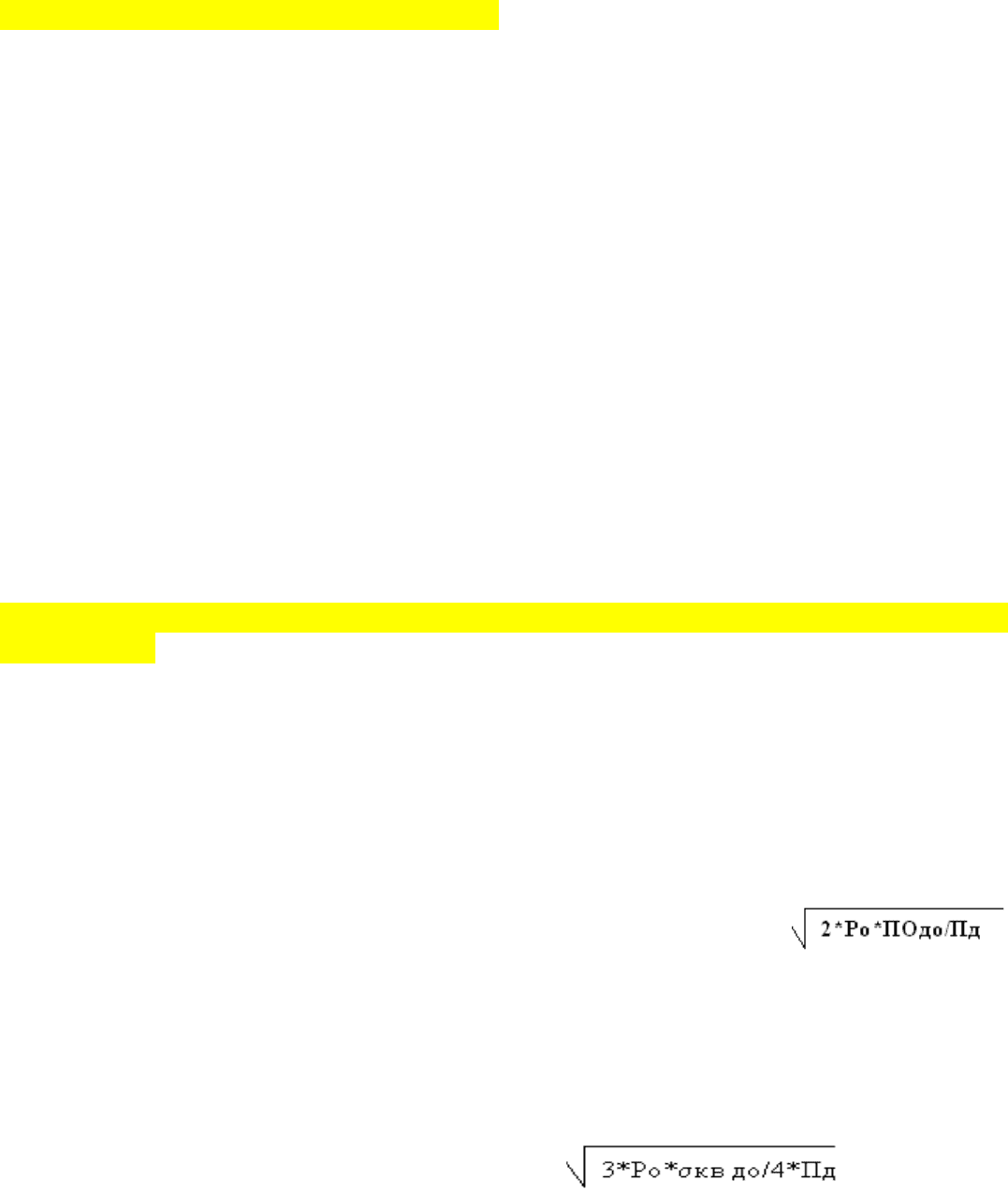

В практике зарубежного ФМ исп-ся след.модели опр-я ср.остатка ДА:1) модель

Баумоля. Данная модель трансформирована из модели EOQ.Математич-й алгоритм

расчета макс и ср.оптимальных размеров остатка ДС:ДА(макс)=

,гдеДА(ср)=ДА(макс)/2,где ДАмакс-оптим.размер макс.остатка ДА предприятия,ДА(ср)-

отим.размер ср.остатка ДА предприятия,Ро-расходы по обслуживанию 1-й опрерации

пополнения ДС,ПОдо-планируемый объем суммы расх.ДС,Пд-уровень потери

альтернативных доходов при хранении ДС(десятичная дробь).

2) Исх-е положение модели Мишора наличие опр-го размера страх-го запаса и опр-ю

неравномерность поступления в расходование ДС.Здесь считаются показатели:-диапазон

колебания суммы ОДА:ДКО=3* ,-2) макс

ОДА:ДАмакс=ДАмин+ДКОм.м;- ср.ОДА:ДАср=ДАмин+ДКОм.м/3,где кв-ср.квадрат