Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

• 0% по доходу в виде процентов по государственным и

муниципальным облигациям, эмитированным до 20 января

1997 года включительно, а также по доходу в виде процен-

тов по облигациям государственного валютного облигацион-

ного займа 1999 года, эмитированным при осуществлении

новации облигаций внутреннего государственного валютного

займа серии III, эмитированных в целях обеспечения усло-

вий, необходимых для урегулирования внутреннего валют-

ного долга бывшего Союза ССР и внутреннего и внешнего

валютного долга Российской Федерации.

Прибыль, полученная Центральным банком Российской

Федерации от осуществления деятельности, связанной с вы-

полнением им функций, предусмотренных Федеральным за-

коном "О Центральном банке Российской Федерации (Банком

России)", облагается налогом по налоговой ставки 0%.

Прибыль, полученная Центральным банком Российской

Федерации от осуществления деятельности, не связанной с

выполнением им функций, предусмотренных Федеральным

законом "О Центральном банке Российской Федерации (Бан-

ком России)", облагается по налоговой ставке 24%.

При исчислении налога на прибыль и авансовых плате-

жей используются понятия: отчетный период по налогу на

прибыль и налоговый период. В соответствии со ст. 55 Налого-

вого кодекса РФ под налоговым периодом понимается период

времени, по окончании которого определяется налоговая база

и исчисляется сумма налога, подлежащая уплате. Налоговым

периодом признается календарный год.

Отчетными периодами по налогу на прибыль считаются

первый квартал, полугодие и девять месяцев календарного года.

Для отдельных категорий налогоплательщиков могут ус-

танавливаться отчетными периодами месяц, два месяца, три

месяца и так далее до окончания календарного года.

Исчисление налога на прибыль может осуществляться за:

• налоговый период;

• квартальные авансовые платежи;

• ежемесячные авансовые платежи.

331

Сумма налога на прибыль по итогам налогового периода

определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода нало-

гоплательщики исчисляют сумму авансового платежа исходя

из ставки налога на прибыль, подлежащей налогообложению,

рассчитанной нарастающим итогом с начала года. При этом

сумма авансовых платежей исчисляется за минусом ранее

уплаченных авансовых сумм.

К числу организаций, освобожденных от уплаты еже-

месячных авансовых платежей по налогу на прибыль, отно-

сятся:

• организации, у которых за предыдущие четыре квар-

тала доходы от реализации не превышали в среднем 3 млн

руб. за каждый квартал;

• бюджетные учреждения;

• иностранные организации, осуществляющие деятель-

ность в РФ через постоянное представительство;

• некоммерческие организации, которые не имеют до-

ходов от реализации;

• участники простых товариществ в части доходов от

участия;

• инвесторы соглашений о разделе продукции.

Перечисленные организации уплачивают только квар-

тальные авансовые платежи по итогам отчетного периода.

Сумма налога на прибыль по итогам года уплачивается

до 28 марта года, следующего за истекшим налоговым пери-

одом.

Квартальные авансовые платежи уплачиваются не по-

зднее 28 дней со дня окончания отчетного квартала.

Ежемесячные авансовые платежи уплачиваются в срок

не позднее 28-го числа каждого месяца этого отчетного пе-

риода.

Налоговым кодексом РФ установлено, что все без ис-

ключения налогоплательщики по истечении каждого отчет-

ного и налогового периода должны представлять в налоговые

332

органы по месту своего нахождения налоговые декларации.

Формы налоговых деклараций утверждаются МНС РФ.

Сроки представления налоговых деклараций по налогу

на прибыль установлены:

• по итогам налогового периода не позднее 28 марта

года, следующего за истекшим налоговым периодом;

• по итогам отчетного периода не позднее 28 дней со

дня окончания отчетного периода;

• налогоплательщики, уплачивающие ежемесячные аван-

совые платежи, представляют декларации в сроки, установ-

ленные для авансовых платежей.

6.4. Налогообложение иностранных

юридических лиц

Налогообложение иностранных юридических лиц осуще-

ствляется в соответствии со статьями 284,

306—310

Налого-

вого кодекса РФ (официальный текст с изменениями и до-

полнениями по состоянию на 25 июня 2005 года).

Особенности налогообложения в международной сфере

состоят из следующих основных положений:

• иностранные организации должны осуществлять свою

деятельность через постоянные представительства в РФ;

• иностранные организации могут не иметь постоянных пред-

ставительств в РФ, но получать доходы от источников в РФ;

• исчисление и уплата налогов должна производиться

налоговыми агентами;

• устранение двойного налогообложения.

Особенности налогообложения иностранных организаций,

осуществляющих свою деятельность через постоянные пред-

ставительства, предусмотрены ст.

306—308

Налогового ко-

декса РФ.

Под постоянным представительством иностранной орга-

низации в РФ понимается филиал, представительство, отде-

ление, бюро, контора, агентство и др., находящиеся на терри-

333

тории РФ и через которые организация регулярно осуществ-

ляет свою предпринимательскую деятельность, связанную с:

• пользованием недрами или другими природными ре-

сурсами;

• проведением работ по строительству, монтажу, сбор-

ке наладке оборудования;

• продажей товаров со складов, принадлежащих этой

организации или арендуемых на территории РФ;

• осуществлением других работ, услуг, предусмотрен-

ных контрактом;

Объектом налогообложения для иностранных организа-

ций, осуществляющих свою деятельность через постоянные

представительства, является:

• доход этой организации, уменьшенный на величину

расходов, произведенных этим представительством;

• доходы иностранных организаций от владения, пользо-

вания имуществом постоянного представительства за выче-

том расходов, связанных с получением таких доходов;

• другие доходы от источников РФ (перечень таких до-

ходов определен п. 1 ст. 309 Налогового кодекса РФ).

Налоговая база определяется как денежное выражение

объекта налогообложения. При этом налоговая ставка опреде-

лена на уровне 24%. Сумма налога начисляется в соответ-

ствующие бюджеты на основании общих правил в РФ. Одна-

ко исключением являются доходы, полученные в виде диви-

дендов от российских организаций и доходов в виде процен-

тов по ценным бумагам. В этом случае налоговая ставка со-

ставляет 15%.

Порядок уплаты налога для иностранных организаций

определен в общеустановленном режиме в РФ (ст. 286, 287

Налогового кодекса РФ).

Особенности налогообложения иностранных организаций,

не имеющих постоянных представительств в РФ, предусмот-

рены ст. 309 Налогового кодекса РФ. Эти особенности состоят

в том, что удержание налога производится источником вып-

латы доходов. К таким доходам относятся:

334

• дивиденды, выплачиваемые иностранной

организации—

акционеру российскими организациями;

• доходы, получаемые за счет распределения прибыли

или имущества в пользу иностранной организации;

• процентный доход от долговых обязательств;

• доходы от использования в РФ прав на объекты интел-

лектуальной собственности;

• доходы, полученные по государственным и муници-

пальным ценным бумагам в виде процентов и др.

Налоговые ставки на доходы иностранных организаций,

не связанные с деятельностью в РФ через постоянные пред-

ставительства, устанавливаются в следующих размерах:

• 20% — со всех видов доходов;

• 10% — от использования, содержания или сдачу в арен-

ду (фрахта) судов, самолетов или других видов подвижных

транспортных средств;

• 9% — по доходам, полученным в виде дивидендов от

российских организаций российскими организациями и фи-

зическими лицами;

• 15% — по доходам, полученным в виде дивидендов от

российских организаций иностранными организациями;

• 0% — по доходу в виде процентов по государствен-

ным и муниципальным облигациям, эмитированным до 20

января 1997 года включительно;

• 0% прибыль, полученная Центральным банком от осу-

ществления деятельности, связанной с выполнением им

функций, предусмотренных Федеральным законом "О Цен-

тральном банке РФ", а не связанная с выполнением им

функций — 24%.

Сумма налога, удерживаемого с доходов иностранных

организаций, перечисляется налоговым агентом в федераль-

ный бюджет либо в валюте выплаты данного дохода, либо в

валюте РФ по официальному курсу Банка России на дату

перечисления налога.

Срок удержания налога определен сроком выплаты дохо-

дов иностранной организации.

335

Налоговый агент по итогам отчетного (налогового) перио-

да в сроки, установленные для представления налоговых рас-

четов, представляет налоговую декларацию налогового аген-

та о суммах доходов, выплаченных иностранным организа-

циям, и удержанных налогов за прошедший отчетный (нало-

говый) период в налоговый орган по месту своего нахожде-

ния по установленной форме.

6.5. Налоговый учет

В связи с реформированием бухгалтерского учета РФ и

приближением его к международным стандартам в гл. 25 На-

логового кодекса РФ предусмотрено принципиально новое

положение, регламентирующее введение самостоятельного

вида учета данных в целях налогообложения — налогового

учета. Таким образом, с 1 января 2002 г. гл. 25 Налогового

кодекса РФ установлен приоритет налогового учета в отно-

шении исчисления налога на прибыль перед финансовым уче-

том, на основании данных которого определялась налогооб-

лагаемая база по налогу на прибыль до 2002 г.

Однако это вовсе не означает, что данные финансового

бухгалтерского учета не могут использоваться при исчисле-

нии налога на прибыль. В том случае, если порядок группи-

ровки и отражения хозяйственных операций в первичных

документах и на бухгалтерских отчетах совпадает с принци-

пами налогового учета, то налогоплательщики могут исполь-

зовать данные финансового бухгалтерского учета для целей

определения налогооблагаемой базы по налогу на прибыль.

Следует также отметить, что поскольку правила бух-

галтерского учета в части группировки данных в синтетичес-

ком учете во многом не совпадают с порядком формирования

налоговой базы по налогу на прибыль, то практически всем

предприятиям целесообразно создавать самостоятельную си-

стему учета в целях налогообложения прибыли. Система на-

логового учета должна строиться на основе специально фор-

336

мируемых регистров налогового учета (в аналитическом раз-

резе).

Следовательно, налоговый учет как самостоятельный вид

учета должен обеспечивать:

• формирование полной и достоверной экономической

информации для целей налогообложения;

• получение информации для внутренних и внешних

пользователей для контроля за правильностью, полнотой и

своевременностью начисления и уплаты налога на прибыль в

бюджет;

• получение информации в разрезе отчетных (налого-

вых) периодов.

Система налогового учета организуется налогоплатель-

щиком самостоятельно. Налоговые и иные органы не вправе

устанавливать для налогоплательщиков обязательные фор-

мы налогового учета. В то же время необходимо учитывать

ряд общих требований:

• порядок ведения налогового учета устанавливается в

учетной политике для целей налогообложения;

• учетная политика налогового учета должна утверж-

даться руководителем;

• должны соблюдаться принципы последовательности,

т. е. учет должен вестись последовательно от одного налого-

вого периода к другому;

• изменение учетной политики допускается только в слу-

чае изменения законодательства;

• форма учетных регистров может быть изменена в лю-

бой момент с соблюдением общей методологии группировки

данных.

Данные налогового учета должны отражать:

• порядок формирования суммы доходов и расходов;

• порядок определения доли расходов, устанавливаемых

для целей налогообложения в текущем отчетном (налоговом)

периоде;

• сумму остатка расходов (убытков), относимых к следу-

ющим налоговым периодам;

337

• порядок формирования суммы резервов;

• сумму задолженности по расчетам с бюджетом по на-

логу на прибыль.

Налоговый учет должен отражаться по схеме: первич-

ные учетные документы, в том числе справки бухгалтера;

аналитические регистры налогового учета; налоговая декла-

рация.

Синтетический учет в данном учете не предусмотрен.

Содержание данных налогового учета, в том числе дан-

ных первичных документов, является налоговой тайной. За

ее разглашение лица, допустившие это, несут ответствен-

ность в соответствии с законодательством РФ.

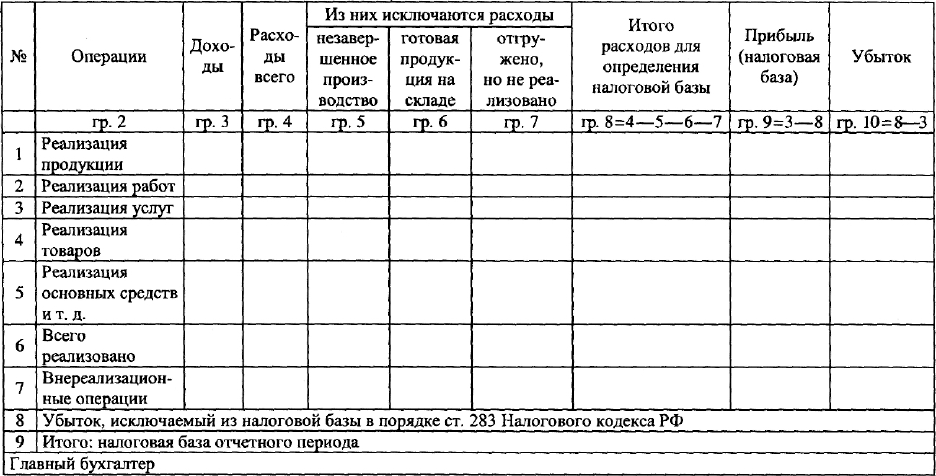

Расчет налоговой базы за отчетный (налоговый) период

составляется налогоплательщиком самостоятельно, исходя из

данных налогового учета нарастающим итогом с начала года

(см. табл. 1).

При этом отметим, что расчет налоговой базы — это

самостоятельный документ, который входит в систему нало-

гового учета. Однако его нельзя приравнивать к налоговой

декларации, хотя по отдельным позициям он может и совпа-

дать с ней.

Безусловно, в ст. 316 Налогового кодекса РФ содержатся

общие укрупненные рекомендации по организации налогово-

го учета. Не подлежит сомнению, что каждый налогопла-

тельщик должен использовать их для разработки части учет-

ной политики по налоговому учету, имея в виду при этом

конкретные производственно-хозяйственные условия пред-

приятия.

338

Таблица 1

Расчет налоговой базы для целей исчисления налога на прибыль

Глава 7. Организация

финансирования и кредитования

7.1. Краткосрочное банковское

кредитование

Краткосрочный банковский кредит включает ссуды, сро-

ки которых, как правило, не выходят за пределы 12 месяцев.

Сферой использования краткосрочных кредитов, выдаваемых

банками, является текущая деятельность предприятий, пред-

ставленная кругооборотом их оборотных средств. Постоян-

ная и неизменная потребность в оборотных средствах по-

крывается предприятием за счет собственных источников,

зачисленных в уставный фонд. Неснижаемый размер оборот-

ных средств может быть частично сформирован и за счет

привлеченных средств, постоянный остаток которых находится

в обороте предприятия (например, постоянная задолженность

по заработной плате, вызванная условиями ее начисления и

выплаты).

Дополнительная потребность предприятия в денежных

средствах, обусловленная неравномерностью кругооборота

оборотных средств, может быть удовлетворена за счет своих

контрагентов (коммерческий кредит и кредиторская задол-

женность, покупательский аванс) либо за счет банковских ссуд.

Для предприятия выбор между перечисленными источника-

ми определяется величиной платы за их использование в виде

банковских процентов, пени за задержку платежа кредито-

рам или суммы по векселю, в которую кредитор включает

проценты по товарной ссуде.

340