Трахтенгерц Э.А. Компьютерная поддержка переговоров при согласовании управленческих решений

Подождите немного. Документ загружается.

142

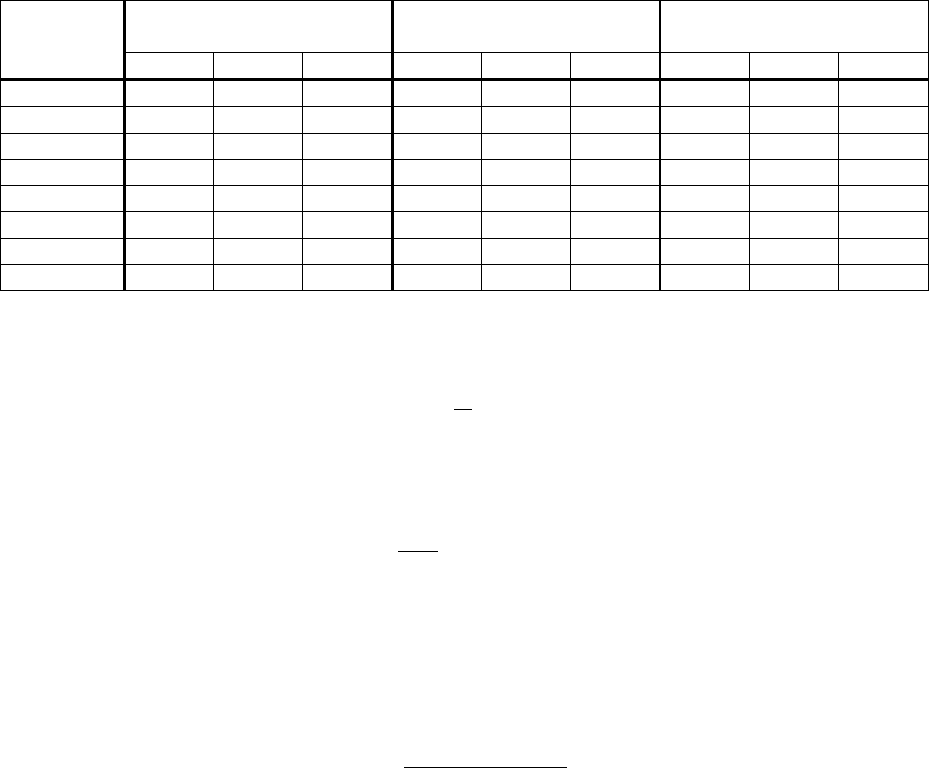

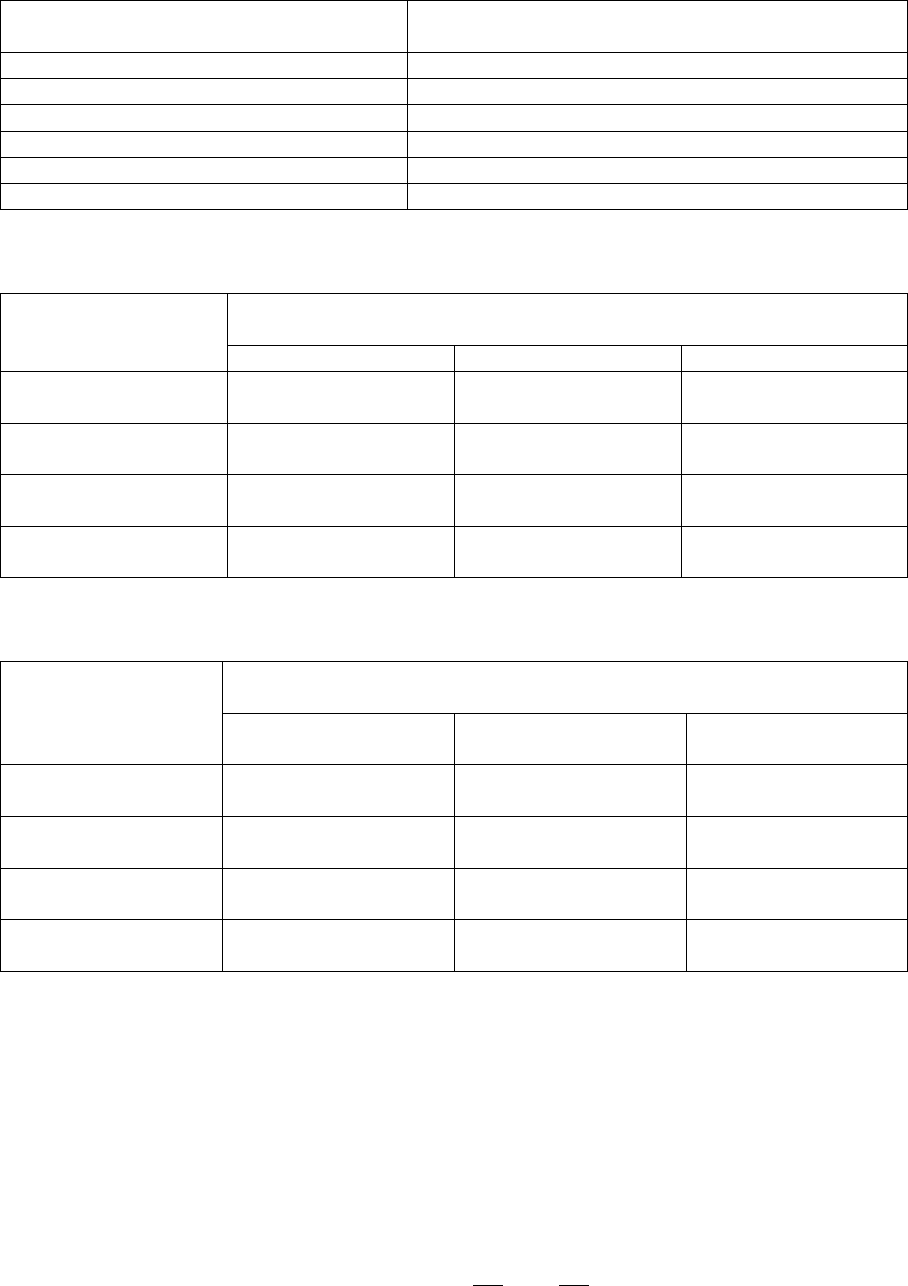

Таблица 6.4

Степень очистки

Оценка стоимости опе-

рации

Экологические послед-

ствия

Индекс

операции

R

1

R

1

R

1

R

1

R

1

R

1

R

1

R

1

R

1

D

-

-

-

удовл.

удовл.

удовл.

-

-

-

E

хор.

отлич.

удовл.

хор.

плохо

отлич.

хор.

хор.

хор.

F

удовл.

удовл.

удовл.

хор.

отлич.

хор.

плохо

плохо

плохо

G

удовл.

отлич.

плохо

удовл.

хор.

удовл.

хор.

хор.

хор.

H

отлич.

удовл.

хор.

отлич.

хор.

удовл.

плохо

удовл.

удовл.

I

хор.

хор.

хор.

удовл.

удовл.

удовл.

удовл.

удовл.

удовл.

J

удовл.

хор.

удовл.

удовл.

плохо

хор.

хор.

хор.

хор.

K

хор.

хор.

хор.

удовл.

удовл.

удовл.

хор.

хор.

хор.

Далее система определяет среднее значение оценки i-ой операции по j-му крите-

рию всеми L экспертами:

L

l

l

ijij

x

L

M

1

1

,

где

l

ij

x

– оценка l-ым экспертом i-ой операции по j-му критерию.

Дисперсия определяется по формуле:

L

l

xijij

Mx

i

D

1

2

)(

1

1

,

где x

i

– значение оценки i-ой операции по данному критерию, M

x

– среднее значение

оценки.

Профиль P

j

l

– каждого l-го участника совещания определяет отклонение его

оценок от среднего значения по j-му критерию. Он определяется по формуле:

I

i

L

l

l

ij

I

i

L

l

I

i

l

ij

l

ij

l

j

x

xx

P

1 1

1 1 1

.

Средние значения определяют по следующим правилам:

если дисперсия невелика – находится среднее значение, и оно предлагается

участникам для согласования;

если дисперсия большая, то анализируются профили участников.

Если профиль участника «-» и его значение невелико, а оценка участника выше

среднего – ее значение уменьшается на 1 балл.

Если профиль участника «-» и его значение велико, а оценка участника выше

среднего – ее значение уменьшается на 2 балла.

Если профиль участника «+» и его значение невелико, а оценка участника ниже

среднего - ее значение увеличивается на 1 балл.

Если профиль участника «+» и его значение велико, а оценка участника ниже

среднего – ее значение увеличивается на 2 балла.

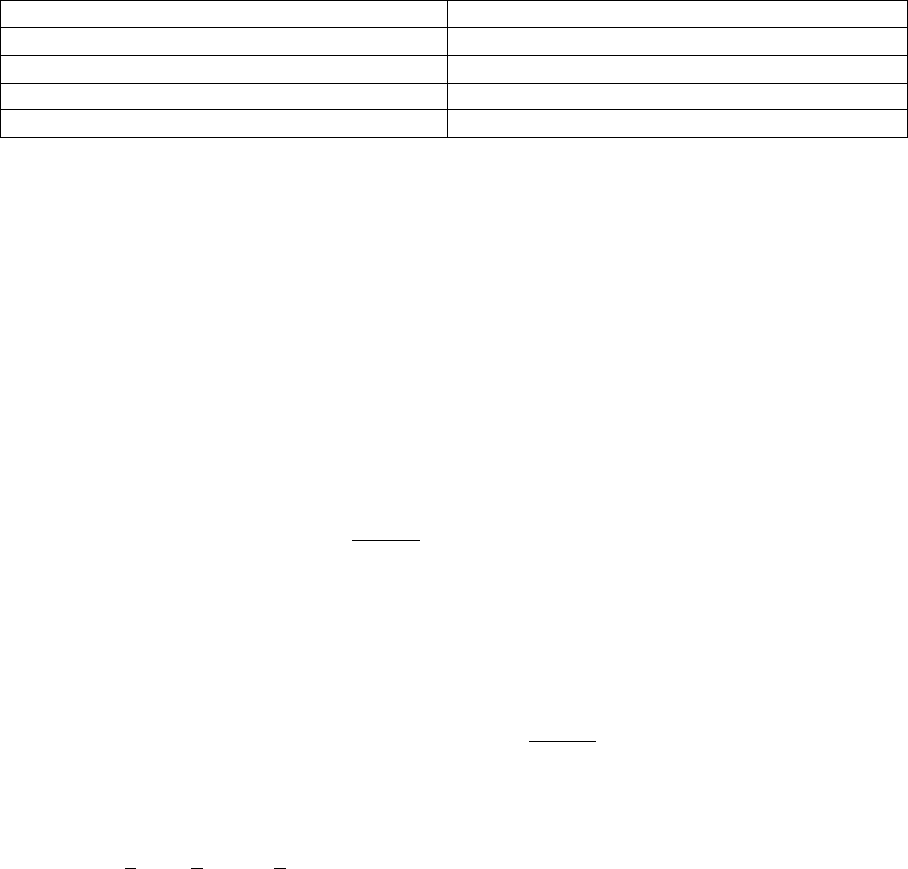

Профили участников по степени очистки и оценке стоимости даны в табл. 6.5.

Значения дисперсий и предлагаемые СПП средние значения даны в табл. 6.6.

В качестве примера возьмем оценку операции G по критерию j=1 «степень очи-

стки», дисперсия которой равна 2.34.

143

Таблица 6.5

Критерий

Степень очистки,

j=1

Оценка стоимости, j=2

Средняя

3.6

3.5

P

j

1

0

+0.1

P

j

2

-0.1

+0.05

P

j

3

+0.1

+0.02

В табл. 6.4 ее оценка первым экспертом «удовлетворительно», вторым – «отлич-

но», третьим – «плохо». Из табл. 6.5 видно, что P

1

1

=0, поэтому оценка «удовлетвори-

тельно» не изменяется. P

1

2

= - 0.1 оценка «отлично» выше средней и она уменьшается

на 1 балл (хорошо), P

1

3

= +0.1 оценка «плохо» ниже средней, ее значение увеличивается

на 1 балл («удовлетворительно»), таким образом, средняя оценка операции G по крите-

рию степень очистки – «удовлетворительно». Аналогично оценивается операция Е по

критерию оценка стоимости, дисперсия оценок стоимости которой тоже большая.

Таблица 6.6

Степень очистки

Оценка стоимости

операции

Оценка экологических

последствий

Индекс

операции

дисперсия

D

x

среднее

значение

i

дисперсия

D

x

среднее

значение

i

дисперсия

D

x

среднее

значение

1

D

-

-

0

удовл.

-

-

E

1

хор.

2.34

хор.

0

хор.

F

0

удовл.

0.34

хор.

0

плохо

G

2.34

удовл.

0.19

удовл.

0

хор.

H

1

хор.

1

хор..

0.33

удовл.

I

0

хор.

0

удовл.

0

удовл.

J

0.19

удовл.

1

удовл.

0

хор.

Участники обсуждения могут утвердить предложенные СПП оценки в качестве

согласованных или продолжить их согласование. Допустим, что они согласились. По-

скольку оценка экологических последствий операции F – распыление химических ве-

ществ у всех участников плохая, они решили от нее отказаться. Для чего вычеркивают

операцию F из табл. 6.6. СПП вычеркивает ее из всех своих внутренних таблиц и граф

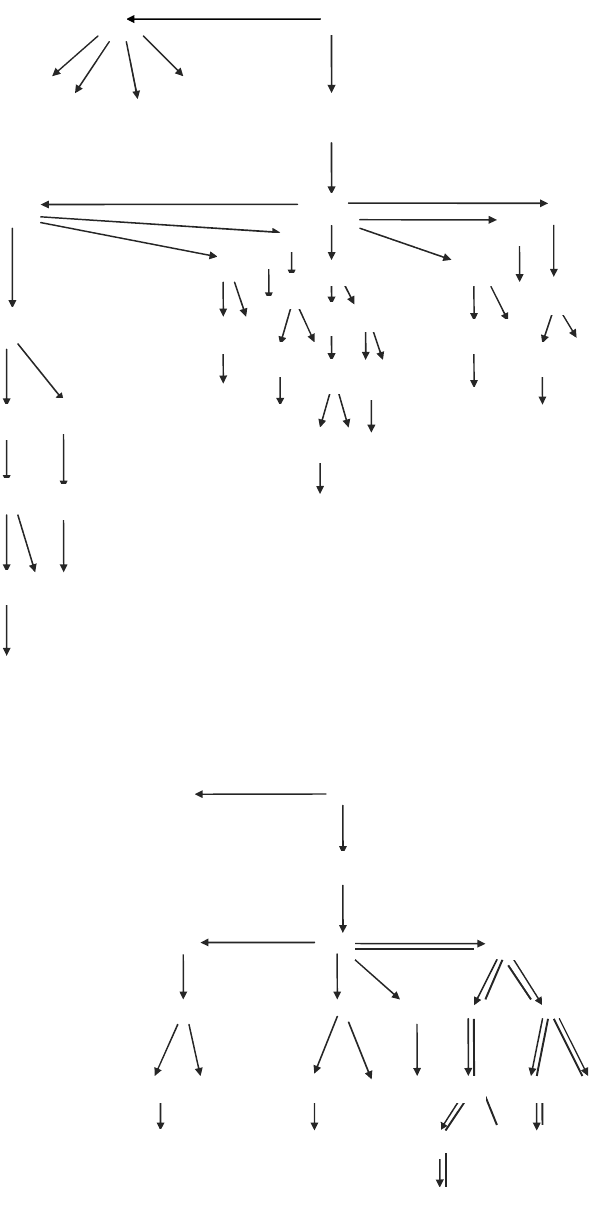

рис. 6.6 преобразуется в граф рис. 6.7. Пока шло обсуждение, обстановка изменилась.

Выяснилось, что доставку оборудования по воздуху (операция D) и использование го-

рючих веществ (операция I) реализовать не удастся, но появилась новая возможность

использования специального судна. Участники совещания зачеркивают вершины D и I

на рис. 6.7, показанном на дисплее, система убирает все технологические связи этих

вершин с другими вершинами графа. Участники показывают на дисплее вершину K и

вновь возникшие технологические связи (в данном случае с вершинами Е и G). Система

поддержки переговоров убирает все грамматические правила, в левые или правые части

которых входят символы D и I, и создает два новых правила K

Е, K

G. После чего

генерирует новые технологически возможные сценарии, показанные на рис. 6.8, двой-

ными линиями.

В табл. 6.4 эксперты записывают еще одну строчку – оценки операции K по всем

критериям, после чего система поддержки переговоров проводит согласование вновь

введенных оценок и находит лучший вариант решения, соответствующий графу рис.

144

6.8. Оценка вариантов проводится по формуле (6.1) или по какой-либо другой, утвер-

жденной руководителями заинтересованных организаций.

Рис. 6.7

Рис. 6.8

A

B

C

B

E

G

G

K

E

G

H

H

H

G

H

J

J

J

J

J

J

J

J

J

H

B

A

C

D

B

I

I

H

G

E

H

G

G

I

G

G

H

H

J

J

J

J

J

J

J

J

E

I

G

H

J

G

H

J

J

G

J

J

J

H

H

H

H

J

J

145

6.6.3. Поддержка системой переговоров и согласования решений на основе

многокритериальной оценки вариантов решений [6.14]

Возможный подход согласования решений, основанный на субъективных мно-

гокритериальных оценках рассмотрим на иллюстративном примере выбора варианта

решения по реинжинирингу предприятия.

Анализ обстановки. В результате анализа состояния фирмы руководство пришло

к выводу о необходимости проведения реинжиниринга. Это цель проекта. Ответствен-

ными за его проведение были назначены четыре директора: по перспективным разра-

боткам, по маркетингу, по производству и по финансам. Они обладают одинаковыми

правами по принятию решения. Конечно, каждый из них будет определять свою пози-

цию самостоятельно, потом они получат предложения коллег и проведут их анализ.

В известной книге [6.15] выделяется девять операций (характеристик), опреде-

ляющих процесс реинжиниринга. В иллюстративном примере будем считать, что ди-

ректора выбрали из девяти только шесть следующих операций (сокращение числа опе-

раций сделает изложение более наглядным):

А. Там, где это возможно объединение нескольких работ в одну.

В. К сотрудникам низшего звена предъявляют требования принимать самостоя-

тельные решения в пределах их компетенции.

С. Линейный порядок выполнения этапов производства заменяется на естест-

венный, т.е. там, где это возможно, работы выполняются параллельно.

D. Работы, выходящие за функции организационных структур, должны выпол-

няться там, где это целесообразно.

Е. Доля работ по проверке и контролю должна снижаться.

F. Должны создаваться различные варианты моделей изделия.

Эти шесть операций реинжиниринга можно выполнять в разной очередности,

параллельно или последовательно, можно выделить для реализации только некоторые,

а остальные вообще не выполнять.

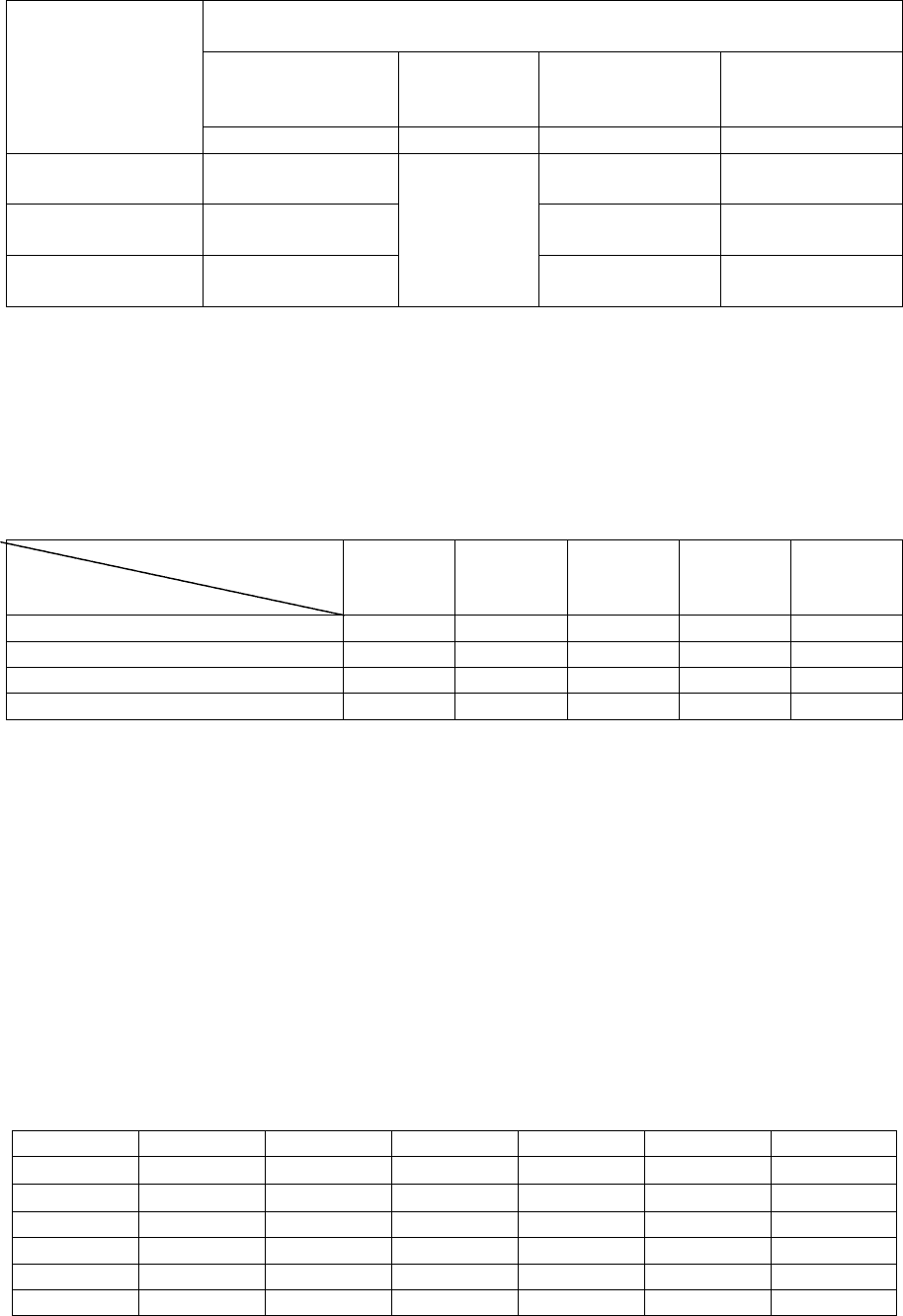

Определение собственной позиции. Каждый директор ввел свои критерии оцен-

ки в систему поддержки принятия решений, обозначив те критерии, которые он хочет

учитывать знаком «+», остальные знаком «-». В результате в системе сформировалась

таблица типа табл. 6.7.

Варианты можно оценивать по-разному. Один из способов оценки экономиче-

ской эффективности приведен в [6.16]. Эффективность или рентабельность рассчиты-

вается по формуле:

%100

c

cS

Э

где S – общая ожидаемая сумма доходов, а c – затраты вкладываемые в его осуществ-

ление. Чистый доход это S-c, а Э – отношение чистого дохода к расходам, т.е. эффект

от вложения, приходящийся на одну денежную единицу вложенных средств. Эта фор-

мула может быть применена тогда, когда разовое вложение влечет за собой разовый

эффект. По нему легко судить об относительной выгодности реализации проекта, но он

не учитывает время, в течение которого эффект может быть получен. Этот способ

предложил директор по перспективным разработкам.

Для устранения этого недостатка может быть введен показатель годовой доход-

ности:

%100

g

n

N

c

cS

Y

146

где n

g

– число дней, в течение которых планируется осуществить сделку, N – число

дней в году. Этот способ предложили директора по маркетингу и финансам.

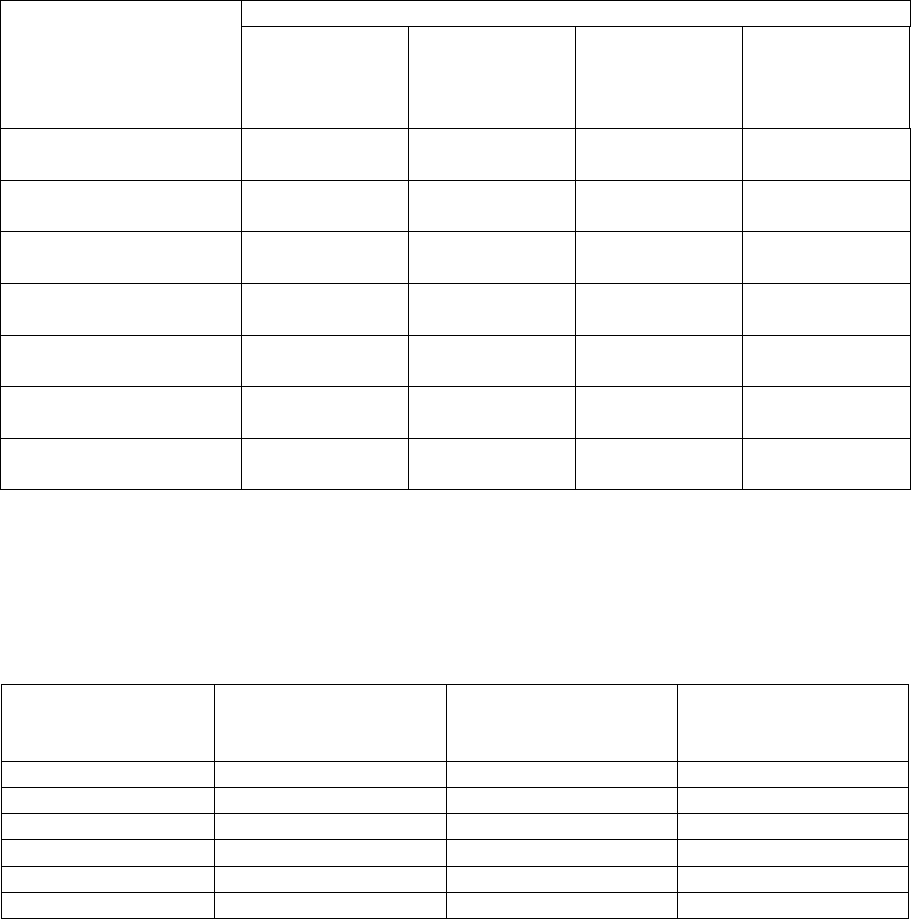

Таблица 6.7

Выбор критерия директором

Наименование

Критерия

1. по

перспектив-

ным разра-

боткам

2. по

маркетингу

3. по

производству

4. по

финансам

1. Экономические по-

казатели

+

+

+

+

2. Влияние на бизнес-

процесс

+

+

+

+

3. Влияние на соци-

альный климат

+

+

+

+

4. Повышение рейтин-

га фирмы

+

-

-

-

5. Реклама

+

-

-

-

6. Улучшение техно-

логий

-

+

-

-

7. Повышение качест-

ва менеджмента.

-

-

+

+

Если бы варианты можно было оценивать только по формуле Э или Y, то СПП

легко справилась бы с этой задачей, получив от специалиста или взяв из базы данных

значения S и с для каждой операции A-F. Эти данные приведены в табл. 6.8.

Таблица 6.8

Идентификатор

операции

реинжиниринга

Затраты

Ожидаемые

доходы

Время

выполнения

этапа

А

40 000

60 000

3 мес.

B

60 000

100 000

4 мес.

C

140 000

200 000

12 мес.

D

50 000

80 000

6 мес.

E

40 000

90 000

10 мес.

F

200 000

220 000

14 мес.

Фактически приходится учитывать гораздо большее число факторов, например

факторы, перечисленные в табл. 6.9 – 6.11. Оценивать необходимо не только сами фак-

торы, но и их значения для руководителя. Эти оценки приведены в табл. 6.10, 6.11.

В табл. 6.8 содержится информация, хранящихся в базе данных о всех шести

операциях реинжиниринга.

Оценки изменения числа рабочих мест делаются экспертами, а критериальные

оценки влияния отдельных операций на социальный климат могут подготавливаться

экспертами, но обязательно утверждаться директорами. Они вводят свои оценки в сис-

тему, и система объединяет все предложения для представления экспертам или руково-

дителю в таблицы типа табл. 6.10, 6.11.

147

Таблица 6.9

Идентификатор операции

реинжиниринга

% увеличенных продаж

А

+2

B

+3

C

+1

D

+4

E

+4

F

+5

Таблица 6.10

Оценки конфликта с персоналом в результате

выполнения операций

Директора

А

B

D

1. по перспективным

разработкам

Не серьезный

(-2)

Не серьезный

(-2)

Серьезный

(-3)

2. по маркетингу

Серьезный

(-3)

Серьезный

(-3)

Не серьезный

(-2)

3. по производству

Очень серьезный

(-4)

Серьезный

(-3)

Не серьезный

(-2)

4. по финансам

Не серьезный

(-4)

Серьезный

(-3)

Серьезный

(-3)

Таблица 6.11

Оценки важности потери и создания рабочих мест в результате

выполнения операций

Директора

A

- 30 раб. мест

E

-100 раб. мест

F

+ 60 раб. мест

1. по перспективным

разработкам

Важно

(-3)

Чрезвычайно важно

(-5)

Очень важно

(+4)

2. по маркетингу

Не важно

(-2)

Очень важно

(-4)

Важно

(+3)

3. по производству

Важно

(-3)

Очень важно

(-4)

Очень важно

(+4)

4. по финансам

Важно

(-3)

Очень важно

(-4)

Очень важно

(+4)

Выбор формулы или алгоритма оценки варианта решения может оказаться или

очень простой или очень сложной задачей. Первый случай имеет место тогда, когда ка-

кая-то методика оценки уже устоялась и стала для фирмы традиционной. Такая ситуа-

ция часто имеет место, например, при оценке финансовой рентабельности. Выработка

новой формулы или алгоритма оценки, как правило, достаточно сложный и трудно

формализуемый процесс (если его вообще можно формализовать для общего случая).

Он не рассматривается. Будем считать, что традиционной для директоров по перспек-

тивной разработке, по маркетингу и финансам является оценка, рассчитанная по сле-

дующей формуле:

i

i

c

c

i

i

b

b

i

Ri

R

E

K

R

E

KRKE

,

148

где K

R

– «вес» критерия оценки R, K

b

– «вес» критерия оценки влияния на бизнес-

процесс, K

с

– «вес» критерия оценки влияния социальных факторов. Буквой R

i

обозна-

чена величина Y или Э, отображенная в лингвистическую или балльную переменную

(Y

R, Э

R). Символом E

b

i

обозначим влияние реинжиниринга на бизнес-процесс,

символом E

С

i

– влияние реинжиниринга на социальный климат. Индекс i обозначает i-

ый вариант реинжиниринга.

Директор по производству не согласился с методом оценки, предложенным дру-

гими директорами и предложил производить оценку методом групповых предпочте-

ний. Директора вводят в систему поддержки переговоров свои предложения по оценке

вариантов реинжиниринга, и она формирует таблицу типа табл. 6.12.

Таблица 6.12

Должность

Метод оценки

1. Директор по перспективным разработкам

Формула E

i

, Э

R

2. Директор по маркетингу

Формула E

i

, Y

R

3. Директор по производству

Метод группового предпочтения

4. Директор по финансам

Формула E

i

, Y

R

В связи с предложением директора по производству рассмотрим метод группо-

вых предпочтений, поскольку он не получил широкого применения.

В настоящее время предложено много методов ранжирования, использующих

отношения предпочтения и вводящих функции согласия (concordance), несогласия (dis-

cordance) и пороговые значения для определения отношений эквивалентности, пред-

почтения и значительного предпочтения [6.17].

Модифицируя эти подходы, отношения предпочтения будем строить посредст-

вом лингвистических переменных или балльных оценок. Тогда отпадает необходи-

мость введения пороговых значений, согласование которых тоже может вызвать проце-

дурные сложности.

Отношение предпочтения по j-му критерию p

j

(k, l) для пары альтернатив (A

k

, A

l

)

определим соотношением:

случае.противномв-0

,если,

),(

ljkj

j

ljkj

j

rr

m

rr

lkp

, (6.2)

где m

j

– балльность шкалы оценок ЛПР по j-му критерию.

Отношение предпочтения по паре альтернатив (A

k

, A

l

) с учетом всех критериев

определим соотношением:

J

j

J

j

ljkj

j

ljkj

jjj

rr

m

rr

klkpklkP

1 1

случае.противномв-0

;если,

),(),(

(6.3)

где k

j

– «нормированный» вес (значимость) j-го критерия.

J

j

jjj

kkk

1

/

, где

j

k

– лингвистическое или балльное значение «веса» j-го кри-

терия.

Заметим, что (6.3) есть функция согласия с тем, что k предпочтительнее l, а

функция P(l,k) – функция несогласия с этим утверждением.

149

Нечеткое отношение доминирования альтернативы A

k

над альтернативой A

l

оп-

ределим функцией принадлежности

),( lk

D

, характеризующей интенсивность доми-

нирования элемента k над элементом l.

случае.противномв-0

);,(),(если),,(),(

),(

klPlkPklPlkP

lk

D

(6.4)

(k,l) характеризуется следующими свойствами:

- (k,l) возрастает с увеличением превосходства альтернативы A

k

над альтер-

нативой A

l

, в этом случае (k,l) – неубывающая функция от r

kj

,

j

и невозрастающая

функция от r

lj

,

j

.

- (k,l)=1 означает безусловное превосходство альтернативы A

k

над альтерна-

тивой A

l

.

- (k,l)=0 означает безусловное отсутствие превосходства альтернативы A

k

над

альтернативой A

l

или полное отсутствие аргументов в пользу превосходства одной аль-

тернативы над другой.

Поскольку

),( lk

D

– нечеткое множество, альтернатив A

k

, A

l

,

k

,

l

таких, что

они доминируются A

k

, естественно определить отношение недоминирования

),( lk

ND

как дополнение к

),( lk

D

.

),( lk

ND

= 1-

),( lk

D

(6.5)

Интенсивность доминирования альтернатив *(A

k

) определяется следующим

очевидным образом:

),(),(max1),(max1

),(1min

),(min

)(

,...1

*

lkPklPkl

kl

kl

A

D

D

ND

kl

ml

kD

(6.6)

Лучшая альтернатива соответствует условию:

kl

ml

mk

k

mk

Dk

lkPklPAA

,...,1

,...,1

*

,...,1

**

)]},(),(min{max[1)(max)(

(6.7)

Алгоритм ранжирования альтернатив может иметь следующий вид:

1. Инициализация задачи: задание базовых шкал, определение по ним критери-

альных оценок альтернатив, которые сводятся в матрицу оценок F и вектор V «весов»

критериев.

2. Вычисление значений отношений предпочтения по каждому критерию для

каждой пары альтернатив p

j

(k,l),

k

,

l

,

j

по формуле (6.2).

3. Вычисление значений отношений предпочтения с учетом всех критериев для

каждой пары альтернатив P(k,l),

k

,

l

по формуле (6.3).

4. Вычисление отношений доминирования по формуле (6.4).

5. Вычисление отношений недоминирования по формуле (6.5).

6. Вычисление интенсивности доминирования каждой альтернативы по формуле

(6.6).

7. Определение лучшей альтернативы по формуле (6.7). Ранжирование альтерна-

тив.

Теперь четыре руководителя должны согласовать критерии. Они решили оста-

вить только те критерии, которые в табл. 6.7 отметили все без исключения директора:

это экономические показатели, влияние на бизнес-процесс, влияние на социальный

климат.

150

Следующий шаг – определение «весов» критериев. Они могут быть определены

в баллах или методом парных сравнений. Предположим, что решили использовать ме-

тод парных сравнений.

СПП показывает эксперту или руководителю таблицу типа табл. 6.13, но для од-

ного директора и просит ее заполнить, т.е. поставить в каждой клетке один из знаков >,

<, =. Объединяя эти данные, сформированные каждым директором в одну, система вы-

дает таблицу вида табл. 6.13. Оценка второго руководителя оказалась противоречивой.

Таблица 6.13

Директора

Критерии

Критерии

1. по перспек-

тивным раз-

работкам

2. по мар-

кетингу

3. по

произ-

водству

4. по фи-

нансам

Экономические

показатели

Влияние на соци-

альный климат

>

<

>

>

Экономические

показатели

Влияние на биз-

нес-процесс

>

>

<

=

Влияние на

бизнес-процесс

Влияние на соци-

альный климат

>

<

>

>

Алгоритм перехода от парных сравнений к балльным оценкам может быть очень

простым. Если критерий A менее важен, чем любой другой , он получает балл 1, если

критерий B важнее только одного критерия, он получает балл 2, если критерий С важ-

нее только двух критериев, он получает балл 3 и т.д. В нашем случае применение этого

алгоритма к оценкам табл. 6.13 показано в табл. 6.14.

Таблица 6.14

Оценка «весов» критериев директорами

Критерии

1. по перспектив-

ным разработкам

2. по мар-

кетингу

3. по произ-

водству

4. по финан-

сам

Экономические по-

казатели

3

3

3

Влияние на соци-

альный климат

1

1

3

Влияние на бизнес-

процесс

2

Оценки

противоре-

чивы

2

1

Сделаем небольшое отступление, связанное с иерархическими системами. Вся-

кая фирма является иерархической системой и, если президент фирмы хочет учитывать

мнения своих директоров, но ценит их по-разному, то он может учитывать их мнение в

соответствии с тем, как он их оценивает. Для этого он должен проранжировать значи-

мость, «вес» директоров. Например, «вес» директора по перспективным разработкам =

0.2, «вес» директора по маркетингу = 0.3, «вес» директора по производству = 0.6 и

«вес» директора по финансам = 0.9. Тогда система поддержки переговоров преобразует

табл. 6.14 к виду табл. 6.15.

151

Таблица 6.15

Оценки «весов» критериев, данных директорами

с учетом влияния самих директоров

1. по перспек-

тивным разра-

боткам

2. по мар-

кетингу

3. по производ-

ству

4. по финансам

Критерии

0.9

0.3

0.6

0.7

Экономические

показатели

3*0.2=0.6

3*0.6=1.8

3*0.9=2.7

Влияние на соци-

альный климат

1*0.2=0.2

1*0.6=0.6

3*0.9=2.7

Влияние на биз-

нес-процесс

2*0.2=0.4

Оценки

противоре-

чивы

2*0.6=1.2

1*0.9=0.9

Вернемся к символам

i

b

i

E,R

и

i

c

E

.

Табл. 6.16 производит отображения Y

R для вариантов реинжиниринга. Экс-

перты определяют возможные значения Y, а директора определяют интервалы критери-

альных оценок R. СПП сводит их в таблицу и высвечивает на экране.

Таблица 6.16

Оценки значения R

Директора

Очень

много

(5)

Много

(4)

Немного

(3)

Мало

(2)

Очень

мало

(1)

1. по перспективным разработкам

14

12

10

8

6

2. по маркетингу

13

11

9

8

6

3. по производству

15

11

9

8

6

4. по финансам

14

12

10

8

6

По сути табл. 6.16 представляет собой четыре базовых шкалы, т.к. каждый руко-

водитель создает свою.

Аналогичные таблицы строятся для отображений Э

R. Критериальные оценки

влияния социальных факторов, данные каждым директором даны в табл. 6.10 и 6.11.

Выше были перечислены возможные операции по реинжинирингу. Для выбора

варианта проведения реинжиниринга каждый директор (или его эксперт) может пред-

ставить свой вариант проведения реинжиниринга. Такой вариант может быть представ-

лен в виде табл. 6.17 (или в каком-нибудь другом виде). Звездочка в клетке табл. 6.17

обозначает, что операция, идентификатор которой указан в столбце, может следовать за

операцией, идентификатор которой указан в строке. Символ «» в клетке означает, что

операции, указанные в столбце и в строке могут выполняться параллельно. В табл. 6.17

эти символы стоят в клетках BC и CF. Система поддержки принятия решений может

представить директорам варианты каждого или объединить их в одну таблицу.

Таблица 6.17

A

B

C

D

E

F

A

B

*

C

*

D

E

F