Весельєва Н.К. (укл.) Навчально-методичний комплекс з дисципліни Бюджетний менеджмент

Подождите немного. Документ загружается.

31

Продовження таблиці 1

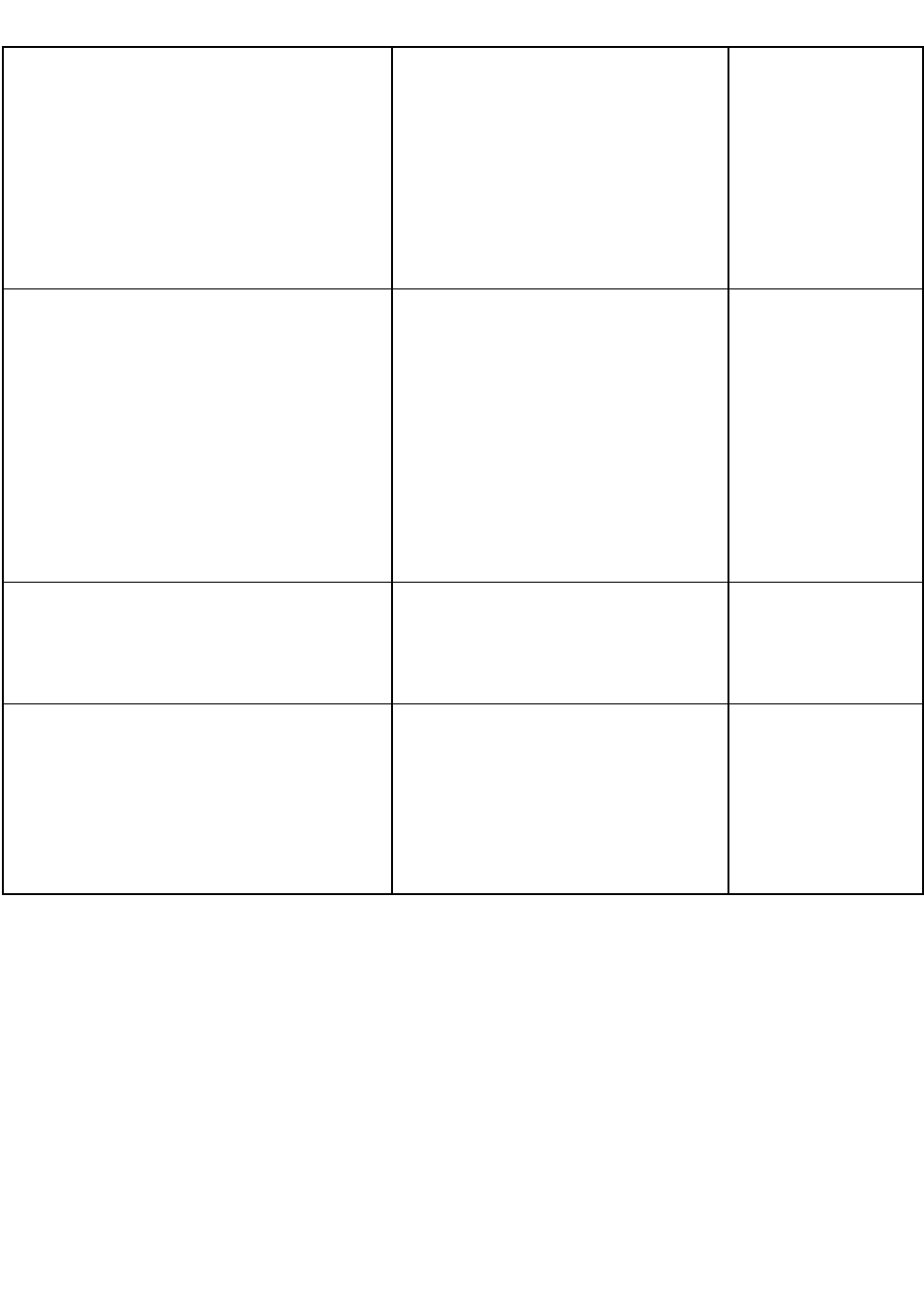

10. Проект закону про Державний бю-

джет України; пропозиції щодо

нормативів відрахувань від

загальнодержавних податків, зборів

та інших обов'язкових платежів до

бюджетів АРК, областей, міст Києва і

Севастополя

Кабінет Міністрів

України

Президент України

до 1 вересня

11. Проект закону про Держав-ний

бюджет України; пропо-зиції щодо

нормативів від-рахувань від

загальнодер-жавних податків, зборів

та ін-ших обов'язкових платежів до

бюджетів АРК, областей, міст Києва і

Севастополя

Президент України Верховна

Рада України

до 15 вересня

12. Проект закону про Дер-жавний

бюджет України. Висновки і

зауваження пос-тійних комісій при

Верховній Раді України

Постійні комісії при

Верховній Раді України Сесія

Верховної Ради України

вересень-грудень

13. Проект закону про Державний

бюджет України.

Постанова «Про порядок введення в

дію «Закону про Державний бюджет

України»

Сесія Верховної Ради України

до 2 грудня

до 30 грудня

Закон про Державний бюджет України приймається щорічно і діє

протягом бюджетного року. В ньому знаходять відображення такі дані:

• граничний розмір дефіциту Державного бюджету та джерела його

покриття;

• доходи Державного бюджету відповідно до бюджетної класифікації;

• видатки Державного бюджету відповідно до бюджетної класифікації;

• доходи і видатки цільових загальнодержавних фондів, включених до

32

складу Державного бюджету;

• суми дотацій, субсидій, субвенцій та розміри відрахувань від

регулюючих доходів до бюджетів АРК, областей, міст Києва і Севастополя;

• розмір оборотної касової готівки Державного бюджету України;

• суми вилучення коштів із місцевих бюджетів на користь Державного

бюджету;

• рішення щодо бюджетних позичок;

• зміни, які відбулися в податковому законодавстві;

-інша інформація

Мета виконання видаткової частини бюджету — це фінансування

заходів, затверджених в бюджеті протягом бюджетного року.

Фінансування із бюджету — це перерахування коштів на поточні

реєстраційні бюджетні рахунки розпорядників коштів з єдиного

казначейського рахунка або рахунка місцевого бюджету. які відкриті в

банківських установах і в органах казначейства.

Фінансування із бюджету

здійснюється на основі двох основних

принципів: плановості та цільового характеру використання бюджетних

коштів. Принцип плановості означає обов'язкову умову законодавчого

затвердження даних видатків. Цільовий характер використання

бюджетних коштів означає вимогу до розпорядників коштів

використовувати виділені кошти за їхнім цільовим призначенням.

Керівники установ та організацій, які одержують в своє розпорядження

бюджетні

асигнування (планові суми, в межах яких можуть проводитись

видатки із бюджету) називаються розпорядниками коштів

Головними розпорядниками бюджетних коштів по Державному бюджету

є міністри і керівники інших центральних відомств (установ), по місцевих

бюджетах — керівники управлінь (відділів) обласних, міських і районних Рад

33

народних депутатів; по міських, міст районного підпорядкування, по сільських

і селищних бюджетах — голови цих Рад.

До розпорядників коштів другого ступеня відносяться керівники

підвідомчих міністерствам і відомствам органів управління, Яким в свою чергу

підпорядковані окремі підприємства, організації та установи.

Розпорядниками коштів третього ступеня є керівники установ.

організацій, підприємств, які підвідомчі головним чи

другого ступеня

розпорядникам бюджетних коштів (призначень).

Фінансування із бюджету може здійснюватися відповідно до двох схем 1

і 2:

Фінансовий орган

Установа банку

Розпорядник

коштів 2 ступеня

Головний розпорядник

коштів

Розпорядник

коштів 2 ступеня

Розпорядник

коштів 3 ступеня

Cхема 1

34

Схема 2

Фінансування з бюджету здійснюється через банківські установи. які

визначені Кабінетом Міністрів України та Національним банком України.

Відповідно до Постанови Кабінету Міністрів України і Національного банку

України «Про вдосконалення касового виконання Державного бюджету

України» від 21 січня 1998 року № 68 фінансування міністерств і відомств

здійснюється органами казначейства через установи Національного банку

України

, Державного експортно-імпортного банку України, Акціонерно-

комерційного агропромислового банку «Україна», Акціонерно-комерційного

банку соціального розвитку «Укрсоцбанк», Українського акціонерного

промислово-інвестиційного банку «Промінвестбанк», Поштово-пенсійного

банку «Аваль». Рахунки з виконання місцевих бюджетів відкриваються в тих

банках, з якими укладають договори відповідні Ради народних депутатів. Ці

рахунки можуть знаходитися і в банках,

які перелічені вище.

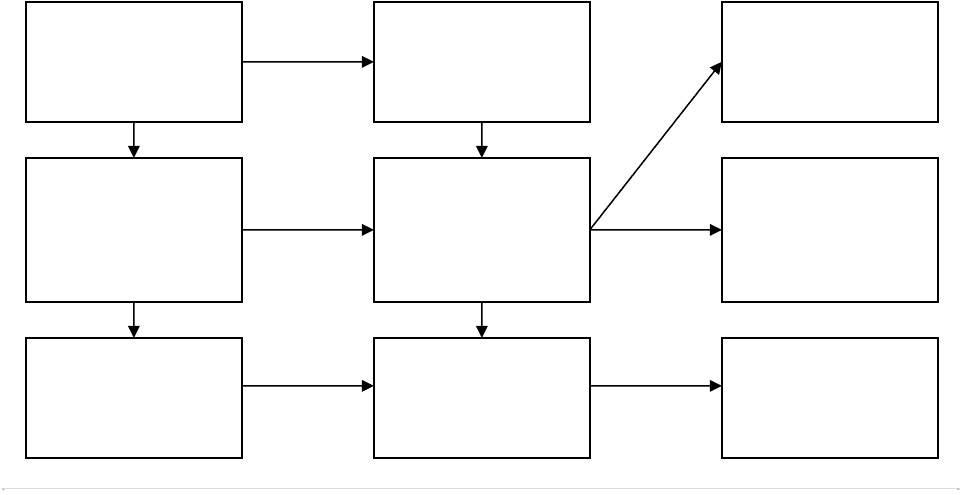

Фінансовий

орган вищого

рівня

Фінансовий

орган

середнього

р

івня

Фінансовий

орган базового

рівня

Установа

банку

Головний

розпорядник

коштів

Установа

банку

Установа

банку

Розпорядник

коштів 2

ступеня

Розпорядник

коштів 3

ступеня

35

Виконання видаткової частини бюджету визначається чітким

додержанням своїх функцій всіма трьома юридичними особами: фінансовими

органами, банками і розпорядниками коштів.

З 1 липня 1993 року відповідно до Указу Президента України «Про

порядок виконання Державного бюджету України» від 18 червня 1993 року №

219/93 з метою забезпечення ефективного управління доходами і видатками

Державного бюджету, в Україні почав

застосовуватися єдиний метод

бюджетного фінансування — перерахування коштів з рахунка бюджету на

бюджетні рахунки розпорядників коштів.

Відповідно до Інструкції

«Про порядок касового виконання Державного

бюджету за видатками», затвердженої наказом Державного казначейства

України в березні 2000 року, фінансування із Державного бюджету може

здійснюватися:

- за відомчою структурою;

- шляхом оплати витрат (оплати рахунків і видачі готівкою).

Основним первинним документом для здійснення фінансування із

бюджету виступає платіжне доручення за формою 0401001.

Оплата витрат проводиться

як шляхом безготівкового здійснення

платежів безпосередньо на користь суб'єктів господарської діяльності,

організацій та установ, що виконали роботи або надали послуги

розпорядникам коштів, так і шляхом надання дозволу на отримання готівки в

установах банків на цілі, передбачені в кошторисах доходів та видатків

розпорядників коштів. Для обліку витрат розпорядників коштів на їх

ім'я в

органах Державного казначейства відкриваються реєстраційні рахунки

України», затвердженої наказом ГУДКУ №32 від 9 квітня 1997 року. До

кожного реєстраційного рахунка в операційно-контрольному управлінні ДКУ

відкриваються особові картки, які містять інформацію про виділені бюджетні

кошти на оплату витрат, суми їх використання та залишку.

36

4. Фінансування видатків з місцевих бюджетів шляхом перерахування

коштів з поточного рахунка бюджету на поточні бюджетні рахунки

розпорядників коштів здійснюється на основі розпорядження бюджетного

відділу (інспекції) — форма № 5 з допомогою платіжних доручень за формою

0410001. Бухгалтерія фінансового органу виписує платіжне доручення в 3-х

примірниках і представляє в установу банку, який обслуговує даний

фінансовий орган.

Перший примірник залишається в банку як основа для перерахування

коштів (підписується начальником фінансового відділу, головним бухгалтером

і скріплюється печаткою); другий — передається головному розпоряднику

коштів як повідомлення про перерахування коштів; третій — повертається

фіноргану як підтвердження про виконання доручення.

Діюча система касового виконання місцевих бюджетів в Україні

передбачає відкриття в

банківських установах основного поточного

бюджетного рахунка фінансовому органу Міністерства фінансів по

відповідному місцевому бюджету, на який зараховуються всі доходи даного

бюджету і з якого перераховуються на бюджетні рахунки розпорядників

коштів, які фінансуються із місцевих бюджетів, на видатки, затверджені в

кошторисі.

Питання для перевірки знань.

1. Дайте визначення бюджетного процессу.

2. Визначте

принципи і завдання бюджетного планування.

3. Визначте етапи і термін складання Державного бюджету України.

4.Розкрийте зміст закону про Державний бюджет.

5.Опишить підготовчу роботу, яка передує складанню бюджету держави.

37

ТЕМА №4. ОБЛІК ВИКОНАННЯ БЮДЖЕТУ

1. Організація обліку виконання бюджету.

2. Баланс виконання бюджету.

3. Визначення результатів виконання бюджетів.

1. Усі операції з виконання бюджету оформляються документально.

Документи, в яких відображаються всі операції, називаються первинними,

оскільки вони є вихідними для ведення обліку.

Первинний документ — це документ, який містить відомості про

господарську операцію та підтверджує її здійснення (визначення наведено у

Законі України «Про бухгалтерський облік та фінансову звітність в Україні»),

Для бухгалтерських записів операцій з виконання бюджету у

фінансовому органі підставою є наступні належно оформлені документи:

1. Річний розпис бюджету з помісячною розбивкою.

2. Реєстр доходів, які надійшли до Державного бюджету за відповідний

період.

3. Довідка про надходження до Державного бюджету.

4. Розпорядження на перерахування коштів з єдиного казначейського

рахунка на рахунки нижчезазначених установ, організацій і підприємств.

5. Повідомлення по взаємних розрахунках (ф. №11).

6. Платіжні доручення на перерахування коштів із Державного бюджету

розпорядникам коштів (типова форма № 0401002).

7. Протокол взаєморозрахунків між розпорядником коштів та платником

податків.

8. Меморіальний ордер (ф. № 274).

38

9. Періодична і річна звітність розпорядників коштів про використання

виділених бюджетних коштів (про виконання кошторисів доходів і видатків по

бюджету).

10. Виписки установ банків із рахунка для обліку доходів з додатками

копій платіжних документів. Щоденна банківська звітність (ф. № 412-Д),

місячна банківська звітність (ф. № 4)2)

Бухгалтерський облік операцій з виконання всіх видів

бюджетів ведеться

в облікових реєстрах.

Облікові реєстри — це носії спеціального формату (паперові, машинні)

у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені

для хронологічного, систематичного або комбінованого нагромадження,

групування та узагальнення інформації з первинних документів, що прийняті

до обліку.

В Україні при обліку виконання бюджету використовують наступні

форми облікових реєстрів

:

• Книга «Журнал-головна» (ф. .№ 1 -ф);

• Книга поточних / реєстраційних рахунків розпорядників коштів і

касових видатків (ф. № 3-ф);

• Книга розрахунків з іншими бюджетами (ф. № 4-ф);

• Книга доходів (ф. № 5-ф).

Книга по ф. № 1-ф — це реєстр синтетичного обліку, решта

аналітичного.

План рахунків. Важливою складовою організації бухгалтерського

обліку

є встановлення плану рахунків.

План рахунків — це систематизований перелік рахунків бухгалтерського

обліку операцій з виконання державного та місцевих бюджетів.

39

Питання для перевірки знань

1.Дайте визначення первинного документа і облікового реєстра.

2.Визначте завдання обліку виконання бюджету.

3.Опишить структуру балансу виконання бюджету.

4.Назвіть форми облікових реєстрів.

ТЕМА№5. ЗВІТНІСТЬ ПРО ВИКОНАННЯ БЮДЖЕТУ

1. Звітність розпорядників коштів, які фінансуються із Державного і

місцевих бюджетів.

2. Звітність органів Державного казначейства про виконання Державного

бюджету.

3. Звітність фінансових органів про виконання місцевих бюджетів.

4. Порядок і терміни затвердження звіту про виконання бюджету.

Бюджетна звітність — це звітність фінансових органів за одержані і

використані кошти із бюджету, а також кошти, які надійшли до бюджету.

Бюджетна звітність буває:

а) за своїм призначенням — зовнішня і внутрішня:

6) за обсягом показників — первинна і зведена:

в) за термінами складання і подання — періодична (місячна, квартальна)

і річна.

З моменту утворення органів Державного казначейства в Україні право

розробки і затвердження

нормативних і інструктивних документів з питання

звітності про виконання бюджетів всіх рівнів закріплено за Державним

казначейством України.

40

1. Розпорядники коштів, які фінансуються із Державного чи місцевого

бюджетів, готують і подають відповідним органам місячну, квартальну і річну

звітність. Розпорядники коштів, які фінансуються із Державного бюджету,

подають звітність розпоряднику коштів вищого ступеня і органам

казначейства. Розпорядники коштів, які фінансуються із місцевого бюджету,

подають звітність розпоряднику коштів вищого ступеня і фінансовому

управ-

лінню чи відділу.

а) Місячна звітність. Розпорядники коштів, які фінансуються із

Державного та/або місцевих бюджетів, щомісяця складають форму № 2 мдб

«Звіт про виконання кошторису доходів і видатків установи (загальний фонд)»,

в якій вказані: коди відомчої, функціональної і економічної класифікації;

асигнування на звітний період; лімітовані асигнування звітного періоду;

залишок бюджетних коштів на початок року; надійшло асигнувань за звітний

період; касові видатки; залишок бюджетних коштів на кінець звітного періоду.

Установи, що отримують асигнування із загального фонду бюджету в

іноземній валюті, щомісяця складають форму № 2-валюта «Звіт про

використання асигнувань із загального фонду з міжнародної діяльності

України».

Установи і організації, що утримуються за рахунок Державного та/або

місцевого бюджетів, щомісяця складають звіт про надходження і використання

коштів спеціального фонду за загальною формою, але окремо за кожним видом

коштів спеціального фонду:

ф. № 4-1 «Звіт про надходження і використання спеціальних коштів»;

ф. № 4-2 «Звіт про надходження і використання сум

за дорученнями»;

ф. № 4-3 «Звіт депозитні суми»;

ф. № 4-4 «Звіт про рух інших власних надходжень»;

ф. № 4-5 «Звіт про використання субвенцій, одержаних з інших

бюджетів»;