Вороненко Ю.В., Москаленко В.Ф. (ред.) Соціальна медицина та організація охорони здоров'я

Подождите немного. Документ загружается.

видами особистого страхування ці суб'єкти можуть не збігатися. Наприклад,

при страхуванні дітей страхувальниками є батьки, а застрахованими - діти.

Застрахована особа зобов'язана свідомо не створювати ризику втрати свого

та здоров'я інших громадян, достовірно

інформувати

медичну установу та

страховика про його стан та можливі існуючі ризики погіршення, дотримуватися

правил розпорядку роботи медичного закладу, в якому отримує допомогу.

Застрахована особа несе відповідальність за зловмисне приховування при

укладанні угоди добровільного медичного страхування вже наявного захворю-

вання.

Важливою особливістю, яка відрізняє медичне страхування від інших його

видів, є те, що це єдиний вид страхування, коли відшкодування збитків

застрахованому при виникненні страхового випадку здійснюється не грошима,

а медичними послугами.

їх

надає, звичайно, четвертий суб'єкт медичного

страхування - медичний заклад І його працівники.

Заклади мають право на видачу документів, що засвідчують тимчасову

непрацездатність застрахованих, на одержання від страховика оплати вартості

медичних послуг, наданих застрахованому згідно медико-економічних стан-

дартів; на вимогу розгляду претензій комісіями за участю незалежних експертів.

Заклади охорони здоров'я зобов'язані надавати застрахованому згідно зі

стандартів допомогу та послуги в обсягах, видах і формах, зазначених в прог-

рамі страхування; подавати страховику звіти про обсяги надання медичної

допо-

моги застрахованим.

Суб'єкти медичного страхування в Україні будуватимуть свою діяльність

згідно

укладених угод.

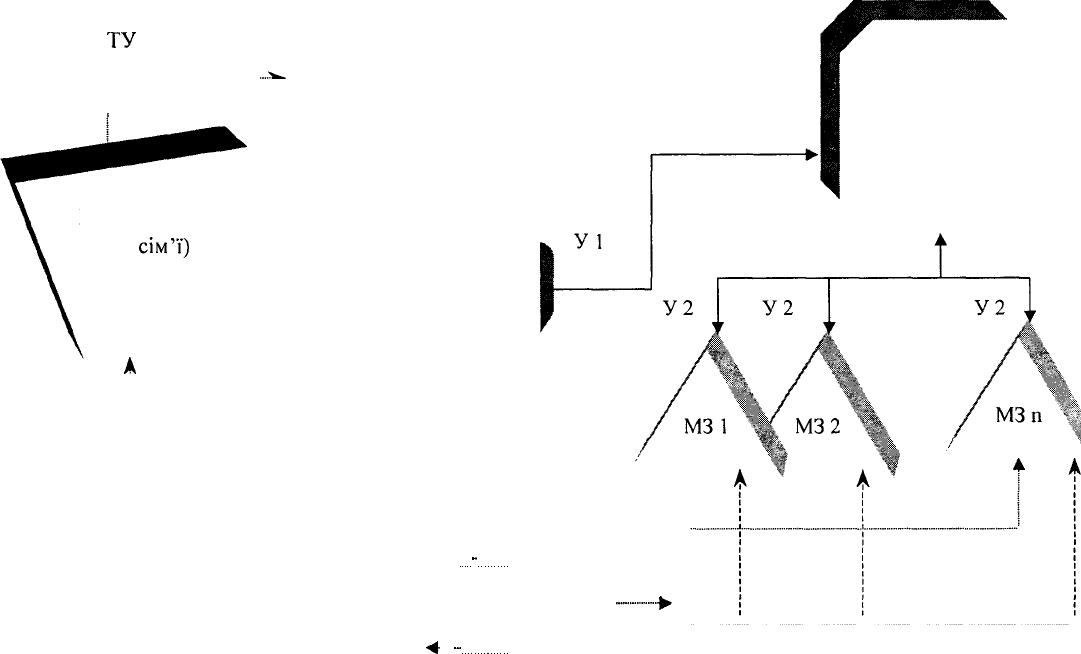

При добровільному медичному страхуванні укладаються два види угод:

' угода між страхувальником і страховою медичною організацією (СМО)

на користь громадянина (якщо страхувальник - юридична особа, то на користь

працівника цього підприємства, родича працівника) (У1);

• угода між СМО та медичними закладами, до яких, при наявності страхо-

вого випадку, має право звернутися громадянин (У2).

Схема фінансування при добровільному медичному страхуванні (МЗ -

медичний заклад, ТУ - трудова угода, У1 і У2 — угоди при добровільному

медичному страхуванні) подана на малюнку 1.

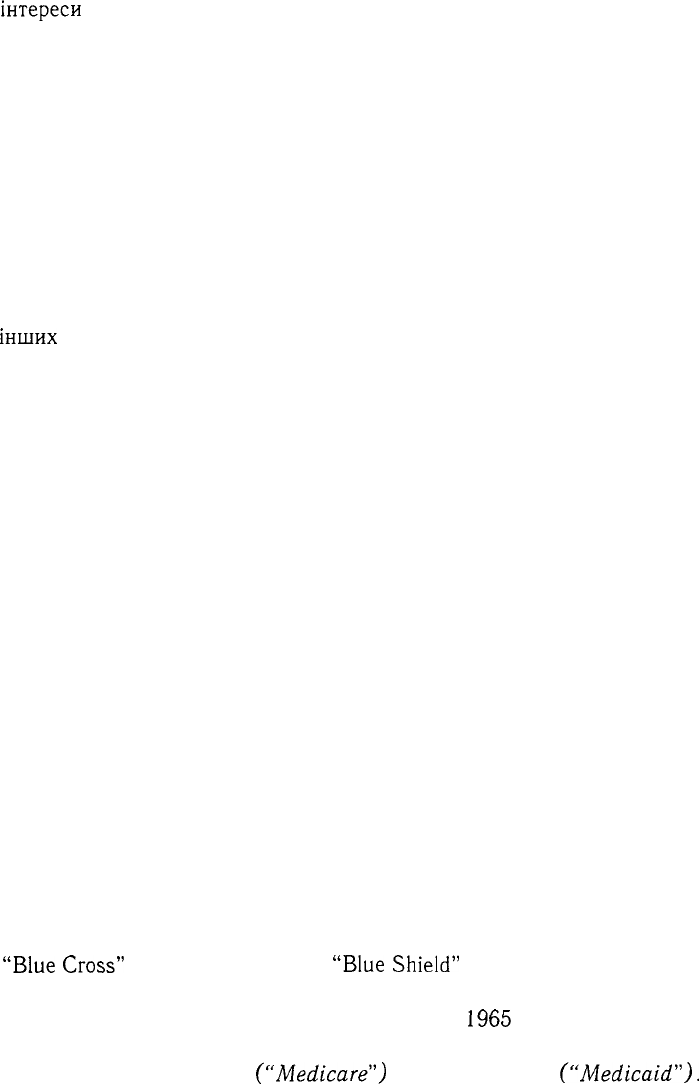

Таким чином, при добровільному медичному страхуванні основним джерелом

фінансування допомоги є гроші страхувальника, а додатковим - прибуток від

вкладення тимчасово вільних коштів у цінні папери, депозитиви,

інвестиції

тощо.

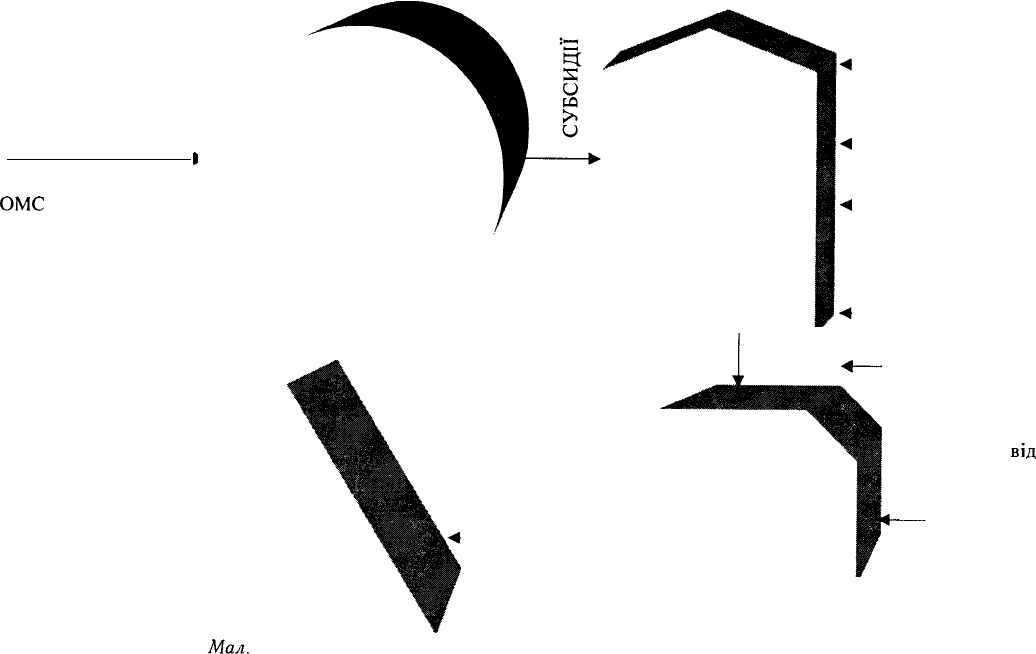

При обов'язковому медичному страхуванні (ОМС) передбачається укла-

дання певних угод щодо відповідних взаємовідносин між його суб'єктами:

• угоди про фінансування між страхувальником, територіальним фондом

ОМС і СМО на користь громадянина для оплати медичної допомоги в рамках

територіальної програми ОМС (в ролі страхувальника будуть виступати: для

працюючого населення - роботодавці, для працівників бюджетної сфери та

непрацюючих - місцеві адміністрації);

388

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

ТУ

_^. Страхувальник

(юридична особа)

Працюючий

(член

сім'ї)

Страхувальник

(фізична особа)

У 1

Страхова

медична

організація

Звертання

-

Медична послуга

Звертання

-•

<

-

Медична послуга

Мал. 1. Схема фінансування при добровільному медичному страхуванні.

00

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Бюджет

(державні програми)

% від фонду

оплати праці установ

державного рівня

1

Територіальний фонд

ОМС

(спільні)

Добровільні внески

Прибутки від

використання вільних

засобів національного

фонду

Територіальний фонд

обов'язкового

медичного

страхування

Національний фонд

обов'язкового

медичного

страхування

Застрахований

хворий

Лікувально-

профілактич-

ний заклад

Норматив фінансування на

одного мешканця

Оплата

медичних

послуг

Страхова медична

організація

Місцевий бюджет

(за непрацюючих громадян)

% від фонду оплати установ

регіонального рівня

Добровільні внески

Прибуток від використання

вільних засобів + страховий

запас регіонального фонду

Засоби від регресних вимог

Прибуток

від

використання

вільних засобів

Мал.

2. Схема фінансування при обов'язковому медичному страхуванні.

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

• угоди між страховою медичною організацією та медичними закладами

про оплату послуг в межах обов'язкового медичного страхування.

Як переконує досвід ряду країн, де воно запроваджене, основу надходження

коштів до фондів складають страхові внески на працююче населення. Передба-

чувані основні джерела фінансування обов'язкового медичного страхування

схематично подано на малюнку 2.

Громадянину при обов'язковому та добровільному медичному страхуванні

видаватиметься страховий поліс з гарантією на отримання медичних послуг

згідно страхових програм, що діятимуть на території України. Фінансові потоки

обов'язкового медичного страхування проходитимуть через різні суб'єкти

системи охорони здоров'я. Це створить проблему контролю за

ними

і,

що

найважливіше, потребуватиме оцінки

їх

ефективного використання.

Таким чином, страхова медицина та медичне страхування - це самостійна

система товарно-ринкових відносин в системі охорони здоров'я, спрямована

на покращання медичного забезпечення всіх застрахованих.

Запровадження її в Україні - це не стільки зміна кількості джерел фінансу-

вання, скільки: а) перехід до нових форм організації та управління системою

охорони здоров'я; б) оплати праці за виконану роботу; в) зміни пріоритетів у

медичній допомозі зі стаціонарної ланки на амбулаторно-поліклінічну; г) високої

якості медичних послуг і відповідності

їх

соціальним гарантіям страхового

поліса; д) вільного вибору пацієнтом лікаря і лікувально-профілактичного

закладу та ін.

Для цього вже сьогодні необхідні посередницькі організаційні та управлінські

структури (страхові організації, фонди, каси), спеціально підготовлений медич-

ний персонал і більш відповідальне ставлення застрахованих до свого здоров'я.

Контрольні питання

1. Дайте визначення понять: "медичне страхування" та "страхова медицина".

2. Мета страхової медицини та медичного страхування.

3. Головні риси страхової медицини.

4. Основні завдання медичного страхування.

5. Основні особливості обов'язкового та добровільного медичного страхування.

6. Виконавці обов'язків страховика.

7. Основні обов'язки страховика.

8. Визначення поняття "страхувальник".

9. Обов'язки страхувальника.

10. Права застрахованого.

7.2. Економічна сутність страхової медицини

Страхування з економічної точки зору — це система заходів, спрямова-

них на створення особливого грошового (страхового) фонду за рахунок внесків

його учасників (застрахованих), з якого спеціалізована організація (страховик)

відшкодовує застрахованому матеріальні витрати, спричинені обумовленими

391

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

в угоді подіями (стихійним лихом, техногенними небезпеками або

іншими

факторами з ймовірним (ризиковим) характером

їх

реалізації).

В основу страхування покладена ідея розподілу збитків однієї особи з-поміж

багатьох інших. Це робить ледь відчутними матеріальні витрати застрахованого

загалу при змозі швидко та ефективно допомогти потерпілому.

Медичне страхування з економічної точки зору - це система заходів щодо

створення спеціального грошового фонду для відшкодовування витрат на

медичні послуги та інші матеріальні збитки, пов'язані з погіршенням здоров'я,

працездатності, порушенням соціальної активності людини.

Страховими випадками є захворювання, травми, преморбідні та патоло-

гічні стани, деякі природні фізіологічні процеси (вагітність, пологи, клімакс),

що в результаті призводять до:

• отримання медичних послуг;

• тимчасової чи стійкої, часткової чи повної непрацездатності і зниження

соціальної активності, а отже певної втрати прибутку;

• незапланованих витрат на оздоровлення побутового, комунального та

виробничого середовища, вибору нового місця проживання, виду праці, харак-

теру харчування, відпочинку тощо.

Перерахованим групам подій відповідає така структура страхових виплат:

• відшкодування видатків на діагностичну, лікувально-профілактичну та

реабілітаційну медичну допомогу;

• відшкодування витрат на утримання пацієнтів у стаціонарі;

• відшкодування збитків від втрати чи недоотримання прибутку застрахо-

ваною особою внаслідок порушень стану здоров'я;

• виплати застрахованій особі обумовлених угодою (умовами) страхування

інших

видів компенсаційних сум (допомоги) при захворюванні, травмі, інших

подіях, які пов'язані зі здоров'ям і працездатністю, наприклад, на покриття

витрат на зміну (оздоровлення) умов життя.

Фінансова стабільність страхових операцій у системі медичного стра-

хування пов'язана з актуарними розрахунками, аквізицією, дотриманням

нормативних вказівок законодавства, перестрахуванням,

інвестиційною

діяльністю, мінімізацією, утриманням власних витрат і механізмом застосування

економічних важелів.

Поняття "актуарні розрахунки" походить від слова

асіиагіиз,

що в перекла-

ді з латинської мови означає "спеціаліст з техніки розрахунків страхування".

Сучасне значення поняття

"актуарій"

- фахівець страхової справи, який

займається розробкою наукових методів розрахунків тарифних ставок, резер-

вів, премій, розміру страхового ризику

тощо.

Актуарні розрахунки — це опрацювання специфічної системи математико-

статистичНих

і економічних методів визначення закономірностей фінансових

взаємостосунків між суб'єктами медичного страхування (страховик, страху-

вальник і виробник медичних послуг), механізму утворення та витрати

392

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

страхового резервного,

інших

фондів і вагомості участі в них кожного застра-

хованого шляхом

обгрунтування

та розрахунку страхових тарифів.

Основою актуарних розрахунків є тарифна ставка, що грунтується на теорії

ймовірності, методах фінансових розрахунків медичної, економічної, страхової

статистики.

Тарифна ставка - це ціна страхового ризику та інших витрат, необхідних

для виконання зобов'язань страховика перед страхувальником за підписаним

договором. Ставка, за якою укладається договір, називається брутто-ставкою.

Вона поділяється на дві частини: нетто-ставку та навантаження.

В загальному виді тариф медичного страхування включає п'ять структурних

елементів, два з яких формують нетто-ставку (кошти на передбачені договором

виплати застрахованим і оплата медичних послуг), а три - навантаження до неї.

Нетто-ставка характеризує виконання страховою медичною організацією

(компанією) своїх обов'язків перед застрахованим. Кошти, отримані за нетто-

ставкою через канали медичного страхування, можуть використовуватися

тільки на оплату діагностичних і лікувально-профілактичних послуг, наданих

застрахованому контингенту.

Навантаження включає витрати на ведення страхових операцій та форму-

вання

прибутку. Величина навантаження у системі державного страхування

раніше становила від 9 % до 20 % величини брутто-ставки.

Важливим напрямком функціонування страхової медицини є робота агентів

так званої групи

"аквізиція",

спрямована на укладання нових угод страхування.

Саме поняття "аквізиція" походить від латинського

ас^иІ5Ііо^,

що означає

"одержувач" і трактується в медичному страхуванні як робота

із

залученням

нових угод страхування (а значить страхових внесків) фізичних і юридичних

осіб у страховий портфель. Вона будується за принципом: число укладених і

поновлених договорів на даний момент часу повинно перевищувати число

тих, що закінчуються та достроково припиняються.

Перестрахування - це страхування особливого виду. Воно полягає в

передачі частини ризику (ризиків) у відповідальність іншому спеціалізованому

страховику (перестраховику) при розширенні прогнозу можливого збитку

від великих і небезпечних (надзвичайно катастрофічних) ризиків, а також

при попередньому визначенні відповідності між розмірами ймовірної страхової

виплати та можливостями організації.

Для вітчизняних страховиків медичне страхування виглядає дуже приваб-

ливим: страхове поле є великим, а максимальні ризики незначними. Останнє

судження - підступна помилка. Медичний страховик, який намагається само-

стійно утримати всі визначені ним ризики, створює реальну небезпеку пору-

шення своїх фінансових обов'язків перед застрахованими, що суперечить

призначенню та економічній суті страхування.

В зв'язку з цим, перестрахування без залежності від розміру власних

активів для медичного страховика є якщо не обов'язковою, то дуже бажаною

умовою.

393

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Робота щодо зменшення ризику страхового випадку об'єднується поняттям

"мінімізація", що походить від латинського

тіпітиз

- "найменше" та поясню-

ється, як відшкодування мінімуму функції при заданих граничних умовах.

Активна цілеспрямована робота з мінімізації ризику настання страхового

випадку - це ціла система знань і практичних дій, яка останнім часом відокрем-

люється в самостійний напрямок, що отримав назву "Управління ризиком".

Прогнозування характеру розвитку ризику в медичному страхуванні

починається ще на етапі актуарних розрахунків. За аналогією розрахунку та

оцінки ймовірності настання страхового випадку можна розрахувати та оцінити

ймовірність його виключення. Далі за логікою визначають фактори, що

сприяють або протидіють його настанню з виділенням ключових чинників.

Цей розділ роботи крім економічних інтересів страховика має виражене

медико-соціальне значення, адже: місце профілактики в охороні здоров'я

загальновідоме. Але за допомогою медичного страхування, тим більше на

етапах його становлення, неможливо фінансувати всі профілактичні заходи -

від тотального оздоровлення комунально-побутового та виробничого середовища

до медикаментозного попередження окремого захворювання. Проте відраху-

вання від страхових платежів, в розумних межах, можуть використовуватися

для проведення локальних (в рамках конкретного страхового поля) превен-

тивних заходів і бути ефективними в економічному та медико-соціальному

сенсі.

Однією з фінансових операцій, що передбачає використання коштів стра-

хового фонду з

комерційною

метою є

інвестиційна

діяльність.

Саме поняття

"інвестиція"

- німецького походження, означає довгостро-

кове вкладання капіталу (коштів) у різні галузі економіки в межах країни і

за кордоном для одержання найвищого прибутку.

З моменту надходження страхових внесків на рахунок страховика до

їх

виплати минає певний час, який визначається перш за все термінами дії

договору та може бути тривалим.

Зарубіжний досвід засвідчує, що угоди медичного страхування переважно

укладаються на кілька років і навіть пожиттєво. Загальноприйнятою в страхо-

вій справі є практика формування запасних резервів і резерву внесків, кошти

яких тривалий час можуть не використовуватися на виплату. Все це створює

об'єктивну основу обороту тимчасово вільних від виконання страхових обов'яз-

ків грошових коштів шляхом участі в формуванні позикових фондів, прямого

інвестування та проведення фінансових операцій іншого роду. Інвестиційна

діяльність є основним джерелом прибутку медичного страховика.

Застосування економічних важелів у взаємостосунках з виробниками

медичних послуг породжує проблеми ще на етапі міркувань над актуарними

розрахунками щодо розміру страхового фонду, страхової суми чи внеску.

На сьогодні превалює варіант вирішення стосунків між страховиком і

виробником медичних послуг через поглиблення стандартизації медичного

394

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

обслуговування, тобто через розробку та застосування стандартів профілак-

тики, діагностики, лікування, реабілітації, кінцевих результатів, організаційних

технологій, матеріально-технічного забезпечення, кваліфікаційних вимог до

персоналу. В такому підході є певний сенс, пов'язаний з можливістю розмежу-

вання на місцях державних гарантій та сфери добровільного страхування,

полегшення та спрощення розрахунків вартості послуг, створення еталонів для

контролю обсягу та якості, опрацювання системи

їх

оплати залежно від ступеня

виконання стандартів.

Медико-економічні стандарти (діагностично пов'язані, клініко-статис-

тичні групи), контроль за якістю, оплата виконаної роботи за кінцевим

результатом - це економічні важелі стримування росту цін на послуги, а

отже й розміру страхових сум і внесків.

Головним є те, що розробка та прийняття стандартів контролю та оплати

медичних послуг виходять за межі фактичного державного фінансування,

належить до компетенції місцевих органів охорони здоров'я, спеціалістів і

управлінців медичних закладів усіх організаційно-правових форм.

Страховий ризик передбачає можливість настання страхового випадку,

тобто передбаченої угодою події, що може призвести до збитку чи витрат,

відшкодування яких потребує повної чи часткової виплати страхової суми.

Поняття страхового ризику виражає тільки потенціальну можливість такої

виплати, а реальний страховий випадок є причиною та приводом для неї.

Страхові ризики поділяються на:

/.

Ризик надзвичайних за величиною (катастрофічних) страхових

виплат - один із компонентів ризику страховика потрапити в ситуацію

банкрутства, в борговий нестаток (коли його реальні фінансові можливості

не можуть покрити страхових зобов'язань), у стан неплатоспроможності та

неможливості продовження статутної

діяльності.

2. Ризик ймовірних страхових випадків медичного страхування - це

можливість настання специфічних ймовірного характеру страхових випадків,

таких як захворювання, травми, природжені вади чи набуті дефекти, премор-

бідні та патологічні стани, деякі природні фізіологічні процеси (вагітність,

пологи, клімакс тощо), які:

• вимагають медичного втручання;

• призводять до тимчасової чи стійкої, часткової чи повної втрати праце-

здатності, соціальної активності, а отже й до відповідної втрати чи недоотримання

прибутку;

• викликають необхідність додаткових витрат на оздоровлення умов

життя - зміну місця проживання, праці, режиму, характеру харчування,

відпочинку, рухової активності тощо.

їх

частково компенсують працедавці,

система соціального страхування (при професійному захворюванні, травмі на

виробництві, санаторно-курортному оздоровленні тощо) і переважно власні

кошти пацієнта. При організації медичного страхування додаткові витрати

також необхідно враховувати.

395

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Оскільки загальноприйнятим об'єктом медичного страхування є майнові

інтереси

суспільства, групи, сім'ї чи індивіда, пов'язані зі здоров'ям і працездат-

ністю, то відповідна наведеним випадкам структура страхової компенсації

включає:

1) відшкодування витрат на діагностичну, лікувально-профілактичну та

реабілітаційну допомогу, яка надається стаціонарно, в амбулаторно-поліклі-

нічних умовах і мережами швидкої медичної допомоги, санітарної авіації;

2) відшкодування витрат на утримання пацієнтів у стаціонарах для надан-

ня діагностичної, лікувально-профілактичної та реабілітаційної допомоги;

3) відшкодування втрачених або недоотриманих застрахованим коштів

внаслідок порушень стану здоров'я;

4) виплати застрахованому обумовлених угодою (умовами) страхування

інших видів компенсаційних сум (допомоги) за фактом захворювання, травми,

інших

подій і станів, пов'язаних зі здоров'ям і працездатністю.

До страхових випадків можуть призвести обставини з вини застрахованого

(симуляція, агравація, зумисне невиконання лікарських приписів тощо). Вони

підлягають виявленню, обліку, аналізу та корекції.

При запровадженні системи медичного страхування гарантом і фактором

соціального захисту громадян у галузі охорони здоров'я є медичний поліс (у

подальшому - поліс МС) - носій трьох основних функцій:

1) представляє територіальну базову програму системи добровільного чи

обов'язкового медичного страхування;

2) відтворює нормативну та економічну структуру системи та принципи

взаєморозрахунків;

3) гарантує надання передбаченої медичної допомоги на різних рівнях за

базовою та конкретною територіальними програмами.

Медичний поліс гарантує конституційне право громадянина на одержан-

ня допомоги на всій території країни, забезпечує пред'явлення позовів

страхувальнику, страховій медичній організації, лікувально-профілактичному

закладу, органам охорони здоров'я тощо.

7.3. Страхова медицина в економічно розвинених

країнах світу

В Сполучених Штатах Америки медичне страхування отримало розвиток

у 30-х роках, коли були створені дві приватні найбільші страхові організації

"Віие

Сгозз"

("Голубий Хрест") і

"Віие

ЗЬіеісГ

("Голубий Щит"), що забезпе-

чували відповідну оплату госпіталізації чи лікарської амбулаторної допомоги,

чи медичних послуг для застрахованих. Проте в

1965

році уряд США опрацював

дві діючі на сьогодні програми державного фінансування медичного забезпе-

чення: для пенсіонерів

("Меа'ісаге")

і безробітних

("Мейісаіа'").

396

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Медична програма

"Мейісаій"

надає право на пільгову медичну допомогу

з профілактики, лікування гострих захворювань, а також на довготривалі

медичні послуги майже 50 млн. осіб з числа бідних прошарків населення

США з прибутком нижче офіційної "межі бідності", а в деяких штатах медичну

допомогу отримують лише бідні, чий прибуток складає 50 % від офіційного

рівня бідності.

Матері та залежні від них діти в структурі даної програми США складають

68 % від загальної кількості включених до цієї програми, літні люди - 13 %,

сліпі та

інваліди

- 15 %,

інші

категорії - 4 %.

Програма фінансується спільно державним бюджетом і бюджетами штатів

країни. Державний бюджет доплачує штатам від 50 до 83 %

їх

витрат на цю

програму, причому бідніші штати отримують більшу фінансову допомогу.

Кожен штат визначає критерії, що включаються до цієї програми, де ос-

новним є максимальний прибуток і наявне майно перерахованих вище осіб.

60 % бідних людей, які перебувають нижче межі федерального рівня бідності,

не підпадають під цю програму.

Національна програма обов'язкового соціального страхування літніх

і інвалідів

"МеаЧсаге"

передбачає медичне страхування як на випадок стаціонар-

ного лікування, так і компенсацію за амбулаторне лікування та візити до

лікаря.

Ця програма є найбільшою в країні. До неї залучено урядом майже 13 %

населення (майже всі літні люди віком понад 65 років, а також окремі категорії

інвалідів і люди з нирковою недостатністю). Програма фінансується як з

податку на заробітну платню, так і з державних прибутків.

"Месіісаге"

є програмою, за допомогою якої працюючі люди через податки

фінансують медичне обслуговування літніх людей та

інвалідів.

Однак витрати

на медичне обслуговування цих категорій населення значно перевищують ті

суми, котрі сплачують працюючі люди, оскільки популяція в США постійно

старіє та стає все менше й менше тих, що працюють.

Самостійна плата пацієнтами за отримані медичні послуги забезпечує

майже 29 % витрат на охорону здоров'я.

55 млн. американців мають приватну страховку, що робить

їх

водночас

недостатньо застрахованими й на випадок серйозного захворювання вони

можуть збанкрутувати. Американські лікарі вважають, що це частково стримує

людей від безпідставних візитів до лікаря.

Домашнє спостереження та лікування медичними працівниками після госпі-

талізації з приводу гострого захворювання покривається більшістю приватних

страховок. Проте лікування вдома та тривале стаціонарне лікування хронічних

захворювань, а також лікування хвороб, пов'язаних з віком, не покривається ні

державними, ні приватними страховками. Лікування вдома пацієнт, як звичайно,

оплачує з власної кишені. Останніми роками деякі найбагатші страхові компанії

пропонують страховку, яка оплачує довготривале лікування хронічних

397

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23