Вісник Бердянського університету менеджменту і бізнесу 2008 №03 (3)

Подождите немного. Документ загружается.

Гроші, фінанси і кредит

201

системний і комплексний підхід до розв’язку

даної проблеми. Разом з тим посилюється потре

ба відпрацювання дієвого фінансовоекономічно

го механізму регулювання процесу розвитку аг

рарного сектора на засадах економічних законів

ринкової економіки.

Такий підхід повинен ґрунтуватись на розробці

загального напряму фінансової політики з орієн

туванням на підвищення економічної ефектив

ності галузі й мати на меті не лише ріст обсягу й

ефективність використання грошових потоків у

складі фінансових ресурсів, а й використовувати

ідеологію менеджменту грошових потоків як дієво

го важеля впливу на вирішення практичних зав

дань. З цією метою слід враховувати:

— умови і заходи, які проводяться відповід

но до специфіки кожного конкретного етапу роз

витку підприємства;

— досвід і сформовані умови за даною ситу

ацією, оскільки копіювання чужого досвіду не

надасть оптимального результату у конкретному

випадку.

Формування фінансової політики як систе

ми активізації економічного відтворення аграр

ного виробництва, повинно виходити із страте

гічного пріоритету соціального та економічного

розвитку України, яка направлена на підвищен

ня рівня продовольчої безпеки держави на основі

нарощування виробництва продуктів харчування.

Вирішення цих життєво важливих завдань зале

жить від послідовного здійснення активної аграр

ної політики, спрямованої на подолання інер

ційного прояву кризових процесів, забезпечення

надійної адаптації підприємств аграрнопромис

лового комплексу до умов ринкової кон’юнкту

ри, зміцнення фінансового стану з ефективним

експортоспроможним сільським господарством.

В системі стратегічної фінансової політики

підприємства провідна роль повинна надаватись

грошовим потокам, їх ролі як механізму щодо

подальшого втілення й ефективного функціону

вання конкретних ланок фінансової політики, яка

в свою чергу повинна ґрунтуватись на основних

її принципах:

— децентралізації грошових потоків, що доз

воляє підприємству оперативно маневрувати і

концентрувати кошти за пріоритетними напрям

ками розвитку виробництва;

— розробки та визначення адаптивних моде

лей управління довгостроковими і короткостро

ковими вхідними і вихідними грошовими пото

ками з орієнтацією їх на максимізацію позитив

ного сальдо (чистого потоку);

— створення грошових резервів на випадок

непередбачуваних ситуацій та диверсифікації на

ринку аграрної продукції;

— безумовного виконання фінансових зо

бов’язань;

— нагромадження фінансових ресурсів і інве

стиційноінноваційного технікотехнологічного

розвитку.

Формування грошових потоків за окремими

аспектами фінансової діяльності може носити

багаторівневий характер. Так, у рамках політи

ки формування фінансових ресурсів підприєм

ства може бути визначена локальна політика з

формування власних коштів і політика залучен

ня коштів.

Кожен із вказаних елементів політики грошо

вих потоків впливає як на процес формування,

так і на процес використання фінансових ресурсів

підприємства.

Політика вхідних грошових потоків функці

онально у кожному секторі має такі цілі:

1) Операційна політика за господарськоре

алізаційними відносинами з контрагентами

підприємства забезпечує виконання статутного

виду діяльності підприємства. Грошовий потік за

операційною діяльністю має найбільшу за обся

гами частку надходжень і складається з частин

грошового компонента виручки від реалізації

продукції, авансування і передоплати від по

купців за основною діяльністю аграрного

підприємства.

2) Інвестиційна політика передбачає забезпе

чення високої ефективності вкладання коштів

шляхом вибору найбільш привабливих напрямів

та об’єктів інвестування із реалізацією інвести

ційних програм і складається із грошового ком

понента виручки від реалізації нематеріальних ак

тивів та довгострокових фінансових вкладень.

3) Кредитна політика вирішує питання забез

печеності підприємства позиковими коштами,

визначає дефіцит власного оборотного капіталу

та потребу в залученні додаткового капіталу за

видами кредитів (короткостроковий, довгостро

ковий). На підставі цих даних підприємство ви

рішує питання про надійне фінансування поточ

ної діяльності та реалізацію інвестиційноіннова

ційних проектів. В усіх випадках покриття дефі

циту коштів приймається рішення про

доцільність залучення позикових коштів, прора

ховується ефективність різних варіантів залучен

ня. Приймаючи рішення щодо залучення пози

кових коштів, підприємству доцільно скласти

план їхнього повернення, розрахувати процент

ну ставку платежу за кредит на період позики й

визначити суми відсотків за кредитною угодою,

а також джерела їх виплати з урахуванням поряд

ку й умов оподаткування.

4) Фінансова політика складається з надхо

джень, пов’язаних із здійсненням зовнішнього

фінансування, і складається із залученням пайо

вого капіталу через випуск акцій та облігацій, а

також надходження коштів від участі в капіталі

іншого підприємства у вигляді роялті за викори

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

202

стання нематеріальних активів при незначному

ризику володіння.

Політика вихідних грошових потоків перед

бачає вирішення таких завдань:

1) Податкова політика розробляється з метою

підвищення ліквідності бухгалтерського балансу

і рівня платоспроможності підприємства. Най

більший ефект розробки податкових платежів

можна отримати при плануванні нових техноло

гічних схем і створенні нових структур, тобто

необхідно розрахувати декілька варіантів подат

кових планів. При цьому необхідно розглядати

реструктуризовану заборгованість до бюджету та

позабюджетних фондів.

2) Політика управління витратами реалізуєть

ся в розрізі планування та бюджетування. З ме

тою ефективного управління витратами варто

використати дані фінансовоекономічного аналі

зу, які надають початкове уявлення про рівень

витрат підприємства, а також рівень рентабель

ності. Оскільки витрати складаються із значної

частини виробничих запасів, то необхідно розра

хувати їх частку у складі підприємства з метою

придбання оптимальної кількості запасів, вико

ристовуючи розрахунок планової потреби:

П = П1 + П2 + З2 – З1, (3)

де П— планова потреба в матеріальних ресурсах

за звітний період; П1 — потреба в матеріальних

ресурсах на виробництво; П2 — потреба в мате

ріальних ресурсах на ремонт необоротних активів;

З2 — потреба в матеріальних ресурсах на створен

ня нормативу запасів на кінець року; З1 — запа

си на початок року.

Важливе місце в управлінні витратами вироб

ництва займає визначення методу калькулюван

ня собівартості, яке забезпечує найбільш наочне

уявлення про структуру витрат виробництва, а та

кож рівень рентабельності.

3) Політика управління заборгованістю поля

гає у розмежуванні зовнішньої та внутрішньої

заборгованості. Зовнішня заборгованість скла

дається із врахуванням термінів розрахунку за

придбані активи (розрахунки з постачальниками),

за строками її виникнення на основі чинних до

говорів постачання. Внутрішня заборгованість —

розрахунки з працівниками підприємства щодо

оплати праці та інших заохочувальних заходів.

4) Дивідендна політика розглядається у

розрізі розподілу грошових коштів з метою по

криття зобов’язань перед пайовиками (учасника

ми). При цьому необхідно звернути увагу на ви

плату дивідендів із забезпеченням захисту інте

ресів власника, тому що виплата дивідендів ско

рочує частку прибутку, реінвестованого у розви

ток виробництва.

З огляду на розглянутий вище матеріал, слід

відзначити, що на сучасному етапі діяльності

сільськогосподарських підприємств відсутнє пла

нування надходження і витрачання коштів. За

звичай робота ведеться в «пожежному режимі» за

методом «затикання дірок»

4

. Тобто керівництво

ухвалює рішення щодо розподілу наявних грошо

вих ресурсів на основі суб’єктивного погляду на

пріоритетність платежів. Це часто призводить до

явно неефективного розподілу грошових потоків

і значних втрат підприємства. І тому найбільш

ефективний спосіб управління грошовими пото

ками у складі фінансових ресурсів підприємства

повинен передбачати наступні заходи:

— введення платіжних календарівпланів для

щоденного розподілу грошових надходжень і вит

рат, що надійшли відповідно до визначених пріо

ритетів;

— планування надходжень коштів і першо

чергових платежів, що дозволяє більш обґрунто

вано розподіляти кошти;

— освоєння комплексного бюджетування на

основі складання виробничих програм, ув’язаних

планів з рухом грошових потоків як за підрозді

лами підприємства, центрами відповідальності,

так і в цілому по підприємству з формуванням та

коригуванням рішень.

Таким чином, сільськогосподарському то

варовиробнику необхідна ретельно розроблена

фінансова політика, конкретизована в окремих

діях, яка на основі тісного взаємозв’язку її скла

дових частин має бути направлена на дотриман

ня комплексного підходу при вирішенні задач з

управління грошовими потоками, набути харак

теру контролінгу. Вона має замінити традиційні

контролі виробничої діяльності щодо забезпечен

ня виконання виробничого плану.

Виходячи із стратегії активізації розширено

го економічного відтворення аграрного вироб

ництва, фінансова політика повинна ґрунтувати

ся на виконанні певної функції грошових потоків.

Функція — це відповідна служба, яку несуть гро

шові потоки в системі аграрного економічного

відтворення, виходячи із фінансування сільсько

господарських товаровиробників

5

. Функція гро

шових потоків являє собою систему економічних,

організаційних і правових відносин, що вплива

ють на сферу накопичення і споживання товаро

виробника.

Особливого значення набувають економічні

та організаційні відносини у визначенні функ

ціонального призначення грошових потоків в

умовах відтворення та розвитку сільськогоспо

дарського виробництва. Через низькі показники

прибутковості та незадовільний фінансовий стан

стає можливе явище банкрутства сільськогоспо

дарського товаровиробника. Тому в коло питань

з функціонування грошових потоків, входить ви

вчення ознак банкрутства, реакції підприємства

на кризовий стан та вибір стратегії запобігання

банкрутству.

Гроші, фінанси і кредит

203

Раціональний рух грошових потоків у складі

фінансової діяльності господарства сприяє

здійсненню таких основних принципів господа

рювання, як самоокупність і самофінансування

сільськогосподарських товаровиробників. Ці два

принципи тісно взаємопов’язані. Самоокупність

має на меті те, що кошти, вкладені у виробниц

тво, повинні окупатися прибутком, відповідним

нормативному рівню рентабельності. Самофінан

сування полягає у забезпеченні потреб господар

ства у грошових коштах з формування й ефектив

ного використання господарських необоротних і

оборотних засобів, розширення виробництва за

рахунок надходжень від реалізації своєї продукції.

Однак це не означає, що в процесі госпо

дарської діяльності використовуються лише

власні кошти господарства. При самофінансу

ванні виникає залежність від залучених коштів у

вигляді кредитування. Необхідність залучення

коштів пов’язана насамперед з сезонністю та

циклічністю виробництва сільськогосподарських

товаровиробників. Тобто процес вкладання

коштів у виробництво й отримання сільськогос

подарської продукції не співпадає в часі.

Таким чином, основна частина оборотних

коштів знаходиться у сфері виробництва, вартості

молодняку тварин і дорослого поголів’я на

відгодівлі, у кормах, насіннєвому й посадковому

матеріалі, добривах і виробничих запасах

сільськогосподарського призначення та незавер

шеному виробництві. Інша частина оборотних

коштів розміщується у сфері обігу, в готовій про

дукції, в розрахунках з контрагентами господар

ства, грошових засобах та цінних паперах.

Зміст функції грошових потоків полягає у

вивченні їх шляхів надходження, розміщення та

використання. Функціонування кожного грошо

вого потоку передбачає окремий напрям свого

руху, який складається з надходжень і виплат

коштів. Таким чином, усі надходження утворю

ють вхідні грошові потоки, а всі виплати —

вихідні грошові потоки. Різниця між вхідними і

вихідними грошовими потоками буде становити

чистий грошовий потік господарства за кожний

конкретний момент часу. Звідси чистий грошо

вий потік виступає результатом фінансової діяль

ності товаровиробника, впливаючи на економіч

не його відтворення та розвиток.

Ефективність процесу становлення системи

економічного відтворення аграрного виробницт

ва ґрунтується на раціональному управлінні гро

шовими потоками. Однією із основних проблем

є проблема підтримання динамічної рівноважної

позиції господарств на шкалі «ліквідність

дохідність», що забезпечує їх максимальне еко

номічне зростання.

Сучасні концептуальні методи управління гро

шовими потоками почали розвиватися у межах

німецької та французької школи менеджменту як

методи фінансової рівноваги. Зміст концепції

фінансової рівноваги в межах французької та

німецької школи управління визначається у зба

лансованості грошових потоків підприємства за

кожний період діяльності, що виражений часом

6

.

Якщо за період часу підприємство в резуль

таті своєї діяльності генерує визначену кількість

грошових потоків, то виконується умова фінан

сової рівноваги для кожного періоду часу:

()

1

0

n

i

CFi t ,

=

=

∑

для кожного

[]

0t,T,∈

(1)

де n — кількість грошових потоків; i — надхо

дження; CF — види діяльності; t — час періоду.

З урахуванням грошових потоків від усіх

видів діяльності підприємства — операційної,

інвестиційної, фінансової — умова фінансової

рівноваги підприємства може бути виражена на

ступним чином:

() () ()

123

111

0

123

nnn

OLF

ijk

ijk

CF t CF t CF t ,

nnnn,

===

++=

++=

∑∑∑

(2)

де

11

O

i

CF ,i , n=

— грошові потоки від операцій

ної діяльності;

12

L

j

CF , j ,n=

— грошові потоки від

інвестиційної діяльності;

13

F

k

CF ,k ,n=

— гро

шові потоки від фінансової діяльності.

Якщо розглядати концепцію рівноваги гро

шових потоків підприємства як відповідну умову

величини вхідних і вихідних потоків за їх сукуп

ністю, то необхідно виділяти додатні (вхідні) і

від’ємні (вихідні) потоки, що розподілені на

відповідні періоду часу.

() ()

12

11

12

nn

ij

ij

CF t CF t , n n n,

+−

==

=+=

∑∑

(3)

де

()

11

i

CF t ,i ,n

+

=

— вхідні грошові потоки за

період часу;

()

12

j

CF t , j , n

−

=

— вихідні грошові

потоки за період часу.

Поняття фінансової рівноваги є відсутнім у

межах американської школи управління, однак

зміст концепції використовується в контексті

управління грошовими потоками і визначається

як синхронізація грошових потоків.

Синхронізація грошових потоків ґрунтується

на коваріації додатних та від’ємних грошових по

токів. Результати синхронізації грошових потоків

у часі оцінюються за допомогою коефіцієнта ко

реляції r, значення якого в процесі оптимізації

грошових потоків повинне наближатися до рівня

1,0. Коефіцієнт кореляції додатного та від’ємного

грошових потоків розраховується за формулою:

1

n

ii

i

i

CF CF CF CF

rp ,

CF CF

σσ

++ −−

+

=

−−

=× ×

∑

(4)

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

204

де CF

+

— додатний грошовий потік; CF

–

—

від’ємний грошовий потік;

CF

σ

+

— середньо

квадратичні відхилення додатних грошових по

токів;

CF

σ

— середньоквадратичні відхилення

від’ємних грошових потоків; p

i

— прогнозні зна

чення ймовірностей відхилень величини грошо

вих потоків від їхнього середнього значення в

плановому періоді.

Отже, діяльність будьякого підприємства

пов’язана з різними формами платежів, розра

хунків, реєстрацією витрат за фінансовогоспо

дарськими операціями і результатами у грошовій

формі, тобто з функціонуванням грошових по

токів за всіма видами діяльності. Грошові потоки

підприємства у всіх формах і видах, а відповідно

і сукупний грошовий потік, є найважливішим

самостійним об’єктом дослідження.

Рух грошових потоків за їх сутністю, формою

та функцією створює безупинний і безперебійний

процес функціонування будьякого підприємства.

Оскільки грошові потоки базуються на визна

ченні ролі грошей з їх функціями та грошових

відносин, то очевидною передумовою є їх керо

ваний напрям щодо управління грошовими по

токами господарства.

Управлінню грошовими потоками при

діляється пильна увага і цілеспрямованість, ви

ходячи із поставленої цілі, задач та стратегічного

розвитку господарюючого суб’єкта у розрізі видів

його діяльності.

Керованість грошових потоків повинно за

безпечувати інформаційні системи господарства,

які направлені на розмежування вхідних і вихід

них грошових потоків та забезпечення їх синхро

нізації за класифікаційними ознаками.

Література

1

Стельмащук А.М. Стратегічний пріоритет

розвитку аграрного сектора економіки // Агроін

ком.— 2004.— № 7–8.— С. 23–27.

2

Амбросов В.Я., Марени Т.Г. Формування конку

рентоспроможності реформованих господарств //

Економіка АПК.— 1999.— № 4.— С. 11–16.

3

Дем’яненко І.В. Фінансова стабілізація

підприємств і механізми її забезпечення: Науко

ве видання.— К.: Інститут аграрної економіки,

2001.— С. 72.

4

Дем’яненко М.Я. Проблеми фінансових

відносин при реформуванні аграрного сектора

економіки // Соціальноекономічна модель пост

реформованого розвитку аграрного виробництва

в Україні: Матеріали Других Всеукраїнських

зборів (конгресу) економістіваграрників, Київ,

24–25 січня 2000 р.— С. 270–274.

5

Коврига В.В. Диспаритет цін та платоспро

можності сільськогосподарських підприємств //

Агропромисловий комплекс України: стан, тен

денції та перспективи розвитку: Інформаційно

аналітичний збірник.— К., 2000.— Вип. 4.—

С. 254–260.

6

Ласій В.Г. Фактор часу в формулі теперішньої

вартості грошових потоків // Актуальні пробле

ми економіки: фінанси та кредит, податки.—

2002.— № 4.— С. 32–34.

УДК 368.5:361.1:368.04

Р.В. Руда

УДОСКОНАЛЕННЯ ТАРИФНОЇ ПОЛІТИКИ В ІНТЕРЕСАХ СТОРІН СТРАХОВИХ

ВІДНОСИН

Визначена роль актуарних розрахунків, які визначають ціну страхового ризику, забезпечують створен)

ня страхового фонду, формування страхових резервів.

Запропоновано методику розрахунку страхо

вих тарифів на основі собівартості страхової по

слуги та прибутку.

Постановка проблеми:

— визначити роль актуарних розрахунків;

— розтлумачити терміни «тариф», «страховий

тариф»;

— пояснити структуру та порядок розрахун

ку страхового тарифу;

© Р.В. Руда, 2008

— запропонувати одну із моделей розрахун

ку тарифунетто, яка надійніша в сучасній прак

тиці актуарних розрахунків.

Дослідженню різних аспектів організації і

розвитку страхування присвячені праці вітчизня

них та зарубіжних ученихекономістів. Так, зок

рема, питанням теорії і практики ризикменедж

менту та страхування присвятили свої праці ук

раїнські вчені: В.Д. Базилевич, В.В. Вітлінський,

К.Г. Воблий, Н.М. Внукова, В.І. Грушко, М.Я. Де

Гроші, фінанси і кредит

205

м’яненко, М.С. Клапків, О.Л. Кашенко, А.В. Кри

воручко, С.А. Навроцький, С.І. Наконечний,

С.С. Осадець, а також зарубіжні автори І.Т. Бала

банов, Д. Баббела, А. Вільямс, В.В. Глущенко,

Ю.М. Журавльов, Л.О. Лігоненко та ін.

Мета дослідження

Метою дослідження є обгрунтування теоре

тичнометодичних положень і практичних реко

мендацій щодо удосконалення тарифної політи

ки страхових інституцій в інтересах сторін стра

хових відносин.

Підвищення ефективності здійснення стра

хування в аграрному секторі потребує розв’язан

ня питань побудови та розрахунків тарифів, ме

тодів визначення шкоди, виплати страхового

відшкодування, моніторингу ризиків, ведення

статистики, фінансування превентивних заходів

та інших питань.

Будьякий вид страхування вимагає здійснен

ня розрахунків страхових тарифів та страхових

премій, в ході яких визначаються втрати на

здійснення страхування відповідного об’єкта. Такі

розрахунки в практиці страхування називаються

актуарними, коли за допомогою їх визначається

собівартість та вартість страхової послуги, які

надає страховик страхувальнику.

Актуарні розрахунки являють собою систему

математичних та статистичних закономірностей

у страхуванні, які визначають взаємовідносини

між сторонами страхового процесу. Актуарні роз

рахунки страхових тарифів за даним видом стра

хування та по даному об’єкту для визначення

суми необхідних витрат для здійснення страхової

діяльності, тобто для складання собівартості й

ціни страхової послуги, називаються актуарною

калькуляцією. Актуарна калькуляція дозволяє

визначити суму страхового платежу за певним до

говором страхування

1

.

Особливості актуарних розрахунків у страху

ванні полягають у наступному:

— оцінюються та вимірюються страхові ризи

ки, які мають вірогідний характер, тому для роз

рахунків залучаються методи теорії ймовірності;

— оцінка ризиків відбувається на досить

значній сукупності фактів, що вимагає для з’ясу

вання певних закономірностей застосування у

розрахунках методів теорії великих чисел;

— в окремі періоди можливі відхилення від

визначених середніх значень сукупності, що ви

кликає коливання у страхових платежах, тому є

необхідним створення достатніх відповідних ре

зервів та оптимізація їх розміру;

— розрахунок собівартості страхової послуги

здійснюється не до одного об’єкта, а до всієї стра

хової сукупності;

— дослідження норми процента для застосу

вання в розрахунках з накопичувального страху

вання;

— необхідно дотримуватися принципу екві

валентності через встановлення певної рівноваги

між страховими платежами, що виражаються че

рез страхову суму, та рівнем страхового забезпе

чення, яке надає страхова компанія;

— необхідність вимірювання величини збит

ку та його розподілу у часі та просторі за допомо

гою спеціальних методів та спеціальних таблиць;

— інші.

Актуарні розрахунки виконують відповідні

завдання при їх застосуванні. А саме:

— дослідження, групування, класифікація

ризиків;

— розрахунок математичної ймовірності на

стання страхового випадку, визначення частоти та

рівня серйозності наслідків настання страхового

випадку;

— математичне обґрунтування величини не

обхідних витрат для здійснення страхових виплат

та на ведення страхової справи, прогнозування

тенденцій їх розвитку;

— математичне обґрунтування необхідних

розмірів резервних фондів страховика та інші

завдання.

Поняття «страховий тариф» виходить із ро

зуміння терміну «тариф», а ознака «страховий»

вказує на певну галузь його застосування.

Слово «тариф» походить від французького

«tarif», що означає «ставка» чи «сукупність ставок

обкладання або оплати за користування чимне

будь». Великий тлумачний словник сучасної украї

нської мови визначає тариф як офіційно встанов

лений розмір оплати, оподаткування чогось.

У спеціальній довідниковій літературі «та

риф» визначається за двома напрямками:

— як розмір оплати за різні послуги, ціна

послуг;

— як система ставок плати за різноманітні

виробничі та невиробничі послуги.

Термін «страховий тариф» означає встанов

лений розмір плати за послуги страхування, за

використання страхового продукту, за передачу

ризику чи його частини страховику.

Поняття страховий тариф у страховій термі

нології відповідає термінам: тарифбрутто, тариф

на ставка, бруттоставка — і означає ставку пла

тежу за страхування з одиниці страхової суми,

відображає ціну страхового ризику та інших вит

рат страховика з організації страхового захисту за

укладеним договором страхування. Отже, страхо

вий тариф є найважливішим елементом у пого

дженні інтересів сторін страхових відносин. На

страховий тариф покладено вирішення супереч

ливого завдання: з одного боку, його мінімізація

для можливості здійснення страхування широко

му колу страхувальників, з іншого — його макси

мізація для можливості забезпечення значних

обсягів страхової відповідальності. Отож однією

із умов встановлення раціонального страхового

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

206

тарифу є підтримання еквівалентності інтересів

страхових партнерів, що відповідає замкнутому

розподілу збитку одного застрахованого на всіх

учасників страхового портфеля

2

.

Окрім того, страховий тариф визначає фінан

сову стійкість ведення страхової справи. Від стра

хових тарифів залежить ефективність страхових

відносин між страховиком і страхувальником, а

також весь економічний добробут страхової ком

панії. Адже саме він формує страховий фонд для

здійснення страхових виплат, який має обмежені

джерела свого створення. Саме він забезпечує

відшкодування витрат на фінансування превен

тивних заходів, на ведення страхової справи та

отримання прибутку страховиком.

Встановлення та розрахунок оптимального

страхового тарифу це досить складна та клопітка

праця, яка вимагає використання теорії ймовір

ності та теорії великих чисел, високого рівня

професіоналізму та значного інформаційного за

безпечення. Тарифні ставки визначаються за до

помогою актуарних розрахунків та встановлюють

ся на 100 грн. страхової суми або у відсотках до

всієї страхової суми.

Розмір тарифної ставки визначається, як

правило, в регіональних межах. Наприклад, в

Україні — це Степ, Лісостеп, Лісова зона, Полісся

тощо. В регіональних межах має відбуватися й

повернення страхових платежів у вигляді страхо

вого відшкодування та страхового забезпечення.

До того ж, страховий тариф встановлюється на

термін 5–10 років.

Отже, страховий тариф виражає ціну страхо

вої послуги, його розмір має забезпечити відшко

дування витрат при настанні страхового випадку,

має бути достатнім для покриття всіх витрат стра

ховика та забезпечення певного рівня прибутко

вості, має підтримувати еквівалентність страхо

вих інтересів страхувальника та страховика. Та

рифна ставка є адекватним грошовим виразом

зобов’язань страховика за укладеними договора

ми страхування і встановлюється за допомогою

актуарних розрахунків

3

.

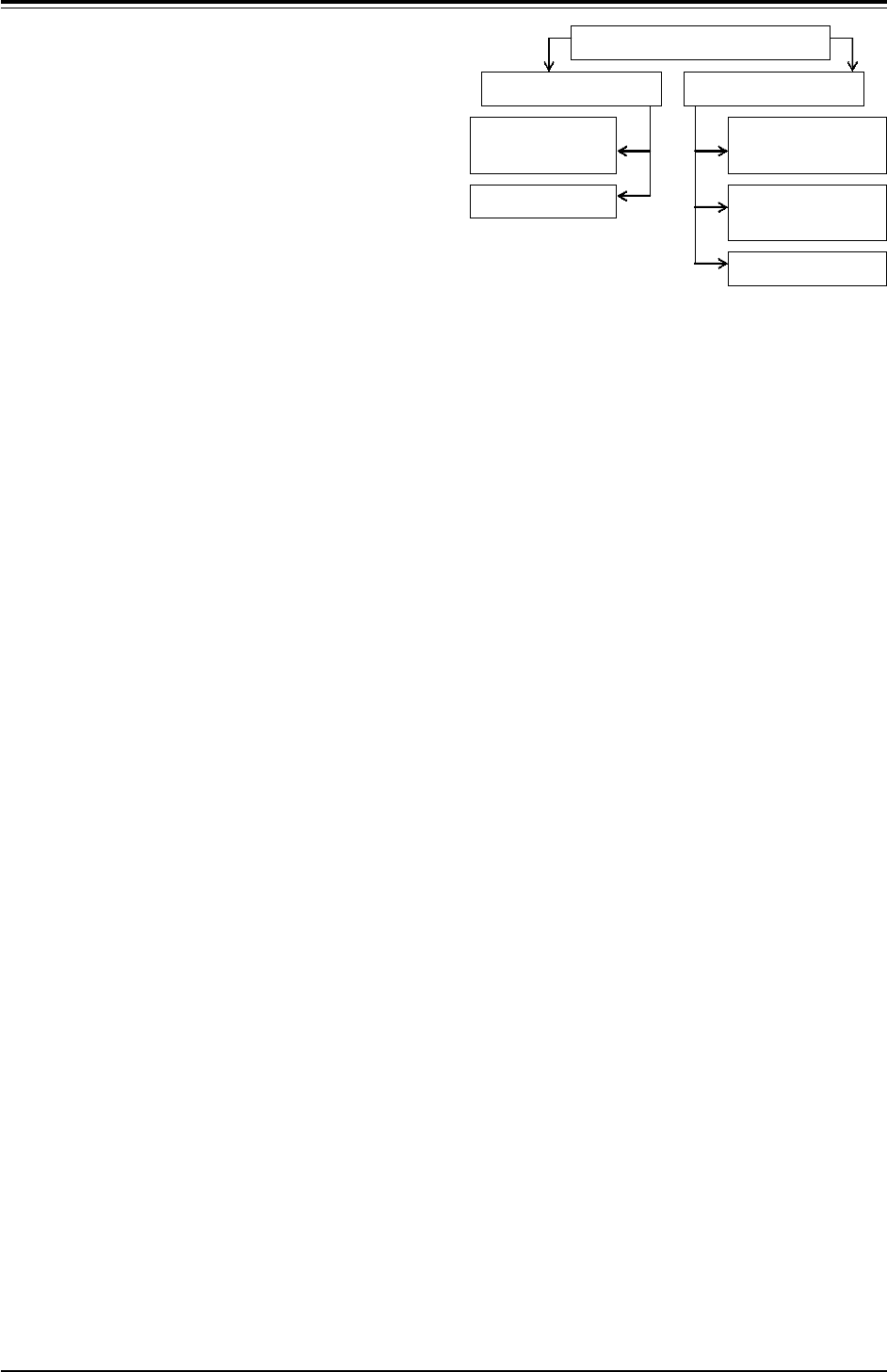

Страховий тариф має свою структурну будо

ву, певний порядок розрахунку та будується ок

ремо для загальних (ринкових) галузей страхуван

ня і накопичувального страхування (страхування

життя).

В практиці ризикових видів страхування

страховий тариф являє собою тарифбрутто (T

b

),

до складу якого входить тарифнетто (T

n

) і наван

таження (N), тобто

b

Т

n

TN.=+

Кожна із зазначених частин має свою поеле

ментну структурну будову.

Схематично структурна будова страхового

тарифу подана на рис. 1.

Тарифнетто (T

n

) безпосередньо виражає ціну

страхового ризику, призначений для здійснення

страхових виплат, забезпечує створення страхо

вого фонду та запасного фонду, які формують

страхові резерви. Тарифнетто складається із та

рифунетто основного (T

no

) та ризикової надбав

ки (Д

r

):

nno r

ТТ Д.=+

Тарифнетто основний забезпечує виплати за

звичайними умовами страхування, а ризикова

надбавка — формує запасний фонд для забезпе

чення виплат при значних коливаннях ризиків,

коли є відхилення кількості страхових подій від

середнього значення, при можливості підвище

них збитків при реалізації ризиків. У накопичу

вальних видах страхування ризикова надбавка не

передбачена, стабільність страхування забезпе

чується іншими методами та застосуванням те

орій вартості грошей у часі

4

.

Для реалізації еквівалентності страхових інте

ресів учасників страхування тарифнетто має

сформувати такий страховий фонд, щоб дотриму

валась рівність: кількість страхових платежів, що

надійшли, мають дорівнювати розмірам страхо

вих виплат за встановлений період страхування.

Тобто

SP Q,=

∑∑

(1.1),

SP

∑

— сума страхових платежів, що надійшли

до страхового фонду за певний період;

Q

∑

—

сума страхових виплат, що здійснені за рахунок

страхового фонду за певний період.

У сучасній практиці актуарних розрахунків

при визначенні тарифів за договорами загально

го страхування прийнято застосовувати класич

ну, індивідуальну та колективну моделі ризику. До

переваг класичної моделі можна віднести те, що

її застосовують при незначній кількості інфор

мації про можливі страхові виплати.

В основі розрахунку тарифунетто виділено

го ризику (за колективною моделлю) лежить збит

ковість страхової суми, яка визначається, вихо

дячи із середнього за певний період часу (як пра

Рис. 1. Структурна будова тарифу)брутто

Тариф-брутто

Тариф - нетто Навантаження

Тариф-нетто

основний

Ризикова

Витрати на

превенцію

Витрати на

ведення справи

Прибуток

Гроші, фінанси і кредит

207

вило, за 5 років) рівня виплати страхового

відшкодування. При побудові тарифунетто ос

новного враховується ймовірність настання стра

хового випадку — р(а), коефіцієнт відношення

середньої виплати на один договір страхування до

середньої страхової суми на один договір — k,

тобто

()

100

no

Траk.=××

Якщо

()

ра m/n,

=

(1.2)

m — кількість несприятливих для страхової події

випадків; n — загальна кількість випадків з одна

ковими можливостями настання.

І якщо умовно (тому що не враховані ще ча

стота настання страхового випадку, його спусто

шувальність, відношення ризиків) припустити, що

Q

k,

S

=

(1.3)

Q — середня страхова виплата на один договір

страхування; S — середня страхова сума на один

договір страхування (визначаються за середньою

арифметичною), то

100 100Т

no

mQ mQ

.

nS nS

×

=×× = ×

×

При розрахунку ризикової надбавки застосо

вують формулу:

()

()

ry

pa

Дt

npa

1

1, 2 ,

−

=×

×

(1.4)

1,2 — сталий коефіцієнт; t

y

— квантиль рівня у

нормального розподілу; р(а) — ймовірність на

стання страхової події за визначеним ризиком;

n — кількість договорів страхування за визначе

ним ризиком, що планується.

Отже, в загальному вигляді розрахунок тари

фунетто може бути представлений формулою:

()

()

1

100 1 2

n

Т

y

pa

mQ

,t ,

nS n pa

−

×

=×+×

××

або

()

()

()

1

100 1 2

n

Т

y

pa

pa k , t .

npa

−

=××+×

×

Навантаження (N) покриває витрати страхо

вика на ведення страхової справи (N

S

), витрати

на фінансування превентивних заходів (N

pr

) та за

безпечує заплановану норму прибутковості (N

r

)

5

.

Якщо зазначені елементи (статті) наванта

ження встановлені в абсолютному розмірі, то

використовуємо формулу:

Sprr

NN N N.=+ +

Якщо одна частина статей навантаження

визначається в абсолютних числах, а інша — у

відносних — відсотках до тарифубрутто, то за

стосовуємо формулу:

()

1

b

Т

ns

pr ,r

TN

.

N%

+

=

−

Якщо всі статті навантаження представлені у

відсотках до тарифубрутто, то застосовуємо формулу:

()

1

b

Т

n

T

.

N%

=

−

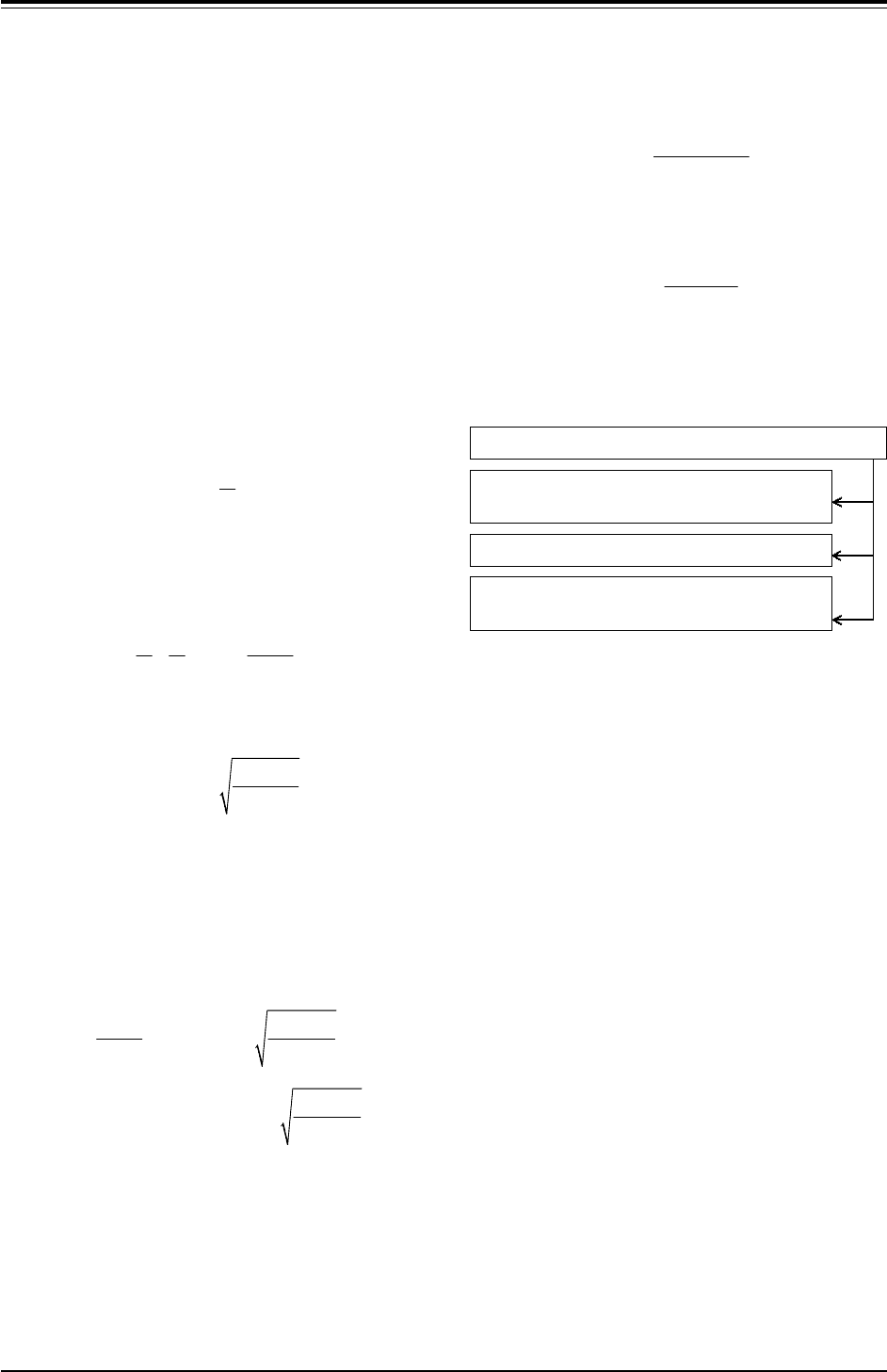

Враховуючи, що тарифбрутто виражає ціну

страхової послуги, яка складається із собівартості

та прибутку, то в собівартість страхової послуги

включаються (рис. 2):

Рис. 2. Структура собівартості страхової послуги

— тарифнетто;

— витрати на фінансування превентивних

заходів;

— витрати на ведення страхової справи.

Тарифнетто має найбільшу питому вагу у

собівартості страхової послуги і, як правило, не

повинен бути меншим за 60–70 % тарифубрут

то. А навантаження складає в загальному страхо

вому тарифі суттєво меншу частину від брутто

ставки — від 9 до 40 %.

Витрати на ведення страхової справи, з ог

ляду на державне регулювання страхової діяль

ності, знаходяться в межах:

— для обов’язкового державного страхуван

ня — 6 % розміру тарифу;

— для обов’язкового страхування майна та

відповідальності — 20 % розміру тарифу;

— для обов’язкового особистого страхуван

ня — 15 % розміру тарифу.

Витрати на фінансування превентивних за

ходів формують фонд превентивних заходів стра

ховика за методикою, яку розробляє сам страхо

вик та узгоджує з Уповноваженим органом у

відповідному порядку.

Прибуток у складі собівартості страхової по

слуги знаходиться в межах — 10–15 %, що забез

печує ефективний розподіл фінансових ресурсів

страховика. Відсутність цього елементу робить

тарифи «незгоджувальними», розширюється стра

хове поле.

Структура собівартості страхової послуги

тариф-нетто (основний та ризикова

надбавка)

витрати на ведення страхової справи

витрати на фінансування превентивних

заходів

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

208

Для ризикових видів страхування найбільш

поширені наступні методики розрахунку тарифів:

— на базі теорії ймовірності та методів мате

матичної статистики з використанням часових

рядів;

— з використанням методів математичної

статистики та розрахунку дохідності;

— на базі методів експертних оцінок;

— при використанні методів аналогій з інши

ми об’єктами чи компаніями;

— регресивний метод

6

.

Методика розрахунку тарифів на базі теорії

ймовірності включає наступні етапи:

— визначення ймовірності настання страхо

вого випадку — на основі теорії статистики та

ймовірності розраховують вірогідність настання

страхового випадку;

— розрахунок тарифунетто основного зі

100 грн. страхової суми;

— розрахунок ризикової надбавки з викорис

тання стійких статистичних рядів — у зв’язку з

можливими коливаннями за рахунок ризикової

надбавки створюється запасний фонд, який розра

ховується на основі показника середнього квадра

тичного відхилення (чи 2сигмового інтервалу);

— визначення можливого інтервалу зміни

показника з певним ступенем вірогідності — пе

ревіряють ряд на стійкість, використовуючи тео

рію помилок. Якщо ряд стійкий, то медіана на

ближається до середнього значення ряду, якщо

нестійкий, то необхідно збільшити тарифний

період або взяти 3сигмовий інтервал. Статисти

кою встановлено, що одиничне квадратичне

відхилення гарантує 68 % впевненості, що ви

плати не вийдуть за межі тарифу, подвійне се

реднє квадратичне відхилення підвищує цю впев

неність до 95 %, а потрійне — до 97,9 %;

— розрахунок навантаження, виходячи із вит

рат на ведення страхової справи та планового

прибутку — до тарифубрутто у складі наванта

ження включають прибуток, оскільки страхуван

ня є також видом бізнесу й підприємницької

діяльності;

— розрахунок тарифубрутто — підсумовує

мо всі елементи тарифу;

— визначення структури тарифубрутто та

питомої ваги кожного його елементу — для спро

щення подальших розрахунків страхових тарифів

встановлюється питома вага кожного з його еле

ментів. Наприклад, враховуючи вимогу встанов

лення величини страхових резервів не більш, як

50 % від страхових платежів, тарифбрутто дорі

внює тарифунетто, помноженому на 2. А якщо

витрати на ведення страхової справи встановити

на рівні 20 % від тарифубрутто і прибуток від со

бівартості складатиме 4–6% (світовий досвід), то

страховий тариф буде значно меншим

7

.

Висновок

Запропоновано модель розрахунку тарифу

нетто, за допомогою якої можна визначити ефек

тивну тарифну політику страхових інституцій, яка

визначить і фінансову надійність страховика, і

довіру страхувальника. Ця модель визначить фак

тори та механізми таких взаємовідносин між су

б’єктами страхування, які відповідають умовам

конкурентної боротьби на ринку страхових послуг.

Для цілей цього дослідження в теорії актуар

них розрахунків і тарифної політики страховика

було виділено два аспекти: визначена роль акту

арних розрахунків, які визначають ціну страхо

вого ризику та запропоновано найбільш ефектив

ну методику розрахунку страхових тарифів, які,

на думку автора, будуть визначати найбільш до

вірливіші відносини між суб’єктами страхування.

Література

1

Базилевич В. Страховий ринок України.— К.:

Знання, 1998.— С. 274.

2

Заруба О. Основи страхування: Посібник.—

К.: Українськофінський інститут менеджменту і

бізнесу, 1995.— С. 180.

3

Осадець С.С. У третє тисячоліття — з чіткою

програмою розвитку страхового ринку // Фінан

си України (спец. вип.).— 2000.— № 9.— С. 79–

85.

4

Рябикин В.И. Актуарные расчеты.— М.: Фин

статинформ, 1996.— С. 89.

5

Страхування: Підручник / Керівник авт. ко

лективу і наук. ред. С.С. Осадець.— К.: КНЕУ,

2002.— С. 166.

6

Залетов А.Н. Страхование в Украине / Под.

ред. О.А. Слюсаренко.— К.: Междунар. агенция

«Bee Zone», 2002.— С. 232.

7

Казеріз Г. Страховий ринок України: пробле

ми становлення і розвитку // Регіональна еконо

міка.— 2001.— № 1.— С. 70.

Гроші, фінанси і кредит

209

УДК 336.67:658.14.17

В.О. Степанова

СУТНІСТЬ ТА ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Розглянуто та проаналізовано сучасні трактування поняття «фінансовий стан підприємства». Також

уточнено його сутність, оцінено показники та основні моделі, що його визначають.

В умовах ринкової економіки обґрунто

ваність та дієвість управлінських рішень на мак

ро та мікрорівнях значною мірою залежать від

результатів оцінювання фінансового стану

суб’єктів господарювання.

Значна увага до аналізу фінансового стану

підприємства та його оцінки приділяється тому,

що, з одного боку, він є результатом діяльності

підприємства, а з іншого — виявляє передумови

розвитку підприємства. У працях зарубіжних і

вітчизняних економістів досліджено широке

коло питань, пов’язаних з аналізом фінансово

го стану підприємств, його оцінкою та управ

лінням. Методичні основи кількісного виміру та

оцінки фінансового стану підприємств і тракту

вання його сутності зафіксовано також і в нор

мативноправових актах відповідних міністерств

(відомств). Серед зарубіжних та вітчизняних на

уковців, які приділили значну увагу досліджен

ню фінансового стану підприємств, слід виділи

ти таких, як І.Т. Балабанов, Л.А. Бернстайн,

І.О. Бланк, Ю. Брігхем, Л. Гапенскі, Т.Р. Карлін,

А.П. Ковальов, В.В. Ковальов, М.Н. Крейніна,

Л.А. Лахтіонова, Г.В. Савицька, В.Т. Савчук,

О.С. Стоянова, В.М. Суторміна, Р. Холт, А.Д. Ше

ремет та інші.

1

Водночас існують великі розбіжності у трак

туванні науковцями й практиками поняття «фінан

совий стан підприємства», складу показників, що

його визначають, та їхніх критеріальних значень.

У згаданих розробках дедалі більше закріплюють

ся відмінності в розумінні «фінансового стану

підприємства» або повторюються трактування,

зроблені раніше, що й зумовлює необхідність уточ

нення поняття «фінансовий стан підприємства» та

показників, що його визначають.

Метою даного дослідження є оцінка різних

трактувань поняття «фінансовий стан підприєм

ства» та спроба уточнити його сутність і обґрун

тувати вибір таких основних показників оцінки

фінансового стану, що найповніше його характе

ризують, відповідно до поставлених завдань та

конкретних умов функціонування підприємства.

Дослідження офіційних методик і положень

та розробок науковців щодо трактування понят

тя «фінансовий стан підприємства» свідчить про

їхнє розмаїття й неузгодженість, що підтвер

джується нижчевикладеним.

© В.О. Степанова, 2008

Зокрема методикою інтегральної оцінки інве

стиційної привабливості підприємств та органі

зацій, затвердженою наказом Агентства з питань

запобігання банкрутству підприємств та органі

зацій № 22 від 23 лютого 1998 року, сутність цьо

го поняття визначено так: «Фінансовий стан

підприємства — це комплексне поняття, яке є

результатом взаємодії всіх елементів системи

фінансових відносин підприємств, визначається

сукупністю виробничогосподарських факторів і

характеризується системою показників, що відоб

ражають наявність, розміщення і використання

фінансових ресурсів».

2

Таке трактування поняття

«фінансовий стан підприємства» чітко не відоб

ражає його сутності.

Для узагальнення різних визначень, зробле

них вченимиекономістами щодо розуміння ними

сутності поняття «фінансовий стан підприєм

ства», розглянемо їхню еволюцію відповідно до

становлення та розвитку навчального курсу

«фінансового аналізу».

Так, Е.А. Маркар’ян та Г.П. Герасименко виз

начають це поняття так: «Фінансовий стан

підприємства — це сукупність показників, які

відображають його спроможність погасити свої

боргові зобов’язання».

3

Таке визначення не роз

криває економічну сутність цього поняття, а вка

зує лише на одну із його характеристик — відпо

відний рівень показника ліквідності.

Досить звужене визначення поняття «фінан

совий стан підприємства», на нашу думку, знахо

димо у А.І. Ковальова і В.П. Привалова. Автори

розуміють фінансовий стан підприємства як су

купність показників, що відображають наявність,

розміщення і використання фінансових ресурсів.

4

Слід зауважити, що фінансовий стан підприєм

ства — це не сукупність показників, за їх допо

могою він лише кількісно вимірюється.

Отже, автор вказує лише на інструментарій

виміру фінансового стану підприємства, що є

важливим для його оцінки. Низка авторів при

визначенні поняття «фінансовий стан підприєм

ства» першоознакою вважають його комп

лексність, яка, на наш погляд, не є визначальною.

Так проф. А.М. Поддєрьогін у своєму підруч

нику «Фінанси підприємств» наводить таке виз

начення: «Фінансовий стан» — це комплексне

поняття, яке є результатом взаємодії всіх еле

Вісник Бердянського університету менеджменту і бізнесу № 3(3)2008

210

ментів системи фінансових відносин

підприємств, визначається сукупністю виробни

чогосподарських факторів і характеризується

системою показників, що відображають на

явність, розміщення і використання фінансових

ресурсів».

5

Це визначення є повтором зроблено

го раніше в Методиці інтегральної оцінки інвес

тиційної привабливості підприємств та органі

зацій ще у 1998 році.

Порівняно з таким визначенням більш ґрун

товним, з нашої точки зору, є трактування сут

ності поняття «фінансовий стан підприємства»

серед вказаних вище авторів у тих, що підкрес

люють відображення ним якісної сторони вироб

ничої і фінансової діяльності, хоча й з деякими

редакційними відмінностями. Серед них можна

виділити тлумачення М.Я. Дем’яненка, М.Ф. Ко

робова та інших. Зокрема, найповніше визначен

ня поняття «фінансового стану підприємства»

наведено у Дем’яненка, де серед його характери

стик на перший план виступає якісна сторона

діяльності підприємства. «Фінансовий стан — це

комплексне поняття, що відображає якісну сто

рону його виробничої та фінансової діяльності та

є результатом реалізації усіх елементів зовнішніх

і внутрішніх фінансових відносин підприємства.

Він характеризується системою показників, які

відображають стан капіталу в процесі його кру

гообігу, здатність розраховуватися за своїми зо

бов’язаннями і забезпечувати ефективне фінан

сування своєї виробничої діяльності на певний

момент часу».

6

Досить повним і ширшим, ніж «фінансовий

стан підприємства», є визначення сутності цього

поняття у М.Я. Коробова. Він стверджує, що

фінансовий стан підприємства — це складна,

інтегрована за багатьма показниками характери

стика якості його діяльності. Фінансовий стан

підприємства можна визначити як міру забезпе

ченості підприємства необхідними фінансовими

ресурсами і ступінь раціональності їх розміщен

ня для здійснення ефективної господарської

діяльності та своєчасних грошових розрахунків за

своїми зобов’язаннями.

7

Доволі вагомим, але дещо суперечливим є

визначення «фінансового стану підприємства»,

наведене М.Г. Чумаченком. За його визначенням,

фінансовий стан підприємства — це показник його

фінансової конкурентоспроможності, тобто креди

тоспроможності, платоспроможності, виконання

зобов’язань перед державою та іншими підприєм

ствами.

8

З нашої точки зору, конкурентоспро

можність підприємств є дещо іншою характерис

тикою, а тим більше «фінансова конкурентоспро

можність» потребує додаткового з’ясування.

Інший автор, Г.В. Савицька, сутність понят

тя «фінансовий стан підприємства» визначає та

ким чином: «фінансовий стан підприємства — це

економічна категорія, яка відображає стан капі

талу в процесі його кругообігу та спроможність

суб’єкта до саморозвитку на фіксований момент

часу».

9

Особливість такого визначення полягає в

тому, що автор уперше визнає фінансовий стан

економічною категорією і підкреслює, що ця

категорія відображає стан капіталу у процесі його

кругообігу та спроможність підприємства до са

морозвитку саме на фіксований момент часу (сьо

годні і тільки, а завтра ситуація уже може бути

іншою).

Таке трактування практично повторюють, без

акценту відображення фінансового стану

підприємства саме на фіксований момент часу,

автори підручника «Курс економічного аналізу»

за редакцією І.Ф. Прокопенка. Фінансовий стан

підприємства ними визначено як «економічну

категорію, що відображає стан капіталу у процесі

його кругообігу і здатність суб’єкта господарю

вання до розширення своєї діяльності».

10

Вважає

мо, що як у першому, так і в другому випадку

відсутні необхідні обґрунтування щодо визнання

категорією фінансового стану підприємства.

На думку А.Д. Шеремета, Р.С. Сайфуліна,

Є.В. Негашева, «фінансовий стан підприємства»

виражається у співвідношенні структур його ак

тивів і пасивів, тобто засобів підприємства і їхніх

джерел.

11

Однак з цього визначення не видно, про

що можуть свідчити такі співвідношення, а ос

кільки вони будуть різними навіть в аналогічних

підприємств, то доцільно було б на цьому акцен

тувати увагу.

У спеціальній літературі знаходимо і зовсім

спрощене трактування поняття «фінансовий стан

підприємства». Так, В.І. Іващенко, М.А. Болюх у

навчальному посібнику «Економічний аналіз гос

подарської діяльності» наводять таке визначення:

«фінансовий стан підприємства — це результат

фінансової діяльності. Він характеризується роз

мірами коштів підприємств, їх розміщенням та

джерелами надходження». З цього визначення не

зрозуміло, чому фінансовий стан підприємства є

результатом лише його фінансової діяльності,

чому він не є результатом також операційної та

інвестиційної, і зовсім випускаються з поля зору

якісні характеристики такого поняття.

Не уточнюють це поняття й автори навчально

го посібника «Фінансовий менеджмент» О.П. Край

ник, З.В. Клепікова. Ними наведено наступне

визначення: «фінансовий стан підприємства є

комплексним поняттям і характеризується систе

мою показників, які відображають наявність та

розміщення коштів, реальні та потенційні фінан

сові можливості підприємства».

12

Отож тут не

уточнюється визначення сутності поняття фінан

сового стану підприємств.

Порівняння визначень цього поняття різни

ми авторами та їх критична оцінка дає підстави