Загряцкий Н.И. Лабораторный практикум по бухгалтерскому учету

Подождите немного. Документ загружается.

31

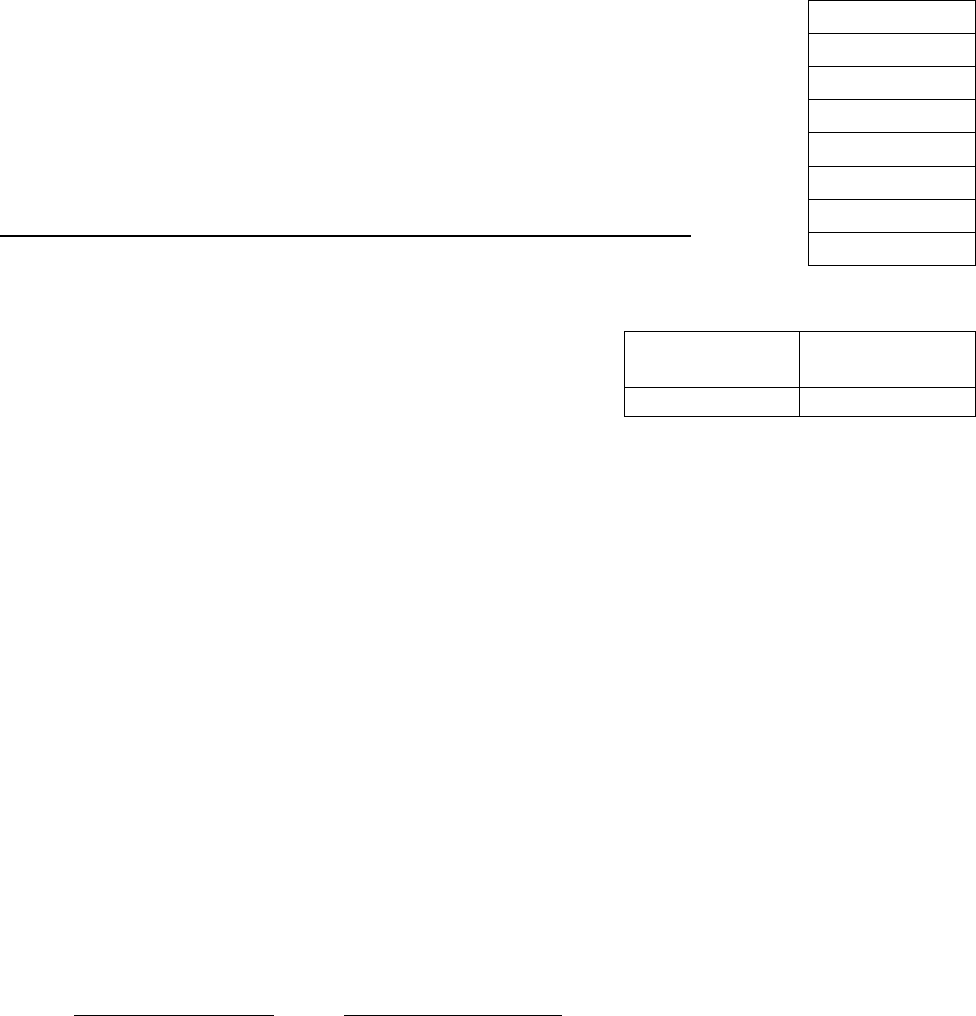

Унифицированная форма № ИНВ-15

Утверждена постановлением Госкомстата России от 18.08.98 № 88

Форма по ОКУД

___________________________________________ по ОКПО

организация

____________________________________________________

структурное подразделение

Вид деятельности

Основание для проведения инвентаризации:

Номер

приказ, постановление, распоряжение (ненужное зачеркнуть) Дата

Вид операции

АКТ

инвентаризация наличных денежных средств, находившихся по состоянию

на « ___ » _________________ г.

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на денежные средства сданы в бухгалтерию и все денежные

средства, разные ценности и документы, поступившие на мою ответственность,

оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

________________ ____________________ _____________________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег __________________________ руб. _________ коп.

2) марок __________________________ руб. _________ коп.

3) ценных бумаг __________________________ руб. _________ коп.

4) руб. коп.

5)

Итого фактическое наличие на сумму _____________________ руб. ______ коп.

цифрами

____________________________________________________________________

прописью

______________________________________________________ руб. ______ коп.

По данным учета на сумму ______________________________ руб. ______ коп.

цифрами

____________________________________________________________________

прописью

______________________________________________________ руб. ______ коп.

Результаты инвентаризации: излишек _____________________ руб. ______ коп.

Код

0317013

Номер

документа

Дата

составления

32

недостача ____________________ руб. ______ коп.

Последние номера кассовых ордеров: приходного № ___________

расходного № ___________

Председатель комиссии _____________ ___________ ____________________

должность подпись расшифровка подписи

Члены комиссии ______________ _______________ ______________________

должность подпись расшифровка подписи

______________ _______________ ______________________

должность подпись расшифровка подписи

______________ _______________ ______________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте, находятся на

моем ответственном хранении.

Материально ответственное лицо:

____________________________ _______________ ______________________

должность подпись расшифровка подписи

« ____ » __________________________ г.

Оборотная сторона формы ИНВ-15

Объяснение причин излишков или недостач ______________________________

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

Материально ответственное лицо:

____________________________ _______________ ______________________

должность подпись расшифровка подписи

Решение руководителя организации _____________________________________

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

____________________________ _______________ ______________________

должность подпись расшифровка подписи

« ___ » _______________________ г.

33

3. Темы рефератов

(выбор темы происходит по двум последним цифрам номера зачетной

книжки)

Разработать положение о бухгалтерской службе 01

Разработать положение об АО 02

Разработать систему введения управленческого учета в фирме 03

Разработать формы внутрихозяйственной отчетности и сроки

ее предоставления

04

Провести анализ соответствия организационной структуры и

потоков информации в компании с точки зрения выполнения

главных функций

управленческого учета

05

Организация внутреннего контроля, оперативного учета и

подготовки внутренней отчетности для целей управления фирмой

06

Положение о порядке проведения инвентаризации имущества

и обязательств (в том числе приказ и журнал учета контроля за

выполнением приказов о проведении инвентаризации)

07

Положение о документах и документообороте бухгалтерской

службы

08

График документооборота в бухгалтерии 09

Отражение кассовых операций в бухгалтерии: в ж/о №1, в

ведомости №1, накопительных ведомостях или журналах ордерах

10

Учет операций по расчетному и другим счетам в банке:

порядок открытия, документальное оформление, обработка

выписки банка, претензионная работа с банком по

необоснованному списанию средств с расчетного счета,

заполнение учетных регистров

11

Определить затраты по

капитальными вложениям: источники

финансирования, налогообложение и бухгалтерские записи

хозяйственных операций, оформить регистры

12

Показать порядок учета инвентарных объектов основных

средств: оформление инвентарных карточек, отражение на счетах

движения основных средств, составление актов приемки-передачи

типовой формы

13

Произвести расчеты по начислению амортизации основных

средств в бухгалтерском и налоговом учете и отразить на

счетах

14

Восстановление основных средств: источники

финансирования, способы, бухгалтерские записи

15

Оформление регистров бухгалтерского учета основных

средств при журнально-ордерной форме

16

Рассмотреть налогообложение операций движения основных

средств

17

34

Произвести переоценку основных средств индексным

методом и отразить ее результаты в бухгалтерском учете

18

Определить сумму фактических затрат, связанных с

созданием, приобретением и доведением НМА до требований

эксплуатации

19

Рассмотреть виды НМА, подлежащих и не подлежащих

амортизации. произвести расчеты по начислению амортизации в

бухгалтерском и налоговом учете и отразить на счетах

20

Рассчитать нормы амортизационных отчислений по объектам

НМА

21

Отразить на счетах движение НМА, оформить карточку учета

ф. №НМА-1, составить акты приемки-передачи ф. №ОС-1

22

Оформить регистры бухгалтерского учета НМА 23

Рассмотреть налогообложение операций движения НМА 24

Понятие и состав прямых материальных затрат, затраты на

оплату труда и социальное обеспечение, прочие затраты

25

Оценка

незавершенного производства в бухгалтерском и

налоговом учете

26

Оформить регистры бухгалтерского учета затрат на

производство: ж/о №10; 10/1; ведомости №12, 15; Главную книгу

27

Рассмотреть оценку готовой продукции в бухгалтерском и

налоговом учете

28

Рассмотреть порядок списания управленческих и

коммерческих расходов при определении финансовых результатов

в бухгалтерском учете

29

Издержки обращения в бухгалтерском и

налоговом учете 30

Учет готовой продукции в бухгалтерском и налоговом учете 31

Товары на складе и отгруженные в бухгалтерском и

налоговом учете

32

Оформить документы на покупку иностранной валюты и

комиссионного вознаграждения за услугу по покупке иностранной

валюты на внутреннем валютном рынке: зачисление на валютный

счет, определение курсовых разниц и финансового результата

сделки

, получение валюты и выдача ее из кассы в подотчет

33

Оформить документы выезжающему в загранкомандировку:

составить и выдать аттестат (справку-расчет, составить авансовый

отчет о проделанной работе с приложением документов,

подтверждающих результаты этой работы, произвести расчет с

организацией по перерасходованным средствам, осуществить

списание командировочных расходов на соответствующие

источники финансирования)

34

Заполнение

первичной документации: платежных поручений,

заявлений на покупку валюты, выписок операций по расчетному и

валютному счетам, приходного и расходного кассовых ордеров,

бухгалтерских справок-расчетов

35

Оформить паспорт сделки по импортным операциям. 36

35

Виды и организационные формы совместной деятельности

Отразить на счетах бухгалтерского учета принятие к учету

поступивших от поставщика импортных товаров на склад

таможни, оприходовать на склад организации полученные от

поставщика импортные товары, прошедшие таможенный контроль,

принять к зачету сумму НДС

37

Расчет и учет курсовых разниц при покупке импортных

товаров, перечисление

задолженности иностранному поставщику,

начисление и перечисление комиссионных вознаграждений, расчет

таможенных платежей, расчет покупной стоимости

38

Заполнение первичной документации по учету импортных

операций: бухгалтерские справки-расчеты, платежные поручения,

заявления на покупку валюты, выписки операций по расчетному и

валютному счетам

39

Учет экспортных операций: отгрузка продукции, уплата

экспортной таможенной пошлины, расчет с российскими

транспортными организациями за доставку груза, финансовый

результат от продажи продукции и вырученной валюты,

рассчитать курсовую разницу по произведенным хозяйственным

операциям

40

Заполнить первичную документацию по учету импортных

операций: накладные на отпуск, государственную таможенную

декларацию, бухгалтерские справки-расчеты, платежные

поручения, выписки операций по расчетному и валютному счетам,

заявление на покупку валюты,

паспорт сделки, счета-фактуры

транспортных организаций

41

Рассмотреть налогообложение операций по

внешнеэкономической деятельности

42

Оформить регистры бухгалтерского учета по

внешнеэкономической деятельности при журнально-ордерной

форме: ж/о №1, 2, 3, 4, 6, 7, 8, 11; Главную книгу

43

Учет, расчет и оформление командировочных расходов,

проверить обоснованность представительских расходов

44

Провести аналитический учет расчетов с подотчетными

лицами в ведомости № 7, отразить

на счетах

45

Оформить регистры расчетов с подотчетными лицами и с

персоналом при журнально-ордерной форме: ж/о № 7,8; отразить

на счетах

46

Организация бухгалтерского учета труда, заработной платы,

документальное оформление: ф. № Т-1, № Т-2, № Т-4, № Т-5, № Т-

6, № Т-8, № Т-12, № Т-13, по учету выработки

продукции,

47

36

выполненных работ и оказанных услуг, по учету брака продукции

(работ)

Рассмотреть системы и формы оплаты труда, рассчитать

заработную плату, помесячную премию; исчислить средний

заработок для расчета ежегодного и дополнительного отпуска,

выходного пособия, пособия по временной нетрудоспособности,

пособия по уходу за ребенком (1,5 г.); отразить на счетах

48

Расчет сумм удержаний из заработной

платы: подоходный

налог, по исполнительным листам, за материальный ущерб, за

брак, перечисления средств во вклады; отразить на счетах

49

Заполнить типовые формы по расчету с рабочими и

служащими по заработной плате: ф. № Т-49, № Т-51, № Т-53, № Т-

54, № 54-а, отразить на счетах

50

Произвести аналитический учет начисления, удержаний

и

выплаты заработной платы в разработочных таблицах РТ-1, РТ-2,

РТ-3, РТ-4, РТ-5, в ведомости №9 (учет расчетов с жильцами

квартир и общежитий)

51

Осуществить аналитический расчет с депонентами в

регистрах: в реестре РТ-11, в книге учета № 8а; учет расчетов с

третьими лицами в ведомости №7 (дебиторы и кредиторы)

52

Оформить

регистры расчетов по оплате труда: ж/о №8, 10,

10/1, Главная книга (начисление); ж/о №1, 6, 7, №8, №15 (выплата)

53

Заполнить первичную документацию по расчетам с

поставщиками и подрядчиками: счета-фактуры, накладные.

товарно-транспортные накладные, грузовые таможенные

декларации, платежные поручения, приходные ордера, акты

приема и проч.), определить сумму НДС по стоимости

приобретенных МТЦ

, отразить на счетах

54

Оформить расчетные документы с покупателями и

заказчиками, определить сумму НДС по каждому выставленному

счету, отразить на счетах операции по отгруженной продукции,

оказанным услугам при безналичной и наличной форме оплаты, по

полученным авансам и векселям

55

Произвести расчеты с дебиторами и кредиторами по: услугам

сторонних организаций, исполнительным листам,

приобретению

денежных документов, списанию задолженности

неплатежеспособных дебиторов, арендодателям

56

Отразить операции по начислению и списанию НДС,

начислению ЕСН, начислению и перечислению авансовых взносов

по налогу на прибыль; произвести расчет сумм, подлежащих

перечислению в фонд социального страхования; отразить операции

по перечислению платежей в бюджет

57

Оформить регистры по учету расчетов при журнально-

ордерной

форме: ведомости №№ 7,8; Ж/о № 6, № 8; книгу покупок

и продаж, Главную книгу

58

Рассмотреть налогообложение расчетных операций 59

37

Определить финансовый результат по основной и прочей

деятельности и распределить прибыль организации в соответствии

с учетной политикой

60

Оформить регистры по учету прибыли и ее использованию

при журнально-ордерной форме: ж/о № 11, № 12 № 15, Главную

книгу

61

Рассмотреть налогообложение операций, и определение

налогооблагаемой прибыли

62

Отразить операции: по формированию уставного капитала,

по

увеличению (уменьшению) уставного капитала за счет

дополнительной эмиссии обыкновенных акций (снижения

номинальной стоимости акций), по выкупу, перепродаже и

аннулированию акций

63

Отразить на счетах изменения добавочного и резервного

капитала, использование средств целевого бюджетного

финансирования; показать порядок учета нераспределенной

прибыли

64

Оформить регистры по учету движения собственного

капитала при журнально-ордерной форме

: ж/о № 12, № 15; расчет

по доходам акционеров: ж/о № 8; ведомость № 7; Главную книгу

65

Рассмотреть налогообложение операций, связанных с учетом

собственного капитала, и определение налогооблагаемой прибыли

66

Оформить регистры по учету движения собственного

капитала при таблично-автоматизированной форме: ведомости и

журналы-ордера по дебету и кредиту счетов учета собственного

капитала организации, Главную книгу

67

Рассмотреть порядок оформления ссуды банка (необходимые

документы, регистрация в ГНИ, оформление залога и т.д.) и

оценку заемных средств (займов, кредитов) с процентами,

причитающимися по сроку к уплате. Учет расходов по уплате

процентов по ссудам банка и по займам. Учет займов по

корпоративным облигациям

68

Оформить регистры

по учету движения заемного капитала

при журнально-ордерной форме: ж/о № 4, Главную книгу

69

Оформить регистры по учету движения заемного капитала

при таблично-автоматизированной форме: ведомости и журналы-

ордера по дебету и кредиту счетов учета заемного капитала

организации, Главную книгу

70

Показать особенности учета на малых предприятиях:

документальное оформление, учет,

система налогообложения,

вмененный доход

71

Определить систему управленческого учета на предприятии 72

Разработать содержание внутрихозяйственной отчетности,

периодичность и сроки ее предоставления

73

Провести анализ соответствия организационной структуры и

потоков информации на предприятии выполнению главных

74

38

функций управленческого учета

Предоставить возможные варианты оргструктуры и

организации документооборота и выбор наиболее приемлемого из

них

75

Определить объекты учета затрат (по элементам, статьям,

местам возникновения и центрам ответственности) и объекты

калькуляции (деталь, узел, изделие, заказ), выбрать

калькуляционную единицу необходимую для каждого объекта

калькулирования, разработать необходимую внутреннюю

документацию

76

Рассмотреть организацию

учета затрат на примере фирмы 77

Формирование центров ответственности на примере фирмы 78

Разобрать отчетность по центрам ответственности на примере

фирмы: документальное оформление и показатели

79

Формирование механизма взаимодействия управленческого и

финансового (собственно бухгалтерского учета) на примере фирмы

80

Автоматизация управленческого учета 81

Группировка затрат по местам возникновения и центрам

ответственности на примере фирмы

82

Определение отклонений от норм и нормативов 83

Незавершенное производство, выбор вариантов оценки его

остатков и учета

84

Выбор методов учета затрат: нормативного, позаказного,

попередельного

85

Сводный учет затрат на примере фирмы 86

Система «стандарт-кост» и нормативный учет 87

Организация учета и контроля по центрам ответственности на

примере фирмы

88

Анализ исполнения сметы по центрам

затрат и центрам

ответственности: сопоставление фактических и нормативных

затрат; выявление отклонений от норм

89

Учет отклонений от текущих норм по прямым статьям затрат.

Учет отклонений от смет накладных расходов

90

Анализ изменений норм и отклонений от норм по центрам

затрат и центрам ответственности на примере фирмы

91

Калькуляция фактической себестоимости на примере

фирмы 92

Организация системы проверки качества норм, соблюдения

норм на примере фирмы

93

Позаказный метод учета затрат: его особенности и сфера

применения на примере ыирмы

94

Попередельный метод учета затрат: его особенности и сфера

применения на примере фирмы

95

Учет затрат по системе «директ-костинг» на примере фирмы 96

Учет амортизации транспортных средств 97

Организация

налогового учета: организационная форма, 98

39

структура службы, система налогового учета и контроля,

документооборот на примере фирмы

Положение о порядке налогового учета и формирования

налоговой отчетности на примере фирмы

99

Положение о документообороте и технологии обработки

учетной информации в налоговом учете на примере фирмы

00

40

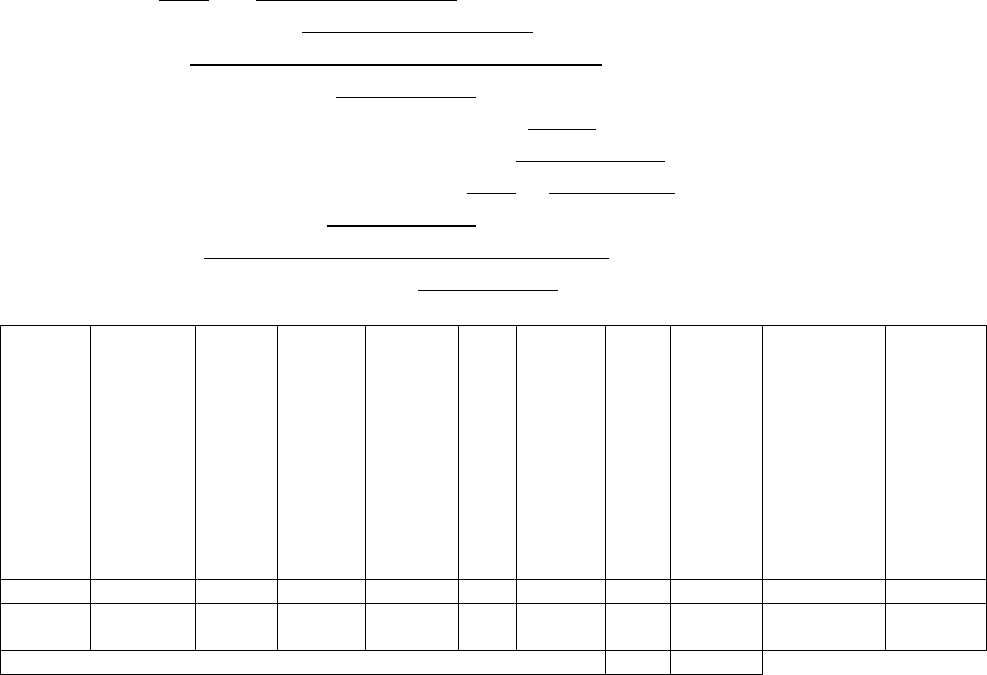

Приложение 1

Образцы заполнения сопроводительных расчетно-платежных документов

Образец заполнения Счета-фактуры

Приложение №1

к Правилам ведения журналов учета

полученных и выставленных счетов-фактур,

книг покупок и книг продаж при расчетах

по налогу на добавленную стоимость

СЧЕТ-ФАКТУРА

№ 100

от «20» июня 2001 г.__________________________ (1)

Продавец ____________АО «Прогоралово»

___________________________ (2)

Адрес _______145314 г. Москва, ул. Дружбы, д.5

______________________ (2а)

ИНН продавца __________2349876647

_______________________________ (2б)

Грузоотправитель и его адрес ___________он же

_______________________ (3)

Грузополучатель и его адрес ___________ЗАО «Кедр»

__________________ (4)

К платежно-расчетному документу №146

от 21.06.2001_________________ (5)

Покупатель ____________ЗАО «Кедр»

_______________________________ (6)

Адрес ________235312 г. Москва. ул. Правды, д.2

_____________________ (6а)

ИНН покупателя ______________3456901285

_________________________ (6б)

Наимен

о-вание

товара

(описан

ие

выполн

ен-ных

работ,

оказанн

ых

услуг)

Единица

измере-

ния

Коли-

чество

Цена

(тариф)

за

едини-

цу

изме-

рения

Стои-

мость

товаров

(работ,

услуг),

всего

без

налога

В

том

чи-

сле

ак-

циз

Нало-

говая

ставка

Сум-

ма

на-

лога

Стои-

мость

товаров

(работ,

услуг

),

всего с

учетом

налога

Страна

происхож-

дения

Номер

грузовой

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Мате-

риал

кг 300 13 3900 - 20% 780 4680 Россия -

Всего к оплате 4680

Руководитель организации

(индивидуальный предприниматель)

Главный бухгалтер

(реквизиты свидетельства о

государственной регистрации

индивидуального предпринимателя)

М.П.

Выдал (подпись ответственного лица от продавца)

Примечания: 1. Без печати недействителен.

2. Первый экземпляр – покупателю, второй экземпляр – продавцу.