Завгородняя Г.А. Курс лекций по предмету Аудит

Подождите немного. Документ загружается.

НОУ СПО «Горно-Алтайский экономический техникум Респотребсоюза РА»

КУРС ЛЕКЦИЙ

ПО ПРЕДМЕТУ «АУДИТ»

Подготовила преподаватель:

Завгородняя Г.А.

2008 год

Литература

1. Алборов Р.Л. Аудит в организациях промышленности, торговли и АПК. - 3-е изд., доп. -

М.: Дело и Сервис, 2003.-464 с.

2. Богатая И.Н., Лабынцев Т.Н. Аудит: Учебное пособие. Ростов на Дону: Феникс, 2005.-544с.

3. Данилевский 10.А., Шапигузов СМ., Ремизов Н.А., Старовойтова Е.В, Аудит: Учебное

пособие. - М.: ФБК-Пресс, 2002. - 544 с.

4. Кондраков П.П. Бухгалтерский учет: Учебное пособие. -4-е изд.., перераб. и доп. - М.:

ИНФРА-М, 2002. - 639 с.

5. Крупченко Е.А. Аудит: Учебник для студентов экономических колледжей. 2006г.- 384с.

6. Парушина Н.В., Суворова С.п., Галкина Е.В. Аудит: Практикум: Учеб. пособие 2006г. – 224с.

7. Подольский В.И.. Задачник по аудиту: учебное пособие для студентов ср. проф. учеб. заведений .

Издательский центр «Академия» , 2006.- 240 стр.

8. Подольский В.И.. Аудит: Учебник для вузов. –2 изд. М.; ЮНИТИ-ДАНА, 2002г.- 655с.

9. Подольский ВИ. Аудит: Учебник для вузов по экономическим специальностям - 3-е

изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, Аудит, 2004. - 583 с.

Нормативно - правовые документы

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2. Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности».

3. Гражданский кодекс РФ (части первая и вторая).

4. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98

(утверждено Приказом Минфина РФ от 6 декабря 1998 г. № 60 н).

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций»

ПБУ 4/99 (утверждено Приказом Минфина РФ от б июля 1999 г. № 43н).

6. Положение по бухгалтерскому учету «Учет материально-производственных запасов»

ПБУ 5/01 (утверждено Приказом Минфина РФ от 9 июня 2001 г. № 44н).

7. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено

Приказом Минфина РФ от 30 марта 2001 г. Н" 2бн).

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено

Приказом Минфина РФ от б мая 1999 г. № 32н).

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено

Приказом Минфина РФ от б мая 1999 г. № ЗЗн).

10. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000

(утверждено

Приказом Минфина РФ от 16 октября 2000 г. № 91н).

11. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их

обслуживанию» ПБУ 15/01 (утверждено Приказом Минфина РФ от 2 августа 2001 г,

№ 60 н).

12. Положение по бухгалтерскому учету долгосрочных инвестиций (утверждено

Приказом Минфина РФ от 30 декабря 1993 г. № 160).

13. Методические указания по бухгалтерскому учету основных средств

(утверждены Приказом Минфина РФ от 20 июля 1997 г. № 33-н).

14. Методические указания по бухгалтерскому учету материально-

производственных запасов (утверждены 11риказом Минфина РФ от 28 декабря 2001

г. № 119-н).

15. Указания о порядке составления и представления бухгалтерской отчетности

(утверждены Приказом Минфина РФ от 22 июля 2003 г. № б7н).

16. План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и Инструкция но его применению (утверждены приказом Минфина РФ

от 31.10.2000 г. № 94н).

17. Методические рекомендации по инвентаризации имущества и финансовых

обязательств (утверждены Приказом Минфина РФ от 13 июня 1995 г. № 49).

18. Указания о порядке составления и представления бухгалтерской отчетности

(утверждены Приказом Минфина РФ от 22 июля 2003 г. № 67н).

5. Порядок ведения кассовых операций в РФ (утверждено ЦБ РФ от 22.09.1993 г. № 40).

Тема 1. Методика проведения аудиторских проверок

1.1. Организационные и методические основы практического аудита

В соответствии с Федеральным законом «Об аудиторской деятельности»

«аудиторская деятельность, аудит - предпринимательская деятельность по

независимой проверке бухгалтерского учета и финансовой (бухгалтерской)

отчетности организаций и индивидуальных предпринимателей (аудируемые

лица)». Аудиторские организации н индивидуальные аудиторы могут оказывать также

сопутствующие аудиту услуги, открытый перечень которых приведен в ст. 1 п. 6

названного Закона.

Следовательно, деятельность аудиторских организаций в широком смысле - это

производственный процесс по оказанию услуг, связанных с проведением аудита, а

также иных услуг, сопутствующих аудиту, специалистами, к которым согласно ПСАД

№7 "Внутренний контроль качества аудита» относятся:

• руководитель аудиторской проверки - аудитор, несущий ответственность за

проведение аудита;

• работники - руководящие сотрудники и иные специалисты, участвующие в

аудиторской деятельности аудиторской организации (индивидуального

аудитора), а также в оказании сопутствующих аудиту услуг;

• ассистенты аудитора - сотрудники, участвующие в проведении аудита и не

являющиеся аудиторами.

При этом согласно Федеральному закону «Об аудиторской деятельности» (ст. 3)

«аудитором является физическое лицо, отвечающее квалификационным требованиям,

установленным уполномоченным федеральным органом, и имеющее

квалификационный аттестат аудитора».

Аудиторская проверка представляет собой сложную систему оказания услуг,

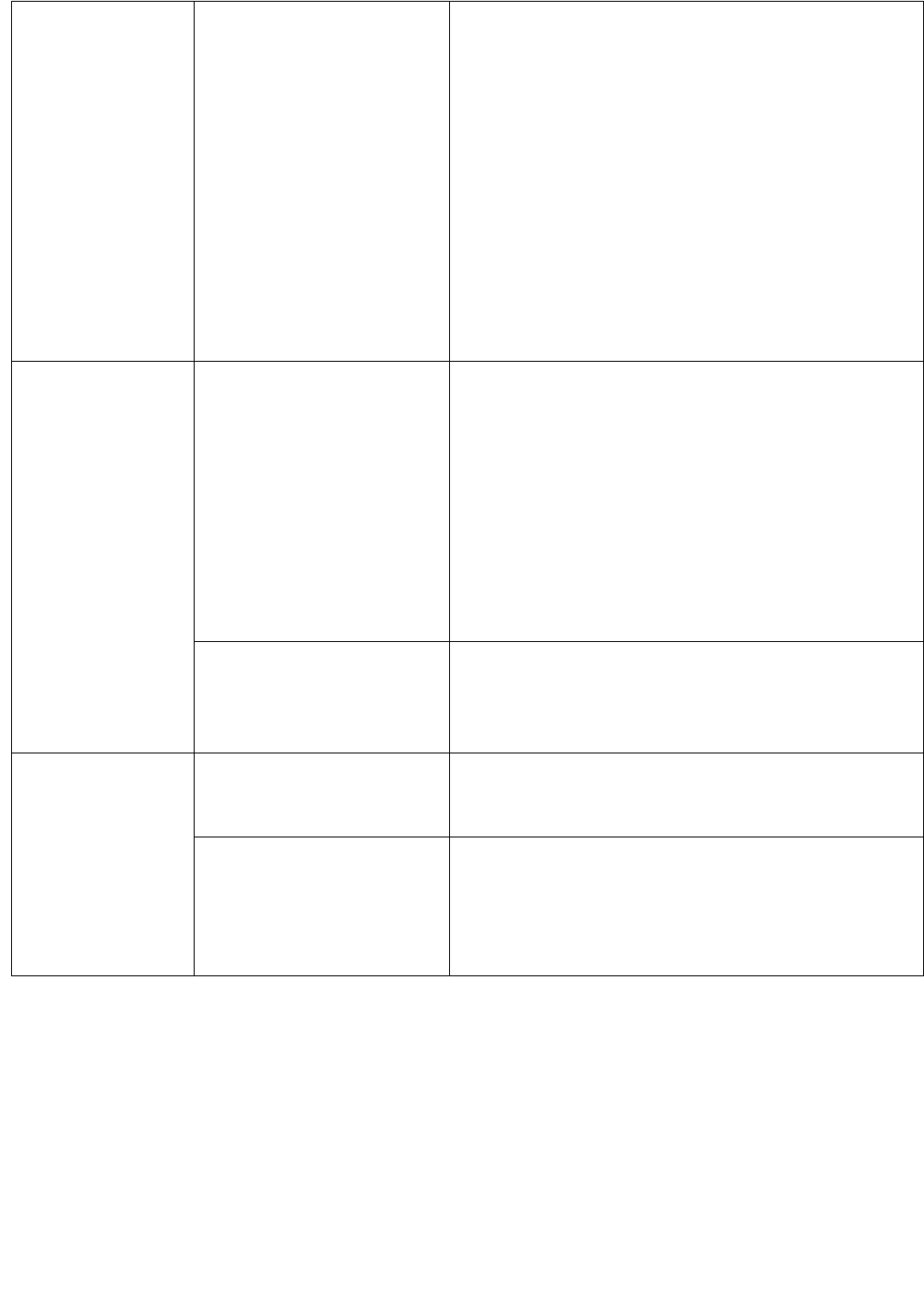

которую можно подразделить на этапы или технологические циклы (табл. 1.1).

Этапы аудиторской проверки

Таблица 1.1

Этапы аудита Виды работ Содержание работ

1.

Планирование

аудиторской

проверки

1.Подготовка

аудиторской проверки

1. Выбор клиента

2.Получение информации о

деятельности аудируемого лица

2. Оценка возможности проведения

аудита

4. Составление и направление письма

обязательства, и заключение договора

1.Подготовка и

составление общего

плана и программы

аудита

5.Изучение деятельности аудируемого лица

(основных хозяйственных процессов)

6. Достижение понимания систем

бухгалтерского учета и внутреннего

контроля (СБУ и СВК)

7. Опенка аудиторского риска и риска

необнаружения

8. Определение значимых для аудита

разделов аудита и областей проверки

9. Определение уровня

существенности

10. Планирование выборки

2. Аудиторская

проверка по

существу

3. Сбор аудиторских

доказательств

11. Контрольные процедуры,

выполняемые с целью оценки и

подтверждения эффективности СБУ и

СВК применительно к разделу

проверки, т.е. имеющие отношение к

процессу подготовки финансовой

(бухгалтерской) отчетности

12. Процедуры по существу с целью

подтверждения предпосылок подготовки

финансовой (бухгалтерской) отчетности

4. Промежуточный и

последующий

контроль

13. Оценка промежуточных результатов

14. Корректировка программы (объема и

содержания процедур проверки по

существу)

3. Обобщение

выводов,

составления

отчетности

5. Формирование

мнения по

результатам проверки

15. Оценка влияния выявленных и

прогнозируемых ошибок на достоверность

отчетности

6. Выражение мнения

о достоверности

бухгалтерской

отчетности

16. Составление аудиторского заключения

и письменной информации аудитора

руководству аудируемого лица

17. Передача аудиторского заключения и

письменной информации аудитора клиенту.

Перечисленные виды работ могут быть положены в основу разработки общего плана

аудиторской проверки.

Как видно из таблицы, каждому этапу аудита присущи свои виды работ, для

выполнения которых применяются различные способы (приемы). Совокупность

применяемых методов, способов приемов в процессе аудита представляет собой

методику проведения аудиторской проверки.

1.2. Подготовка и составление программы аудита

На этапе планирования руководитель проверки получает информацию о деятельности

аудируемого лица, которая необходима ему для разработки (составления) программы

аудита.

ПСАД № 3 «Планирование аудита» не устанавливает жестких требований к структуре

программы аудита, но исходя из содержания п. 9 и данного нормативного документа

можно сделать вывод, что программа аудита, в части перечня процедур, может

содержать, кроме аудиторских процедур по существу (процедур по проверке оборотов и

сапьдо по счетам), также тесты средств контроля (контрольные процедуры с целью

оценки и подтверждения эффективности систем бухгалтерского учета и внутреннего

контроля).

На практике существуют в основном два подхода к проверке оборотов и сальдо по

счетам:

- проверка оборотов и сальдо но каждому значимому для аудита счету сплошным или

выборочным способом - пообъектный подход, при котором каждый раздел аудита

фактически совпадает с объектами бухгалтерского учета (например, аудит учета

основных средств, аудит учета нематериальных активов, аудит учета материально-

производственных запасов и т.д.)- При таком подходе при проверке хозяйственных

операций сбор аудиторских доказательств осуществляется по каждому значимому для

аудита счету без выявления взаимосвязей между ними. После завершения аудита

каждого бухгалтерского счета в целях обобщения информации необходимо

пронести анализ взаимосвязей между хозяйственными операциями;

- проверка оборотов и сальдо по счетам в разрезе циклов хозяйственных операций,

относящихся к соответствующим хозяйственным процессам: приобретения заготовления),

производства, продажи и получения финансового результата, оплаты и расчетов,

инвестирования. При этом подходе к проверке у одного аудитора фиксируется различная

информация в рамках факта хозяйственной жизни, относящегося к данному процессу

(циклу) и отраженному па разных счетах, и нет необходимости проверять ее другим

аудиторам.

Круг основных хозяйственных операций, связанных с поступлением основных

средств, зависит от источников их поступления, которые, в свою очередь, определяют

правоотношения, возникающие между контрагентами по поводу поступления данных

активов. К таким операциям относятся:

1) приобретение основных средств за плату: по договору купли-продажи,

поставки, мены;

2) поступление основных средств в качестве вклада в уставный капитан;

3) поступление основных средств по договору аренды (текущей);

4) поступление основных средств по договору лизинга;

1) получение основных средств по договору дарения и в других случаях

безвозмездного поступления;

6) принятие к учету ранее неучтенных объектов основных средств и др.

Перечисленные основные (укрупненные) хозяйственные операции состоят из различных

частных операций (формирование первоначальной стоимости, принятие к учету, оплата,

начисление налогов и т.д.), каждую из которых должен проверить один аудитор. В

программе аудита должны быть расписаны процедуры - действия аудитора по проверке

хозяйственных операций - основных и частных, относящихся к проверяемой области в

рамках соответствующего цикла (раздела) аудита.

Перечень направлений проверки не является случайным или субъективно

сформированным. Он определяется, во-первых, законодательно установленной целью

аудита а, во-вторых, необходимостью соблюдения ПСАД № 3 «Планирование аудита» и

ПСАД № 14 «Учет требований нормативных правовых актов в ходе аудита».

Законодательно установленная цель аудита - выражение мнения о достоверности

финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка

ведения бухгалтерского учета законодательству РФ.

Кроме того, исходя из содержания ПСАД №-14 «Учет требований нормативных

правовых актов в ходе аудита» при разработке программы аудита на этапе планирования

аудитор должен включить процедуры, направленные на проверку соблюдения

аудируемым лицом законодательства РФ.

В соответствии с ПСАД № 3 «Планирование аудита» «в процессе подготовки программы

аудита аудитор обязан принимать во внимание... временные рамки тестов средств

контроля и процедур по существу».

Таким образом, можно выделить следующие направления проверки:

1)

оценка эффективности систем бухгалтерского учета и внутреннего контроля

применительно к разделу проверки;

2)

проверка соблюдения требований действующего гражданского, специального и

налогового законодательства;

3) проверка правильности отражении операций в бухгалтерском учете (проверка

оборотов и сальдо по счетам);

4) проверка правильности формирования отчетных показателей.

Проверка соблюдения требований налогового законодательства может быть выделена

в качестве самостоятельного направления проверки в соответствии с условиями

договора.

Кроме того, ПСАД № 3 «Планирование аудита» в программу аудита рекомендуется

включать проверяемые предпосылки подготовки финансовой (бухгалтерской)

отчетности по каждой из областей аудита. Перечень и содержание предпосылок

подготовки финансовой (бухгалтерской) отчетности содержится в ПСАД № 5

«Аудиторские доказательства». Данный перечень включает такие предпосылки, как:

существование, права и обязанности, возникновение, полнота, стоимостная оценка,

точное измерение, представление и раскрытие.

Следовательно, возможны два подхода к группировке в программе аудита процедур по

разделам аудита и областям проверки:

1)

процедуры проверки группируются по направлениям проверки с указанием

предпосылок, которые подтверждаются в результате осуществления этих

процедур;

2)

процедуры проверки группируются по предпосылкам подготовки финансовой

(бухгалтерской) отчетности.

В настоящем издании будет реализован первый подход к группировке процедур в программе

аудита.

Все процедуры в программе целесообразно закодировать, чтобы аудитор мог сделать

ссылку на них в своих рабочих документах.

Таким образом, согласно ПСАД № 3 «Планирование аудита» в программе аудита, кроме

процедур но проверке оборотов и сальдо по счетам, необходимо предусмотреть

контрольные процедуры.

ПСАД, № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый

аудируемым лицом» рекомендовано использовать различные методы документировании

информации, имеющей отношение к системам бухгалтерского учета и внутреннего

контроля: текстовое описание,. вопросники, блок-схемы и другие. Тесты применяются,

как привило, па стадии достижении понимания систем бухгалтерского учета и

внутреннего контроля и предварительной оценки риска средств контроля. Так, при

изучении учетной политики организации на стадии разработки общего плана и

программы аудита руководителю аудиторской проверки необходимо установить,

соответствует ли учетная политика требованиям, предъявляемым к ее структуре и

содержанию ПБУ 1/98 «Учетная политика организации», а именно, утверждены ли:

1) рабочий план счетов, содержащий синтетические и аналитические счета;

2)

формы первичных учетных документов, по которым не предусмотрены типовые

формы, а также формы документов для внутренней бухгалтерской отчетности;

3) правила документооборота и технология обработки учетной

нформации;

4) порядок проведения инвентаризации;

5) порядок контроля за хозяйственными операциями.

Если на перечисленные вопросы получены положительные ответы, то при

подтверждении эффективности систем бухгалтерского учета и внутреннего контроля в

ходе аудита (например, по основным средствам) необходимо получит!) ответы на

следующие вопросы:

1. Какие субсчета и аналитические счета предусмотрены к счету 01 «Основные

средств»?

2.

Какие

типовые и нетиповые документы используются, и какие операции ими оформляются?

По каким документам имеются графики документооборота? Как они соблюдаются?

Какие имеются проблемы?

3.

Какие

программные продукты применяются для учета основных средств? Каковы их

достоинства и недостатки?

4. Какая составляется внутренняя отчетность по основным средствам? Кому

она представляется? В какие сроки? Как формируются отчетные показатели (в

системном учете или внесистемно)?

4. Как часто проводится инвентаризация основных средств?

Для ответов на данные вопросы в программе могут быть предусмотрены процедуры

(табл. 1.2), по результатам выполнения которых заполняются рабочие документы

аудитора. Выполнение данных процедур имеет отношение к процессу подготовки

финансовой (бухгалтерской) отчетности, так как позволяет проверить предпосылки ее

подготовки, такие как: существование, права и обязанности, полнота.

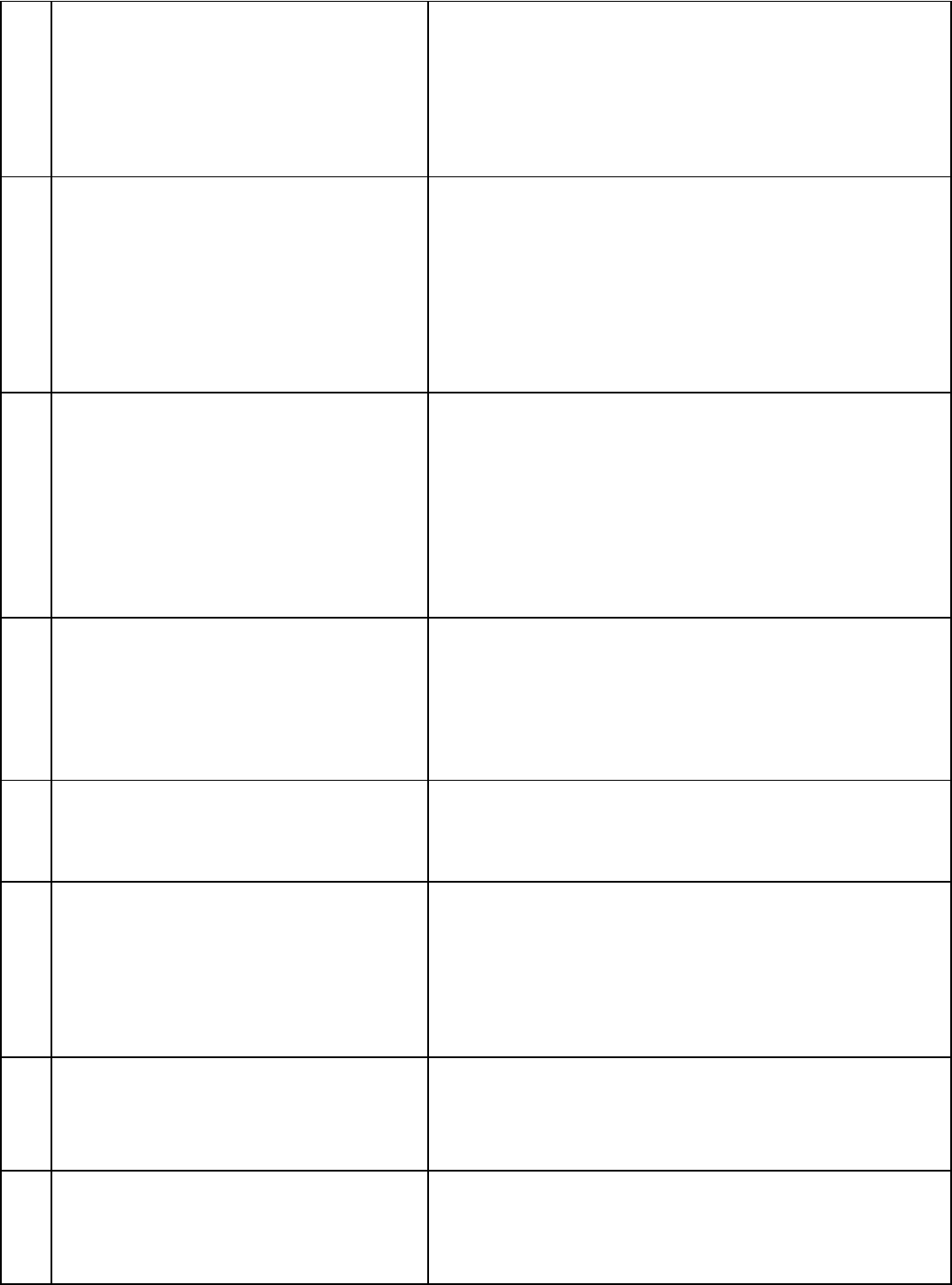

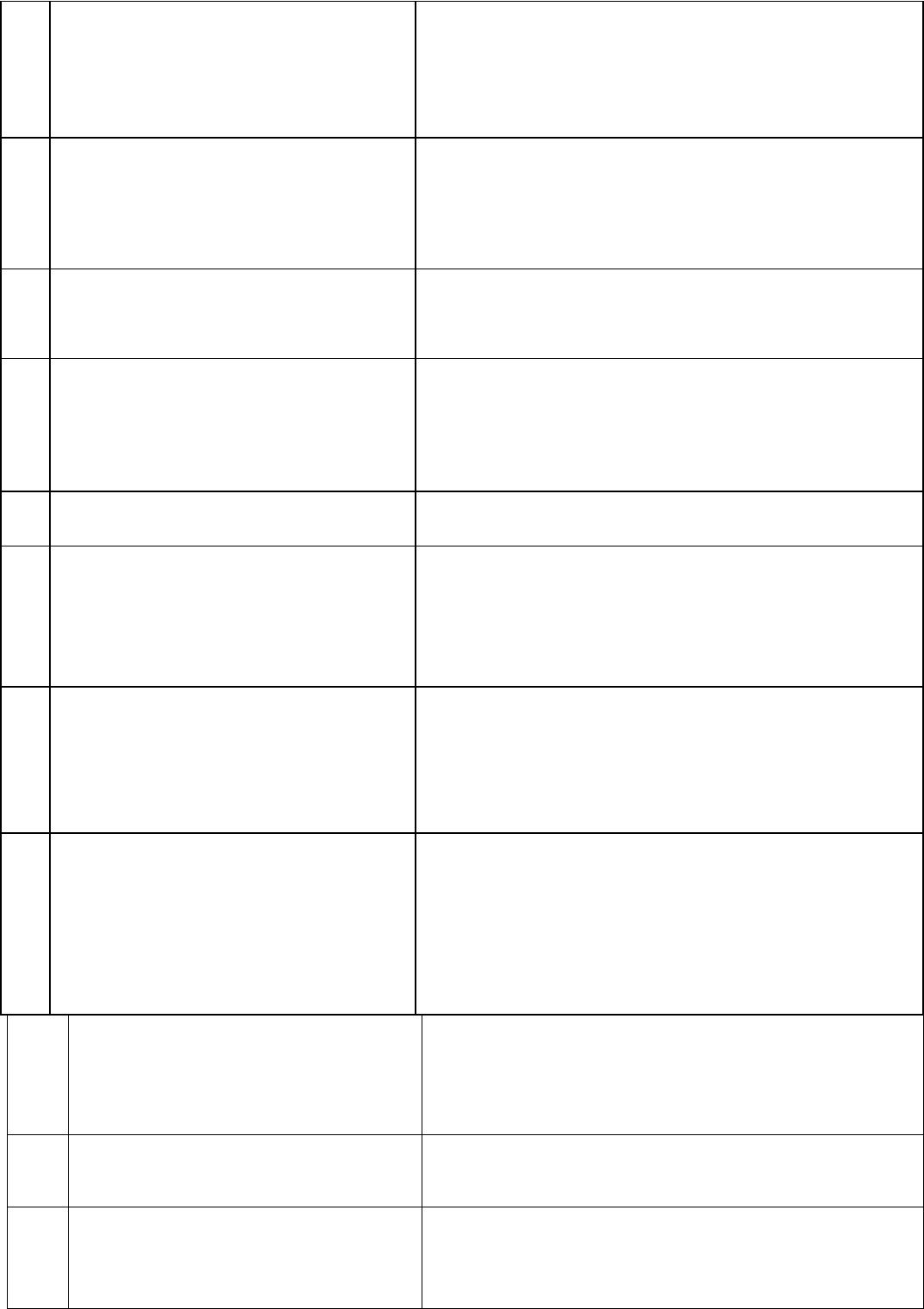

Таблица 1.2

Процедуры и методы получения информации при изучении и оценке систем

бухгалтерского учета и внутреннего контроля

№

Контрольные процедуры

Методы получения информации

1 Ознакомиться с рабочим планом

счетов, утвержденным учетной

политикой

1.1 Проверить соответствие

используемой системы счетов и

субсчетов рабочему плану

счетов

1. Ознакомление с регистрами бухгалтерского

учета с целью выявления корреспонденции, не

предусмотренных рабочим планом счетов

2. Изучение отобранных документов с целью

установления корреспондирующих счетов

1.2 Проверить правильность ведения

аналитического учета основных

средств

1. Проверка наличия инвентарных карточек,

порядка их ведения и сохранности

2. Изучение возможности программного

продукта в части аналитического учета

основных средств

3. Сверка данных синтетического и

аналитического учета

1.3

Проверить правильность ведения

инвентарного учета основных

средств (правильность

определения единицы

бухгалтерского учета основных

средств, например, соблюдение

порядка присвоения инвентарных

номеров)

1. Ознакомление с инвентарными карточками

основных средств

2. Сверка номеров в инвентарных карточках с

документами (форма ОС-1), а также с

номерами на самом объекте

2 Ознакомиться с правилами

документооборота и формами

первичных учетных документов,

применяемых в бухгалтерском

учете основных средств

2.1 Проверить факт применение

типовых форм первичной

документации

1. Проверка документов

2.2 Проверить, соответствие

нетиповых форм требованиям ст.

9 Закона «О бухгалтерском

учете» и документам,

утвержденным учетной

политикой

1. Проверка документов

2.3 Проверить сроки прохождения

документов

1. Сопоставление дат формирования документа,

дат па документах, его сопровождающих, и дат

утверждения документов

2.4 Определить круг лиц,

создавших, проверивших,

обработавших документ

1.Расшифровка подписей

2. Получение информации о должностях

исполнителей

3 Изучение особенностей

программного продукта

1. Ознакомление с технической документацией

2. Опрос персонала

3. Анализ используемых алгоритмов обработки

информации

4 Проверить соблюдение

установленного порядка

составления внутренней

отчетности

1. Самостоятельно по выбору

5 Проверить соблюдение порядка

проведения инвентаризации

5.1 Проверить наличие приказов о

назначении постоянно

действующей комиссии по

приемке основных средств

1. Проверка документов

5.2

Получить информацию о датах

инвентаризаций (в том числе о

1. Опрос персонала

2. Ознакомление с документами

5.3 Проверить распорядительные

документы о назначении

инвентаризационной комиссии,

изучить ее состав

1. Ознакомление с приказом

5.4 Проверить фактическое

присутствие членов комиссии при

проведении инвентаризации (если

осуществляется наблюдение за

ходом инвентаризации)

1. Наблюдение

5.5 Проверить полноту и точность

внесения в опись данных о

фактическом наличии и состоянии

основных средств (если

осуществляется наблюдение за

ходом инвентаризации)

1. Наблюдение

5.6 Проверить своевременность

оформления описей (если

осуществляется наблюдение за

ходом инвентаризации)

1. Наблюдение

5.7 Проверить правильность

оформления описей

1. Проверка документов

5.8 Проверить правильность

оформления сличительных

ведомостей

1. Проверка документов