Живолуп Н.М., Попова Ю.М. Опорний конспект лекцій і тести з дисципліни Фінанси підприємств

Подождите немного. Документ загружается.

підприємств та організацій, який передбачає нормування обігових коштів для

створення виробничих запасів, у незавершеному виробництві, у витратах

майбутніх періодів, для створення запасів готової продукції.

Розрахунок нормативів обігових коштів прямим методом вимагає значних

витрат коштів і часу. Тому часто їх використовують на підприємстві протягом

ряду планових періодів.

Однак щороку обчислені прямим методом нормативи обігових коштів

коригують відповідно до змін виробничої програми підприємства, швидкості

обертання його обігових коштів тощо. Для коригування нормативів

використовують економічний метод.

Економічний метод розрахунку нормативу обігових коштів

підприємства є простим, не вимагає значних витрат праці, однак його можна

застосувати лише на вже діючих підприємствах.

Питання для самоперевірки

1. Дайте визначення оборотних коштів.

2. Дайте характеристику оборотних виробничих фондів підприємства.

3. Охарактеризуйте фонди обігу підприємства.

4. У чому полягає необхідність і сутність нормування оборотних коштів?

5. Як розрахувати норматив оборотних коштів прямим методом?

6. Як розраховується потреба в оборотних коштах економічним методом?

7. Назвіть і охарактеризуйте власні джерела формування оборотних коштів

підприємства.

8. Поясніть необхідність залучення підприємствами банківських кредитів

для формування оборотних коштів.

9. Назвіть і охарактеризуйте показники стану власних оборотних коштів

підприємства.

10.Назвіть і охарактеризуйте показники ефективності використання

оборотних коштів.

11.Як впливає розміщення оборотних коштів на фінансовий стан

підприємства?

ТЕМА КРЕДИТУВАННЯ ПІДПРИЄМСТВ

Сутність кредитування підприємств

Кредит — це позичка в грошовій або товарній формі, що надається банком

чи юридичною або фізичною особою (кредитором) іншій особі (позичальникові)

на умовах терміновості, повернення, платності, цільового характеру і

забезпечення. Кредит є формою вияву кредитних відносин між тим, хто надає

кредит, і тим, хто його отримує, і водночас є формою позичкового капіталу (у

грошовій або товарній формі). За користування кредитом позичальники

сплачують процент, суму якого не включають до собівартості продукції (робіт,

послуг), а відносять до витрат фінансової діяльності підприємства. У податковому

обліку витрати підприємства на сплату відсотків за користування кредитними

ресурсами відносять до складу валових витрат підприємства, унаслідок чого

зменшується сума об'єкта оподаткування податку на прибуток.

Основними чинниками, які зумовлюють виникнення кредитних

відносин, є:

а) загальноекономічні чинники;

б) специфічні чинники).

Одні з цих чинників мають об'єктивний характер (товарообмін, сезонність

виробництва, нерівномірність кругообігу коштів тощо), а інші - суб'єктивний (організація

виробництва, постачання і збуту, розвиток товарного ринку).

Об'єктами кредитних відносин є грошові та товарно-

матеріальні

цінності, витрати на виробництво продукції, виконання робіт, надання послуг, платіжні та

розрахункові операції підприємства, щодо яких укладають кредитний договір.

Суб'єктами кредитних відносин можуть бути будь-які

самостійні

суб'єкти підприємництва.

Підприємства залучають кредитні ресурси для того, щоб поповнити обігові

кошти, необхідні для фінансування своєї поточної діяльності (збільшення виробничих

запасів, обсягів незавершеного виробництва, витрат майбутніх періодів), а також для

реалізації інвестиційних проектів. Визначаючи обсяги кредитування, зіставляють потребу

підприємства у фінансових ресурсах (як загалом, так і за окремими напрямами його

діяльності) зі сумою наявних фінансових ресурсів підприємства.

Кредити, які можуть отримувати підприємства, класифікують за

кредиторами, формами та видами, метою використання, терміном надання,

забезпеченням, порядком надання.

Кредиторами підприємства можуть бути банки, парабанківські установи,

інші підприємства, держава, міжнародні фінансово-кредитні установи тощо, а

формами кредитування — товарна і грошова.

За видами кредити поділяють на такі:

•банківські;

•комерційні;

•державні;

•лізингові.

За метою використання розрізняють кредити:

•для фінансування обігових коштів;

•для фінансування необоротних активів.

За терміном надання кредити поділяють на такі:

•короткострокові (терміном до 1 року);

•середньострокові (терміном від 1 до 5 років);

• довгострокові (терміном понад 5 років).

За порядком надання виділяють кредити:

• прямі, за яких кредитування підприємства здійснює один кредитор;

• консорціумів, за яких кредитування підприємства (або групи

підприємств) здійснює група кредиторів на чолі з головним банком

(банківським консорціумом);

• позики участі, за яких банки передають (уступають) частину позики

іншим кредиторам (навіть без відома підприємства-позичальника).

Банківське кредитування підприємств

Банківський кредит - це основна форма кредиту, за якої банк надає

клієнтові у тимчасове використання частину власного або залученого капіталу на

умовах повернення зі сплатою банківського процента.

Банківське кредитування підприємств здійснюють на основі таких

принципів, як терміновість, повернення, забезпечення, платність, цільове

використання.

Окрім того, банківський кредит класифікують за такими ознаками:

•за цільовим призначенням;

•за процентною ставкою;

•за валютою;

•за забезпеченням;

•за терміном погашення;

•за характером погашення;

•за методом стягнення;

•за видами обслуговування.

Строковий кредит — це кредит, який надається повністю відразу ж

після укладення кредитної угоди. Його погашають періодичними внесками або

одноразово після закінчення терміну надання кредиту.

Кредитна лінія — це оформлена договором згода банку надати

позичальникові кредит протягом певного часу (як правило, одного року) у

розмірах, які не перевищують заздалегідь обумовленої суми (ліміту кредиту).

Контокорентний кредит (овердрафт) — це вид банківського кредиту в

національній або чужоземній валюті, що надається надійному клієнтові понад

залишок його коштів на поточному рахунку в банку. Сума і термін

контокорентного кредиту визначаються господарськими потребами підприємства,

але в межах ліміту, визначеного кредитним договором. З оформленням

контокорентного кредиту обороти на поточному рахунку клієнта сальдують, а

в разі появи на рахунку від'ємного (дебетового) сальдо, що має назву

овердрафт, клієнтові оформляють позику.

Кредит під урахування векселів (обліковий кредит) — це

короткостроковий кредит, який банківська установа надає пред'явникові

векселів, обліковуючи (скуповуючи) їх до настання терміну оплати зобов'язань

за ними і сплачуючи пред'явникові векселів їх номінальну вартість мінус

дисконт.

Акцептний кредит - це один із видів короткострокових кредитів банків,

пов'язаний із вексельним обігом. На відміну від облікового кредиту, що

надається векселетримачеві (одержувачеві коштів за векселем), акцептний

кредит надається векселедавцеві (платникові за векселем) і є гарантійною

послугою. Зазвичай кредитну угоду оформляють із використанням переказного

векселя, в якому одержувач коштів указує платника, який повинен акцептувати

вексель (дати згоду здійснити платіж). Підприємство-векселедавець (платник)

виставляє вексель на банк, який при цьому стає трасатом. Банк акцептує вексель

за умови, щодо настання терміну платежу за векселем підприємство-

векселедавець внесе до банку суму, потрібну для його погашення. Для

підприємств акцептний кредит є дешевим, оскільки за нього слід сплачувати

лише комісійні (за акцепт векселя).

Авальний кредит — це кредит, призначений для сплати банком за

зобов'язаннями клієнта в тому разі, коли сам клієнт не зможе цього зробити у

формі поручительства або гарантії. Авальний кредит здійснюється у формі

авалю векселя. Банківська гарантія має компенсувати ризик господарської

діяльності ділових партнерів клієнта. За авальний кредит сплачують комісійні,

величина яких залежить від виду вимоги, що випливає з гарантії, а також від

терміну дії гарантії.

До банківських послуг кредитного характеру належить факторинг.

Факторинг - це система фінансування, за умовами якої банк (чи фактор-фірма)

скуповує права вимоги щодо виплат за фінансовими зобов'язаннями,

придбаними у різних осіб. Здебільшого банк купує дебіторські рахунки (рахунки-

фактури) на поставлені товари чи надані послуги.

Факторингова угода передбачає, що підприємство-постачальник

поступається банкові-посереднику правом отримання платежів від платників за

поставлені товари чи надані послуги. Банк-посереднику день подання на інкасо

платіжних вимог оплачує їх постачальникові і сам завершує розрахунки з

покупцями.

Процедура отримання банківського кредиту складається з таких основних

етапів:

а) попередні переговори щодо можливості укладення кредитної угоди;

б) подання в банк заявки та інших документів на отримання кредиту

(клопотання, копія засновницьких документів; бізнес-план проекту або техніко-

економічне обгрунтування; баланси та звіти про фінансові результати

підприємства за три останні роки діяльності;

перелік та розрахунок вартості майна, що передається в заставу; копії

контрактів, які підтверджують, що виторг від них забезпечує окупність проекту;

розшифрування дебіторської і кредиторської заборгованості тощо);

в) оцінка банком кредитоспроможності позичальника та ефективності

комерційної угоди;

г) згода банку на надання кредиту і підписання кредитного договору

між підприємством і банком;

д) надання кредиту та контроль банку за виконанням підприємством

умов кредитування.

Перед укладенням кредитного договору банк здійснює оцінку

кредитоспроможності підприємства, тобто наявності передумов для отримання

підприємством кредиту і спроможності повернути його в повному обсязі та в

установлений термін.

Основним документом, який регулює кредитні відносини між

підприємством і банком, є кредитний договір. Кредитний договір - це

юридичний документ, що визначає взаємні зобов'язання і відповідальність між

банком і клієнтом із приводу одержання останнім банківського кредиту.

Види небанківського кредитування підприємств

Основними видами небанківського кредитування підприємств є

комерційне, лізингове і державне кредитування, кредитування за рахунок

коштів міжнародних фінансово-кредитних інститутів.

Комерційний кредит — це короткостроковий кредит, що надається

продавцем (виробником) продукції покупцеві у формі відтермінування оплати

за продані товари, виконані роботи чи надані послуги. Звичайно його

оформляють переказним векселем.

Призначенням комерційного кредиту є прискорення реалізації товарів та

одержання прибутку. Процент за комерційний кредит, як правило, є нижчим,

аніж за банківський кредит.

Погашення комерційного кредиту може здійснюватися через оплату

боржником векселя, передаванням векселя іншій особі, переоформленням

комерційного кредиту на банківський. Комерційний кредит надають у товарній

формі.

На практиці застосовують три види комерційного кредиту:

•кредит із фіксованим терміном погашення;

•консигнація;

•кредитування за відкритим рахунком.

Комерційний кредит дешевший від банківського, однак така форма

кредитування підприємства обмежена в обсягах і термінах надання.

Лізинговий кредит — це кредит, який надається в товарній формі

лізингодавцем (кредитором )лізингоотримувачеві (позичальнику).

Лізинг - це довготермінова оренда машин, обладнання, споруд

виробничого призначення. Згідно з чинним законодавством лізинг - це

підприємницька діяльність, яка спрямована на інвестування власних чи

фінансових ресурсів і полягає в наданні лізингодавцем у виключне користування

на визначений строк лізингоодержувачеві майна, що є його власністю (або

набувається ним у власність за дорученням і погодженням із

лізингоодержувачем у відповідного продавця) за умови сплати

лізингоодержувачем періодичних лізингових платежів. Здійснюючи

лізингові операції, орендодавець купує машини, обладнання, транспортні засоби,

виробничі споруди, ЕОМ, інші основні засоби і передає їх за угодою орендареві

для використання з виробничою метою, зберігаючи при цьому право власності на

них до кінця угоди.

Лізинг є специфічною формою фінансування капітальних інвестицій,

альтернативною традиційному банківському кредитуванню чи використанню для

придбання основних засобів власних фінансових ресурсів. Він дає змогу

підприємствам та організаціям отримати необхідні виробничі засоби без

значних одноразових витрат, а також уникнути втрат, пов'язаних із моральним

старінням засобів виробництва.

У лізингових операціях звичайно беруть участь три сторони: виробник

(постачальник) машин і обладнання, організація, що фінансує лізингову угоду

(орендодавець), і організація, яка використовує орендоване майно у своїх

інтересах (орендар). Організаціями, що фінансують лізингові операції,

виступають спеціальні лізингові компанії або банки.

Розрізняють два основних види лізингових операцій - фінансовий і

оперативний лізинг.

Крім того, у практиці лізингових операцій використовують:

1) зворотний лізинг, тобто договір лізингу, який передбачає

придбання лізингодавцем майна у власника і передачу цього майна йому в лізинг;

1) пайовий лізинг — здійснення лізингу на основі

багатостороннього договору суб'єктів лізингу та залучення одного або кількох

кредиторів. Сума інвестованих кредиторами коштів не може становити більше ніж

80% вартості набутого для лізингу майна;

2) міжнародний лізинг — договір лізингу, що здійснюється

суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або в разі,

якщо майно чи платежі перетинають державні кордони.

Лізингодавцями можуть бути виробники об'єктів лізингу, лізингові

компанії, банки, державні і місцеві органи.

За користування лізинговим кредитом сплачується лізинговий платіж,

який включає суму амортизації об'єкта лізингу за період лізингової угоди,

процент за лізинговий кредит, лізингову маржу, відшкодування страхових

платежів тощо.

Для отримання лізингового кредиту укладають лізингову угоду, складають

акт приймання-передачі об'єкта лізингу в експлуатацію, а в окремих випадках —

договір на технічне обслуговування майна.

Державний кредит — це економічні відносини, які виникають між

підприємством і державою внаслідок купівлі підприємством державних цінних

паперів, а також унаслідок отримання підприємством бюджетних і позабюджетних

кредитів.

Бюджетні позики можуть надаватися органам державної виконавчої

влади через установи державного Казначейства України та уповноважені банки

для фінансування технічного перезброєння і реконструкції особливо важливих

підприємств, для нового будівництва в пріоритетних галузях економіки тощо.

Перелік об'єктів, які фінансуються з коштів державного бюджету, визначає

Міністерство економіки за погодженням із Міністерством фінансів. Визначений

перелік подають на затвердження Кабінету Міністрів України у складі

Державної програми економічного і соціального розвитку України на

плановий рік.

Державне кредитування може здійснюватися також через Фонд

державного майна України для забезпечення після приватизаційної підтримки

підприємств за рахунок коштів Державного позабюджетного фонду приватизації

та коштів, передбачених Державною програмою приватизації.

Вітчизняні підприємства мають можливість отримувати кредити в

міжнародних фінансових і кредитних установах, зокрема кредитні лінії Світового

банку і Європейського банку реконструкції та розвитку (ЄБРР), Агентства США

з міжнародного розвитку, фонду Євразія тощо.

Питання для самоперевірки

1. Дайте визначення кредиту. Чим обумовлена його необхідність?

2. Які основні принципи кредитування?

3. Які основні об′єкти короткострокового кредитування на підприємстві?

4. Які основні об′єкти довгострокового кредитування на підприємстві?

5. Як можна класифікувати кредити, що отримують підприємства?

6. Перелічіть види банківських кредитів. Розкрийте їх сутність.

7. Яка процедура отримання кредиту підприємством?

8. Який зміст кредитного договору, що укладається між підприємством та

банком?

9. У чому полягає необхідність і сутність комерційного кредитування?

10.Який механізм отримання підприємством лізингового кредиту?

11.Яка процедура кредитування малих підприємств?

12.Що таке відсоток за кредит? Які існують види відсоткових ставок?

13.Розкрийте способи та джерела погашення банківського кредиту.

ТЕМА. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ

ОСНОВНИХ ЗАСОБІВ

Сутність основних засобів

До основних засобів згідно П(С)БО 7 "Основні засоби" належать

матеріальні активи, які підприємство утримує з метою використання їх в

процесі виробництва або постачання товарів і послуг, надання в оренду іншим

особам або для здійснення адміністративних і соціально-культурних функцій,

очікуваний строк корисного використання (експлуатації) яких більше одного року

(або операційного циклу, якщо він довший за рік).

Під строком корисного використання (експлуатації) розуміють

очікуваний період часу, протягом якого необоротні активи будуть

використовуватись підприємством, або шляхом їх використання буде

виготовлений очікуваний підприємством обсяг продукції (товарів, робіт, послуг).

При визначенні строку корисного використання слід враховувати:

1) очікуване

використання об'єкта підприємством з врахуванням його потужності або

продуктивності;

2) фізичний

та моральний знос, що передбачається;

3) правові

або інші обмеження щодо строків використання об'єкта та інші фактори.

Таким чином, основні засоби — це частина майна підприємства, що

переносить свою вартість на новостворений продукт частинами за декілька

виробничих циклів.

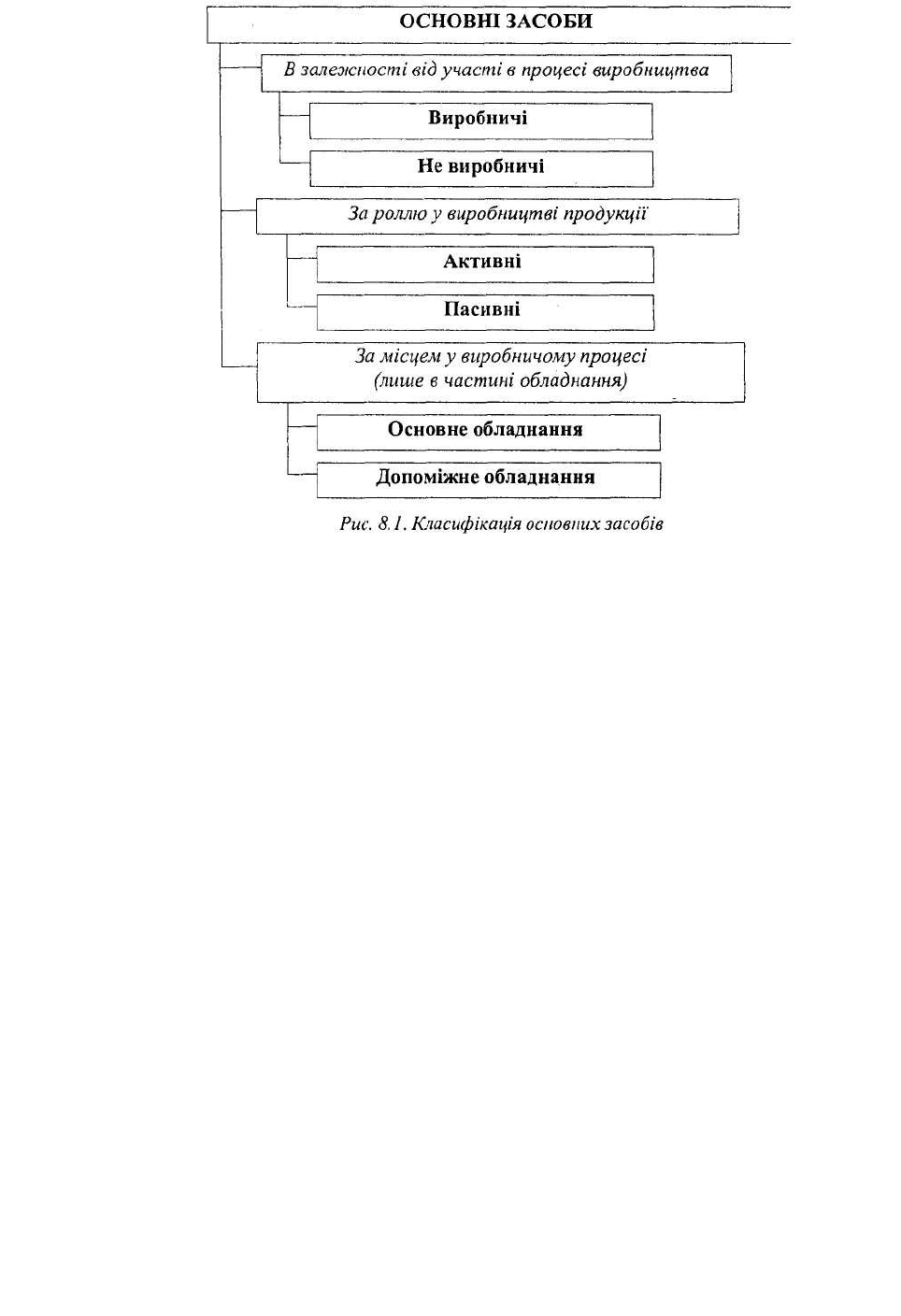

Використовуються різні ознаки класифікації основних засобів (рис. 8.1)

Первісна вартість основних засобів визначається як історична

(фактична) собівартість основних засобів у сумі грошових коштів, сплачених

при придбанні або створенні необоротних активів.

Переоцінена вартість — вартість основних засобів після проведення їх

переоцінки.

Вартість, що амортизується, представляє собою первісну або

переоцінену вартість об'єкту основних засобів за вирахуванням ліквідаційної

вартості.

Ліквідаційна вартість визначається як сума коштів або вартість інших

активів, які підприємство очікує отримати від реалізації (ліквідації) основних

засобів по закінченні передбаченого періоду використання, за вирахуванням

очікуваних витрат на ліквідацію (продаж) цього об'єкту.

Справедлива вартість об'єкта основних засобів дорівнює сумі, за якою

актив може бути обміняний при здійсненні угоди між компетентними,

обізнаними, зацікавленими та незалежними сторонами.

Первісна вартість основних фондів визначається як сума всіх

грошових затрат на їх створення. До неї включаються:

• суми, що сплачують постачальникам активів та підрядникам за

виконання будівельно-монтажних робіт (без непрямих податків);

• реєстраційні збори, державне мито та аналогічні платежі, що

здійснюються у зв'язку з придбанням (отриманням) прав на об'єкт основних

засобів; суми ввізного мита;

• суми непрямих податків у зв'язку з придбанням (створенням)

основних засобів (якщо вони не відшкодовуються підприємству);

• втрати зі страхування ризиків доставки основних засобів;

• витрати на установку, монтаж, налагодження основних засобів,

• інші витрати, безпосередньо пов'язані з доведенням основних засобів до

стану, в якому вони придатні для використання із запланованою метою.

Підприємство переоцінює об'єкт основних засобів, якщо його залишкова

вартість значно (більш як на 10%) відрізняється від справедливої вартості на

дату балансу. У разі переоцінки об'єкта основних засобів на ту саму дату

здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить

цей об'єкт.

Згідно змін від 24.12.2002 р. в Законі України "Про оподаткування

прибутку підприємств" з 01.01.2004 р. всі основні фонди поділяться на чотири

групи:

Група 1 — будівлі, споруди, їх структурні компоненти та передавальні

пристрої, в тому числі жилі будинки та їх частини, вартість капітального

поліпшення землі;

Група 2—автомобільний транспорт та вузли до нього; меблі; побутові

електронні, оптичні, електромеханічні прилади та інструменти, інше конторське

обладнання, устаткування та приладдя до них;

Група 3—будь-які інші основні фонди, не включені до груп 1, 2 і 4

(сільськогосподарські машини та знаряддя, робоча худоба);

Група 4—електронно-обчислювальні машини, інші машини для

автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними

засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому

числі стільникові), мікрофони і рації, вартість яких перевищує вартість МШП.

Знос та амортизація основних засобів.

Знос об’єкта – це сума амортизації з початку його корисного

використання. Розрізняють два види зносу основних засобів – фізичний і

моральний.

Фізичний знос представляє собою частину вартості, яку переносить на

продукцію засіб праці внаслідок його використання в тому розмірі, в якому він

втрачає споживчу вартість. Фізичний знос є результатом використання основних

засобів, а також дії природних факторів. Цей знос частково відновлюється

шляхом ремонту, реконструкції і модернізації основних фондів.

Моральний знос проявляється в тому, що застарілі основні засоби за

своєю конструкцією, продуктивністю, економічністю, якістю продукції

відстають від нових зразків. Тому періодично виникає необхідність заміни

основних засобів, особливо їх активної частини. При цьому в сучасній економіці

головним фактором, що викликає необхідність заміни, є моральний знос.

Амортизація — це процес поступового перенесення вартості основних

виробничих фондів і нематеріальних активів з врахуванням витрат на їх

придбання, виготовлення або поліпшення згідно з нормами амортизаційних

відрахувань, встановлених законодавством на продукцію, що виготовляється з їх

допомогою. Таким чином, амортизація є економічним зносом, який виражений в

грошовій формі.

Метод амортизації об'єкта основних засобів переглядається у разі зміни

очікуваного способу отримання економічних вигод від його використання.

Нарахування амортизації за новим методом починається з місяця, наступного

за місяцем прийняття рішення про зміну методу амортизації.

Нарахування амортизації проводиться щомісячне. Підприємства із сезонним

характером виробництва річну суму амортизації нараховують протягом періоду роботи

підприємства у звітному році.

Амортизація основних засобів (крім інших необоротних матеріальних

активів) нараховується із застосуванням таких методів:

1) Прямолінійного, за яким річна сума амортизації визначається

діленням вартості, яка амортизується, на очікуваний період часу використання

об'єкта основних засобів.

2) Зменшення залишкової вартості, за яким річна сума

амортизації визначається як добуток залишкової вартості об'єкта на початок

звітного року або первісної вартості на дату початку нарахування амортизації

та річної норми амортизації. Річна норма амортизації (у відсотках)

обчислюється як різниця між одиницею та результатом кореня ступеня кількості

років корисного використання об'єкта з результату відділення ліквідаційної

вартості об'єкта

на його первісну вартість.

3) Прискореного зменшення залишкової вартості, за яким річна

сума амортизації визначається як добуток залишкової вартості об'єкта на

початок звітного року або первісної вартості на дату початку нарахування

амортизації та річної норми амортизації, яка обчислюється виходячи зі строку

корисного використання об'єкта, і подвоюється.

4) Кумулятивного, за яким річна сума амортизації визначається як

добуток вартості, яка амортизується, та кумулятивного коефіцієнту.

Кумулятивний коефіцієнт розраховується діленням кількості років, що

залишаються до кінця очікуваного строку використання об’єкта основних

засобів, на суму числа років його корисного використання.

5) Виробничого, за яким місячна сума амортизації визначається як

добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої

ставки амортизації. Виробнича ставка амортизації розраховується діленням

вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який

підприємство очікує виробити (виконати) із використанням об'єкта основних

засобів.

Підприємство повинно застосовувати норми і методи нарахування

амортизації основних засобів, передбачені податковим законодавством згідно

змін від 24.12.2002 р. в Законі України "Про оподаткування прибутку,

підприємстві", встановлено, норми амортизаційних відрахувань з 01.01. 2004р.

для кожної з груп основних фондів на початок звітного (податкового) періоду в

таких розмірах:

На квартал:

Група 1 – 2%

Група 2 – 10%