Диплом - Управління витратами з метою підвищення конкурентоспроможності ВАТ Міттал Стілл Кривий Ріг

Подождите немного. Документ загружается.

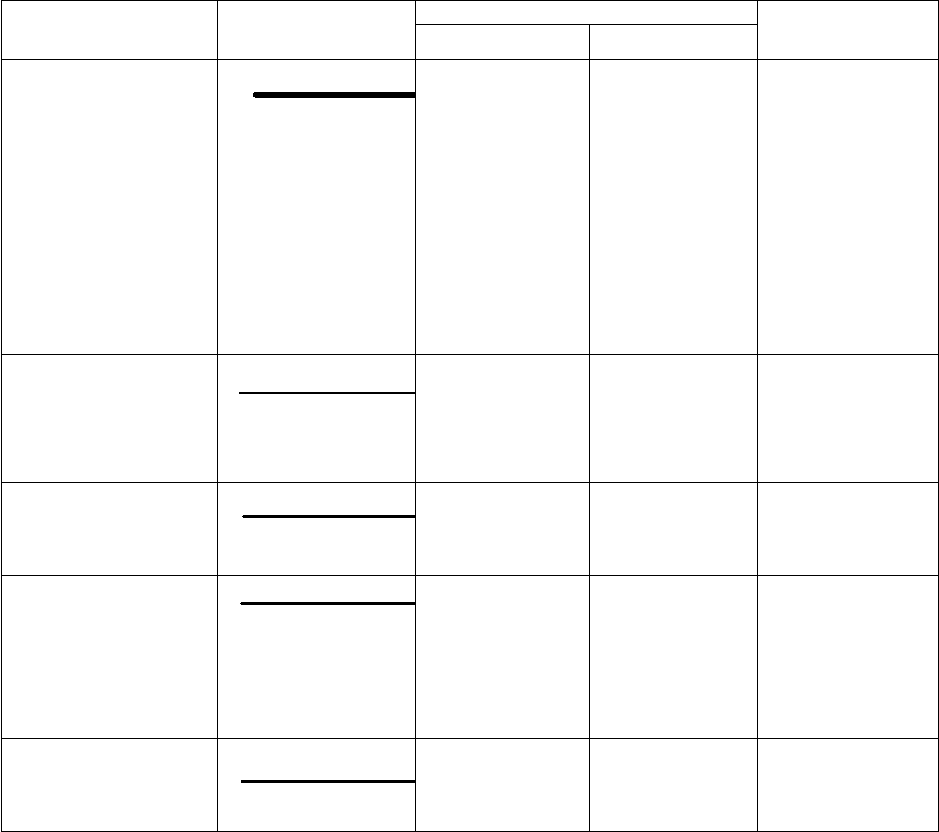

Розрахуємо показник фінансової стійкості комбінату за 2005 рік.

Таблиця 2.6.

Розрахунок показників фінансової стійкості для ВАТ «Міттал Стілл

Кривий Ріг» на початок і кінець 2005 року

Показник Джерело інформації Розрахункове значення Напрямок

позитивних змін

На початок року На кінець року

Коефіцієнт покриття

запасів

140.

130.120.

100.,1.

540.

530.520.

500.080.

480.430.

380.,1.

р

рр

р№Ф

р

рр

рр

рр

р№Ф

2,26 2,56

Збільшення

Коефіцієнт

фінансової

незалежності

(автономії)

640.,1.

630.430.

380.,1.

р№Ф

рр

р№Ф

0,89 0,91 Збільшення; має

бути Кавт≥0,5

Коефіцієнт

маневреності

власного капіталу

630.430.

380.,1.

080.

630.430.

380.,1.

рр

р№Ф

р

рр

р№Ф

0,42 0,41 Збільшення; має

бути Км≥0,1

Коефіцієнт

фінансової

стабільності

(коефіцієнт

фінансування)

620.

480.,1.

630.430.

380.,1.

р

р№Ф

рр

р№Ф

8,77 10,55 нормативне

значення Кф.с.≥ 1

Коефіцієнт

фінансової стійкості

640.,1.

630.

480.430.

380.,1.

р№Ф

р

рр

р№Ф

0,89 0,91 нормативне

значення Кф.ст.=

0,85-0,90

Згідно з проведеним аналізом показники фінансової стійкості є

більшими за нормативні значення та мають стійку тенденцію до зростання.

Для кращого розуміння фінансово - економічного стану організації

роздивимося також і її положення на рику чорної металургії та порівняємо її

із основними конкурентами.

32

ВАТ "Міттал Стілл Кривий Ріг" діє на ринку олігополістичної

конкуренції. На ринку України діє 3 великих гірничо – металургійних

комбінатів, а саме:

- ВАТ "Азовсталь";

- ВАТ "Запоріжсталь";

- ВАТ "Міттал Стілл Кривий Ріг".

Конкуренція на ринку продукції металургійної галузі є невеликою. Це

явище можна пояснити тим, що на вітчизняному ринку діє 3 великих

виробника металургійної продукції, що реалізують продукцію, яка поки, що

не має товарів замінників, що мали б схожі властивості та були доступними

за цінами.

Для класифікації підприємства по займаній ними позиції на ринку

металургійної продукції і визначення статусу конкурентів і систематизації

конкурентних переваг побудуємо конкурентну карту ринку.

Для цього нам необхідні показники частки ринку, яку займає ВАТ

«Міттал Стілл Кривий Ріг» та його основні конкуренти по рокам.

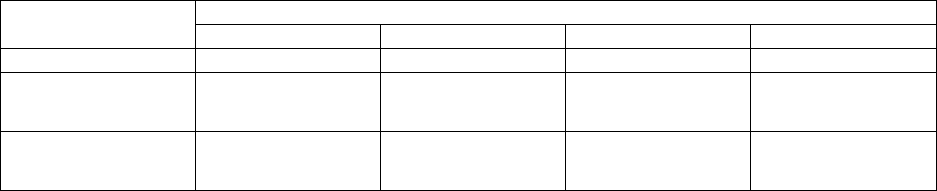

Таблиця 2.7

Частки ринку підприємств чорної металургії по рокам

Підприємства Частка ринку по рокам

2002 2003 2004 2005

ВАТ "Азовсталь" 24,2 24,1 24,1 24

ВАТ

"Запоріжсталь"

29,5 29,7 29,9 30

ВАТ "Міттал Стілл

Кривий Ріг"

26,3 26,2 26 26

Для побудови конкурентної карти ринку виконаємо наступні операції:

Визначимо середнє арифметичне значення ринкових часток:

Дср = (0,26+0,239+0,30)/3=0,266.

Поділяємо сукупність підприємств на 2 сектори за частками . До

першого сектору відноситься 1 підприємство ВАТ "Запоріжсталь", оскільки

33

його ринкова частка є більшою за середнє арифметичне значення, інші 2

підприємства відносяться до другого сектору.

Розраховуємо середньоквадратичне відхилення, що з мінімальним і

максимальним значенням визначають границі представлених груп.

У зв'язку з тим, що кон'юнктурна ситуація на рику є досить мобільною,

необхідно знати тенденцію зміни даного показника і зв'язану з нею зміну

конкурентної позиції підприємства. Цю тенденцію можна прослідкувати за

допомогою темпу приросту частки , що розраховується за допомогою

формули:

Ті =

б

бп

Д

ДД

m

*

1

*100%,

де Ті – темп приросту ринкової частки 1-го підприємства, %;

Дп, Дб – ринкова частка підприємства в поточний і базовий рік, %;

m – кількість років у розглянутому періоді.

Т1 =1/4*((24-24,2)/24,2)*100% = - 0,206% (для ВАТ "Азовсталь");

Т2 =1/4*((30-29,5)/29,5)*100% = 0,423% (для ВАТ "Запоріжсталь");

Т3 =1/4*((26-26,3)/26,3)*100% = -0,285% (для ВАТ "Міттал Стілл

Кривий Ріг").

За отриманими даними побудуємо конкурентну карту ринку продукції

чорної металургії.

34

Таблиця 2.8.

Конкурентна карта ринку продукції чорної металургії

Ринкова

частка

Темпи

приросту

частки

ринку

Класифікаційні групи

Лідери ринку Фірми, що мають

стійку конкурентну

позицію

Фірми, що мають

слабку конкурентну

позицію

Аутсайдери

Фірма, конкурентна

позиція, якої швидко

покращується

Фірма, конкурентна

позиція, якої покращується

помірними темпами

ВАТ

"Запоріжсталь"

Фірма, конкурентна

позиція, якої погіршується

помірними темпами

ВАТ "Міттал Стілл

Кривий Ріг", ВАТ

"Азовсталь"

Фірма, конкурента позиція

якої швидко погіршується

Як видно із конкурентної карти ринку лідером ринку і підприємством,

конкурентна позиція, якого покращується є ВАТ "Запоріжсталь". ВАТ

"Міттал Стілл Кривий Ріг" та ВАТ "Азовсталь" мають стійку конкурентну

позицію, але мають тенденції до зменшення ринкових часток та їх темпів

приросту.

Побудуємо карту стратегічних груп для ринку продукції чорної

металургії.

Ця карта допомагає більш наглядно відобразити інформацію про

Основний напрямок діяльності - виробництво і реалізація прокату чорних

металів. Основна продукція комбінату - чавун, сталь, сортовий прокат

багатоцільового призначення.

Ситуацію на ринку чорної металургії, оскільки дозволяє побачити

можливість переміщення підприємств з однієї стратегічної групи до іншої.

Для цього на осі У відкладемо такі показники, як ціна і якість

продукції, а на осі Х відкладемо – розгалуженість каналів збуту продукції.

35

В

С

Н

Рис.2.1. Карта стратегічних груп для підприємств чорної металургії

Дані підприємства мають майже однаковий рівень співвідношення

якості та ціни продукції , але ВАТ "Запоріжсталь" має більшу розгалуженість

каналів збуту, що пояснюється тим, що підприємство має більшу частку

ринку і більші обсяги виробництва і реалізації продукції.

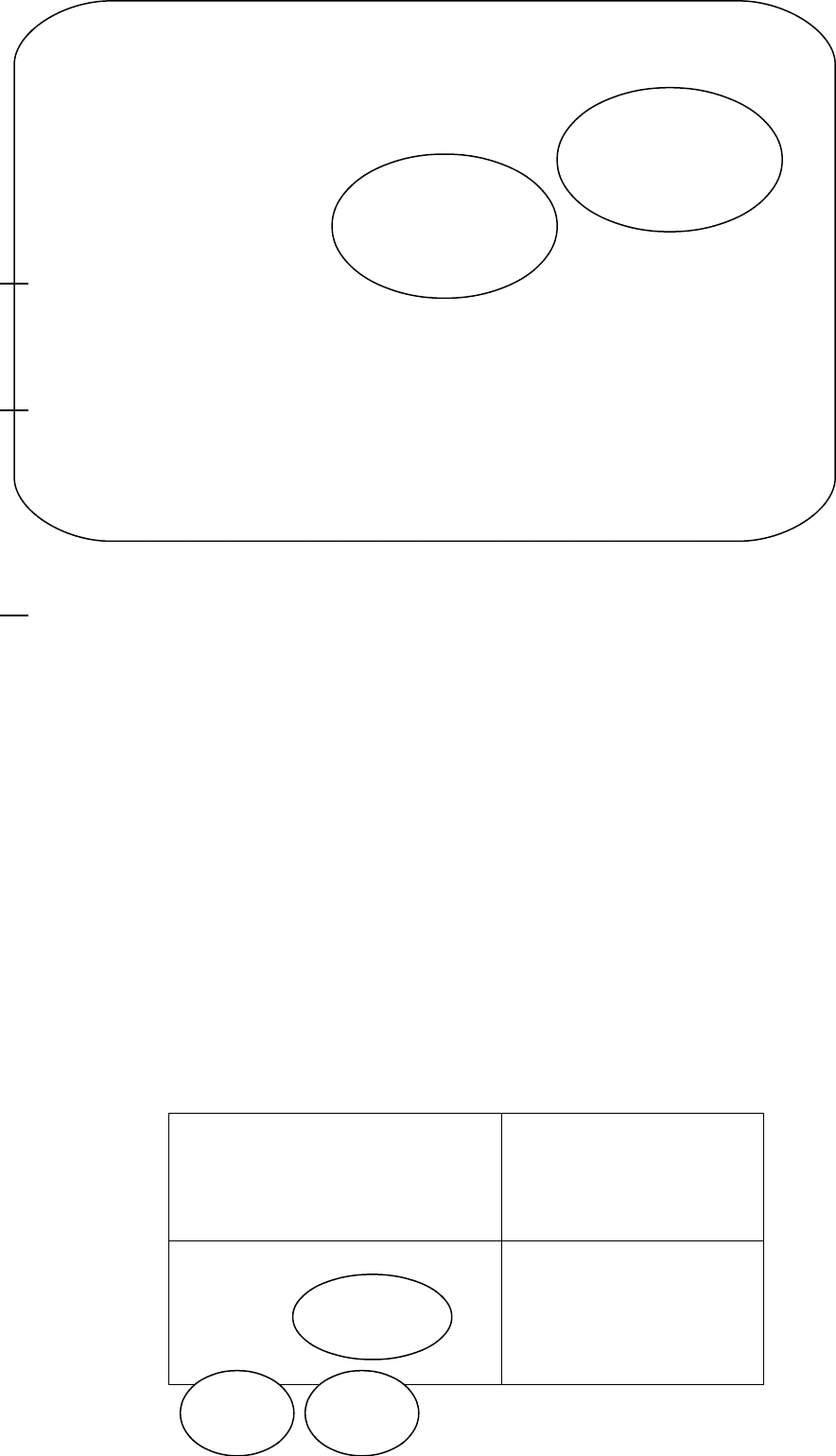

За даними приросту частки ринку ВАТ «Міттал Стілл Кривий Ріг» та

його основних конкурентів ми можемо також побудувати матрицю БКГ для

визначення конкурентної позиції фірми та вибору конкурентної стратегії.

Темпи росту

ринку

В

ВАТ

"Запоріжста

ль");

36

ВАТ

"Запоріжсталь

"

ВАТ"Міттал

Стілл Кривий

Ріг" та ВАТ

"Азовсталь"

ВАТ

«Міттал

Стілл

Кривий

ріг»

ВАТ

"Азовст

аль

Н

В Н

Відносна частка ринку

Рис. 2.2. Матриця БКГ для підприємств чорної металургії

Після побудови матриці ми бачимо, що ВАТ "Міттал Стілл Кривий Ріг"

займає позицію, що відповідає "дійним коровам".

Для ефективного подальшого функціонування вони застосовують таку

стратегію, як стратегію лідирування за витратами, яка передбачає намагання

за допомогою найменшої собівартості продукції завоювати більшу частку

ринку. Підприємству потрібно і надалі шукати можливості зниження витрат

без втрати досягнутого високого рівня якості.

2.3. Аналіз організації управління витратами на ВАТ «Міттал

Стілл Кривий Ріг»

Згідно приміток до річної фінансової звітності доходи та витрати у

2004 та 2005 роках склали :(Додаток Н, Додаток О).

Проведемо аналіз виробничих витрат. Згідно з фінансовою звітністю

аналіз та формування витрат виконується безпосередньо по цехам комбінату

з виявом відхилень фактичних показників від планових та нормативних.

Отже, можна сказати, що ВАТ «Міттал Стілл Кривий Ріг» при

управлінні витратами використовує метод формування і аналізу витрат за

місцями виникнення та центрами відповідальності , які співпадають із

цехами, ділянками та відділами.

Оскільки витрати формуються безпосередньо за місцями виникнення і

там же відбувається вироблення нормативів та визначення відхилень від них

в процесі виробництва, то можна сказати, що на підприємстві

використовується така система управління витратами, як «стандарт - кост» -

метод нормативного обліку і регулювання витрат.

37

Нормативні витрати - це витрати, що визначаються заздалегідь для

досягнення ефективного виробництва. [28]

Ця система визначення витрат підходить підприємству, оскільки

діяльність його цехів складається із однакових чи постійно повторюючихся

операцій.

Розглянемо загальну схему нормативного обліку та регулювання

витрат на ВАТ «Міттал Стілл Кривий Ріг» (Додаток П)

Ця система дає змогу детально та своєчасно враховувати і виявляти

відхилення для кожного з центрів відповідальності по елементам витрат чи

по статтям калькуляції.

Цей метод також передбачає окремий облік фактичних витрат, що

відповідають нормі та тих, що відхиляються від неї.

В залежності від рівня управління періодичність обліку може складати

від години (облік у реальному масштабі часу) до місяця і року, що дозволяє

своєчасно виявити і попередити перевищення видатків, збільшити рівень

технологічної, організаційної та планової дисципліни.

Розглянемо методику обліку та аналізу зміни норм та відхилень від

них.

Головною метою обліку, класифікації та аналізу зміни норм і відхилень

від них є визначення того, як вплине на рівень кожної статті витрат зміна

нормативу у ході виробництва і відхилення від фактичних витрат. Всі види

групують за причинами, центрами відповідальності із вказанням частоти

виникнення і розміру зміни чи відхилення по абсолютній величині.

На основі аналізу інформації про зміни і відхилення визначають

основні фактори, причини і підрозділи, що впливають на зміни рівня витрат.

Виробляються оперативні міри дії, з метою усунення чи зменшення

відхилень чи перерахування нормативу.

Результати цього аналізу слугують також вихідним матеріалом для

вдосконалення конструкції, технології, рівня організації виробництва

38

нормування, планування, обліку, стимулювання, прогнозування виконання

плану по витратам і собівартості продукції.

Нормативна база підприємства своєчасно оновлюється по мірі

технічного розвитку, удосконалення організації виробництва і управління.

Для оперативного внесення змін до нормативної бази встановлюється

порядок їх оформлення первинними документами, які складають зацікавлені

служби і цехи, а також обліку змін норм і нормативів по конкретним видам

продукції причинам і виконавцям.

Данні обліку систематично узагальнюються для аналізу і прийняття

управлінських рішень.

Також на підприємстві ведеться облік відхилень від норм витрат.

Оперативне виявлення і поточний облік відхилень від норм витрат слід вести

по конкретним видам продукції і однорідним групам.

Відхиленням є перевитрати чи економія, що виявлені після порівняння

факту з нормативом, всілякі доплати, що викликані організаційно -

технічними недоліками, а також відступу від кошторисів витрат на

обслуговування виробництво і управління.

Також проводиться облік витрат на виробництво. Метою цього обліку є

виявлення фактичних прямих витрат на виробництво певного об’єму

продукції у розрізі місць витрат та виробів, як суми нормативів та відхилень

від них з урахуванням премій, що виплачені за виготовлені вироби, втрат від

браку і зміни розмірів незавершеного виробництва.

На підприємстві проводиться облік основних видів витрат і відхилень

від норм на обслуговування виробництва і управління. Методика

нормативного обліку витрат на склад і експлуатацію обладнання, цехових,

загальнозаводських, транспортно - заготівельних, позавиробничих і інших

витрат суттєво не відрізняється від методики обліку інших витрат. Цей облік

повинен виявити не лише фактичні витрати, але і відхилення від

затверджених кошторисів в цілому і за статтями. За допомогою такого обліку

є змога обліковувати витрати на обслуговування виробництва і управління у

39

розрізі статей витрат і оперативно виявляти відхилення від затверджених

кошторисів.

Для регулювання рівня витрат вироблена система заходів по

управлінню витратами у процесі виробництва у розрізі причин відхилень,

центрів витрат, місць витрат, центрів відповідальності і підприємства в

цілому для вирішення всіх задач, що розглядалися вище.

ВАТ «Міттал Стілл Кривий Ріг», є одним із найбільших підприємств

металургійного комплексу України.

Проаналізувавши фінансово - економічні показники рентабельності,

ліквідності, фінансової стійкості підприємства можна зробити висновок про

збільшення вказаних показників на протязі 2004 та 2005 років.

Окрім фінансово - економічних показників було проаналізовано також

положення, що займає підприємство на ринку продукції чорної металургії.

ВАТ "Міттал Стілл Кривий Ріг" діє на ринку олігополістичної

конкуренції. На ринку України діє 3 великих гірничо – металургійних

комбінатів, а саме:

- ВАТ "Азовсталь";

- ВАТ "Запоріжсталь";

- ВАТ "Міттал Стілл Кривий Ріг".

Конкуренція на ринку продукції металургійної галузі є невеликою. Це

явище можна пояснити тим, що на вітчизняному ринку діє 3 великих

виробника металургійної продукції, що реалізують продукцію, яка поки, що

не має товарів замінників, що мали б схожі властивості та були доступними

за цінами.

Як видно із конкурентної карти ринку лідером ринку і підприємством,

конкурентна позиція, якого покращується є ВАТ "Запоріжсталь". ВАТ

"Міттал Стілл Кривий Ріг" та ВАТ "Азовсталь" мають стійку конкурентну

позицію, але мають тенденції до зменшення ринкових часток та їх темпів

приросту

40

Після побудови матриці ми бачимо, що ВАТ "Міттал Стілл Кривий Ріг"

займає позицію, що відповідає "дійним коровам".

Для ефективного подальшого функціонування вони застосовують таку

стратегію, як стратегію лідирування за витратами, яка передбачає намагання

за допомогою найменшої собівартості продукції завоювати більшу частку

ринку. Підприємству потрібно і надалі шукати можливості зниження витрат

без втрати досягнутого високого рівня якості.

Згідно з фінансовою звітністю аналіз та формування витрат

виконується безпосередньо по цехам комбінату з виявом відхилень

фактичних показників від планових та нормативних.

Отже, можна сказати, що ВАТ «Міттал Стілл Кривий Ріг» при

управлінні витратами використовує метод формування і аналізу витрат за

місцями виникнення та центрами відповідальності , які співпадають із

цехами, ділянками та відділами.

Оскільки витрати формуються безпосередньо за місцями виникнення і

там же відбувається вироблення нормативів та визначення відхилень від них

в процесі виробництва, то можна сказати, що на підприємстві

використовується така система управління витратами, як «стандарт - кост» -

метод нормативного обліку і регулювання витрат.

41