Антонова Н.Б., Вечер А.В. Прогнозирование и планирование экономики

Подождите немного. Документ загружается.

Определение сезонной составляющей временного ряда

В зависимости от характера сезонных колебаний различают

два вида моделей – аддитивная и мультипликативная.

По аддитивной модели временной ряд с сезонными

колебаниями представляется в виде:

t

l

S

t

T

t

y

где:

t

y

- значение прогнозируемой переменной для

t

-го

момента времени;

t

T

- трендовая составляющая

t

y

;

l

S

- сезонная составляющая

t

y

;

t

- случайная ошибка.

По мультипликативной модели временной ряд с

сезонными колебаниями имеет в вид:

t

l

S

t

T

t

y

**

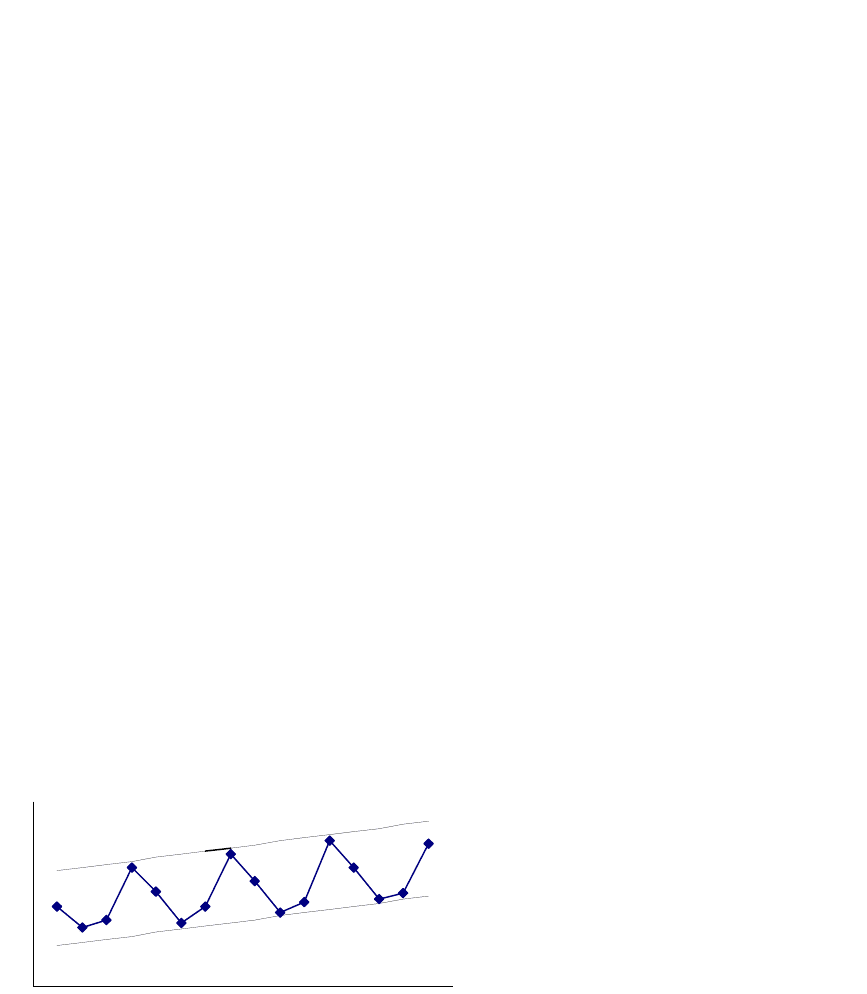

Для решения вопроса о том какая из рассматриваемых

моделей должна быть выбрана для конкретного временного

ряда, необходимо построить график изменения прогнозируемой

величины во времени и проанализировать изменение амплитуды

сезонных колебаний (Рис.16.). В случае если амплитуда

сезонных колебаний не имеет ярко выраженной тенденции к

изменению во времени, то тогда может быть выбрана аддитивная

модель (a), в противном случае предпочтительна

мультипликативная (б).

a)

t

Y

t

121

б)

t

Y

t

Рис 16. Временные ряды, характерные для аддитивной (а) и

мультипликативной(б)моделей.

Наиболее просто сезонная составляющая может быть

определена с помощью скользящих средних с периодом

осреднения равным периоду сезонных колебаний L.

Скользящая средняя – это переменная значения которой

равны среднему арифметическому значения исследуемой

величины в точке для которой она вычисляется и значений всех

точек, отстоящих от нее на 0.5*(L - 1) слева и справа в случае

если L нечетное и 0.5L – если L четное. При вычислении

значения скользящей средней для следующей точки временного

ряда номера точек, участвующих в вычислении смещаются на

единицу. Длинна периода сезонных колебаний – это число

временных интервалов, через которые характер изменения

временного ряда повторяется.

Таким образом для их вычисления скользящей средней

вначале необходимо определить длину периода сезонных

колебаний L. В простейшем случае найти ее можно на

основании визуального анализа данных. Затем для каждой точки

исходного временного ряда необходимо вычислить средние

значения переменной

t

y

. В случае если L четное, полученный

ряд скользящих средних СС

t

оказывается смещенным

относительно

t

y

на величину равную половине временного

интервала. Значения скользящей средней при этом

соответствуют уже не конкретным интервалам, например

первому или второму интервалу, а второй половине интервала 1

122

и первой половине интервала 2 (рис. 17). Следующее значение

скользящей средней соответствует половинам интервалов 2 и 3 и

т.д. Смещенная на пол интервала скользящая средняя называется

межинтервальной скользящей средняй. Для устранения

возникшего смещения полученные скользящие средние с любым

четным периодом осреднения необходимо еще раз усреднить с

периодом усреднения, равным двум. Полученная в результате

повторного осреднения скользящая средняя называется

центрированной скользящей средней.

1

2

3

y

t

t

Рис. 17. Получение центрированных скользящих средних с

периодом осреднения равным двум. Где:

- значения yt;

- межинтервальные скользящие средние для точек 1-2 и

2-3 соответственно;

- интервальная скользящая средняя для точки 2.

Как видно из схемы расчетов в результате усреднения

число значений скользящей средней оказывается меньше числа

точек исходного временного ряда на величину равную периоду

осреднения L так как на краях временного ряда отсутствуют

точки необходимые для нахождения скользящей средней.

Потеря L точек приводит к тому, что минимальная длительность

временного ряда должна быть равной хотя бы трем периодам

колебаний.

123

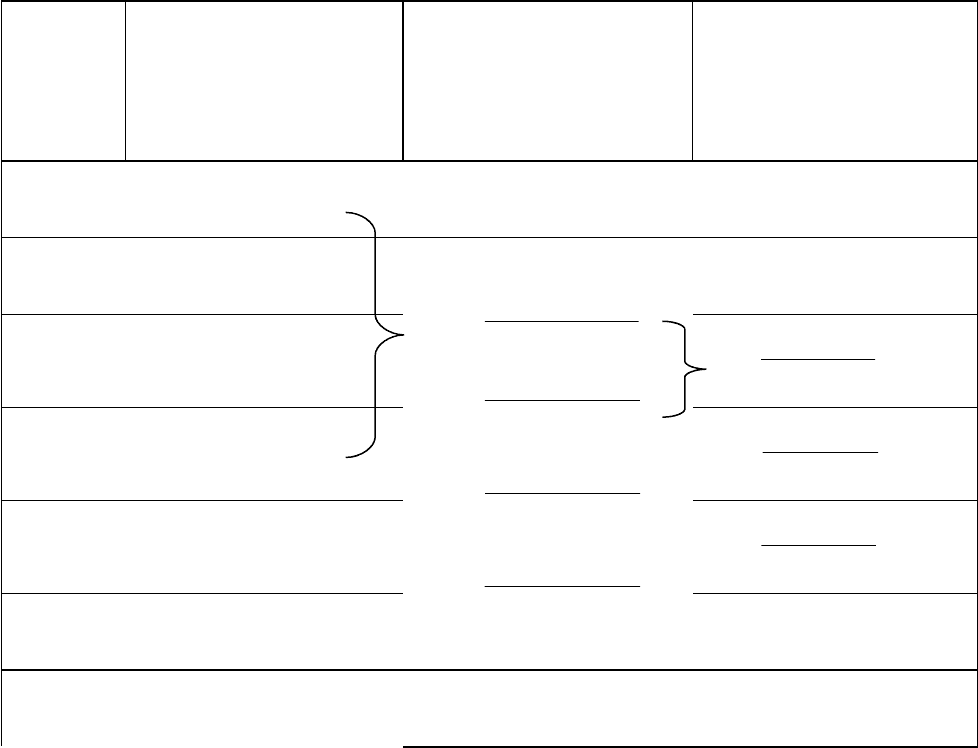

Схема расчета скользящих средних для периода

осреднения равного четырем (ежеквартальные данные за

несколько лет) представлена в таблице 1.

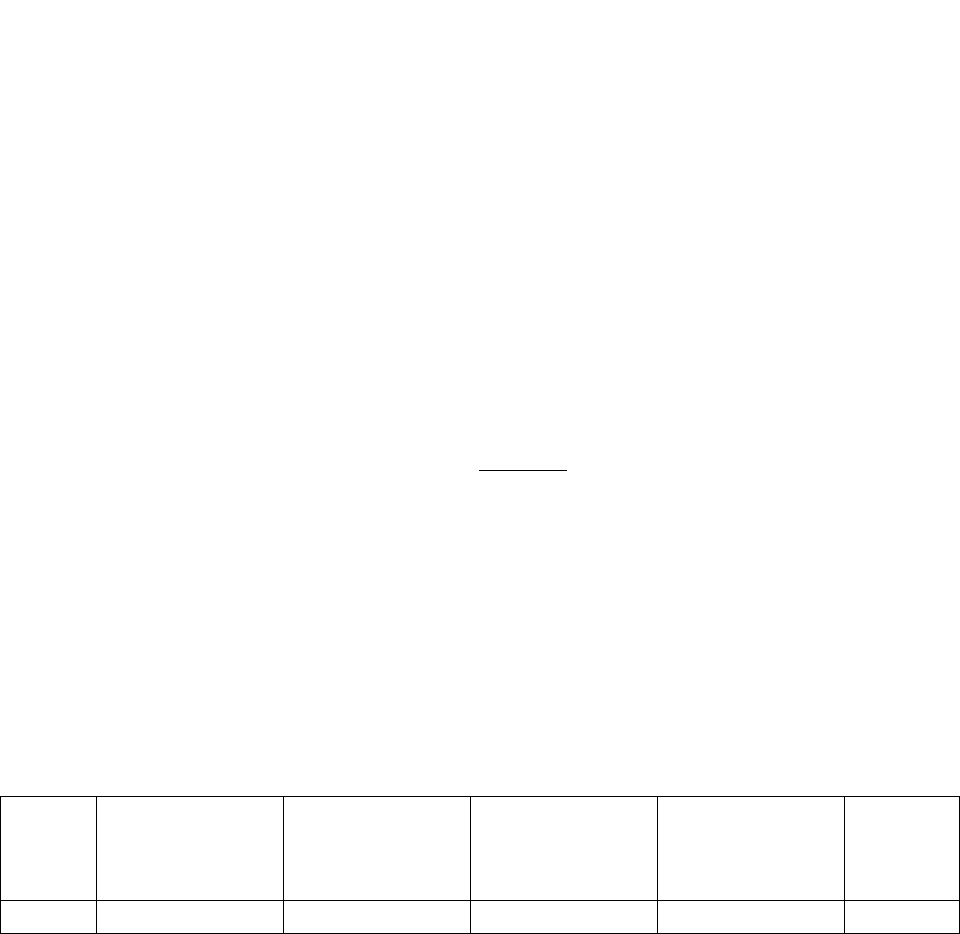

Таблица 1.

номер

перио-

да t

фактические

значения ряда

y

t

межинтервальные

скользящие

средние СС

t

интервальные

(центрированные)

скользящие

средние ЦСС

t

1

1

y

2

2

y

4

4321

32

yyyy

m

3

3

y

2

4332

3

mm

m

4

5432

43

yyyy

m

4

4

y

2

5443

4

mm

m

4

6543

54

yyyy

m

5

5

y

2

6554

5

mm

m

4

7654

65

yyyy

m

6

6

y

7

7

y

Дальнейшая схема определения сезонных колебаний

различна для аддитивной и мультипликативной моделей, по

этому рассмотрим их по отдельности.

Аддитивная модель

Вначале находят для каждой точки временного ряда

сезонные отклонения от предполагаемой тенденции, для

этого:

- находятся скользящие средние с периодом усреднения

равным L;

124

- в случае если период сезонных колебаний представляет

собой четное число, то полученные скользящие средние

являются межинтервальными и для получения центрированных

скользящих средних осуществляется усреднение полученных

средних еще раз, но на этот раз с периодом усреднения равным

двум;

- для каждого интервала времени находят сезонное

отклонение СК

t

как разность между фактическими значениями

и соответствующими средними, т.е.:

t

m

t

y

t

СК

.

Полученные сезонные отклонения являются базой для

вычисления нормированных сезонных составляющих S

l

для

каждого интервала из периода сезонных колебаний L. Для этого

полученные отклонения

t

СК

группируются по одинаковым

номерам точек в периоде сезонных колебаний и в каждой из

полученных L групп находятся средние значения сезонных

отклонений

l

СК

. Для того чтобы сезонные составляющие не

приводили к искажению тенденции при их исключении из

исходного временного ряда необходимо, чтобы выполнялось

условие:

0

1

L

l

l

СК

.

Как правило, это условие никогда не выполняется, по этому

вводится поправочный коэффициент k, равный:

L

L

l

l

СК

k

1

;

Сезонная составляющая для каждой точки периода

сезонных колебаний с учетом поправочного коэффициента будет

равна:

k

l

СК

l

S

В таблицах 2 - 3 приведен пример иллюстрирующий

определение сезонной составляющей по аддитивной модели.

125

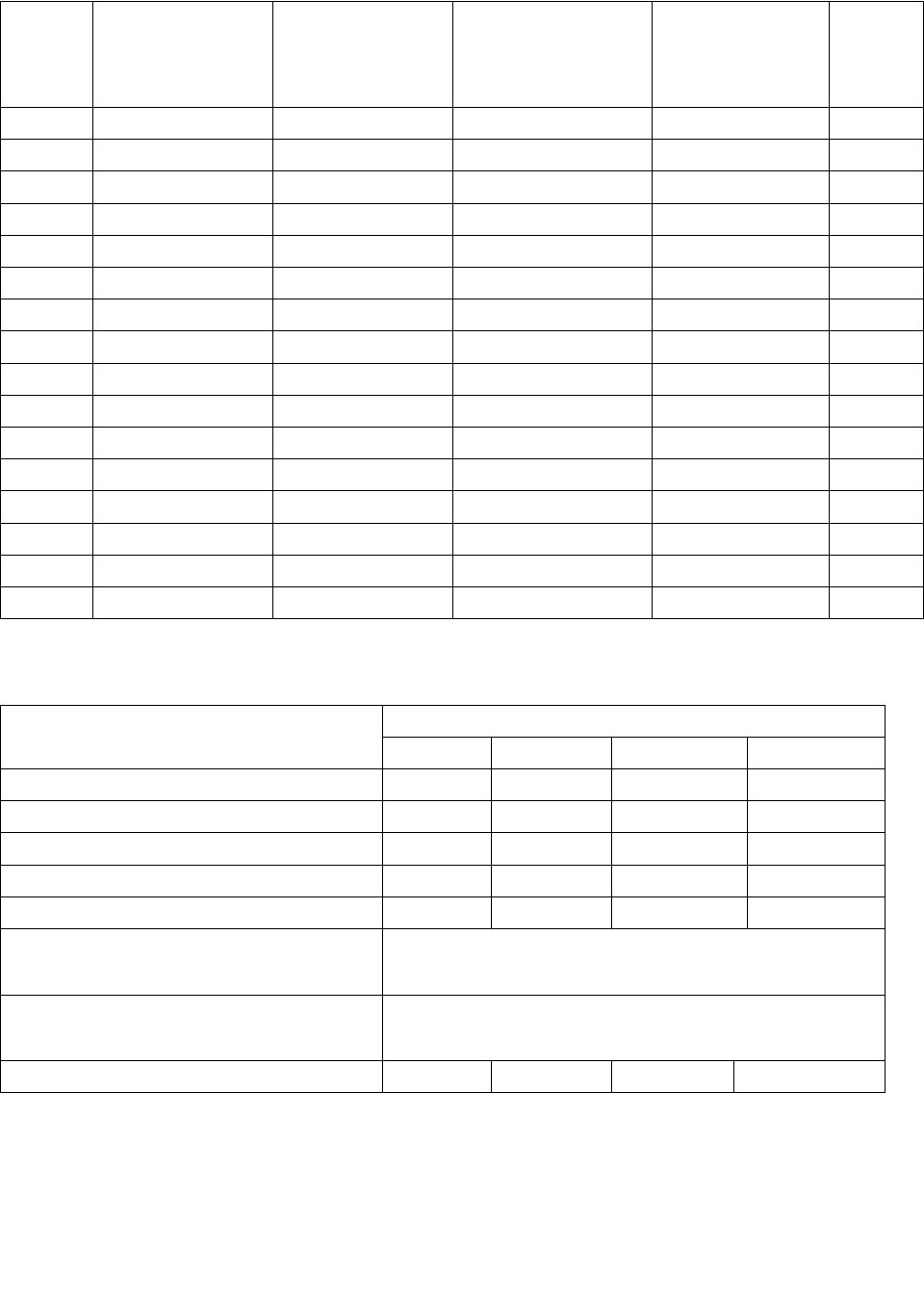

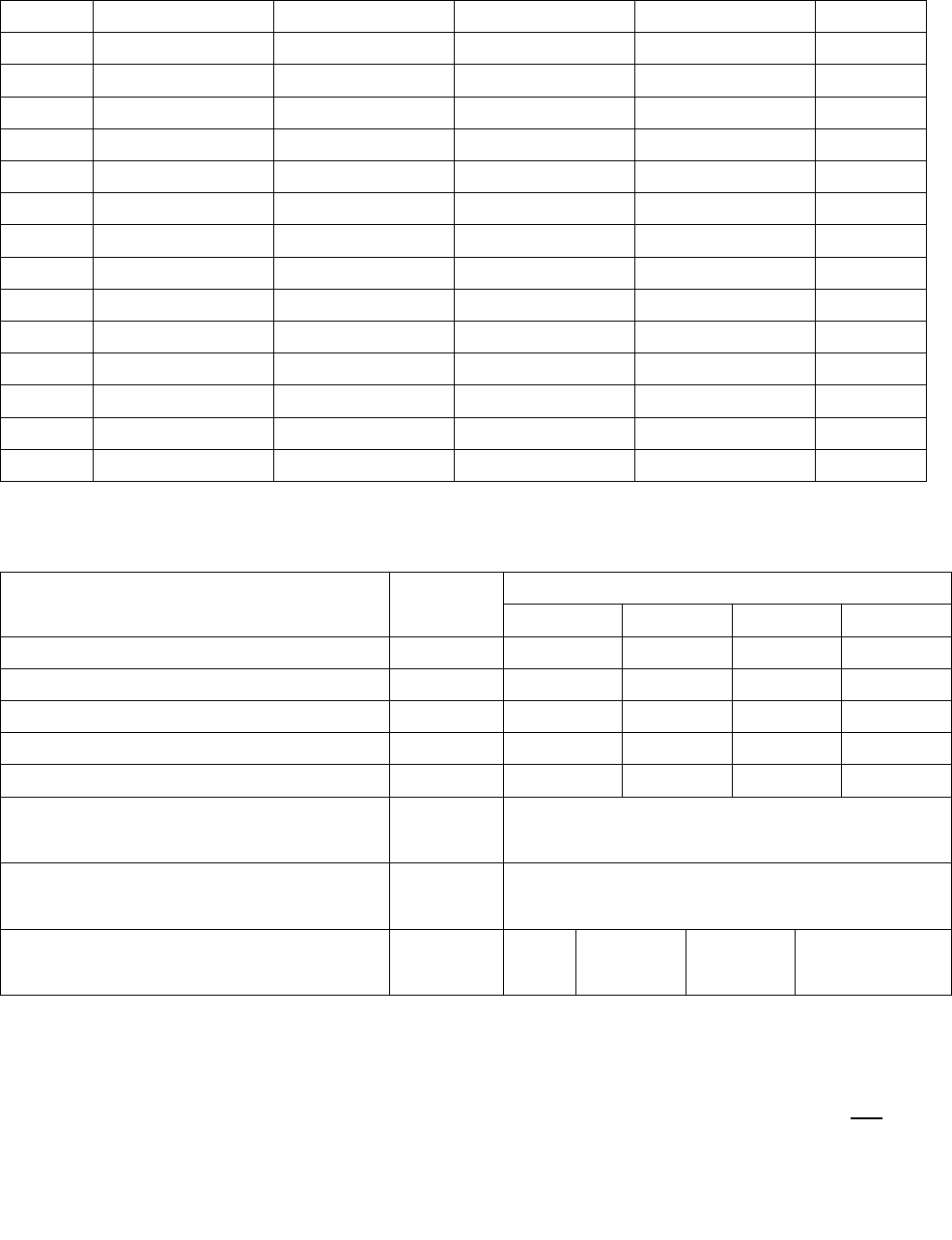

Таблица 2. Расчет сезонных отклонений от тенденции.

N Y(t)

Скользящая

средняя, L=4

Центрирован-

ная скользящая

средняя

Сезонные

отклонения L

1 6.0 1

2 4.4 2

3 5.0 6.10 6.250 -1.250 3

4 9.0 6.40 6.450 2.550 4

5 7.2 6.50 6.625 0.575 1

6 4.8 6.75 6.875 -2.075 2

7 6.0 7.00 7.100 -1.100 3

8 10.0 7.20 7.300 2.700 4

9 8.0 7.40 7.450 0.550 1

10 5.6 7.50 7.625 -2.025 2

11 6.4 7.75 7.875 -1.475 3

12 11.0 8.00 8.125 2.875 4

13 9.0 8.25 8.325 0.675 1

14 6.6 8.40 8.375 -1.775 2

15 7.0 8.35 3

16 10.8 4

Таблица 3. Расчет сезонной составляющей.

Показатель

Номер квартала l

1 2 3 4

1 год - - -1.250 2.550

2 год 0.575 -2.075 -1.100 2.700

3 год 0.550 -2.025 -1.475 2.875

4 год 0.675 -1.775 - -

Среднее сезонное отклонение 0.600 -1.958 -1.275 2.708

Сумма средних сезонных

отклонений

0.075

Корректирующий

коэффициент k

0.075 / 4 = 0.01875

Сезонная составляющая 0.581 -1.977 -1.275 2.708

Для вычленения сезонной составляющей из исходного ряда

y

t

необходимо вычесть из каждой точки этого ряда

соответствующую сезонную компоненту, т.е. найти разность

l

S

t

y

которая будет представлять собой сумму тенденции и

свободного члена

tt

T

. Полученный таким образом временной

126

ряд без сезонных колебаний используется для нахождения

уравнения описывающего тенденцию.

Мультипликативная модель

Методика определения сезонной составляющей

(применительно к мультипликативной модели ее часто называют

индексом сезонности) во многом схожа с аддитивной моделью.

Также как и в предыдущем случае определяются

центрированные скользящие средние и с их помощью находятся

сезонные отклонения. Но в отличии от аддитивной модели

сезонные отклонения определяются как частное от деления

фактических значений ряда

t

y

на соответствующие скользящие

средние. Второе отличие заключается в нахождении по

полученным средним сезонным отклонениям

l

CK

сезонных

составляющих

l

S

. Для предотвращения искажений тенденции

при вычленении сезонных колебаний из исходного ряда

необходимо, чтобы сумма сезонных компонент была равна

периоду сезонных колебаний, т.е. выполнялось условие:

L

L

l

l

CK

1

.

В случае его невыполнения вводится поправочный

коэффициент k определяемый по формуле:

L

l

l

CK

L

k

1

Сезонные составляющие определяются как произведения

соответствующих средних сезонных отклонений на

поправочный коэффициент:

k

l

CK

l

S *

.

Пример расчета сезонных составляющих для

мультипликативной модели приведен в таблицах 4 – 5.

Таблица 4. Расчет сезонных отклонений

l

CK

.

N Y(t)

Скользящая

средняя, L=4

Центрирован

ная скользя-

щая средняя

Сезонные

колебания L

1 72 1

127

2 100 2

3 90 81.5 81.25 1.108 3

4 64 81.0 80.00 0.800 4

5 70 79.0 77.75 0.900 1

6 98 76.5 75.75 1.215 2

7 80 75.0 74.00 1.081 3

8 58 73.0 71.50 0.811 4

9 62 70.0 68.50 0.905 1

10 80 67.0 65.75 1.217 2

11 68 64.5 63.25 1.075 3

12 48 62.0 59.5 0.807 4

13 52 57.0 54.75 0.950 1

14 60 52.5 50.25 1.194 2

15 50 48.0 3

16 30 4

Таблица 5. Расчет сезонной составляющей

l

S

.

Показатель Год

Номер квартала l

1 2 3 4

1 - - 1.108 0.800

2 0.900 1.215 1.081 0.817

3 0.905 1.217 1.075 0.807

4 0.950 1.194 - -

Среднее сезонное отклонение 0.918 1.209 1.088 0.808

Сумма средних сезонных

отклонений

4.023

Корректирующий коэффициент

k

4 / 4.023= 0.9943

Сезонная составляющая 0.9

13

1.202 1.082 0.803

Для вычленения сезонной составляющей из исходного ряда

t

y

необходимо каждую его точку разделить на

соответствующую сезонную компоненту, т.е. найти частное

l

S

t

y

которая будет представлять собой произведение тенденции и

свободного члена

t

t

T

*

. Полученный таким образом временной

ряд без сезонных колебаний используется для нахождения

уравнения описывающего тенденцию.

128

Определение тенденции временного ряда

После того как из исходного временного ряда исключены

сезонные колебания, определение тенденции временного ряда

осуществляется традиционным способом. Выбирается вид

зависимости для тенденции (линейная или нелинейная) и далее

методом наименьших квадратов определяются коэффициенты

регрессионного уравнения.

При этом благодаря тому, что временной ряд представляет

собой упорядоченную по независимой переменной

последовательность значений с постоянным шагом изменения,

появляются дополнительные возможности по решению задачи

выбора наиболее подходящего вида тенденции. Для этих целей

может быть использовано сглаживание исследуемого ряда без

сезонных колебаний скользящими средними с различными

интервалами сглаживания. Чем больше интервал сглаживания,

тем более гладкой становится сглаженная кривая и тем более

очевидным становится наиболее подходящий закон для

тенденции. Но при этом сглаженный ряд становится все более

коротким (число точек, равное периоду сглаживания пропадает)

и тем больше сглаженная кривая отрывается от исходного ряда.

Помимо визуального подбора могут применяться и

различные аналитические методы.

Прогнозные значения переменной

y

определяются:

для аддитивной модели

l

S

t

T

t

y

1

ˆ

1

ˆ

;

для мультипликативной модели

l

S

t

T

t

y *

11

.

Прогнозирование случайной составляющей

После того как построена прогнозная модель, включающая

тенденцию и сезонные колебания необходимо найти и

проанализировать остатки

l

S

t

T

t

y

t

e

для аддитивной модели

129

и

l

S

t

T

t

y

t

e

*

для мультипликативной модели. Если построение

прогнозной модели выполнено без ошибок и для исходных

данных не характерно влияние предшествующих значений на

последующие (явление авторегресии), то остатки должны

представлять собой стационарный временной ряд.

Стационарный временной ряд – это ряд значения, которого

являются случайной величиной, т.е. средняя и дисперсия такого

ряда на длительном промежутке времени остаются

неизменными. Применительно к остаткам это означает, что их

график во времени представляет собой облако точек,

расположенных симметрично относительно оси абсцисс,

границы этого облака параллельны оси и между точками не

наблюдаются какие либо закономерности в их появлении.

Близость остатков к стационарному временному ряду

свидетельствует о том, что кардинальное улучшение прогнозной

модели уже не возможно, но, тем не менее, несколько повысить

точность прогнозирования возможно за счет прогнозирования

самих остатков. Наиболее просто прогнозировать остатки можно

двумя способами – с помощью скользящей средней и с помощью

экспоненциально взвешенной средней.

При прогнозировании с помощью скользящей средней

прогнозное значение остатка (отклонения прогнозного значения

1t

y

от его будущего фактического значения

1t

y

)

осуществляется по формуле:

t

nt

i

e

n

t

e

1

1

1

где:

i

e

остатки на

n

предыдущих шагах от t-n+1 до t.

Таким образом, в этом случае используются не

центральные скользящие средние, а концевые скользящие

средние, т.е. средние, рассчитываемые по текущей точке и n

предыдущих точек. Чем меньшее число точек использовано для

130