Багдалов Р.Х. Собственный капитал банка и управление им

Подождите немного. Документ загружается.

61

но считать получение кредита в этот период времени неплатежеспособным уча-

стником банка. Особое внимание обращается на кредиты, полученные участни-

ками перед внесением средств в уставный капитал. Скорее всего, эти кредиты

не обеспечены и выданы под низкие проценты или беспроцентно.

Конечно, никто не мешает банку выдать кредиты участникам заранее, или

выдать кредиты участникам дружественного банка при условии, что тот выдаст

аналогичные кредиты участникам первого банка. Подобные "парные" схемы с

участием двух и более банков весьма распространены в последнее время. Так-

же никто не мешает банку выдать кредиты одним лицам, которые затем внесут

указанные средства в уставные капиталы будущих участников банка, а те, в

свою очередь проплатят свои взносы в уставный капитал банка уже как бы за

счет собственных средств. Подобные схемы в настоящее время также приме-

няются, существуют отработанные формы обратного возврата выданных в кре-

дит денежных средств. Указанные схемы могут быть достаточно непрозрачны

для внешней проверки (как аудиторской организацией, так и работниками го-

сударственных органов).

2. Оплата взносов третьими лицами:

• третье лицо вносит средства за действительного участника банка;

• головное предприятие перечисляет средства за дочернее предпри-

ятие;

• акционер (пайщик) осуществляет взносы за нескольких акционеров

(пайщиков).

Для обнаружения этих фактов сравнивают наименования участников бан-

ка, указанные в учредительных документах, с наименованиями предприятий и

организаций, фактически сделавших взносы в уставный капитал (оплативших

акции) банка, проверив их платежные поручения, приходные кассовые ордера,

акты передачи материальных и нематериальных ценностей.

3. Оплата взносов в уставный капитал бюджетными средствами исполни-

тельных органов власти.

4. Прием в уставный капитал банка материальных ценностей, которые не

могут быть использованы в основной деятельности банка (жилых помещений,

основных средств, металлов и т.п.).

62

5. Отсутствие документов, подтверждающих право собственности или

пользования недвижимым имуществом, внесенным в качестве взноса в устав-

ный капитал банка.

Одним словом, банки весьма изобретательны в подходах к собственной

капитализации. Некоторые преимущества и недостатки того или иного источ-

ника внешнего капиталообразования отражены в таблице 2.1.

Основным внутренним источником

функционирования собственного ка-

питала банка всегда являлась прибыль. Преимущество такого способа привле-

чения капитала состоит в независимости в средствах от открытого рынка и ис-

ключении тем самым издержек по размещению займов.

При распределении прибыли главным является вопрос об определении до-

ли, которая выплачивается владельцам банка, и доли, которая используется на

цели капиталообразования. На практике банки стремятся ограничить долю

прибыли, выплачиваемую акционерам, той ее частью, которая может служить

стимулом для привлечения новых акционеров, т.е. способствует расширению

внешних источников увеличения собственного капитала

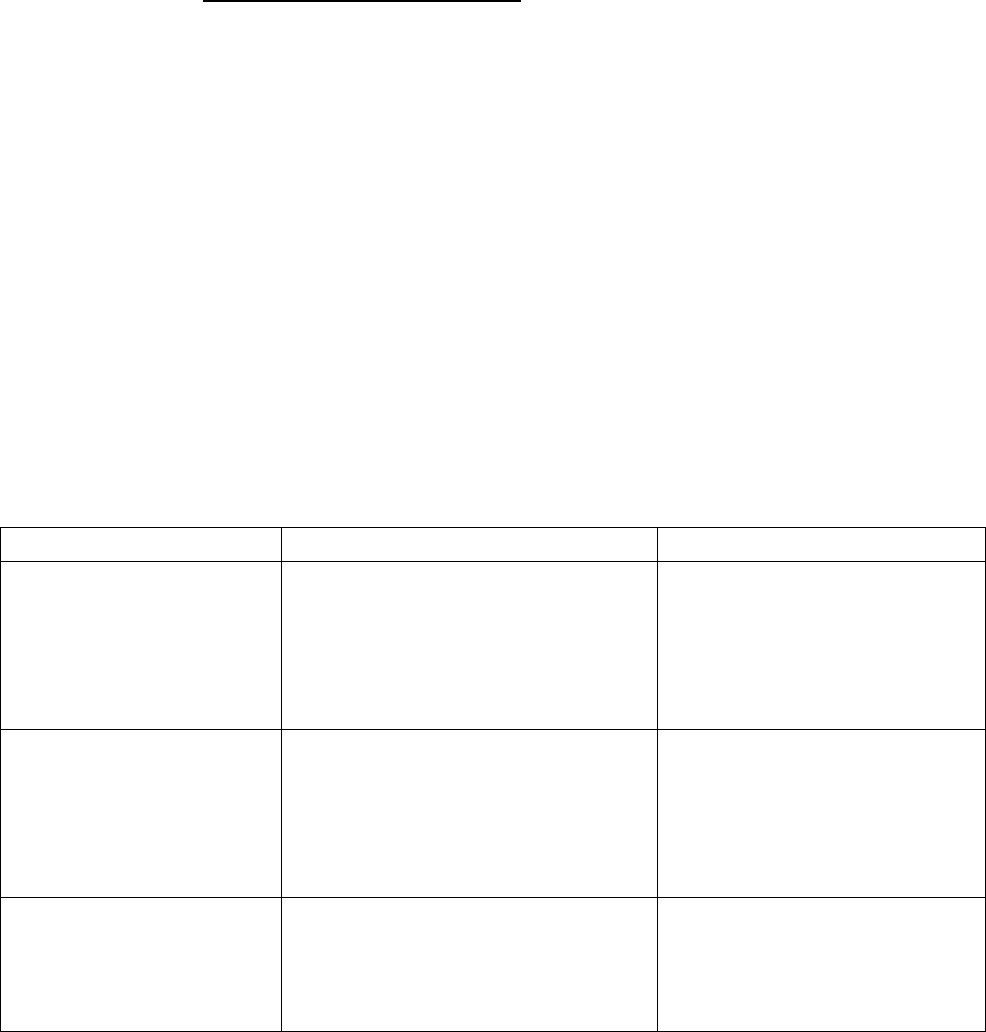

Таблица 2.1.

Сравнительный анализ внешних и внутренних источников капитализации.

Способ капитализации Преимущества Недостатки

Закрытая подписка на акции Контроль за банком не утрачивается.

Финансовый риск возрастает незначи-

тельно.

Возможность избежать издержек по из-

готовлению и размещению акций.

Объем финансирования ограничен.

Высокая стоимость привлечения

средств.

Ограничения антимонопольного

характера.

Открытая подписка на акции Возможна мобилизация крупных средств

на неопределенный срок.

Финансовый риск не возрастает.

Может быть утрачен контроль над

банком.

Высокая стоимость привлечения

средств.

Субординированные займы Контроль за банком не утрачивается.

Относительно низкая стоимость привле-

чения средств (за исключением конвер-

тируемых облигаций).

Финансовый риск возрастает.

Срок возмещения строго опреде-

лен.

Привлечение капитала за счет внутренних источников не только является

более дешевым, но и не несет в себе угрозы потери контроля существующими

63

акционерами, т.е. исключает как сужение их доли в собственности, так и сни-

жение доходности их акций. Например, если банк выбирает в качестве источ-

ника финансирования продажу акций, часть акций может быть продана новым

акционерам, которые тем самым будут наделены правами на часть будущей

прибыли банка и на определение его будущей политики.

Недостатком внутреннего привлечения капитала является то, что прибыль

облагается налогами и подвержена значительному влиянию изменений в про-

центных ставках и в экономических условиях, которыми банк не имеет воз-

можности прямо управлять.

Часть прибыли, оставшаяся после уплаты налога на прибыль, составляет

основной источник внутреннего капиталообразования, обеспечивающий воз-

можности расширения деятельности банка. Опора на рост чистой прибыли в

удовлетворении своих потребностей в собственном капитале означает, что ре-

шение должно концентрироваться на том, какая часть полученной прибыли

должна реинвестироваться в деятельность банка, а какая – выплачиваться ак-

ционерам в форме дивидендов.

Величина реинвестируемой прибыли важна для управления банком. Уста-

новленная на слишком низком уровне (т.е. когда слишком высока доля диви-

дендов), она ведет к медленному росту внутренних источников капитала, по-

вышая тем самым риск банкротства и сдерживая увеличение объема активов

банка, приносящих доход. Слишком высокая ее доля (т.е. слишком низкая доля

дивидендов) может привести к снижению размера выплат акционерам, что при

прочих равных условиях будет уменьшать рыночную стоимость акций банка.

Основные направления реинвестирования прибыли определяются банком

самостоятельно в соответствии с внутренними нормативными документами,

регламентирующими процедуру распределения прибыли. Однако отдельные

направления использования прибыли регламентируются нормативными доку-

ментами Банка России. К их числу относятся: резерв под обесценение вложе-

ний в ценные бумаги и резерв на возможные потери по ссудам и задолжен-

ность, приравненную к ссудной, а также создание резерва на возможные по-

64

тери. Также можно сказать, если существуют убытки прошлых лет, прибыль

отчетного года должна быть использована на покрытие убытков прошлых лет.

Другим обязательным направлением использования прибыли является соз-

дание за счет отчислений от прибыли резервного фонда. Наличие резервного

фонда является одним из основных условий существования банка, к банкам, не

выполняющим требования Банка России о порядке формирования и использо-

вания резервного фонда, применяются меры воздействия, предусмотренные

статьей 75 Федерального закона от 10 июля 2002 г. № 86-ФЗ "О Центральном

банке Российской Федерации (Банке России)" вплоть до ограничения в прове-

дении отдельных банковских операций.

Создание резервного фонда обязательно предусматривается в учредитель-

ных документах создаваемой кредитной организации. Резервный фонд КБ соз-

дается для покрытия убытков и потерь, возникающих в результате его деятель-

ности в соответствии с Федеральным законом

от 26 декабря 1995 г. № 208-ФЗ

"Об акционерных обществах".

Действующие банки, являющиеся акционерными обществами, формируют

резервный фонд исходя из величины фактически оплаченного уставного капи-

тала (при условии регистрации отчета об итогах выпуска акций). Действующие

банки, созданные в других организационно - правовых формах, исчисляют ве-

личину резервного фонда на основе показателя величины зарегистрированного

капитала.

Кроме нераспределенной прибыли в резервный фонд могут быть направ-

лены не использованные по состоянию на начало текущего года остатки

средств фондов, сформированных за счет прибыли предшествующих лет, при-

менение которых не уменьшает величины имущества банка и которые включа-

ются в расчет величины собственных средств (капитала) банка.

На формирование резервного фонда не могут быть перераспределены

средства из фондов в части, сформированной за счет прибыли текущего года.

Общая сумма отчислений в резервный фонд по итогам финансового года ут-

верждается общим собранием учредителей (участников) и не может превышать

сумму чистой прибыли, фактически полученной за отчетный год.

65

Минимальный размер резервного фонда определяется уставом кредитной

организации, но не может составлять менее 15% величины оплаченного устав-

ного капитала. Размер ежегодных отчислений в резервный фонд должен со-

ставлять не менее 5% чистой прибыли до достижения им минимальной уста-

новленной уставом величины. Порядок и размер отчислений в резервный фонд

сверх установленного размера определяется уставом банка.

Решение о порядке использования резервного фонда принимает совет ди-

ректоров банка. Использование резервного фонда предусматривается только на

следующие цели:

• покрытие убытков кредитной организации по итогам отчетного года;

• увеличение уставного капитала путем капитализации (причем средства

резервного фонда используются на эту цель лишь в части, превышающей его

минимальный обязательный размер);

• создание фондов, сформированных за счет чистой прибыли предшест-

вующих лет, использование которой не уменьшает величины имущества банка

и которые включаются в расчет собственных средств (капитала) банка.

В текущем году банк имеет право расходовать резервный фонд только в

части, сформированной за счет прибыли предшествующих лет.

Контроль за формированием и использованием резервного фонда банка

входит в компетенцию территориального учреждения Банка России. В случае

нецелевого использования резервного фонда банк обязан восполнить его из

чистой прибыли в срок, не превышающий одного года, а также уплатить штраф

в размере до 0,1% минимального размера уставного капитала, действующего

для вновь создаваемых банков. За нарушение условий формирования и (или)

использования резервного фонда установлен штраф в размере от 0,1% от мини-

мального размера уставного капитала, установленного для вновь создаваемых

банков; может быть также установлено ограничение на проведение отдельных

операций на срок до шести месяцев.

Ограничения в использовании средств придают резервному фонду банка

характер стратегического источника финансирования потерь в будущем и ли-

66

шают банк возможности использовать резервный фонд, сформированный в

прошлые периоды, как источник финансирования текущих потерь.

Другие фонды формируются банком на основании решения акционеров

банка в соответствии с закрепленным в уставе и положениях о фондах порядке.

К их числу относятся фонды специального назначения и фонды накопления.

Фонды специального назначения служат источником удовлетворения по-

требностей банка в финансировании, не соответствующего банковскому про-

филю, а также предназначены для дополнительного материального поощрения

работников банка. При этом фонды специального назначения способствуют

практической реализации страховой функции собственного капитала. В отли-

чие от резервного фонда, они могут оперативно использоваться – банком на по-

крытие текущих убытков и потерь не только в сумме начислений отчетного го-

да, но и в сумме начислений прошлых лет.

Фонды накопления банка – это специфический источник финансирования

капитальных затрат банка, связанных с техническим перевооружением, рекон-

струкцией, приобретением основных средств и нематериальных активов. Осу-

ществление подобных затрат без наличия фонда накопления приводит к иммо-

билизации, то есть отвлечению на эти цели краткосрочных источников заемно-

го капитала, которым не свойственно выполнение функций долгосрочного фи-

нансирования потребностей банка, и как следствие, нарушается основной стан-

дарт банковской деятельности – обеспечить сохранность средств кредиторов и

вкладчиков. Банк – это единственное предприятие, которое обязано финанси-

ровать капитальные вложения в счет специфического источника собственного

капитала, который генерируется банком, и, может использоваться исключи-

тельно на цели укрепления капитальной базы банка, а в случае возникновения

убытков – оперативно направляться на их покрытие.

С процессом внутреннего капиталообразования связано формирование до-

полнительного источника собственного капитала, в виде фонда переоценки ос-

новных средств, принадлежащих банку. Необходимость переоценки вложений

банка в основные средства связана с тем, что балансовая их стоимость меняет-

ся в течение всего срока службы от момента приобретения до момента выбы-

67

тия. Однако рыночная стоимость одних основных средств, под воздействием

инфляционных процессов, постоянно увеличивается, а других – ввиду особен-

ностей начисления износа и длительности срока эксплуатации, наоборот,

уменьшается. Рыночная стоимость имущества банка имеет важное значение для

участников банка, так как, приобретая право собственности в уставном капита-

ле банка, они одновременно получают и право на часть имущества банка после

его ликвидации. С этой точки зрения, увеличение фонда переоценки основных

средств показывает, на сколько увеличилась доля участников банка в его иму-

ществе. С другой стороны, в результате переоценки основных средств банка,

увеличивается их балансовая стоимость, которая является базой для исчисления

налога на имущество, величина которого может значительно влиять на сумму

чистого дохода банка.

Однако в части использования внутренних источников капитализации бан-

ка необходимо помнить, что, наращивая фонды, коммерческий банк отвлекает

определенную часть прибыли, сокращая тем самым дивидендный доход. Осо-

бых ограничений (кроме упомянутых) для формирования фондов нет, но при

оценке оптимальности структуры фондов необходимо обратить внимание на

величину фондов потребления и экономического стимулирования. Не обосно-

ванно завышенная сумма таких фондов по сравнению с другими статьями капи-

тала банка, может указать на неверную политику руководства и возможные

симптомы банкротства банка.

Рекапитализация за счет прибыли чревата тем, что многие коммерческие

банки из года в год не объявляют выплаты дивидендов. В итоге проигрывает

две стороны банковской деятельности. Первое – акционеры могут быть разоча-

рованы, что может привести к их уходу из кредитной организации. Второе –

рыночная цена капитала банка напрямую зависит от рыночной цены банков-

ских акций, курс которых прямопропорционален выплачиваемым дивидендам.

Потребности в собственном капитале различных банков существенно от-

личается друг от друга. Имея равные стартовые условия и возможности роста,

не все банки реализуют их в равной степени, ориентируясь в процессе своей

деятельности на достижение различных целей финансирования. Кроме того,

68

потребности в собственном капитале определяются потребностями клиентов

банков в финансировании, которые различны, в том числе и по капиталоемко-

сти. Чем в больших объемах банк удовлетворяет такие потребности, тем боль-

шим капиталом он должен располагать. Поэтому структура собственного капи-

тала различных банков неоднородна по своему качественному и количествен-

ному составу.

Таким образом, процесс капиталообразования способствует практической

реализации функций собственного капитала и предполагает максимальное ис-

пользование внешних и внутренних источников функционирования собствен-

ного капитала банка.

Выбор того или иного источника увеличения собственного капитала и их

соотношение определяются сложной совокупностью факторов, среди которых

наибольшее значение имеют: относительные издержки, связанные с каждым

источником капитальных средств; влияние на доходность акционерного капи-

тала, измеряемую прибылью на одну акцию; влияние на собственность и кон-

троль за деятельностью банка существующими и потенциальными акционера-

ми; относительный риск, связанный с каждым источником капитала; общая

подверженность банка риску, отражаемая такими показателями, как соотноше-

ние совокупного объема выданных кредитов и либо активов банков, либо депо-

зитов, либо капитала; сила и слабость рынков капитала, на которых банк может

осуществляться привлечение новых капитальных средств. Наконец, важное

значение имеет политика регулирования Банка России.

В процессе деятельности коммерческого банка неизбежно встает вопрос об

адекватности капитала банка текущим целям и задачам. Зачастую руководство

банка вынуждено принимать решения либо об уменьшении собственного капи-

тала банка, либо о его наращивании. Мы рассмотрели аспекты наращивания

капитала банка исходя из предположения, что руководство любого банка стре-

миться не только к поддержанию определенного уровня прибыльности, но и к

расширению деятельности банка, наращиванию доходов, а соответственно и

дополнительному росту собственного капитала.

Вопросы оптимизации величины и качества собственного капитала банка

будут подробно освещены далее. Однако ключевым моментом в оптимизации

69

капитала и управления им является методология оценки величины, качества и

адекватности капитала.

2.2. Методология оценки величины и качества

собственного капитала банка

Как было показано ранее, величина собственного капитала банка опреде-

ляет масштабы его деятельности. Однако, определив капитал как стоимость,

необходимо отметить, что существуют различные методы оценки стоимости,

которые непосредственно влияют на собственный капитал, так как при исполь-

зовании той или иной методики и величина и качество собственного капитала

банка будут различными. Необоснованное завышение капитала при расчете

приводит к ложной информации о благополучном состоянии банка и тем самым

вводит в заблуждение вкладчиков, акционеров, а также сам банк. Последний,

исходя из завышенной величины собственного капитала, расширяет свои ак-

тивные операции, подвергаясь повышенным рискам. Напротив, если методика

определения величины капитала приводит к его искусственному занижению, то

будет наблюдаться сужение диапазона активных операций и, следовательно,

снижение доходов.

Различие в методах оценки капитала в первую очередь коренится в целях

проводимой оценки, а во вторую очередь зависит от субъекта проводящего

данную оценку. Оценить собственный каптал можно по-разному, например с

позиций:

1. адекватности риску;

2. достаточности для поддержания и расширения бизнеса;

3. рентабельности;

4. влияния на надежность;

5. привлекательности для инвесторов.

На наш взгляд, с учетом целей проводимой оценки и способа расчета мож-

но выделить четыре основных вида оценки собственного капитала: по способу

расчета – балансовая и рыночная оценка капитала; в зависимости от целей

оценки и методологии – расчет регулятивного и экономического капитала.

70

Охарактеризуем взаимосвязь между целью оценки и типом расчета собственно-

го капитала с помощью таблицы:

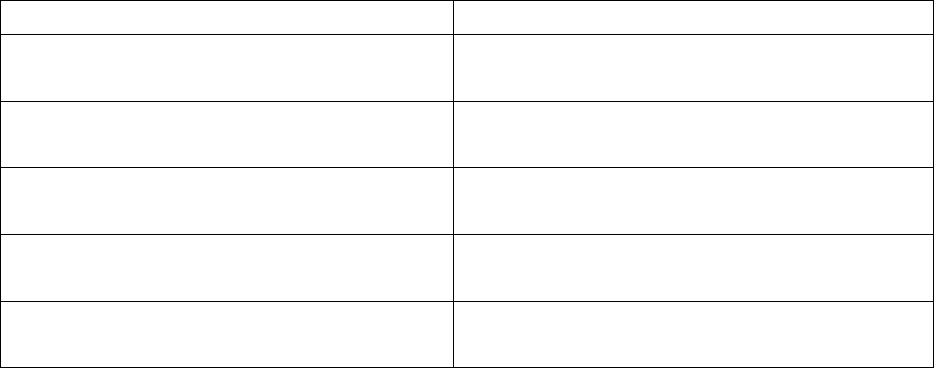

Таблица 2.2.

Методология оценки капитала в зависимости от ее целей.

Цель оценки Тип расчета

1. Сохранность депозитов Рыночная и бухгалтерская оценки

Регулятивный и экономический капитал

2. Безопасность и стабильность Рыночная и бухгалтерская оценки

Экономический или регулятивный капитал

3. Кредитоспособность банка Рыночная и бухгалтерская оценки

Регулятивный и экономический капитал

4. Стоимость капитала для инвесторов Рыночная оценка

Экономический капитал

5. Возможная ликвидация Бухгалтерская оценка

Регулятивный капитал

Основное различие регулятивной и экономической оценки капитала кроет-

ся в целях и субъектах оценки. Регулятивный капитал рассчитывается с целью

соответствия нормативам надзорных органов, и основными субъектами данной

оценки являются коммерческие банки, использующие данную оценку при фор-

мировании отчетности, предоставляемой надзорному органу, и Банк России,

оценивающий деятельность банка с позиций соблюдения установленных нор-

мативов. Экономический же капитал рассчитывается с целью определения его

адекватности поставленным перед оценщиком задачам. Например, если расчет

экономического капитала проводит сам банк и основная задача расчета опреде-

лить адекватность капитала принимаемым банком рискам, то экономический

капитал рассчитывается именно как резерв покрытия возможных от воздейст-

вия рисков убытков и в расчет принимаются те статьи собственного капитала

банка, которые удовлетворяют данному требованию. В случае, когда оценка

капитала проводится аутсайдером, то экономический капитал может быть рас-

считан и с целью определения перспектив дальнейшей деятельности банка, и в

расчет принимаются не только статьи, покрывающие риски, но и статьи, непо-

средственно отвечающие за масштабирование банковской деятельности и обя-

зательно реально работающие статьи капитала банка (исключая иммобилиза-

цию) с учетом их рентабельности.