Бархатов В.И. и др. Прогнозирование и планирование в условиях рынка. Учебное пособие

Подождите немного. Документ загружается.

«Прогнозирование и планирование в условиях рынка» 91 K__

были обязаны в течение четырех лет предоставить фирме кредиты в пределах 100 млн.

долл., как только такая необходимость возникнет. В свою очередь «Texas Petroleum»

обязалась выплачивать ежегодные комиссионные за невыбранную часть кредита в размере

0.25% невостребованной части. Таким образом, если «Texas Petroleum» в течение года не

востребует 100 млн. долл., ей тем не менее придется выплатить 250000 долл.

комиссионных, что ежемесячно составляет 20833.33 долл. Если в первый день первого

года будет получен кредит в размере 50 млн. долл., то ежегодные комиссионные с

оставшейся суммы составят 125000 долл. Кроме того, придется выплатить проценты по

сумме кредита. Как правило, уровень процента по револьверному кредиту в течение срока

договора сохраняется на уровне «прайм-рейт», тогда как ставка процента по обычным

кредитам может меняться. Для «Texas Petroleum» ставка была установлена на уровне

«прайм-рейт» плюс 0.5 процентных пункта.

Отметим, что, хотя револьверный кредит имеет много общего с кредитной линией,

тем не менее имеется существенная разница между этими банковскими инструментами: в

отличие от кредитной линии при заключении соглашения о револьверном кредите

возникает юридическое обязательство банка предоставить оговоренную сумму

кредита и получить за это комиссионные. Подобных обязательств не возникает в

случае применения менее формального соглашения – кредитной линии.

Цена банковского кредита

Затраты на получение банковского кредита могут быть различными у разных

заемщиков в один и тот же момент и у одного и того же заемщика в разное время.

Ставки за кредит обычно выше для более рисковых заемщиков, а также для мелких

займов. Последнее обстоятельство обусловлено наличием постоянных затрат по

предоставлению и обслуживанию кредита. Если фирма имеет репутацию заемщика с

малой долей риска по причине своего размера или финансового положения, она может

рассчитывать на ссуду по ставке «прайм-рейт», которая традиционно является

минимальной ставкой банковских кредитов. Остальные же отклоняются от нее в

сторону увеличения.

Банковские ставки могут значительно колебаться с течением времени в

зависимости от экономической ситуации и политики государства. Когда экономика

находится в состоянии спада, то: 1) спрос на кредиты низок и 2) наблюдается

избыток денежных средств в экономике. Как результат – ставки по кредитам всех

типов относительно низки. И наоборот, когда экономика находится в стадии

подъема, спрос на кредит высок, а Федеральная резервная система ограничивает

предложение денег, результатом являются высокие процентные ставки. Пример

существования такого рода колебаний – изменение ставки «прайм-рейт» в течение

1980 г., увеличившейся с 11% в августе до 21% в декабре. Процентные ставки по

другим банковским кредитам также подвержены колебаниям, но в основном они

совпадают по фазе с «прайм-рейт».

Ставки процента по банковским кредитам могут рассчитываться тремя путями:

1) простой процент, 2) дисконтный процент, 3) добавленный процент.

Основные понятия

- Сущность краткосрочного финансового планирования состоит в обеспечении

оптимального размера оборотных средств, а также в поддержании ликвидности

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

92 УЧЕБНОЕ ПОСОБИЕ

фирмы, т.е. способности в срок погасить задолженность по обязательствам перед

кредиторами.

- Период обращения запасов – средняя продолжительность времени, необходимого

для превращения сырья в готовую продукцию и ее реализации.

- Период обращения дебиторской задолженности – средняя продолжительность

времени, необходимого для превращения дебиторской задолженности в денежные

средства

- Период обращения кредиторской задолженности – средний промежуток времени

между покупкой материалов и рабочей силы и платежами за них.

- Период обращения денежных средств – промежуток времени между оплатой

приобретенного сырья и получением выручки от реализации готовой продукции.

Период обращения денежных средств может быть вычислен по формуле

средствденежныхобращенияпериод

стизадолженноойкредиторскобращенияпериод

стизадолженнойдебиторскообращенияпериодзапасовобращенияпериод

=−

−+

- Придерживаясь осторожной политики формирования оборотных средств фирма

поддерживает каждый из их элементов на относительно высоком уровне. При

ограничительной политике вложения по этим статьям сводятся до минимума.

- Постоянная часть оборотных средств – оборотные средства (по объему и

структуре), имеющиеся в компании даже в период спада ее деятельности (т.е. их

минимальный, постоянно сохраняющийся уровень), тогда как переменная часть

оборотных средств – прирост оборотных средств, потребность в котором

возникает лишь в периоды сезонных или циклических колебаний деловой

активности. Методы финансирования постоянной и переменной частей оборотных

средств определяются политикой их финансирования.

- Умеренный подход к финансированию оборотных средств предполагает

согласование в пределах возможного сроков существования активов и пассивов.

Финансирование переменной части оборотных средств происходит за счет

краткосрочных плановых кредитов, а постоянной части оборотных и основных

средств – при помощи долгосрочных займов (кредитов), собственного капитала и

спонтанных краткосрочных обязательств. Придерживаясь агрессивного подхода,

фирма финансирует постоянную часть оборотных средств и порой даже часть

основных средств при помощи краткосрочных кредитов. В рамках

консервативного подхода долгосрочные займы используются для финансирования

всего объема постоянной части оборотных средств и некоторой доли переменной

части оборотных средств.

- Краткосрочный кредит обладает следующими преимуществами: 1) быстрота

получения, 2) высокая гибкость, 3) в основном более низкие процентные ставки

по сравнению с долгосрочным кредитом. Основным недостатком краткосрочного

кредита является повышенный риск для заемщика, так как: 1) кредитор вправе

потребовать возврата кредита тотчас же после истечение срока, 2) проценты по

краткосрочным кредитам подвержены более широким колебаниям, чем по

долгосрочным.

- Под краткосрочным кредитом понимаются обязательства со сроком погашения в

пределах одного года. Существуют четыре основных источника такого кредита:

1) начисления, 2) торговый кредит, 3) кредиты и займы коммерческих банков и

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 93 K__

финансовых компаний, 4) коммерческие бумаги.

- Начисления – постоянно возобновляемые краткосрочные обязательства, уставляющие

собой бесплатный (спонтанный) кредит.

- Кредиторская задолженность, или торговый кредит, – основной источник

краткосрочного кредитования. Возникает спонтанно как результат покупки

товаров в кредит. Фирмам следует воспользоваться бесплатным компонентом

кредита, если есть возможность его получения, а платный компонент

использовать только в том случае, если его цена ниже цен средств, которые могут

быть получены из других источников. Поставщик часто предлагает покупателю

скидку в случае оплаты товара в течение установленного периода. Формула (4.1)

может быть использована для определения цены отказа от скидки, выраженной в

годовом проценте.

- Банковская ссуда – один из наиболее важных источников краткосрочного

финансирования. Его цена может определяться по принципу простого,

дисконтного или добавленного процента. Эффективная ставка по дисконтному

кредиту или кредиту с добавленным процентом превышает номинальную.

- Когда факт банковского кредита одобрен, подписывается долговое обязательство

(вексель), в котором указывается: 1) сумма кредита, 2) ставка процента, 3)

условия возврата кредита, 4) его обеспечение, 5) прочие условия по желанию

сторон.

- Иногда банки предоставляют кредит только при условии поддержания клиентом

на текущем счете определенной суммы, называемой компенсационным

остатком (СВ), размер которого обычно составляет 10-20% величины кредита.

СВ увеличивает эффективную ставку процента по кредиту.

- Кредитная линия – формальное или неформальное соглашение между банком и

заемщиком, определяющее максимальную величину кредита, которую обязуется

предоставить данному заемщику.

- Револьверный кредит – формальная кредитная линия, часто используемая

крупными фирмами; предполагает выплату банку комиссионных за

обязательство.

- Коммерческая бумага – неподкрепленный залогом простой вексель,

выпускаемый крупными финансовоустойчивыми корпорациями. Хотя цена этого

источника ниже, чем цена банковского кредита, зато срок погашения ограничен

пределах 270 дней. Коммерческие бумаги могут выпускаться только крупными

фирмами с надежной репутацией и высоким рейтингом кредитоспособности.

- Иногда заемщик может получить кредит лишь под обеспечение. В этом случае он

отдает в залог свое имущество. В качестве залога могут служить недвижимость,

ценные бумаги, оборудование, запасы или дебиторская задолженность.

- Финансирование с использованием дебиторской задолженности предполагает

предоставление ее в качестве залога или продажу. При предоставлении

дебиторской задолженности в качестве залога она переходит в распоряжение

кредитора в случае неуплаты ему долга, он также имеет право регресса, если

возникнут затруднения с ее погашением в срок. В случае продажи дебиторской

задолженности кредитор такого права не имеет.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

94 УЧЕБНОЕ ПОСОБИЕ

Вопросы для самопроверки

1. Что понимается под термином «ликвидность»? Дайте определение следующих

понятий:

1) оборотный капитал;

2) чистый оборотный капитал;

3) коэффициент текущей ликвидности;

4) коэффициент быстрой ликвидности;

5) обеспеченность ликвидными активами;

6) обеспеченность абсолютно ликвидными активами.

2. Объясните, все ли суммы краткосрочных пассивов имеют отношение к принятию

решений по управлению оборотными средствами.

3. В чем разница между управлением ликвидностью и управлением оборотными

средствами?

4. Объясните, как сезонные и циклические колебания объема реализации влияют на

величину оборотного капитала и размер источников внешнего финансирования.

5. Кратко опишите элементы периода обращения денежных средств.

6. Что такое модель периода обращения денежных средств? Как ее можно

использовать для улучшения управления этими активами?

7. Дайте определение трех альтернативных стратегий формирования оборотных средств.

Какая из них является наилучшей?

8. Каковы преимущества краткосрочного кредита как источника средств по

сравнению с долгосрочным?

9. Опишите недостатки краткосрочного кредитования.

10. Что представляет собой тип краткосрочного кредитования — начисления?

11. Во что обходится использование этого источника средств?

12. Что представляет собой торговый кредит?

13. В чем состоит разница между бесплатным и платным торговым кредитом?

14. Приведите формулу для нахождения примерной цены торгового кредита (цена

отказа от скидки).

15. Как и для чего цена платного компонента торгового кредита сопоставляется с

ценой краткосрочного банковского кредита?

16. Дайте определение следующих понятий, которые могут быть использованы при

заключении кредитного соглашения с банком:

1) срок погашения;

2) долговое обязательство;

3) компенсационный остаток;

4) кредитная линия;

5) револьверный кредит.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 95 K__

Тема 6. Процесс финансового планирования на предприятии

Планирование доходов и расходов предприятия

Финансовое планирование охватывает важнейшие стороны деятельности

предприятия; оно обеспечивает необходимый предварительный контроль за

образованием и использованием материальных, трудовых и денежных ресурсов,

создает необходимые условия для улучшения финансового состояния предприятия.

Финансовое планирование на предприятии взаимосвязано с планированием

хозяйственной деятельности и строится на основе других показателей плана (объема

производства и реализации, сметы затрат на производство, плана капитальных

вложений и др.) Однако составление финансового плана не является простым

арифметическим пересчетом показателей производства в финансовые показатели.

В процессе составления проекта финансового плана осуществляется

критический подход к показателям производственного плана, выявляются и

используются не учтенные в них внутрихозяйственные резервы, находятся методы

более эффективного использования производственного потенциала предприятия,

более рационального расходования материальных и денежных ресурсов, повышения

потребительских свойств выпускаемой продукции и т

. д.

В процессе разработки финансового плана определяются: затраты на

реализуемую продукцию, выручка от реализации, денежные накопления,

амортизация, объем и источники финансирования намечаемых на планируемый

период инвестиций, потребность в оборотных средствах и источники ее покрытия,

распределение и использование прибыли, взаимоотношения с бюджетом,

внебюджетными фондами, банками.

Финансовое планирование на предприятии имеет следующую целевую

направленность:

1. Обеспечение финансовыми ресурсами и денежными средствами

деятельности предприятия.

2. Увеличение прибыли по основной деятельности и другим видам

деятельности, если они имеют место.

3. Организация финансовых взаимоотношений с бюджетом, внебюджетными

фондами, банками, кредиторами и дебиторами.

4. Обеспечение реальной сбалансированности планируемых доходов и

расходов.

5. Обеспечение платежеспособности и финансовой устойчивости

предприятия.

Традиционной формой финансового плана является баланс доходов и

расходов. Работа по составлению финансового плана проводится в несколько

этапов:

первый этап – оценка исполнения финансового плана за предшествующий

период;

второй этап – рассмотрение проектируемых производственных показателей,

на основе которых будет составляться финансовый план;

третий этап – разработка проекта финансового плана.

В целях большей оперативности и с учетом инфляции целесообразно

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

96 УЧЕБНОЕ ПОСОБИЕ

составлять баланс доходов и расходов по кварталам планируемого года.

Для составления баланса доходов и расходов необходимо в качестве базы

иметь расчеты: выручки от реализации; прибыли и направлений ее расходования;

потребности в собственных оборотных средствах; величины и использования

амортизации; размеров и направлений использования ремонтного фонда и др.

Баланс доходов и расходов может быть составлен в разрезе следующих статей.

I. Доходы и поступления средств.

1. Выручка от реализации продукции (работ, услуг)

в т. ч.:

1.1. Прибыль от реализации.

2. Доходы от внереализационных операций.

3. Прочие операционные доходы.

4. Амортизация.

5. Ремонтный фонд.

6. Средства, отчисляемые от себестоимости продукции:

6.1. На уплату налогов и других обязательных платежей, относимых на

себестоимость.

6.2. На оплату процентов за кредиты.

7. Прирост устойчивых пассивов.

8. Излишек оборотных средств на начало планируемого периода.

9. Доход от первоначального выпуска акций.

10. Прочие доходы.

Итого доходов и поступлений средств.

II. Расходы и отчисления.

1. Затраты на реализованную продукцию и услуги по полной плановой

себестоимости, в том числе убытки от реализации.

2. Налог на добавленную стоимость, уплаченный поставщикам.

3. Капитальные вложения.

4. Затраты на ремонт основных фондов.

5. Отчисления от прибыли на накопление и потребление.

6. Арендная плата.

7. Отчисления в резервный и другие специальные фонды.

8. Прочие операционные расходы.

9. Прочие внереализационные расходы. Итого расходов и отчислений.

III. Взаимоотношения с бюджетом, внебюджетными фондами и банками.

1. Налог на прибыль.

2. Налог на добавленную стоимость.

3. Налог на имущество.

4. Другие налоги, включаемые в себестоимость и уплачиваемые за счет

финансовых результатов.

5. Платежи во внебюджетные фонды.

6. Погашение долгосрочных кредитов банков.

7. Уплата процентов за кредиты.

Итого платежей.

Баланс.

1. Доходы и поступления средств.

2. Расходы, отчисления и платежи.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 97 K__

Баланс доходов и расходов формируется на основе аналитического обобщения

результатов, полученных в процессе расчетов по каждой его статье. Поэтому работа

по составлению баланса доходов и расходов – это не простое заполнение его статей

соответствующими цифровыми данными, полученными в результате расчетов и

подведения итогов по каждому из разделов. При такой работе нельзя достигнуть

сбалансированности между доходами и расходами и обеспечить целевое и

эффективное использование финансовых ресурсов.

В процессе формирования баланса доходов и расходов должны быть решены

следующие задачи:

- выявление резервов предприятия и мобилизация внутрихозяйственных ресурсов,

позволяющих повысить рентабельность, платежеспособность, ускорить

оборачиваемость активов и капитала и решить другие вопросы, связанные с

улучшением финансового состояния предприятия;

- более эффективное использование прибыли и других доходов;

- повышение эффективности инвестиций и инвестиционной привлекательности

предприятия.

Работу следует начинать с составления раздела "Доходы и поступления

средств", с определения их общего размера, анализа состава, структуры и темпов

изменения в сопоставлении с аналогичными данными за соответствующий период,

предшествующий планируемому. В случае снижения каких-либо видов доходов и

поступлений необходимо проанализировать причины этого, а также проверить

расчеты, чтобы избежать ошибок.

В процессе составления раздела "Расходы и отчисления" нужно по ряду его

статей проверить взаимоувязку планируемых сумм расходов и отчислений с

источниками покрытия их соответствующими доходами и поступлениями средств,

предусмотренными в первом разделе баланса доходов и расходов. Предусмотренные

во втором разделе баланса затраты на реализуемую продукцию и услуги должны

полностью покрываться выручкой от их реализации. Если выручка от реализации

продукции и услуг меньше затрат на реализуемую продукцию, тогда в первом

разделе не будет прибыли от реализации, а во втором разделе в сумме планируемых

затрат на реализованную продукцию появляются в составе этих затрат убытки в

сумме превышения затрат над выручкой.

Затраты на ремонт основных фондов должны быть равны сумме средств

ремонтного фонда, показанной в первом разделе баланса доходов и расходов. В

случае планирования расходов на ремонт основных фондов в сумме, меньшей чем

величина ремонтного фонда, во втором разделе баланса доходов и расходов

предусматривается дополнительная статья – "Свободный остаток средств

ремонтного фонда", которая отражает сумму превышения ремонтного фонда над

затратами на ремонт.

Если на планируемый период капитальные вложения не предусмотрены или

их намечаемый размер меньше амортизации, содержащейся в первом разделе

баланса, то свободный остаток этих средств не может быть использован на

покрытие других планируемых затрат и платежей. Не используемый по прямому

назначению, этот остаток средств показывается во втором разделе баланса доходов

и расходов по статье "Остаток средств, предназначенных на инвестиции".

После заполнения всех статей баланса доходов и расходов и подведения

итогов по каждому из разделов проверяется степень сбалансированности между

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

98 УЧЕБНОЕ ПОСОБИЕ

ними. Для этого надо итог первого раздела "Доходы и поступления" сравнить с

суммой итогов второго и третьего разделов. При отсутствии равенства необходимо

или изыскать дополнительные источники доходов и поступлений средств, или

пересмотреть планируемые по второму и третьему разделам баланса расходы и

отчисления в сторону их сокращения.

Составление планового баланса предприятия

Величина активов и пассивов в плановом периоде может измениться по

сравнению с базисной под влиянием действия ряда факторов. Каждая статья активов

и пассивов должна быть рассчитана с учетом факторов, воздействующих именно на

ее величину. В данном случае нам важно учесть те факторы, которые связаны с

изменениями выручки от реализации в целом, цен на реализуемую продукцию,

натурального объема реализации, прибыли от реализации и прочих видов

деятельности, цен на сырье, материалы и услуги, потребляемые в процессе

деятельности предприятия, условий расчетов с дебиторами и кредиторами.

Перечисленные факторы оказывают непосредственное влияние на наиболее

динамичные элементы активов и пассивов – на запасы, дебиторскую задолженность,

денежные средства, кредиторскую задолженность. Внеоборотные активы

подвергаются меньшему воздействию названных факторов, но тоже могут

изменяться по каким-то другим причинам.

Нематериальные активы и особенно долгосрочные и краткосрочные

финансовые вложения не подвержены непосредственному воздействию динамики

выручки от реализации, цен на продукции предприятия и сырье и т. д. Основные

средства и незавершенное строительство могут изменяться, например, под влиянием

изменений объема производства, но это должны быть очень существенные

качественные сдвиги в технологии, объеме и номенклатуре продукции и т. д.

Капитал и резервы, долгосрочные пассивы и краткосрочные кредиты банков

также меняются по причинам другого характера, однако необходимо иметь в виду

возможное увеличение капитала и резервов за счет направления туда части

прибыли, полученной в плановом периоде.

Рассматривая планирование баланса предприятия, оставим в стороне

возможные изменения в его инвестиционной политике, во взаимоотношениях с

банками и т. д. Примем во внимание лишь те факторы, которые изменяются

наиболее часто и непосредственно связаны с основной деятельностью.

Допустим, что в плановом периоде предполагается возможность повышения

цен на продукцию предприятия и реализация натурального объема продукции,

равного базисному. Тогда выручка от реализации вырастет на 10%, а прибыль от

реализации составит: 24021 * 1,1 –21599 = 4824 тыс. руб.

Такой расчет правилен, если не изменяются цены на сырье, материалы и

услуги, потребляемые предприятием в процессе его деятельности, и уровень оплаты

труда работников предприятия. Но, по оценке специалистов, цены на потребляемые

ресурсы будут выше, чем в базисном периоде, в среднем на 2,7%, а затраты на

оплату труда по разным причинам увеличатся на 23,6%. В той же мере вырастут и

отчисления во внебюджетные фонды. Остальные элементы затрат не изменятся, т. к.

они не связаны ни с изменением выручки от реализации, ни с изменением цен.

Материальные затраты в составе затрат на реализованную продукцию

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 99 K__

планируются в сумме 4950 тыс. руб., т. е. 18,7% выручки от реализации; затраты на

оплату труда и отчисления во внебюджетные фонды – 10882 тыс. руб., т. е. 41,2%

выручки от реализации; амортизация основных средств останется на базисном

уровне, составит 2330 тыс. руб., или 8,8% выручки от реализации. Таким образом,

данные о динамике выручки от реализации и ее составляющих можно свести в

таблицу 6.1.

Исходя из данных таблицы можно рассчитать плановые значения активов и

пассивов, связанных с изменением выручки и затрат на реализованную продукцию.

Однако предварительно надо рассмотреть следующие обстоятельства.

1. Состояние запасов предприятия: нет ли излишка или недостатка запасов по

сравнению с необходимой потребностью и предполагается ли в плановом периоде

устранение излишка или недостатка, если они имеют место в базисном периоде.

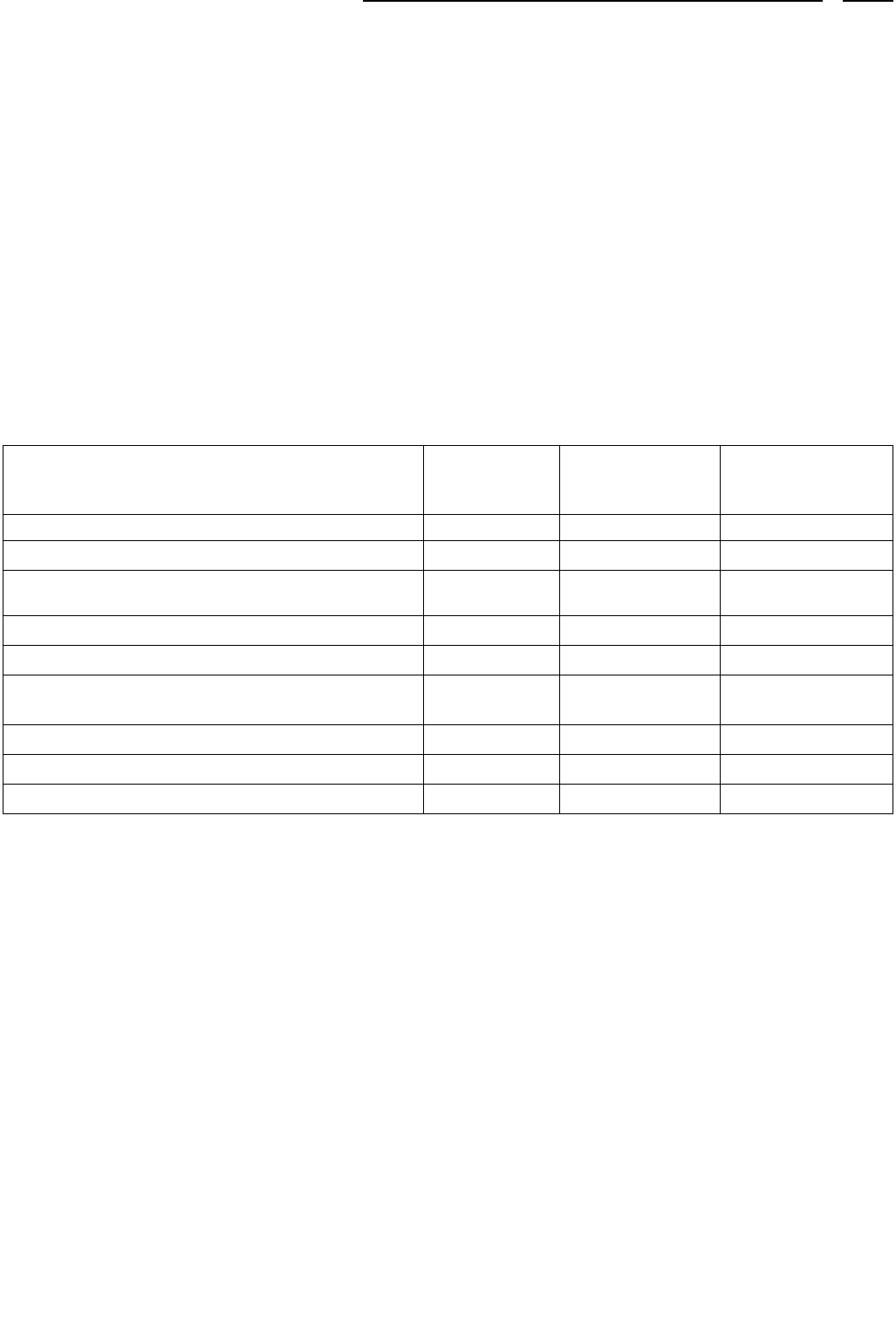

Таблица 6.1.

Изменение выручки от реализации, затрат на реализованную продукцию и прибыль от

реализации в плановом периоде по сравнению с базисным.

Показатели

Базисный

период,

тыс. руб.

Плановый

период,

тыс. руб.

Гр. 3 в

процентах к гр. 2

1 2 3 4

1. Выручка от реализации 24021 26423 110,0

2. Затраты на реализованную продукцию –

в

се

г

о

21599 23811 110,2

в т. ч.:

2.1. Материальные затраты 4818 4950 102,7

2.2. Затраты на оплату труда и отчисления во

внебюджетные фонды

8801 10882 123,6

2.3. Амортизация основных средств 2330 2330 100,0

2.4. Прочие затраты 5649 5649 100,0

3. Прибыль от реализации (стр. 1 – стр. 2) 2422 2612 107,8

2. Состояние дебиторской задолженности: нет ли в ее составе просроченной

или безнадежной и предполагается ли погашение просроченной. Кроме того, не

меняется ли состав дебиторов или условия расчетов с ними, приводящие к

ускорению либо замедлению оборачиваемости дебиторской задолженности в целом.

3. Состояние кредиторской задолженности: нет ли в ее составе просроченной

и предполагается ли ее погашение, если она есть. Кроме того, не меняется ли состав

кредиторов-поставщиков и условия расчетов с ними, приводящие к ускорению либо

замедлению оборачиваемости кредиторской задолженности поставщикам. Наконец,

нет ли просроченной кредиторской задолженности другим кредиторам (бюджету,

внебюджетным фондам и др.).

В зависимости от перечисленных обстоятельств плановые суммы запасов

дебиторской и кредиторской задолженности могут существенно различаться.

С учетом изложенного определим плановый размер запасов. Если, как на

нашем предприятии, подавляющая часть запасов – это сырье и материалы, то всю

базисную балансовую величину запасов без большой погрешности можно

рассчитывать, исходя из темпа изменения материальных затрат и пополнения

запасов. Если значительные запасы представлены готовой продукцией или товарами

отгруженными, то их надо планировать прямым счетом, исходя из перспектив сбыта

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

100 УЧЕБНОЕ ПОСОБИЕ

и оплаты продукции предприятия (табл. 6.2).

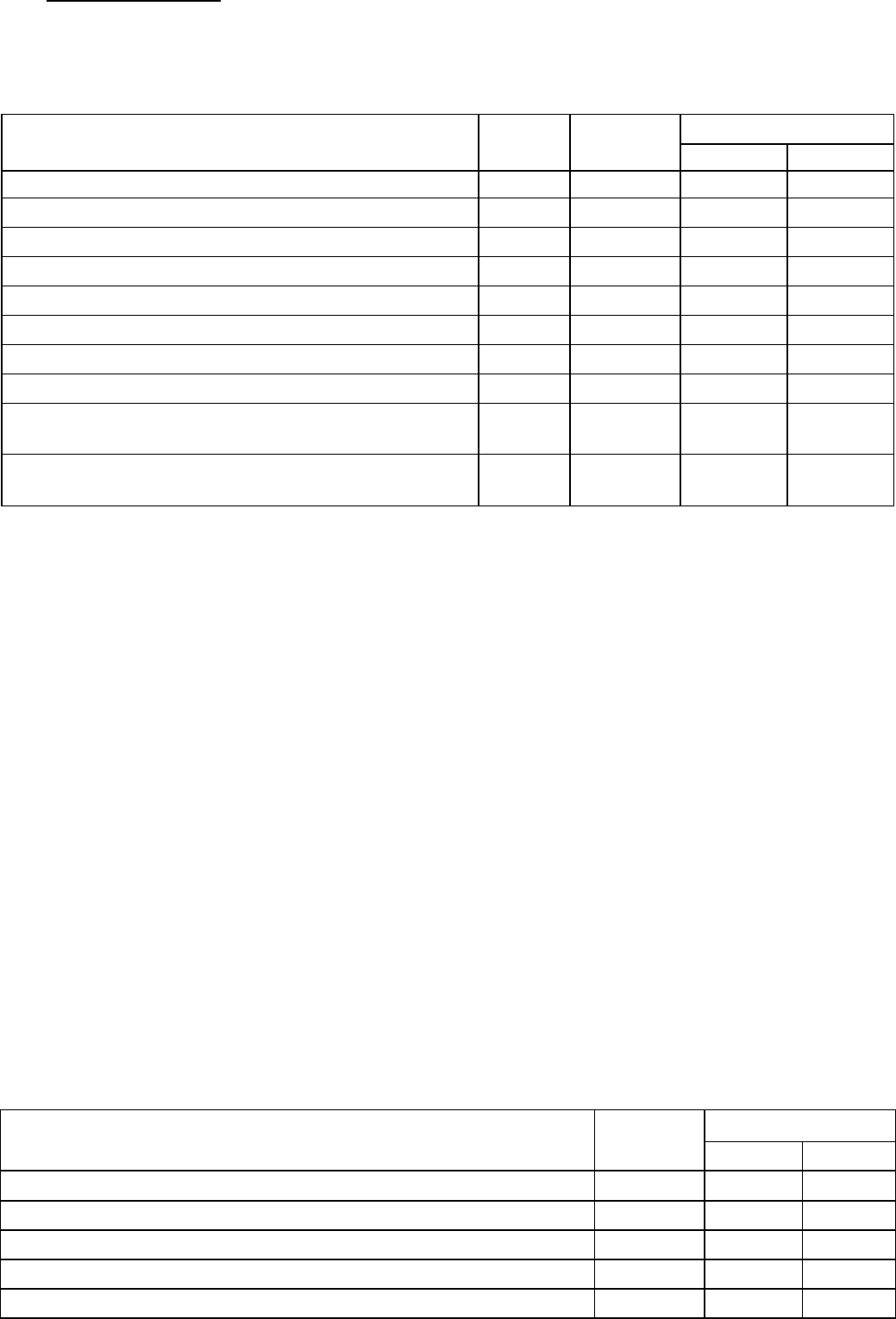

Таблица 6.2.

Расчет планового размера запасов предприятия

Плановый период

Показатели Ед. изм.

Базисный

период

минимум максимум

1 2 3 4 5

1. Балансовая величина запасов тыс. руб. 1155 1187 1394

в т. ч.:

1.1. Излишние запасы » – – –

2. Недостаток запасов » 200 – –

3. Нормальная величина запасов:

а) стр. 1 – стр. 1.1. » – – –

б) стр. 1 + стр. 2 » 1355 1394 1394

4. Материальные затраты на реализованную

продукцию

» 4818 4950 4950

5. Оборачиваемость запасов (стр. 4: стр.3)

число

оборотов

3,55 3,55 3,55

Пояснения к расчету.

1. В стр. 5 рассчитана нормальная оборачиваемость запасов при условии, если

недостаток запасов, числящихся на балансе, будет ликвидирован. Без изменений в

технологии и составе выпускаемой продукции такая оборачиваемость сохраняется и

в плановом периоде.

2. Необходимые запасы на плановый период в стр. 3 гр. 4 и 5 определены

делением материальных затрат на нормальную оборачиваемость запасов (4950/3,55

= 1394 тыс. руб.).

3. В случае если недостаток запасов будет ликвидирован, балансовая величина

запасов будет равна нормальной (стр. 1 гр. 5); при сохранении недостатка запасов их

балансовая величина должна, как минимум, увеличиться пропорционально росту

материальных затрат на реализуемую продукцию: 1155 * 4950/4818 = 1187 тыс. руб.

(это связано с ростом цен на сырье и материалы).

Если бы на балансе предприятия оказались излишние запасы, расчет был бы

аналогичным, но минимальный результат соответствовал бы нормальному, а

максимальный – фактическому состоянию запасов.

Рассчитаем теперь плановую величину дебиторской задолженности.

Поскольку здесь надо принять во внимание и фактический состав, и

оборачиваемость, сделаем два расчета.

Таблица 6.3.

Расчет планового размера дебиторской задолженности с учетом ее состояния

Плановый период

Показатели

Базисный

период

минимум максимум

1 2 3 4

1. Балансовая величина дебиторской задолженности, тыс. руб. 4500 4510 4950

в т. ч.:

1.1. Просроченная 300 – 330

1.2. Безнадежная 100 – ПО

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001