Бархатов В.И. и др. Прогнозирование и планирование в условиях рынка. Учебное пособие

Подождите немного. Документ загружается.

«Прогнозирование и планирование в условиях рынка» 101 K__

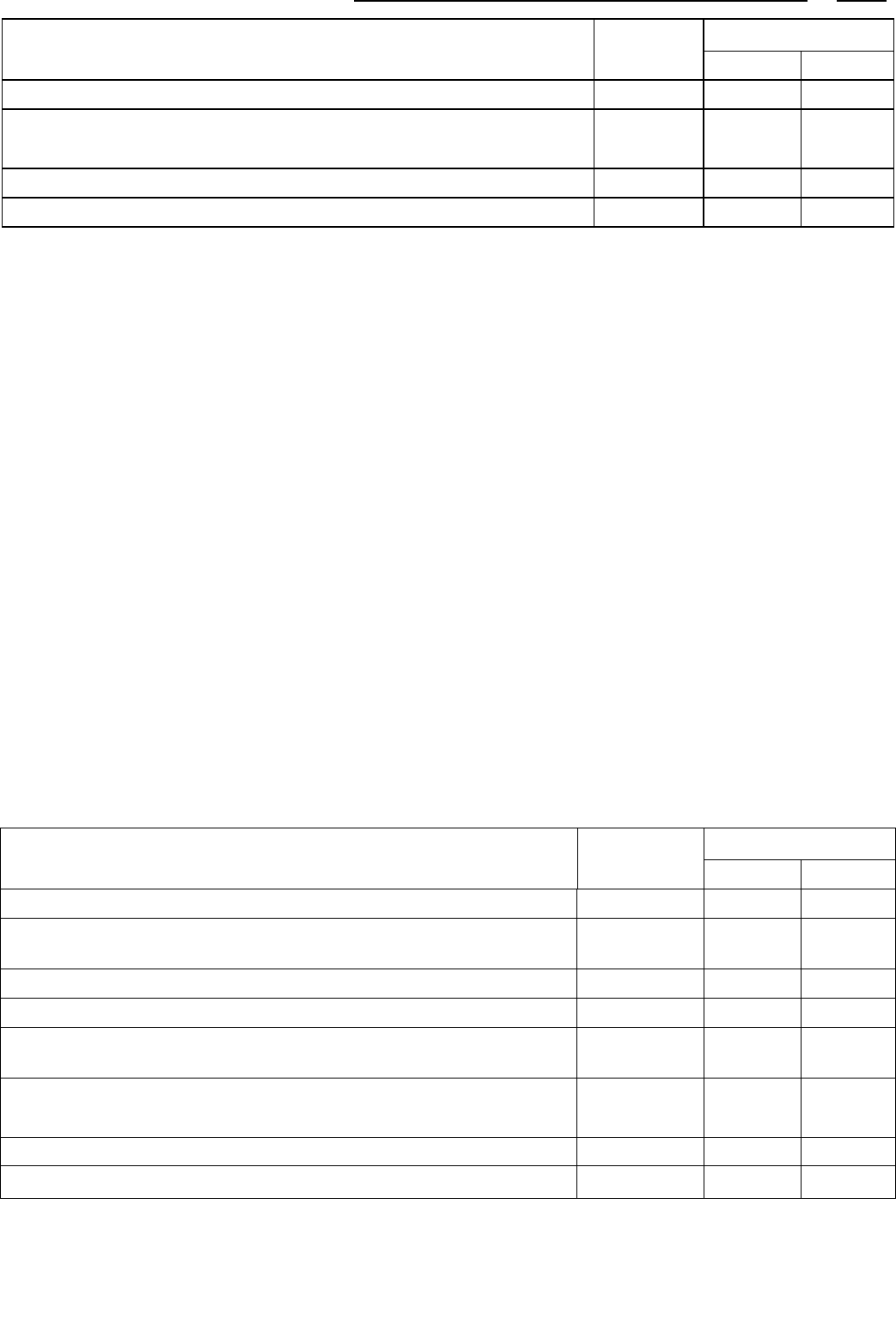

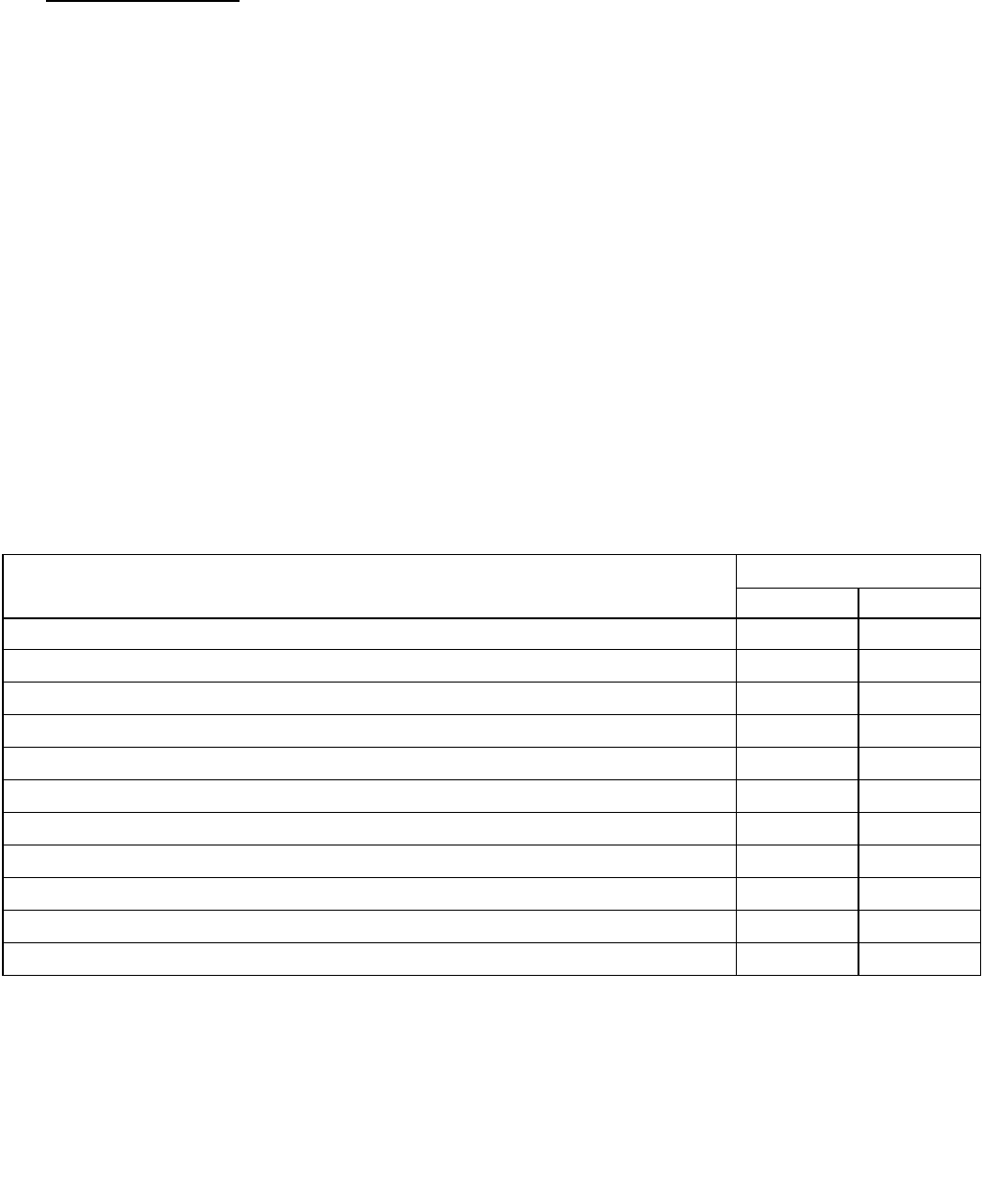

Плановый период

Показатели

Базисный

период

минимум максимум

2. Выручка от реализации, тыс. руб. 24021 26423 26423

3. Оборачиваемость дебиторской задолженности в базисном

периоде (число оборотов) (стр. 3 : стр. 1):

а) фактическая 5,3 – –

б) без учета просроченной и безнадежной дебиторской

5,9 – –

Пояснения к расчету.

1. Расчет сделан исходя из неизменных договорных условий дебиторами и

прежнего состава дебиторов.

2. Предполагается, что минимальная величина дебиторской задолженности в

плановом периоде возможна при отсутствии просроченной и безнадежной

задолженности (первая будет погашена, вторая списана). Стр. 1 гр. 3 получена:

(4500 – 300 – 10) * 26423/24021 = 4510 тыс. руб.; стр. 1 гр. 4/4500 * 26423/24021 =

4950 тыс. руб.

Введем еще один фактор в расчет плановой величины дебиторской

задолженности: изменение состава дебиторов или условий расчетов с прежними

дебиторами изменили оборачиваемость дебиторской задолженности и

ликвидировали просроченные и безнадежные долги. Допустим, оборачиваемость

составит в плановом периоде 6,5 раза вместо 5,9 раз в базисном периоде.

Сопоставление плановой оборачиваемости с базисной в условиях отсутствия

просроченной и безнадежной задолженности требует принять в расчет именно

5,9 раза, а не 5,3 раза. Тогда минимальная плановая величина дебиторской

задолженности равна: 4510 * 5,9/6,5 = 4094 тыс. руб. вместо 4510 тыс. руб.

С учетом аналогичных факторов планируется кредиторская задолженность

поставщикам (табл. 6.4).

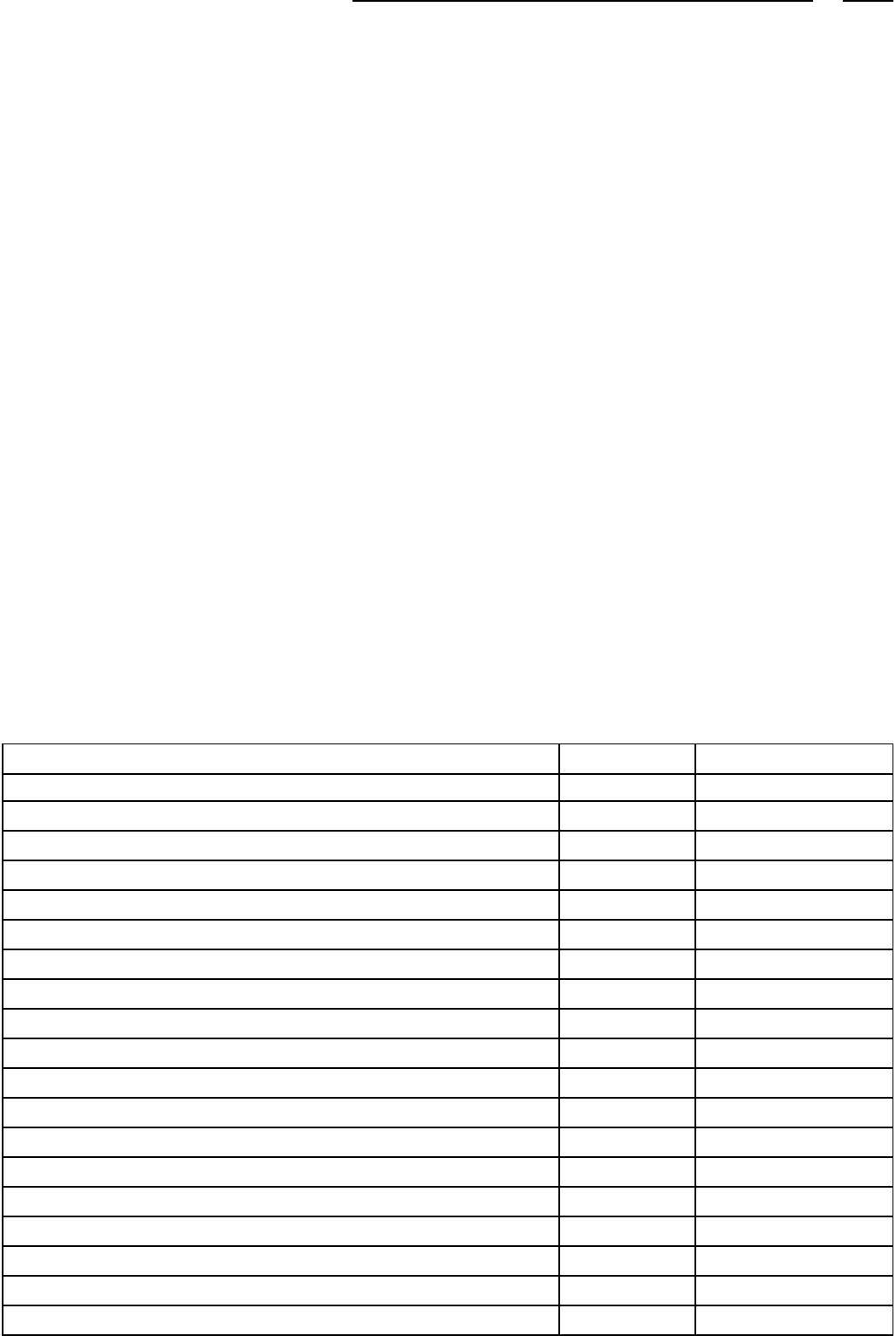

Таблица 6.4.

Расчет планового размера кредиторской задолженности поставщикам

Плановый период

Показатели

Базисный

период

минимум максимум

1 2 3 4

1. Балансовая величина кредиторской задолженности

поставщикам, тыс. руб.

281 289 289

в т. ч.:

1.1. Просроченная – – –

2. Материальные затраты на реализованную продукцию, тыс.

руб.

4818

4950

4950

3. Оборачиваемость кредиторской задолженности поставщикам

(число оборотов; стр. 2 : стр. 1):

17,1

17,1

17,1

а) фактическая

17,1

– –

б) без учета просроченной

17,1

– –

Пояснение к расчету.

Стр. 1 гр. 3 и 4 с учетом одинаковой оборачиваемости и отсутствия

просроченной кредиторской задолженности поставщикам рассчитывается

следующим образом: 281 * 4950/4818 = 289 тыс. руб.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

102 УЧЕБНОЕ ПОСОБИЕ

Если в плановом периоде изменяется состав поставщиков или договорные

условия расчетов с ними, что приводит к изменению оборачиваемости кредиторской

задолженности, то рассчитанная величина изменяется обратно пропорционально

применению числа оборотов аналогично тому, как выше мы рассчитывали

дебиторскую задолженность.

Кредиторская задолженность по оплате труда, социальному страхованию и

обеспечению, как правило, зависит от установленной периодичности расчетов

соответственно с работниками предприятия и внебюджетными фондами. Поэтому ее

можно рассчитать на плановый период исходя из суммы на конец базисного

периода, увеличенной пропорционально росту затрат на оплату труда и отчислений

во внебюджетные фонды в составе затрат на реализуемую в плановом периоде

продукцию. Базисная величина кредиторской задолженности по отчислениям во

внебюджетные фонды и оплате труда в соответствии с нашими балансовыми

данными и темпами роста названных затрат равна: (384 + 180) * 123,6/100 =

697,1 тыс. руб.

Более сложно и трудоемко с достаточной степенью точности определить

плановую сумму кредиторской задолженности бюджету. Если у предприятия нет

просроченных долгов бюджету, то базисная сумма отражает необходимую величину

долгов, соответствующую установленной периодичности платежей в бюджет по

разным видам налогов. Однако в связи с изменением выручки от реализации и

прибыли в плановом периоде по сравнению с базисным и сохранении размеров всех

остальных объектов налогообложения надо рассчитать прирост налога на прибыль,

НДС и всех других налогов, размеры которых зависят от выручки от реализации,

прибыли фонда оплаты труда. Это делается прямым счетом, исходя из конкретных

данных каждого предприятия. В нашем случае прирост налога на прибыль, НДС,

транспортного налога, отчислений на содержание жилищного фонда и объектов

социально-культурной сферы составит суммарно 236,5 тыс. руб. Затем для расчета

необходимо определить процентное отношение кредиторской задолженности по

этим налогам к общей величине причитающихся по ним платежей в базисном

периоде. На нашем предприятии оно равно 11,5%. Значит, прирост кредиторской

задолженности бюджету равен 236,5 * 11,5/100 = 27,2 тыс. руб. Конечно, эта

величина рассчитана с некоторым допуском. Но для составления планового баланса

погрешность можно не принимать во внимание, т. к. задолженность бюджету, как

правило, не является количественно решающей частью кредиторской

задолженности предприятия.

Таким образом, мы рассчитали плановые размеры активов и пассивов,

которые меняются под влиянием изменений выручки от реализации, цен на

приобретаемое сырье, материалы и услуги, уровня оплаты труда. Эти факторы

действуют на каждом предприятии постоянно, поэтому должны быть учтены при

составлении любого планового баланса.

Как уже отмечалось выше, возможны и другие причины, под влиянием

которых изменяются активы и пассивы, но они носят другой характер и связаны в

основном с изменениями в инвестиционной и финансовой политике предприятия.

Если такие причины имеют место, могут измениться внеоборотные активы, капитал

и резервы, долгосрочные пассивы, кредиты банков, краткосрочные финансовые

вложения.

В нашем расчете мы исходим из того, что подобных изменений в плановом

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 103 K__

периоде по сравнению с базисным не происходило. Если бы они и были, то расчет

изменений названных элементов активов и пассивов ведется прямым счетом и не

представляет сложности.

На основании сделанных расчетов составим плановый баланс предприятия.

При этом надо иметь в виду, что в плановом балансе, составленном исходя только

из изменений активов и пассивов, вовсе не обязательно совпадут итоговые суммы

стоимости имущества и источников финансирования. Наоборот, как правило, они!

не совпадают, и выявляется либо излишек, либо недостаток источников

финансирования по сравнению с необходимой величиной активов. Только после

этого можно решать вопрос о направлении плановой прибыли на пополнение

источников финансирования, если окажется, что это необходимо. Поэтому пока, на

данной стадии планирования, мы не рассматриваем более подробно размеры

плановой прибыли предприятия. При составлении баланса будем учитывать также,

что капитал и резервы в базисном периоде занимают очень большой удельный вес в

источниках финансирования. Предприятие использует очень мало заемных

источников. Едва ли целесообразно увеличивать капитал и резервы еще больше,

даже если такая возможность существует.

При составлении планового баланса примем во внимание, что запасы и

дебиторскую задолженность мы рассчитали на минимальном и максимальном

уровне. НДС по приобретенным материалам увеличится пропорционально

увеличению стоимости запасов, т. е. будет равен 163 * 1187/1155 = 168 тыс. руб.,

или 163 * 1394/1155 = 197 тыс. руб. Рост денежных средств принимаем

пропорционально росту выручки от реализации, т. е. 84 * 1,1 = 92 тыс. руб.

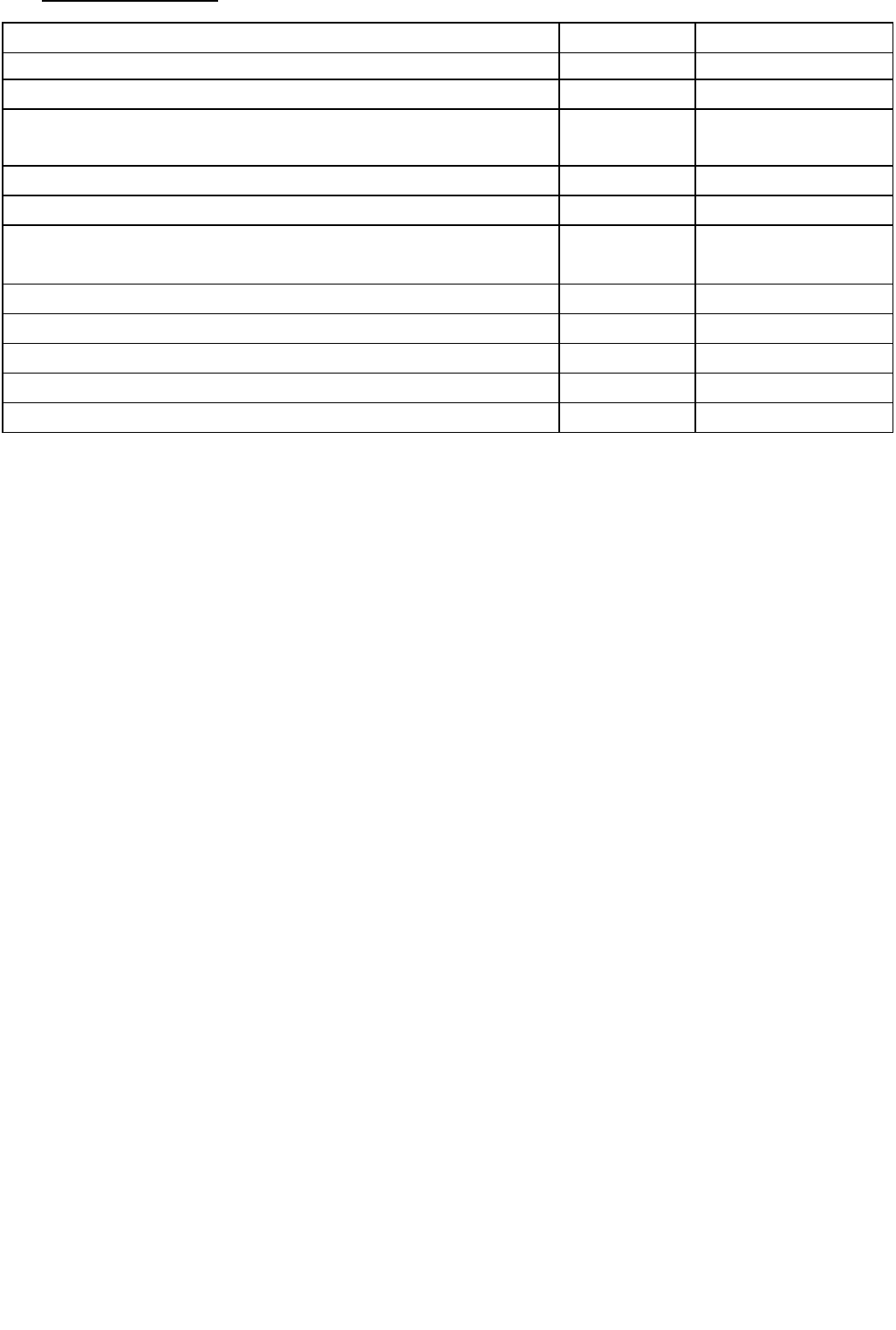

Таблица 6.5.

Расчетный плановый баланс предприятия на конечную дату планового периода

(тыс. руб.)

Актив Минимум Максимум

1 2 3

1. Внеоборотные активы 41947 41947

2

. Оборотные активы (стр. 2.1. – 2.6) 5957 6633

в

т. ч.:

2

.1. Запасы 1187 1394

2

.2. НДС по приобретенным ценностям 168 197

2

.3. Дебиторская задолженность 4510 4950

2

.4. Краткосрочные финансовые вложения – –

2

.5. Денежные средства 92 92

2

.6. Прочие оборотные активы – –

3. Убытки – –

Пассив

Минимум

Максимум

1. Капитал и резервы 44487 44487

2

. Долгосрочные пассивы 1049 1049

3. Краткосрочные пассивы (стр. 3.1. – 3.3) 3437 3437

в

т. ч.:

3.1. Кредиты и займы – –

3.2. Кредиторская задолженность (стр. 3.2.1 – 3.2.4.) 2489 2489

в

т. ч.:

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

104 УЧЕБНОЕ ПОСОБИЕ

Актив Минимум Максимум

1 2 3

3.2 1. Поставщикам 289 289

3.2.2. По оплате труда, социальному страхованию и

обеспечению

697 697

3.2 3. Бюджету 169 169

3.2.4. Прочие кредиторы и авансы 386 386

3.3. Другие краткосрочные пассивы (фонды и резервы

предприятия)

948 948

Итого активов 47904 48580

Итого пассивов 48973 48973

Превышение:

активов над пассивами – –

пассивов над активами 1069 393

Расчет показывает, что если все параметры планового баланса определены

правильно, то финансовая ситуация в предстоящем периоде будет благоприятна для

предприятия: величина источников финансирования превышает стоимость

необходимых активов, а в случае, если запасы и дебиторская задолженность будут

иметь минимальное расчетное значение, то это превышение существенно

увеличивается. Это значит, что у предприятия нет

необходимости изыскивать

дополнительные источники финансирования даже в условиях повышения выручки

от реализации и цен на приобретаемые материальные ресурсы.

Очевидно, что нет необходимости и направлять какую-то часть прибыли на

увеличение капитала и резервов; прибыль может быть использована полностью на

другие цели.

При другой структуре баланса, другом приросте или уменьшении выручки от

реализации и отдельных видов затрат на реализованную продукцию, другой

структуре самих затрат и т. д. выводы могли бы быть совершенно иными. Могло бы

оказаться, превышение источников финансирования над активами еще более

значительно или, наоборот, предприятию требуются дополнительные источники.

Тогда надо было бы увеличивать собственный капитал, привлекать кредиты и займы

или менять договорные условия расчетов с поставщиками.

Изменение финансовых и денежных потоков при изменении выручки

от реализации

Рассмотрим зависимость между изменением выручки от реализации, затрат и

прибыли, с одной стороны, и изменением активов и пассивов предприятия – с

другой, по наиболее крупным фактора. Такое рассмотрение будет носить несколько

схематичный характера, но позволит

более четко понять решающие факторы,

которые влияют на эту зависимость.

Примем следующие условия.

1. Оборачиваемость дебиторской задолженности – 45 дней;

2. Оборачиваемость кредиторской задолженности – 40 дней;

3. Оборачиваемость запасов – 30 дней;

4. Материальные затраты – 50% выручки от реализации;

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 105 K__

5. Свободная прибыль – 6% выручки от реализации.

При всех этих условиях выручку от реализации планируется увеличить на 100

тыс. руб. Что произойдет с балансовыми данными?

Дебиторская задолженность, естественно, увеличится. Если дополнительная

годовая стоимость реализованной продукции 100 тыс. руб., то дополнительная

дебиторская задолженность составит: 100 * 45/360 = 12,5 тыс. руб.

Запасы увеличатся пропорционально приросту материальных затрат в составе

выручки от реализации, и с учетом их оборачиваемости прирост запасов равен:

50 * 30/360 = 4,2 тыс. руб.

Кредиторская задолженность, формируемая главным образом при

приобретении материальных ресурсов, увеличится на 50 * 40/360 = 5,5 тыс. руб.

Таким образом, прирост активов под влиянием увеличения выручки от

реализации составит 12,5 + 4,2 = 16,7 тыс. руб.; прирост источников

финансирования в виде кредиторской задолженности – только 5,5 тыс. руб.

Предприятию нужны дополнительные источники финансирования в размере 16,7 –

5,5 = 1-1,2 тыс. руб. Даже если использовать на увеличение собственных источников

всю свободную прибыль предприятия, то потребность в дополнительных заемных

средствах будет равна 11,2 –6 = 5,2 тыс. руб.

При тех же исходных условиях выручка от реализации не увеличивается, а

уменьшается на 100 тыс. руб. в плановом периоде по сравнению с базисным. Тогда

дебиторская задолженность соответственно снизится на 12,5 тыс. руб., запасы – на

4,2 тыс. руб., а кредиторская задолженность – только на 5,5 тыс. руб. Имеющиеся

источники финансирования в размере 11,2 тыс. руб. оказываются излишними по

сравнению с потребностью в активах, а прибыль в полном объеме можно направить

на другие цели.

Приведенный пример не означает, что во всех случаях прирост объема

реализации создает проблему дополнительных источников финансирования, а

снижение – снимает эту проблему. Рассмотрим другие варианты, при которых дело

обстоит иначе, (табл. 6.6 и 6.7).

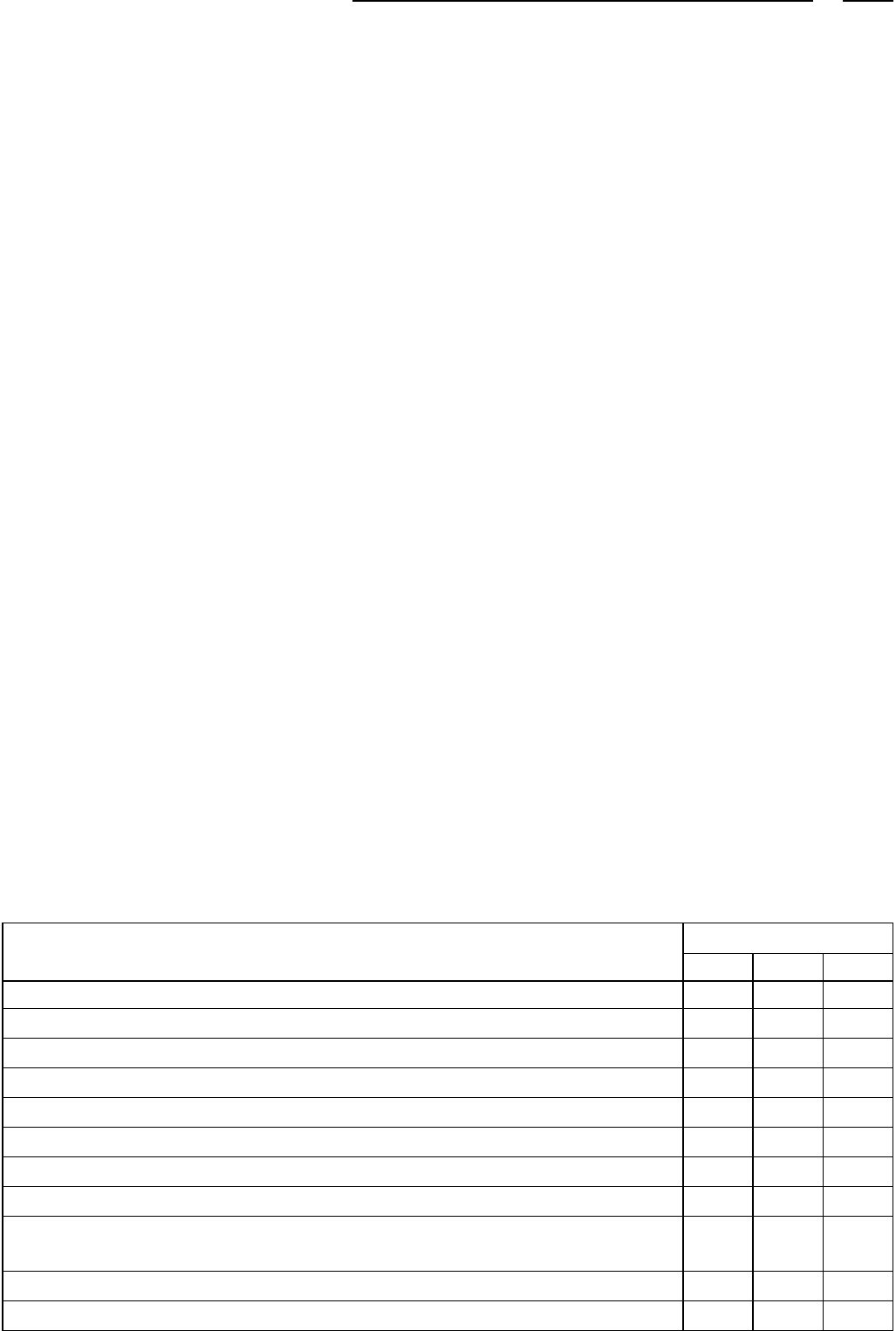

Таблица 6.6.

Изменение активов и пассивов предприятия при изменении условий расчетов с

покупателями и поставщиками и рост выручки от реализации

Варианты

Показатели

I II III

1 2 3 4

1. Прирост выручки от реализации, тыс. руб. 100 100 100

2. Оборачиваемость дебиторской задолженности, дни 50 10 10

3. Оборачиваемость запасов, дни 30 30 20

4. Оборачиваемость кредиторской задолженности, дни 10 50 50

5. Материальные затраты в составе выручки от реализации, % 55 55 55

6. Прирост дебиторской задолженности (стр. 1 * стр. 2 : 360), тыс. руб. 13,9 2,8 2,8

7. Прирост запасов (стр. 1 * стр. 5 : 100) * стр. 3 : 360, тыс. руб. 4,6 4,6 3,0

8. Прирост кредиторской задолженности (стр. 1 * стр. 5 : 100) *стр. 4 : 360,

тыс. руб.

1,5 7,6 7,6

9. Недостаток источников финансирования (стр. 6 + стр. 7 – стр. 8), тыс.

17,0 – –

10: Излишек источников финансирования (стр. 8 – стр. 6 – стр. 7) – 0,2 1,8

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

106 УЧЕБНОЕ ПОСОБИЕ

Расчет показывает, что при одном и том же приросте объема реализации и

одной и той же годовой потребности в запасах недостаток или излишек источников

финансирования определяется лишь соотношением оборачиваемости дебиторской и

кредиторской задолженности и запасов. Повторим вывод, который уже был сделан

ранее: для финансового состояния предприятия в случае перспективы увеличения

его объема реализации благоприятно, когда оборачиваемость дебиторской

задолженности быстрее оборачиваемости кредиторской задолженности. Чем ниже

удельный вес материальных затрат в составе выручки от реализации, тем больший

разрыв в числе дней оборота дебиторской и кредиторской задолженности требуется

для обеспечения покрытия источниками финансирования активов, связанных с

приростом объема реализации. Для иллюстрации этого вывода примем в следующем

расчете в качестве исходных данных варианты II и III предыдущей таблицы, где

источники финансирования превышают активы. Изменим лишь одно условие: доля

материальных затрат в выручке от реализации – 40% вместо 55%.

Таблица 6.7.

Изменение активов и пассивов предприятия при изменении доли материальных затрат в

выручке от реализации

Варианты

Показатели

I II

1 2 3

1. Прирост выручки от реализации, тыс. руб. 100 100

2. Оборачиваемость дебиторской задолженности, дни 10 10

3. Оборачиваемость запасов, дни 30 20

4. Оборачиваемость кредиторской задолженности, дни 50 50

5. Материальные затраты в составе выручки от реализации, % 40 40

6. Прирост дебиторской задолженности, тыс. руб. 2,8 2,8

7. Прирост кредиторской задолженности, тыс. руб. 5,5 5,5

8. Прирост запасов, тыс. руб. 3,3 2,2

9. Недостаток источников финансирования 0,6 –

10. Излишек источников финансирования – 0,5

Сравнение последних строк двух предыдущих таблиц показывает, что

снижение доли материальных затрат при сохранении всех остальных условий

расчета привело к ухудшению соотношения активов и источников финансирования.

Понятно, что в каждом отдельном случае рост реализации будет приводить

либо к недостатку, либо к излишку источников финансирования в зависимости от

других показателей предприятия. Такой же вывод можно сделать и для случая

снижения выручки от реализации.

Следовательно, при прогнозировании роста или снижения выручки от

реализации необходимо рассчитать, достаточно ли имеющихся источников для

покрытия растущих активов (или не окажется ли снижение источников больше, чем

уменьшение активов). Если это так, то надо предусмотреть конкретные

дополнительные источники финансирования, либо заемные.

При составлении планового баланса целесообразно рассчитать

плановый

уровень платежеспособности предприятия. На нашем предприятии, как мы видели,

общий коэффициент покрытия и коэффициент текущей ликвидности достаточно

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 107 K__

высоки в базисном периоде. По плановому балансу коэффициент текущей

ликвидности равен (минимально) 5957/2489 = 2,393. Такой уровень

платежеспособности не вызывает опасений, и с этой точки зрения баланс можно не

корректировать, тем более, что у предприятия потребность в материальных запасах

небольшая.

В расчетах прироста активов и пассивов или их уменьшения содержится

информация о приросте или

снижении коэффициентов платежеспособности.

Например, если оборотные активы увеличиваются на 16,7 тыс. руб., а

краткосрочные долги – на 5,5 тыс. руб., это фактор роста платежеспособности. И,

наоборот, при опережающем увеличении краткосрочных долгов по сравнению с

ростом оборотных активов надо проверить, насколько снижается общий

коэффициент покрытия или коэффициент текущей ликвидности.

Вообще следует иметь в виду,

что при любом улучшении условий расчетов с

кредиторами по сравнению с условиями расчетов покупателями, т. е. при ускорении

оборачиваемости дебиторской задолженности или замедлении оборачиваемости

кредиторской задолженности уровень платежеспособности предприятия снижается.

Если до этого он находился на грани критического, это опасно для предприятия, в

остальных случаях более быстрая оборачиваемость дебиторской задолженности по

сравнению с кредиторской.

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

108 УЧЕБНОЕ ПОСОБИЕ

Тема 7. Теоретические положения модельного анализа и

прогнозирования финансово-экономического состояния

предприятия

Классификация конкретных методов выбора решений и прогноза,

учитывающая особенности системы знаний, лежащей в основе каждой группы

методов, укрупненно может быть представлена следующим образом:

● методы экспертных оценок;

● методы статистического моделирования;

● методы производственных функций;

● оптимизационные методы;

● имитационное моделирование,

Круг задач, для решения которых используются экспертные методы, очень

широк

. Экспертные методы применяются, если предполагаются стохастические

изменения в условиях развития объекта или информация не поддается

формализации (имеет значительную неопределенность). Экспертные методы

являются довольно сложным методом прогнозирования, возникает много

принципиальных проблем при анализе ответов экспертов. Необходимость

тщательной организационной подготовки и значительная трудоемкость экспертного

анализа оправдываются сложностью решаемых проблем.

Экспертные методы нашли

широкое применение в исследовании

экономических проблем не только как самостоятельное направление анализа – в

определенной мере они являются составной частью, не всегда выраженной

формально, многих других подходов. В широком смысле к области экспертного

анализа относят

СОВОКУПНОСТЬ методов прогнозирования, в основе которых лежат

знания и опыт специалистов, не всегда и не полностью представимые в

формализованном виде.

Экспертные методы единственно пригодны для решения прогнозных задач, в

которых исходная информация отсутствует, недостаточна или не поддается

формализация. Эти методы также предпочтительны для совместного применения с

другими подходами при изучении динамики процессов

, если предполагаются

скачкообразные изменения или разрывы в развитии, когда период упреждения

намного превышает период ретроспективы; если необходимо одновременно учесть

большое количество факторов, влияющих на объект прогнозирования.

Результаты применения экспертных методов зависят от качества информации,

имеющейся в распоряжении экспертов, от уровня их компетентности и

организационной схемы экспертизы. Формальная оценка надежности результатов

ограничена принципиальными трудностями, разработки соответствующего

инструментария. Известные подходы позволяют лишь сопоставить относительную

надежность результатов повторных экспертиз либо оценить значимость мнений

экспертов исходя из свойств применяемой информации. В зависимости от

содержания исследуемых проблем применяют различные по схеме экспертные

процедуры:

● интуитивные и аналитические – по наличию соответствующей схемы

проведения прогноза;

● индивидуальные и

групповые – по способу и количеству привлекаемых к

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001

«Прогнозирование и планирование в условиях рынка» 109 K__

опросу экспертов;

● метод интервью, анкетирование и заочная форма опроса метод докладных

записок.

Специфические проблемы возникают при анализе ответов экспертов, как

правило, не полностью согласованных не только из-за различной компетентности

экспертов, но и потому, что описание объекта и комплекс поставленных вопросов

составляют значительную сферу неопределенности в рамках которой могут

проявиться

индивидуальные различия в отношении экспертов к объекту. Наличие

различных оценок требует соответствующих процедур выработки коллективных

мнений, удовлетворяющих элементарным с точки зрения здравого смысла

требованиям. Нарушение этих требований приводит к возникновению различного

рода парадоксов, например, к парадоксу Кондорсе – определение наилучшей

альтернативы с помощью непосредственного подсчета большинства голосов

недостаточно; парадоксу Эрроу о

невоможности справедливого коллективного

выбора при выполнении пять условий: независимости, транзитивности, наличия

положительной связи, ненавязанности, отсутствия диктаторства. Большинство

исследователей считают выполнение всех условий, кроме первого, обязательным.

Первое условие часто признается чрезмерно сильным, от требований которого

приходится отказываться.

Экспертные методы являются довольно сложными процедурами, содержание

которых отнюдь не сводится к записи интуитивных

мнений специалистов и их

тривиальной обработке. Выбор схемы и настройка соответствующих процедур

требуют значительного опыта и длительной настройки. К сожалению, в

большинстве прикладных систем, предназначенных для оценки финансового

состояния предприятия и его прогноза, такие блоки не предусматривают

специальных адаптационных этапов и инструментов.

В системах управления предприятиями экспертные методы получили широкое

применение

в нормативном прогнозировании. Объектами нормативного

прогнозирования, реализуемого экспертными методами, являются прирост

производственной программы и производственных мощностей, удельные

капиталовложения, объемы замены живого труда автоматизированным. Методы

экспертного прогнозирования часто используют как вспомогательные при

применении таких методов, как структурное моделирование и разработка целевых

комплексных программ. Синтез экономико-математических методов оптимизации и

экспертных процедур

оценки необходим, когда сама структура модели не может

быть полностью сформирована заранее, а уточняется и дополняется в процессе

проведения экспериментов. Часто при этом в пределах каждой итерации

оптимизация проводится формальными методами, а переход от итерации к итерации

– с помощью эксперта.

Оптимизационные методы предназначены для определения эффективности

функционирования хозяйственного объекта, сравнения

с другими объектами при

заданных условиях. В практике использования оптимизационных блоков в общей

схеме имитационных расчетов чаще всего выбирались критерии объема

производства и реализации продукции, прибыли, рентабельности, себестоимости.

Также были актуальными критерии темпов роста объемов производства, чистой

продукции, товарной продукции Объем условно чистой продукции обычно

применялся при расчете производительности труда, его

также использовали в

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь 2001

110 УЧЕБНОЕ ПОСОБИЕ

качестве критерия общей эффективности производства. В настоящее время

предпочтение отдается показателям, которые можно условно отнести к блоку

«Себестоимость. Прибыль. Рентабельность».

Эффективность использования всех элементов материальных ресурсов,

включенных в себестоимость, характеризуют показатели производства товарной

продукции на 1 рубль затрат, производства чистой продукции на 1 рубль затрат.

Основным показателем, характеризующим степень доходности предприятия, была

и

остается балансовая прибыль предприятия. В других случаях анализируется степень

влияния на прирост прибыли таких факторов, как изменение размеров

производственных фондов, повышения оборачиваемости капитала, повышения

рентабельности производства.

Одной из проблем при построении оптимизационных блоков является выбор

критерия. На практике ориентация оцениваемых программ, мероприятий, процессов

является многоцелевой. Но все же самым распространенным

является критерий

максимума прибыли. Этот показатель зависит от уровня затрат и объема

реализации, он заинтересовывает предприятие в использовании всех источников

роста и совершенствования производства. Рост прибыли зависит от

капиталовложений, и если они не окупаются в течение длительного времени, то

повышение прибыли не может свидетельствовать об эффективности работы

предприятия. Считается, что

компенсирует эти недостатки показатель уровня

рентабельности.

В некоторых случаях проводится анализ факторов, влияющих на изменение

рентабельности следующим образом: отклонение от плановой рентабельности или

изменение рентабельности в прогнозируемом периоде по сравнению с предыдущим

происходит под влиянием нескольких факторов: изменения уровня оптовых цен,

себестоимости и ассортимента реализуемой продукции, то есть изменения

соотношений между

количеством продуктов с большим или меньшим уровнем

рентабельности. Формула рентабельности разбивается на три составляющие:

отношение балансовой прибыли к прибыли от реализации, рентабельность

реализованной продукции и число оборотов основных и оборотных средств.

Приводятся примеры подсчета степени влияния каждой из них на уровень

рентабельности в планируемом периоде.

Представляет интерес критерий максимального удовлетворения

спроса. При

использовании этого показателя в первую очередь будут удовлетворяться

потребители с большим спросом. Этот критерий может применяться также с

весовыми коэффициентами. В качестве критерия может выступать также величина

«потерянной» прибыли. Недостатком этих двух критериев является то, что спрос на

продукцию обычно неизвестен, а известен сбыт. Можно лишь предположить

наиболее

вероятную величину спроса, поэтому точно подсчитать величину

«потерянной» прибыли затруднительно. При решении задач в условиях

многокритериальности оперируют понятием области Парето, обладающей

свойством, что вое принадлежащие ей решения не могут быть улучшены

одновременно по всем локальным критериям. При любом выборе решения из этой

области необходимо предварительно установить правило компромисса между

локальными

критериями. Эта задача решается методами экспертного анализа, и в

некоторых подходах такое правило формируется в процессе построения

компромиссного решения, т.е. алгоритмически. Простейшие схемы следуют

Кафедра «Экономическая теория и мировая экономика», ЮУрГУ, Сентябрь, 2001