Басниев К.С. Энциклопедия газовой промышленности

Подождите немного. Документ загружается.

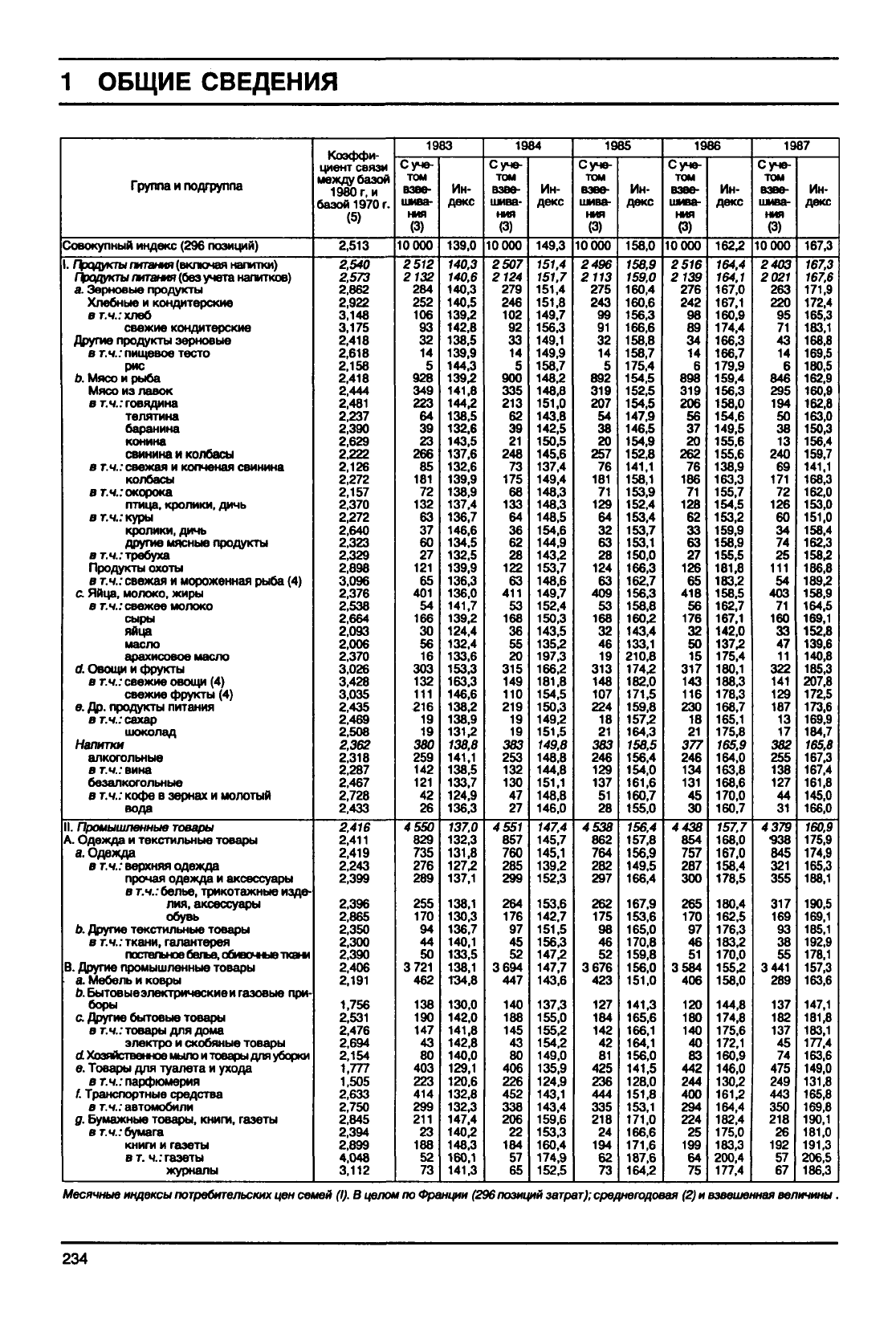

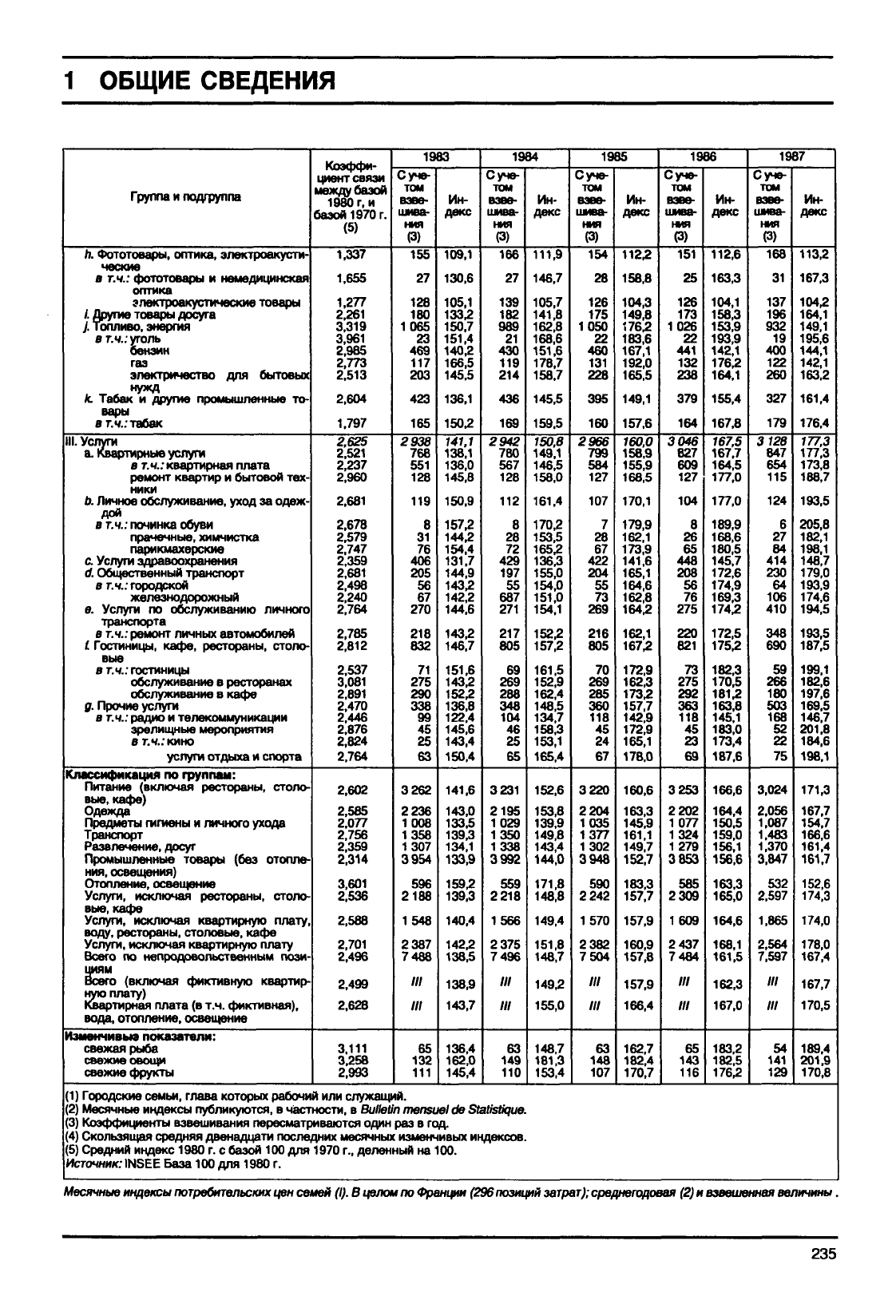

1 ОБЩИЕ СВЕДЕНИЯ

Группа

и

подгруппа

Совокупный индекс (296 позиций)

1.

Продукты

питания

(включая напитки)

Продукты

питания

(без учета напитков)

а.

Зерновые продукты

Хлебные

и

кондитерские

в

т.ч.:

хлеб

свежие

кондитерские

Другие

продукты зерновые

в т.ч.: пищевое тесто

рис

Ь. Мясо

и

рыба

Мясо

из

лавок

в т.ч..-говядина

телятина

баранина

конина

свинина

и

колбасы

в т.ч.: свежая

и

копченая свинина

колбасы

в г.ч.: окорока

птица,

кролики,

дичь

в т.ч.: куры

кролики,

дичь

другие

мясные продукты

в

т.ч..-требуха

Продукты

охоты

в т.ч.: свежая

и

мороженная рыба

(4)

с. Яйца, молоко, жиры

в т.ч.: свежее молоко

сыры

яйца

масло

d. Овощи

и

фрукты

в

т.ч.: свежие овощи

(4)

свежие

фрукты

(4)

е.

Др. продукты питания

в

т.ч.:

сахар

шоколад

Напитки

алкогольные

в т.ч.: вина

безалкогольные

в т.ч.: кофе

в

зернах

и

молотый

вода

II.

Промышленные

товары

А.

Одежда

и

текстильные товары

а.

Одежда

в т.ч.: верхняя одежда

прочая одежда

и

аксессуары

в т.ч.: белье, трикотажные

изде-

лия, аксессуары

обувь

Ь. Другие текстильные товары

в т.ч.: ткани, галантерея

пастельное белье, обивочные ткани

В. Другие промышленные товары

а.

Мебель

и

ковры

Ь.

Бытовыеэлектричвскиеи газовые

при-

боры

с

Другие

бытовые

товары

в т.ч.: товары

для

дома

электро

и

скобяные товары

d Хозяйственное

мыло

и

товары для уборки

е.

Товары

для

туалета

и

ухода

в т.ч.: парфюмерия

{.

Транспортные средства

в т.ч.: автомобили

д.

Бумажные товары, книги, газеты

в т.ч.: бумага

книги

и

газеты

в

г.

ч.: газеты

журналы

Коэффи-

циент связи

между

базой

1980

г. и

базой

1970

г.

(5)

2,513

2,540

2,573

2,862

2,922

3.148

3,175

2.418

2,618

2.158

2,418

2.444

2.481

2,237

2,390

2,629

2.222

2,126

2,272

2,157

2.370

2,272

2,640

2,323

2,329

2,898

3,096

2,376

2,538

2.664

2.093

2.006

9

"Ч7П

3.026

3.428

3,035

2,435

2,469

2.508

2,362

2.318

2.287

2,467

2,728

2,433

2,416

2,411

2,419

2,243

2,399

2.396

2,865

2,350

2,300

2,390

2.406

2.191

1.756

2,531

2,476

2,694

2,154

1,777

1,505

2,633

2,750

2.845

2,394

2.899

4.048

3.112

1983

Суче-

том

взве-

шива-

ния

(3)

10000

2512

2132

284

252

106

93

32

14

5

928

349

223

64

39

23

266

85

181

72

132

63

37

60

27

121

65

401

54

166

30

56

303

132

111

216

19

19

380

259

142

121

42

26

4550

829

735

276

289

255

170

94

44

50

3

721

462

138

190

147

43

80

403

223

414

299

211

23

188

52

73

Ин-

декс

139.0

140,3

140,6

140,3

140,5

139,2

142,8

138.5

139.9

144,3

139,2

141.8

144,2

138,5

132.6

143,5

137,6

132.6

139,9

138,9

137,4

136,7

146,6

134.5

132.5

139,9

136,3

136.0

141,7

139,2

124,4

132,4

153|3

163.3

146,6

138,2

138,9

131,2

138,8

141,1

138,5

133,7

124,9

136,3

137.0

132,3

131,8

127,2

137,1

138,1

130,3

136,7

140,1

133,5

138,1

Т34.8

130,0

142,0

141,8

142,8

140.0

129,1

120.6

132,8

132,3

147,4

140,2

148.3

160.1

141.3

1984

Суче-

том

взве-

шива-

ния

(3)

10000

2507

2124

279

246

102

92

33

14

5

900

335

213

62

39

21

248

73

175

68

133

64

36

62

28

122

63

411

53

168

36

55

315

149

110

219

19

19

383

253

132

130

47

27

4 551

857

760

285

299

264

176

97

45

52

3

694

447

140

188

145

43

80

406

226

452

338

206

22

184

57

65

Ин-

декс

149.3

151.4

151,7

151,4

151.8

149,7

156.3

149.1

149.9

158,7

148.2

148.8

151,0

143.8

142,5

150,5

145,6

137,4

149,4

148.3

148.3

148.5

154.6

144.9

143,2

153,7

148,6

149.7

152,4

150,3

143,5

135.2

1Q7

Ч

1

9f ,O

166.2

181.8

154,5

150,3

149,2

151,5

149,8

148.8

144,8

151.1

148,8

146,0

147,4

145,7

145,1

139.2

152,3

153,6

142.7

151,5

156.3

147,2

147,7

143,6

137,3

155,0

155,2

154,2

149.0

135,9

124.9

143,1

143,4

159,6

153,3

160,4

174,9

152,5

1985

Суче-

том

взве-

шива-

ния

(3)

10000

2496

2113

275

243

99

91

32

14

5

892

319

207

54

38

20

257

76

181

71

129

64

32

63

28

124

63

409

53

168

32

46

19

313

148

107

224

18

21

383

246

129

137

51

28

4538

862

764

282

297

262

175

98

46

52

3

676

423

127

184

142

42

81

425

236

444

335

218

24

194

62

73

Ин-

декс

158,0

158,9

159,0

160,4

160.6

156,3

166,6

158.8

158,7

175,4

154.5

152,5

154,5

147.9

146,5

154.9

152,8

141.1

158.1

153,9

152,4

153,4

153,7

153,1

150,0

166,3

162.7

156,3

158,8

160,2

143,4

133,1

Р1ПЯ

Л. IU,O

174,2

182.0

171,5

159,8

157,2

164,3

158,5

156,4

154,0

161,6

160.7

155,0

156,4

157,8

156.9

149,5

166,4

167,9

153,6

165,0

170.8

159,8

156.0

151,0

141,3

165,6

166.1

164,1

156,0

141,5

128.0

151,8

153,1

171,0

166,6

171,6

187,6

164,2

1986

Суче-

том

взве-

шива-

ния

(3)

10000

2516

2139

276

242

98

89

34

14

6

898

319

206

56

37

20

262

76

186

71

128

62

33

63

27

126

65

418

56

176

32

50

317

143

116

230

18

21

377

246

134

131

45

30

4438

854

757

287

300

265

170

97

46

51

3584

406

120

180

140

40

83

442

244

400

294

224

25

199

64

75

Ин-

декс

162,2

164,4

164,1

167,0

167.1

160,9

174,4

166,3

166,7

179.9

159,4

156,3

158,0

154.6

149,5

155,6

155.6

138.9

163.3

155,7

154,5

153,2

159,9

158,9

155,5

181,8

183,2

158.5

162,7

167,1

142,0

137,2

180|i

188,3

178,3

168,7

165.1

175,8

165.9

164,0

163.8

168,6

170,0

160.7

157,7

168.0

167,0

158,4

178,5

180,4

162,5

176.3

183.2

170,0

155,2

158,0

144,8

174,8

175,6

172,1

160,9

146,0

130.2

161,2

164,4

182.4

175.0

183,3

200,4

177,4

1987

Суче-

том

взве-

шива-

ния

(3)

10000

2403

2021

263

220

95

71

43

14

6

846

295

194

50

38

13

240

69

171

72

126

60

34

74

25

111

54

403

71

160

33

47

322

141

129

187

13

17

382

255

138

127

44

31

4 379

•938

845

321

355

317

169

93

38

55

3

441

289

137

182

137

45

74

475

249

443

350

218

26

192

57

67

Ин-

декс

167,3

167,3

167,6

171,9

172,4

165,3

183.1

168.8

169,5

180,5

162,9

160,9

162,8

163,0

150,3

156,4

159,7

141,1

168,3

162,0

153,0

151,0

158,4

162,3

158.2

186,8

189.2

158,9

164,5

169,1

152.8

139.6

140,8

2073

172,5

173.6

169,9

184,7

165,8

167,3

167,4

161,8

145,0

166,0

160,9

175,9

174,9

165,3

188,1

190,5

169,1

185.1

192.9

178,1

157,3

163,6

147,1

181,8

183,1

177.4

163,6

149,0

131,8

165,8

169,8

190,1

181,0

191,3

206,5

186,3

Месячные индексы

потребительских цен

семей

(I). В

целом

по

Франции (296 позиций

затрат);

среднегодовая (2)

и

взвешенная величины.

234

1 ОБЩИЕ СВЕДЕНИЯ

Группа

и

подгруппа

Л.

Фототовары, оптика, электроакусти-

ческие

а

т.ч.: фототовары

и

немедицинская

оптика

электроакустические

товары

/. Другие товары досуга

у. Топливо, энергия

в

т.ч.: уголь

бензин

газ

электричество

для

бытовых

к.

Табак

и

другие промышленные

то-

вары

в т.ч.: табак

III.

Услуги

а.

Квартирные услуги

в т.ч.: квартирная плата

ремонт

квартир

и

бытовой

тех-

ники

Ь. Личное обслуживание, уход

за

одеж-

дой

в т.ч.: починка обуви

прачечные, химчистка

парикмахерские

с. Услуги здравоохранения

d. Общественный транспорт

в т.ч.: городской

железнодорожный

е.

Услуги

по

обслуживанию личного

транспорта

в т.ч.: ремонт

личных

автомобилей

t

Гостиницы, кафе, рестораны, столо-

вые

в т.ч.: гостиницы

обслуживание

в

ресторанах

обслуживание

в

кафе

д.

Прочие услуги

в т.ч.: радио

и

телекоммуникации

зрелищные мероприятия

в т.ч.: кино

услуги отдыха

и

спорта

Классификация

по

группам:

Питание

(включая рестораны, столо-

вые, кафе)

Одежда

Предметы гигиены

и

личного ухода

Транспорт

Развлечение,

досуг

Промышленные товары

(без

отопле-

ния,

освещения)

Отопление, освещение

Услуги,

исключая рестораны, столо-

вые, кафе

Услуги,

исключая квартирную плату,

воду, рестораны, столовые, кафе

Услуги,

исключая квартирную плату

Всего

по

непродовольственным

пози-

циям

Всего

(включая фиктивную квартир-

ную плату)

Квартирная плата

(в

т.ч. фиктивная),

вода, отопление, освещение

Изменчивые показатели:

свежая рыба

свежие

овощи

свежие

фрукты

Коэффи-

циент связи

между

базой

1980

г, и

базой

1970

г.

(5)

1,337

1,655

1,277

2.261

3,319

3,961

2,985

2,773

2,513

2,604

1,797

2,625

2,521

2,237

2,960

2.681

2,678

2,579

2,747

2,359

2,681

2,498

2.240

2,764

2,785

2,812

2,537

3,081

2,891

2,470

2,446

2.876

2,824

2,764

2,602

2,585

2,077

2,756

2,359

2,314

3,601

2,536

2,588

2,701

2,496

2.499

2,628

3,111

3.258

2,993

1983

С уче-

том

взве-

шива-

ния

(3)

155

27

128

180

1065

23

469

117

203

423

165

2938

768

551

128

119

8

31

76

406

205

56

67

270

218

832

71

275

290

338

99

45

25

63

3262

2236

1008

1358

1307

3954

596

2188

1548

2

387

7488

III

III

65

132

111

Ин-

декс

109,1

130.6

105,1

133.2

150,7

151,4

140,2

166,5

145,5

136,1

150.2

141,1

138.1

136,0

145.8

150.9

157.2

144.2

154,4

131,7

144,9

143,2

142,2

144.6

143,2

146.7

151.6

143,2

152,2

136,8

122.4

145.6

143,4

150,4

141,6

143,0

133,5

139,3

134,1

133,9

159,2

139.3

140,4

142.2

138,5

138,9

143,7

136,4

162,0

145,4

1984

С уче-

том

взве-

шива-

ния

(3)

166

27

139

182

989

21

430

119

214

436

169

2942

780

567

128

112

8

28

72

429

197

55

687

271

217

805

69

269

288

348

104

46

25

65

3

231

2195

1029

1350

1338

3992

559

2

218

1566

2

375

7

496

III

III

63

149

110

Ин-

декс

111,9

146,7

105,7

141,8

162,8

168,6

151,6

178,7

158.7

145.5

159.5

150.8

149,1

146,5

158,0

161.4

170,2

153,5

165,2

136,3

155,0

154,0

151,0

154,1

152,2

157,2

161.5

152,9

162,4

148,5

134,7

158.3

153,1

165,4

152,6

153,8

139,9

149,8

143,4

144,0

171,8

148,8

149.4

151,8

148,7

149,2

155,0

148,7

181,3

153,4

1985

С уче-

том

взве-

шива-

ния

(3)

154

28

126

175

1050

22

460

131

228

395

160

2966

799

584

127

107

7

28

67

422

204

55

73

269

216

805

70

269

285

360

118

45

24

67

3220

2204

1035

1377

1302

3948

590

2

242

1570

2382

7504

III

III

63

148

107

Ин-

декс

112^

158,8

104,3

149.8

176^

183,6

167,1

192,0

165,5

149,1

157.6

160.0

158.9

155,9

168,5

170,1

179,9

162.1

173,9

141,6

165,1

164,6

162,8

1642

162,1

1672

172,9

162,3

1732

157,7

142,9

172,9

165,1

178.0

160.6

163,3

145,9

161,1

149.7

152,7

183,3

157,7

157,9

160,9

157,8

157,9

166,4

162,7

182,4

170,7

1986

Суче-

том

взве-

шива-

ния

(3)

151

25

126

173

1026

22

441

132

238

379

164

3046

827

609

127

104

8

26

65

448

208

56

76

275

220

821

73

275

292

363

118

45

23

69

3253

2202

1 077

1324

1 279

3853

585

2309

1609

2

437

7484

III

III

65

143

116

Ин-

декс

112,6

163,3

104,1

158,3

153,9

193,9

142,1

1762

164,1

155,4

167.8

167,5

167,7

164,5

177,0

177,0

189,9

168.6

180,5

145,7

172,6

174.9

169.3

1742

172,5

1752

182,3

170,5

1812

163,8

145,1

183,0

173,4

187,6

166,6

164,4

150,5

159,0

156,1

156,6

163.3

165,0

164,6

168,1

161,5

162,3

167,0

183.2

182,5

1762

1987

Суче-

том

взве-

шива-

ния

(3)

168

31

137

196

932

19

400

122

260

327

179

3128

847

654

115

124

6

27

84

414

230

64

106

410

348

690

59

266

180

503

168

52

22

75

3,024

2.056

1.087

1,483

1,370

3,847

532

2.597

1.865

2,564

7,597

III

III

54

141

129

Ин-

декс

113,2

167,3

1042

164,1

149,1

195,6

144,1

142,1

163,2

161,4

176.4

177,3

177.3

173,8

188,7

193,5

205,8

182,1

198,1

148,7

179,0

193,9

174.6

194,5

193,5

187,5

199,1

182,6

197,6

169,5

146,7

201.8

184,6

198.1

171,3

167,7

154,7

166,6

161,4

161,7

152,6

174,3

174,0

178,0

167,4

167,7

170,5

189,4

201,9

170,8

(1)

Городские семьи, глава которых рабочий

или

служащий.

(2)

Месячные индексы публикуются,

в

частности,

в

Bulletin mensuel

de

Statistique.

(3)

Коэффициенты взвешивания пересматриваются один

раз

в

год.

(4)

Скользящая средняя двенадцати последних месячных изменчивых индексов.

(5)

Средний индекс 1980

г. с

базой 100

для

1970

г.,

деленный

на

100.

ИСТОЧНИК:

INSEE База 100

для

1980

г.

Месячные индексы

потребительских

цен семей (I).

В

целом

по

Франции

(296

позиций

затрат);

среднегодовая (2)

и

взвешенная величины.

235

1 ОБЩИЕ СВЕДЕНИЯ

Месячные индексы публикуются в журнале Bul-

letin mensuel de statistique de

e'INSEE.

Там же мож-

но найти индексы по металлургической отрасли

(по

черным и цветным металлам), жировым и ко-

жевенным продуктам, а также индексы, относящи-

еся к энергоносителям.

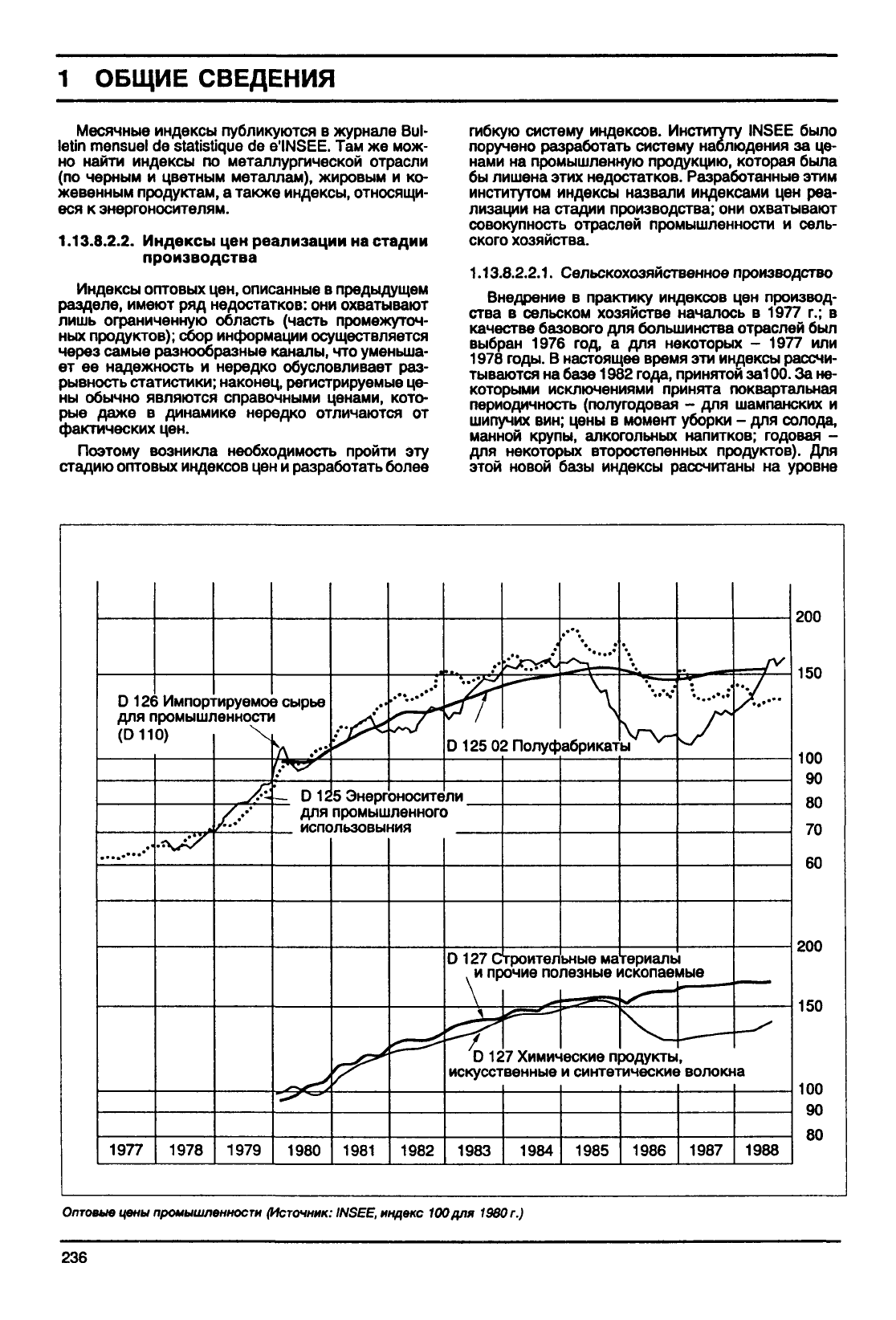

1.13.8.2.2.

Индексы цен реализации на стадии

производства

Индексы оптовых цен, описанные в предыдущем

разделе, имеют ряд недостатков: они

охватывают

лишь ограниченную область (часть промежуточ-

ных продуктов); сбор информации осуществляется

через самые разнообразные каналы, что уменьша-

ет ее надежность и нередко обусловливает раз-

рывность статистики; наконец, регистрируемые це-

ны обычно являются справочными ценами, кото-

рые даже в динамике нередко отличаются от

фактических цен.

Поэтому возникла необходимость пройти эту

стадию оптовых индексов цен и разработать более

гибкую

систему индексов. Институту

INSEE

было

поручено разработать систему наблюдения за це-

нами на промышленную продукцию, которая

была

бы лишена этих недостатков. Разработанные этим

институтом индексы назвали индексами цен реа-

лизации на стадии производства; они

охватывают

совокупность отраслей промышленности и сель-

ского

хозяйства.

1.13.8.2.2.1.

Сельскохозяйственное производство

Внедрение в практику индексов цен производ-

ства в сельском хозяйстве

началось

в 1977 г.; в

качестве базового для большинства отраслей был

выбран 1976 год, а для некоторых - 1977 или

1978

годы.

В настоящее время эти индексы рассчи-

тываются на базе 1982 года, принятой за100. За не-

которыми исключениями принята поквартальная

периодичность (полугодовая - для шампанских и

шипучих вин; цены в момент уборки - для солода,

манной крупы, алкогольных напитков; годовая -

для некоторых второстепенных продуктов). Для

этой новой базы индексы рассчитаны на уровне

D12(

для г

(D11

1977

i

Импор-

|ромышг

0)

1978

ируемо

1вННОСТУ

А

/./

1979

эсырье

i

*

L D12

•

it. • .

7г

D125 0I

5 Энергоносители

для промышленного

использовыния

1980 1981 1982

)

D127C

ипр

D1J

искуест

1983

гполуф

троител

очие по

<*•

7

Хим^

венные

1984

абрикат

ьные

ма

пезные i

-^•-<

еские

п

И

СИНТв!

1985

•

•

"• • •"

твриаль

1скопае

\s-—

NJ

х»дукты

ические

1986

У"

1

иые

. —

-.—-—

(ВОЛОКИ

1987

—^

ia

1988

200

150

100

90

80

70

60

200

150

100

90

80

Оптовые

цены

промышленности

(Источник:

INSEE,

индекс

100для

1980 г.)

236

1 ОБЩИЕ СВЕДЕНИЯ

600

и 100 по стандартной номенклатуре произ-

водств и продуктов (NAP). Интегральный индекс

по совокупности отраслей агропромышленного

комплекса

должен

быть

получен в ближайшем бу-

дущем.

Взвешенные значения фиксированы (по форму-

ле

Ласпейреса):

они соответствуют суммарному

объему реализации для

национальных

производи-

телей

на внутреннем рынке в

1982

г. В краткосроч-

ном периоде предполагается внедрить

столь

же

точную систему регистрации цен импорта и экспор-

та,

как и для внутреннего рынка.

Принятый подход при

выборе

продуктов - инди-

каторов и наблюдение за их ценами аналогично

подходу, используемому при определении индекса

цен

производства в других отраслях промышлен-

ности,

как это описано выше.

1.13.8.2.2.2.

Отрасли, не включаемые в сельскохо-

зяйственное производство

При использовании индексов цен производства

возникают две основные трудности:

— с одной стороны, стабильность продуктов про-

мышленного производства нередко весьма не-

продолжительна, тогда как расчет индексов

требует

наличия сопоставимой во времени ин-

формации.Так же как и при наблюдении за по-

требительскими ценами, обнаруживаются

явления, связанные с модой (производство

одежды,

обуви

и

т.д.),

т.е.

проявляют

себя та-

кие

факторы, которые существенно

влияют

на

все вышестоящие по производственной цепоч-

ке

отрасли. К этому добавляется наличие про-

дуктов, произведенных в соответствии со спро-

сом

и реализуемых по смете затрат или пред-

назначенных единственному покупателю. Все

такие

продукты не включаются в каталоги;

— с другой стороны,

обычно

цены продукции уста-

навливаются в зависимости от крупности пар-

тии,

надежности клиента и, возможно, от теку-

щей

конъюнктуры.

Даже

если существует та-

риф, промышленная цена почти всегда

является предметом торгов и нередко можно

наблюдать различие в ценах в

размере

200%

между

различными покупателями в течение од-

ного дня и для одного и того же продукта.

Сложные проблемы, связанные с реализацией

этой

операции, обусловили отказ от традиционных

процедур,

таких как письменный опрос или исполь-

зование наблюдателей института INSEE и привели

к

разработке совершенно оригинального метода

для обработки статистики предприятий.

Внедрение

индексов производится постепенно,

по отдельным отраслям производства. Для каж-

дой из них определяется набор предприятий в за-

висимости от степени их

влияния

на различные

внутренние рынки. В итоге

было

выделено около

4000

предприятий.

Опросы чаще всего производятся при активной

помощи

профессиональных институтов. Это со-

трудничество относится к

выбору

совокупности

предприятий,

анализу продукции отрасли и дейст-

вующей коммерческой практике.

Вначале каждое предприятие посещает дирек-

тор-обследователь. Обсуждения с генеральным и

коммерческим

директорами позволяет опреде-

лить

разнообразие выпускаемой продукции, специ-

фику коммерческой деятельности предприятий.

В таком случае

выбор

типовых

продуктов и соот-

ветствующих

ценовых

показателей осуществляет-

ся в наиболее благоприятных условиях. В резуль-

тате

появляются необходимые элементы для рас-

чета

индексов цен. После этого начинается

длительная работа по совершенствованию анали-

за,

исходя из данных,

полученных

в ходе визита на

предприятия.

На этапе внедрения индексов в рассматривае-

мой

отрасли

обычно

учитывается мнение профес-

сиональных

организаций в отношении перечня ин-

дексов,

выбираемых для распространения, и полу-

чателей

этой информации. Предусматривается

два способа распространения: с одной стороны,

для предприятий отрасли и ее профессиональных

организаций

- более детальная статистика; с дру-

гой

стороны, через канал журнала Bulletin mensuel

de

statistique no нескольким уровням агрегирова-

ния - начиная с февральского номера 1986 г.

(с

уровнями номенклатуры производства и продук-

тов NPA равными

100,40

или 15 - в зависимости от

типа продуктов для наиболее агрегированных ин-

дексов;

с уровнем 600 - по совокупности продук-

тов для наиболее детализированных индексов).

Расчет индексов цен производства в промыш-

ленности,

исключая сельскохозяйственную про-

дукцию, производится по формуле Ласпейреса:

сравненце во времени относится к реализуемому

на внутреннем рынке ценовому набору продуктов,

представляющих производство Франции в изучае-

мом

году. Однако для некоторых продуктов доля

французских производителей на внутреннем рын-

ке

не достаточно представительна; поэтому на-

блюдению подвергаются

также

импортные цены.

Взвешивание производится в стоимостном

выражении и остается неизменным в течение не-

скольких лет. В качестве базовых для расчета

взвешенных величин приняты различные.годы, в

зависимости

от последовательности их ввода в

действие.

Напротив, базовый

1980-й

год (со сред-

ними значениями индексов равными теперь 100)

является единым для всех базовых индексов,

предшествующих этому году.

Индексы цен рассчитываются поквартально за

исключением случая, когда необходимо знать ме-

сячную

динамику цен некоторых продуктов (напри-

мер,

сырья)

или в случае, когда предприятия обес-

печивают цены за полугодие (например, для три-

котажного

производства).

Введение в практику этих

новых

индексов

было

начато в

1977

г. и должно завершиться в 90-е годы.

1.13.8.3.

Сельское хозяйство: индекс

цен

на промышленную про-

дукцию,

используемую для

сельскохозяйственного про-

изводства

Этот индекс (I.P.P.I.N.E.A., с базовым значением

100

для

1975

г.) позволяет отслеживать изменение

цен

на промышленную продукцию, закупаемую

производителями сельскохозяйственной продук-

ции для своих целей. Сельскохозяйственные про-

дукты (например, зерно, закупаемое на корм ско-

ту),

а

также

услуги, которые непосредственно не

связаны с распределением продукции, исключа-

ются из сферы расчета индекса, например, из со-

вокупных

затрат на ремонт и обслуживание учиты-

ваются лишь затраты на приобретение запасных

237

1

ОБЩИЕ СВЕДЕНИЯ

частей и материалов; точно также не учитываются

расходы на ветеринарное обслуживание, подковку

животных, тогда как потребление ветеринарных

продуктов и подков для лошадей принимается в

расчет. Используемые взвешенные величины рас-

считываются по формуле Ласпейреса; они опреде-

ляются исходя из потребления сельскохозяйст-

венного

сектора Франции в 1975 году.

Цены, используемые при расчете индекса,

должны соответствовать ценам, по которым фак-

тически

осуществляется оплата потребителями

без

учета

налога на добавленную стоимость.

Для каждого товара определялась выборка

пунктов продажи, распределенных по всей терри-

тории

страны: в этой выборке представлены раз-

личные

источники поставок (сельскохозяйствен-

ные снабженческие кооперативы, коммерсанты и

т.д.).

Однако, региональные цены на оборудование

не регистрируются; они определяются- как цены

франко-завод отправления.

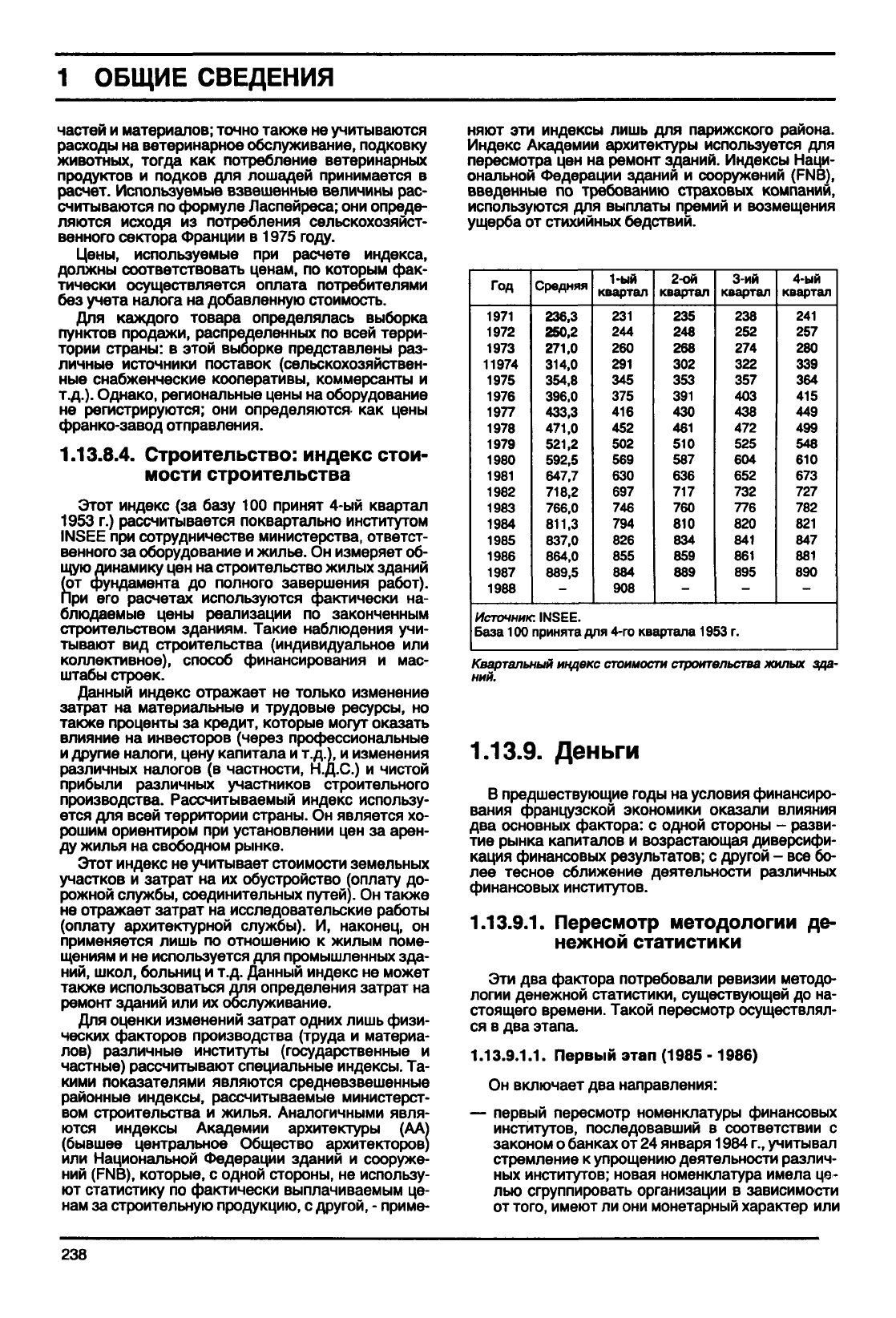

1.13.8.4.

Строительство: индекс

стои-

мости

строительства

Этот индекс (за базу 100 принят 4-ый квартал

1953 г.) рассчитывается поквартально институтом

INSEE

при сотрудничестве министерства, ответст-

венного

за оборудование и жилье. Он измеряет об-

щую динамику цен на строительство

жилых

зданий

(от

фундамента до полного завершения работ).

При его расчетах используются фактически на-

блюдаемые цены реализации по законченным

строительством зданиям. Такие наблюдения учи-

тывают

вид строительства (индивидуальное или

коллективное), способ финансирования и мас-

штабы строек.

Данный индекс отражает не только изменение

затрат на материальные и трудовые ресурсы, но

также проценты за кредит, которые могут оказать

влияние на инвесторов (через профессиональные

и

другие налоги, цену капитала и т.д.), и изменения

различных налогов (в частности,

Н.Д.С.)

и чистой

прибыли различных участников строительного

производства.

Рассчитываемый индекс использу-

ется для всей территории страны. Он

является

хо-

рошим

ориентиром при установлении цен за арен-

ду

жилья

на свободном рынке.

Этот индекс не

учитывает

стоимости земельных

участков и затрат на их обустройство (оплату до-

рожной

службы, соединительных путей). Он также

не отражает затрат на исследовательские работы

(оплату архитектурной службы). И, наконец, он

применяется лишь по отношению к жилым поме-

щениям и не используется для промышленных зда-

ний,

школ, больниц и т.д. Данный индекс не может

также использоваться для определения затрат на

ремонт

зданий или их обслуживание.

Для оценки изменений затрат одних лишь физи-

ческих факторов производства (труда и материа-

лов) различные институты (государственные и

частные) рассчитывают специальные индексы. Та-

кими

показателями являются средневзвешенные

районные индексы, рассчитываемые министерст-

вом строительства и жилья. Аналогичными явля-

ются индексы Академии архитектуры (АА)

(бывшее центральное Общество архитекторов)

или Национальной Федерации зданий и сооруже-

ний

(FNB), которые, с одной стороны, не использу-

ют статистику по фактически выплачиваемым це-

нам за строительную продукцию, с

другой,

- приме-

няют эти индексы лишь для парижского района.

Индекс Академии архитектуры используется для

пересмотра

цен на ремонт зданий. Индексы Наци-

ональной Федерации зданий и сооружений (FNB),

введенные по требованию страховых компаний,

используются для

выплаты

премий и возмещения

ущерба от стихийных бедствий.

Год

1971

1972

1973

11974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

Средняя

236,3

250,2

271,0

314,0

354,8

396,0

433,3

471,0

521,2

592,5

647,7

718,2

766,0

811,3

837,0

864,0

889,5

-

Источник: INSEE.

1-ый

квартал

231

244

260

291

345

375

416

452

502

569

630

697

746

794

826

855

884

908

2-ой

квартал

235

248

268

302

353

391

430

461

510

587

636

717

760

810

834

859

889

-

3-ий

квартал

238

252

274

322

357

403

438

472

525

604

652

732

776

820

841

861

895

-

База

100

принята

для 4-го

квартала

1953

г.

4-ый

квартал

241

257

280

339

364

415

449

499

548

610

673

727

782

821

847

881

890

-

Квартальный

индекс

стоимости

строительства

жилых

зда-

ний.

1.13.9.

Деньги

В предшествующие годы на условия финансиро-

вания французской экономики оказали влияния

два основных фактора: с одной стороны - разви-

тие рынка капиталов и возрастающая диверсифи-

кация финансовых результатов; с другой - все бо-

лее тесное сближение деятельности различных

финансовых институтов.

1.13.9.1.

Пересмотр методологии де-

нежной

статистики

Эти два фактора потребовали ревизии методо-

логии

денежной статистики, существующей до на-

стоящего

времени. Такой пересмотр осуществлял-

ся в два этапа.

1.13.9.1.1.

Первый

этап

(1985 -1986)

Он включает два направления:

— первый пересмотр номенклатуры финансовых

институтов, последовавший в соответствии с

законом

о банках от 24 января 1984 г.,

учитывал

стремление к упрощению деятельности различ-

ных институтов; новая номенклатура имела це-

лью сгруппировать организации в зависимости

от

того,

имеют ли они монетарный характер или

238

1 ОБЩИЕ

СВЕДЕНИЯ

нет: категория

организаций,

занятых банковским

кредитом,

включала, помимо обычных банков и

Банка

Франции,

Депозитную кассу, сберегатель-

ные кассы, финансовые общества и несколько

специализированных финансовых институтов,

деятельность которых

была

близка к деятель-

ности

банков. Отдельно были сгруппированы

кредитные небанковские организации (E.C.N.B.,

специализированные небанковские финансо-

вые институты), другие финансовые небанков-

ские

институты, а также организации с коллек-

тивными вкладами в движимое имущество.

В

начале

1986 г.

была

проведена реформа де-

нежных агрегатов.

Пересмотр номенклатуры финансовых институ-

тов,

прежде

всего,

должен логически привести к ре-

визии

институциональных критериев, которые до

этого

момента управляли распределением денеж-

ных активов; точнее говоря, дальнейшее разделе-

ние между размещением капитала в зависимости от

того,

осуществлялось ли оно банковскими институ-

тами ("квази-деньги", обозначаемые M2R-M1R) или

сберегательными кассами (M3R-M2R) не имело

смысла, поскольку сберегательные кассы, так же

как

и банки, были интегрированы в категорию

орга-

низаций,

занимающихся банковскими кредитами.

Более глубокий анализ показал, что развитие в

области финансовых инноваций, начиная с 1981 г.,

уже не позволяло придерживаться относительно

простых принципов, на которых базировалось само

определение денег (активы, управляемые финан-

совыми институтами, легко конвертируемые в

средства платежа, без риска потери капитала и

без

выплат

из кассовой наличности нефинансово-

го

юридического субъекта).

Развитие организаций коллективного размеще-

ния капитала в движимое

имущество

(O.P.C.V.M.),

специализирующихся в приобретении прав под пе-

ременный процент или процент близкий по срокам

платежей, наименьшая продолжительность которо-

го

составляет несколько дней, и который характе-

ризуется небольшим риском для капитала (депозит-

ные сертификаты, казначейские билеты, коммерче-

ские

боны государственного казначейства, боны

финансовых акционерных обществ и специализиро-

ванных финансовых институтов) заставили фран-

цузский

национальный Банк принять определение

денег,

отправляясь главным образом от реального

поведения

владельцев

финансовых активов.

1.13.9.1.2.

Второй этап

(1987

г.)

Реформы 1987 г. были нацелены на продолже-

ние реформ, принятых в 1986 г. с учетом необходи-

мости

движения в области финансовых инноваций

и

упрощения финансовой системы.

Сближение условий деятельности различных

специализированных финансовых институтов

(I.F.S.), предоставленное им право выпускать бо-

ны,

строки которых отныне одинаковы со сроками

других

ценных рыночных бумаг (от 10 дней до 7

лет) и, как следствие, введение для большинства

из

них обязательных резервов,

делали

неоправ-

данным сохранение категории организаций, зани-

мающихся небанковскими кредитами. Поэтому, на-

чиная с 1 января 1987 г., все финансовые институ-

ты,

за исключением

O.P.C.V.M,

были собраны в

единую фуппу кредитных организаций (E.S.).

Такая

ревизия

номенклатуры финансовых институтов в

конечном счете не оказала серьезного влияния на

величину агрегата МЗ, она привела к тому, что, с

одной стороны, в него включаются акции финансо-

вого

рынка (коммерческие боны), эмитируемые

бывшими небанковскими организациями

I.F.S.

(На-

циональным кредитом, земельным кредитом

Фран-

ции,

S.D.R),

ранее включаемые в агрегат L-M3 и, с

другой

стороны, прочие виды ликвидных активов,

управляемые теми же организациями (в основном

вклады до востребования для

C.A.E.C.L

* земель-

ного

кредита и т.д.).

1.13.9.2.

Денежные агрегаты

Новое определение агрегатов базируется в

большей мере на оценке поведения держателей

кассовой

наличности и ценных бумаг, чем на харак-

теристике

эмитентов.

Денежные агрегаты отныне группируют сред-

ства платежа, удерживаемые нефинансовыми

юридическими

субъектами - резидентами страны

и,

среди финансовых вкладов включают те из них,

которые могут быть легко и быстро трансформиро-

ваны в средства платежа без существенного риска

потери капитала.

На практике это определение приводит к вклю-

чению в сумму ликвидности коммерческих инстру-

ментов сроком от 10 дней до 7 лет, выпускаемых

как

кредитными организациями (депозитные сер-

тификаты, боны акционерных финансовых об-

ществ и

I.F.S.),

так и нефинансовыми субъектами

(коммерческие

боны государственного казначей-

ства,

казначейские билеты). В настоящее время

более 80% акций финансового рынка выпускается

на срок менее двух лет.

В него также включаются ликвидные активы и

акции

финансового рынка, принадлежащие группе

O.P.C.V.M.

в силу принципа прозрачности ее

орга-

низаций,

который обусловливает классификацию

их активов в рамках различных агрегатов по ана-

логии

с кредитами предоставляемыми нефинансо-

выми субъектами.

Кроме

того,

классификация различных финан-

совых институтов

была

реализована таким обра-

зом,

чтобы собрать в однородные подгруппы легко

заменяемые финансовые средства. Денежные

агрегаты,

от самых узких до наиболее широких, оп-

ределяются путем последовательной интеграции

финансовых средств:

— агрегат М1 группирует все платежные сред-

ства,

выпускаемые или управляемые кредит-

ными институтами, центрами почтовых чеков и

Государственным казначейством:

• денежные билеты,

— разменные деньги,

• вклады до востребования во франках,

включая вклады коллективного размещения

капитала в движимое имущество;

— агрегат М2, помимо агрегата М1, включает со-

вокупность вложений до востребования с про-

центами,

выплачиваемыми во франках, управ-

ляемых

кредитными организациями и государ-

ственным Казначейством, которые не могут

быть мобилизованы путем выпуска чеков:

• сберегательные книжки категории А и голу-

бые книжки взаимного кредита,

• сберегательные книжки категории В и обыч-

ные банковские

книжки,

• Codevi,

* Касса помощи в приобретении оборудования для мест-

ных организаций.

239

1 ОБЩИЕ СВЕДЕНИЯ

Совокуп-

ность

ликвидных

активов L

- контрактные сбережения

- коммерческие

боны

Казначейства и казначейские

боны

SICAV

- казначейские билеты

- вклады до востребования в валюте

- долгосрочные вклады

- некоммерческие

боны

- сертификатные вклады ЕСВ

- счета на вкладах

- квартирные сберегательные счета

Вклады до востребования во франках

Средства

платежа

М1

Кратко-

срочные

или

ликвидные

вложения

L-M1

- Денежные билеты и монеты

Денежные

агрегаты

'ЕСВ -

институты

банковских

кредитов.

• народные сберегательные книжки,

• сберегательные счета на жилищные нужды.

Следовательно, этот агрегат группирует ак-

тивы, непосредственно связанные со сделками на

товары и услуги, т.е. активы, которые имеются под

рукой с учетом

выплаты

процентов и без них;

— агрегат МЗ помимо М2 включает:

• все вклады в иностранной валюте (вклады до

востребования, другие вклады и ценные бу-

маги

финансового рынка)

• долгосрочные вложения некоммерческого

характера,

выпускаемые или регулируемые

кредитными институтами и государственным

Казначейством:

- долгосрочные вклады:

обычные

долгосроч-

ные счета, включая счета O.P.C.V.M. и дол-

госрочные операции с ценными бумагами:

вознаграждаемые

(продажа кредитными

институтами ценных бумаг нефинансовым

юридическим субъектам или организации

O.P.C.V.M. с правом повторной покупки) и

продажи

с обязательством повторной по-

купки и субсидий,

- кассовые и сберегательные

боны

(боны бан-

ков и финансовых акционерных обществ;

боны

Sarefi и C.D.C.; специальные

боны

Каз-

начейства и

боны

Р.Т.Т.),

• ценные бумаги финансового рынка, выпущен-

ные кредитными институтами при условии что

их держат нефинансовые юридические

субъ-

екты и O.P.C.V.M.:

- сертификатные вклады, выпущенные бан-

ками,

- боны, выпущенные финансовыми акционер-

ными обществами,

-

боны

и другие ценные бумаги финансового

рынка, выпущенные специализированными

финансовыми институтами или аналогичны-

ми

организациями;

— агрегат L помимо агрегата МЗ включает:

• в первую очередь, контрактные сбережения,

регулируемые кредитными институтами:

- плановые сбережения на жилье,

- контрактные сбережения в акционерных

обществах долгосрочного кредита,

- сберегательные книжки предприятий;

эти

вложения в любой момент могут

быть

транс-

формированы в платежные средства, но их досроч-

ная конверсия вызовет у держателей активов зна-

чительные потери процентов и прав на кредит, по-

этому

на практике их стабильность очень высокая;

• во вторую очередь, ценные бумаги финансо-

вого рынка, выпускаемые государственным

Казначейством

и предприятиями и приобре-

таемые

населением:

• коммерческие

боны

государственного Каз-

начейства,

- казначейские билеты.

В целом, реформа денежных агрегатов расши-

ряет понятие управления ликвидностью и учиты-

вает то обстоятельство, что финансовые коммер-

ческие

активы, выпускаемые нефинансовыми

юридическими субъектами (предприятиями или го-

сударственным Казначейством), могут рассматри-

ваться их держателями в качестве активов,

выпу-

скаемых или управляемых кредитными института-

ми

(сертификатные вклады,

боны

финансовых

акционерных обществ и IFS),

учитывая

при этом

специфичность последних (банковских доходов),

предложение

которых не ограничено и которые по-

падают в группу МЗ.

1.13.9.3.

Кредит. Процентная ставка

Процентная ставка - это цена, выплачиваемая

должником за право получить у заимодавца в свое

распоряжение

некоторую сумму денег на обуслов-

ленный срок. Процентная ставка

обычно

выража-

ется

в виде отношения между суммой годовых про-

центов и суммой задолженности.

Для заимодавца ссуда означает отказ от ис-

пользования ликвидности, что ограничивает его

возможности:

— Покрывать текущие расходы,

— защитить себя против риска будущих периодов,

— использовать другие финансовые возможности

заставить "работать свои деньги", что могло бы

оказаться более выгодной альтернативой.

В соответствии с классическими представлени-

ями,

норма процента должна обеспечить равнове-

сие

между спросом и предложением капитала.

Следовательно, она имеет характер индикатора

дефицитности ресурсов, поскольку доход сберега-

ется

лишь частично, и предложение капиталов не-

избежно

ограничено.

240

1 ОБЩИЕ

СВЕДЕНИЯ

Характер

операции

1-ый

квартал

2-ой

квартал

3-ий

квартал

квартал

1987

1-ый квар-

тал

2-ой квар-

тал

3-ий

квар-

тал

4-ый квар-

тал

А. Кредиты предприятиям

Привлечение коммерческих

кредитов (2)

Финансовые краткосрочные

кредиты (2)

и

(3)

Среднесрочные кредиты

от

Здо7лет(2)и(ЗГ^

Покрытия

и

авансы

(4)

Финансирование продаж

промышленного оборудова-

ния

в

рассрочку (2)

и

(3)

B. Кредиты частным лицам

Ссуды

индивидуальным

ли-

цам

Финансирование продаж

предметов потребления

в

рассрочку (5)

C. Кредиты под недвижи-

мость

Кредиты

на

получателя

(2),

(3)и(6)

11.70

до

17,20

11.70

до

15,10

11,00

до

14.7U

12,15

до

18,00

13,00

до

23,50

16,50 до

23,40

18,40

до

23,40

11,40

до

18,00

10,70

до

16,10

10,70

до

14,10

10,00

до

13,60

11.15

до

17,00

12,00

до

21,00

14,90

до

23,40

16,90 до

23,40

10,70

до

17.50

10.65

до

15.95

10,65 до

14,05

9,95 до

13.45

1Т.ЮДО

16,95

12,00

до

18,25

14,00

до

18,25

14,50

до

18,25

10,20

до

17,00

10.65

до

15,90

11.10

до

16,90

13,80

до

18,25

11.10ДО

16,80

12,50

до

18,25

10,10до

17,00

14,00

до

18,25

9.90ДО

17,00

10,10до

17,00

(1)

Годовая ставка без учета налогов

на

конец периода. Для всех заявленных кредитов банки, кроме того, взимают комисси-

1

2%

(2)

Э Б Ф Н

обзо

у рд рд () д у у у

чения:

от

1/20% до.

1/10%

в

месяц. Эти комиссионные, взимаемые поквартально,

обычно

не

превышают

половины

дебитор-

ских процентов, приходящихся

на тот

же период. (5)

К

нему добавляются фиксированные отчисления, которые имеет право

взимать кредитный институт,

и

сумма которых установлена постановлением

от

16 июня

1975

г. (6) Разница

в э

приведенных процентных ставок

охватывает

обычные

среднесрочные кредиты, ожидаемою кредиты

и

отдель

приведенных процентных ставок

охватывает

рынке недвижимости.

i

кредиты, ожидаемые кредиты

и

отдельные

кредиты

на

Диапазон

изменения

фактических

значений

процентных

ставок

(1),

практикуемых

для

кредитных

операций

банками

и

финан-

совыми

институтами.

Источник:

Официальная

газета

Единица: %

в

год.

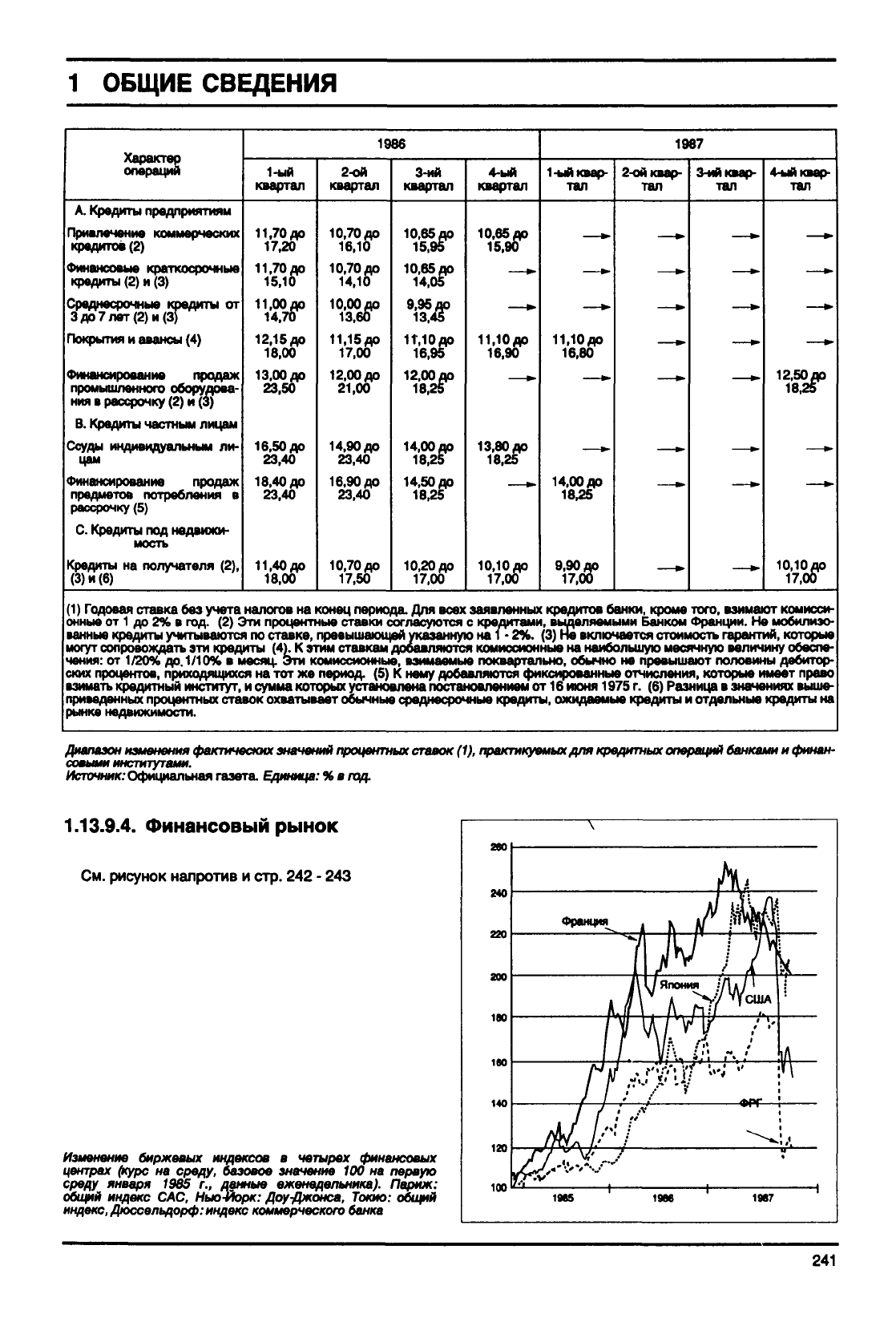

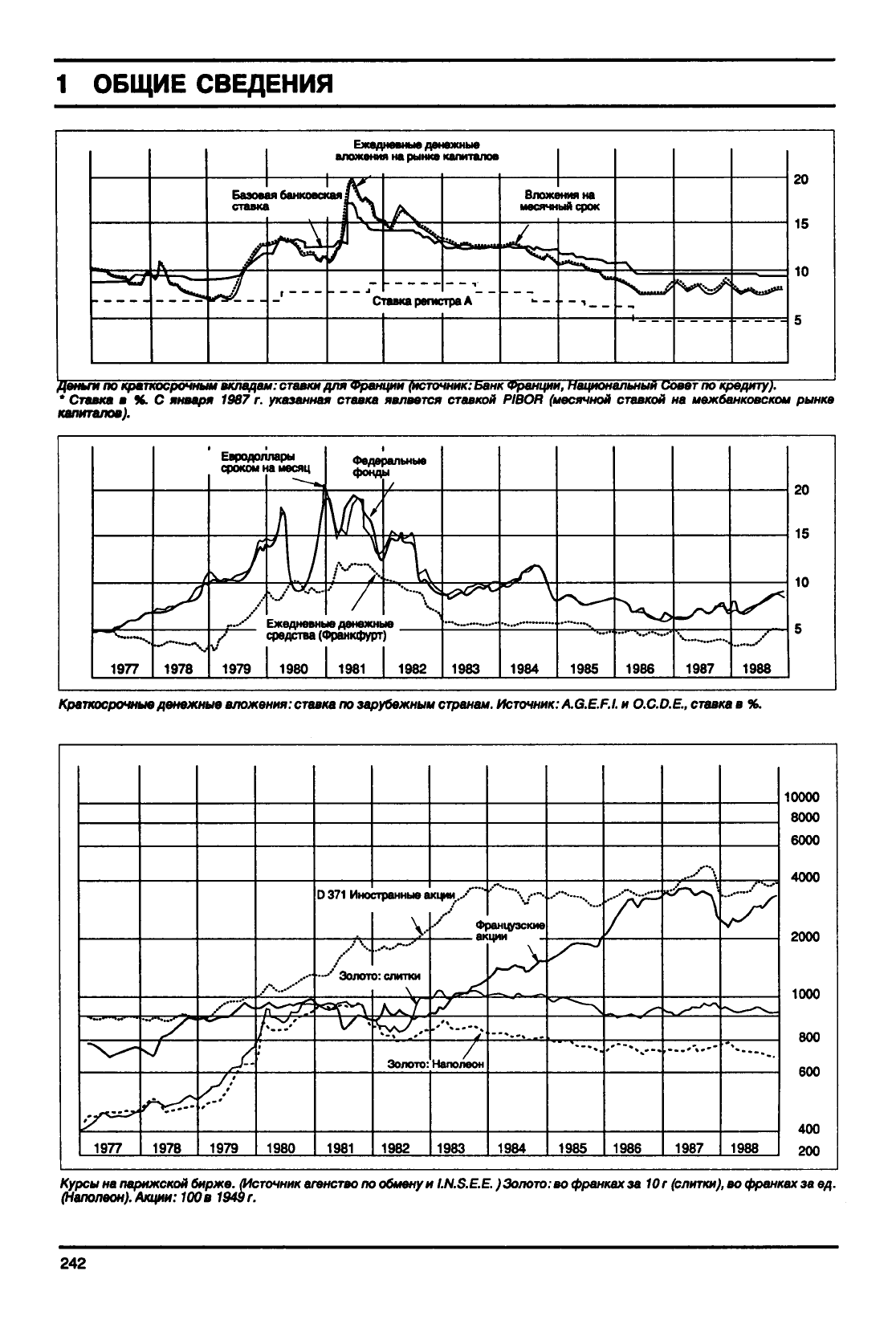

1.13.9.4.

Финансовый

рынок

См.

рисунок

напротив

и

стр. 242

-

243

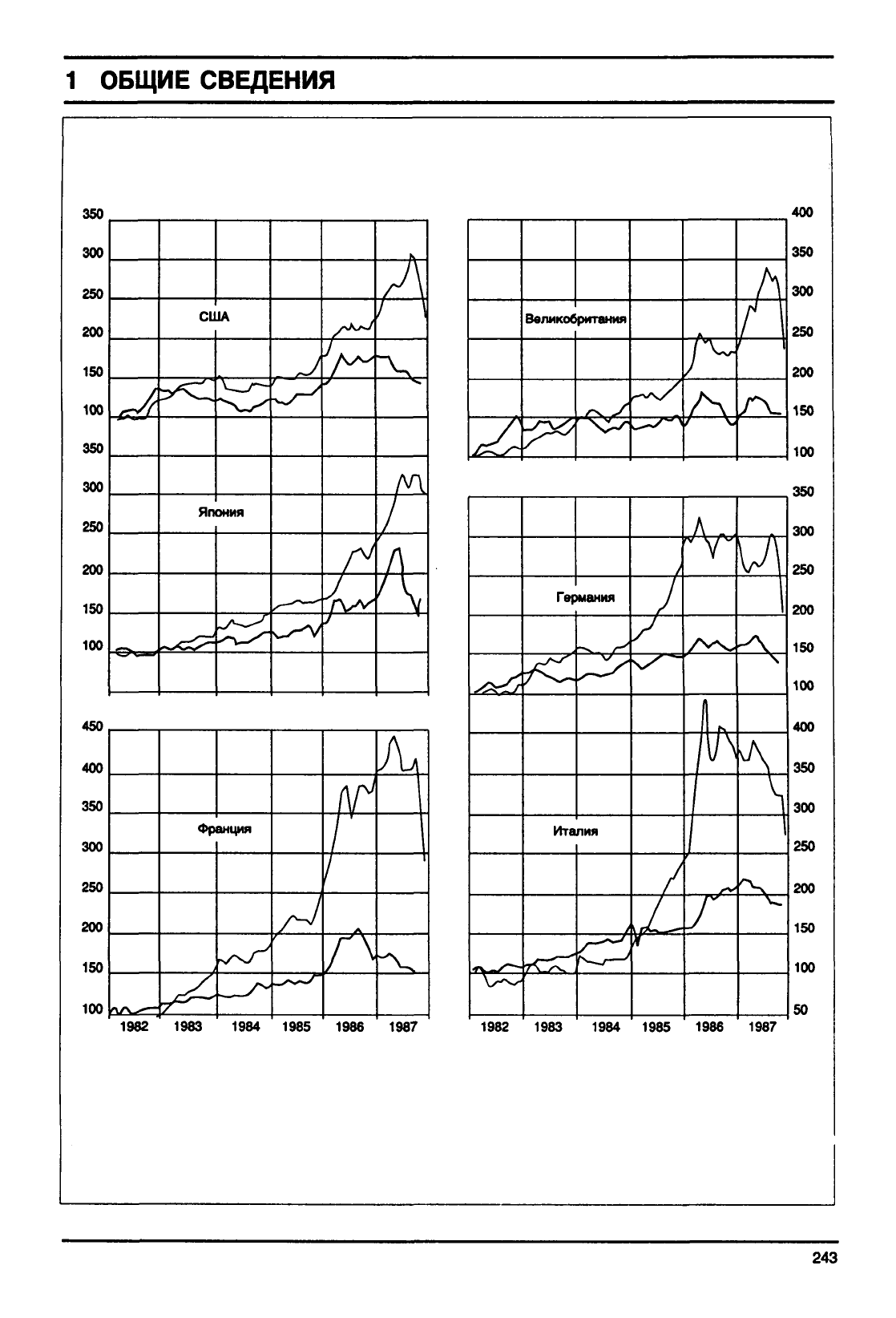

Изменение

биржевых

индексов

в

четырех

финансовых

центрах

(курс

на

среду, базовое значение 100

на

первую

среду

января

1985

г.,

данные еженедельника). Париж:

общий индекс

САС,

Нью-Йорк:

Доу-Джонса, Токио: общий

индекс,

Дюссельдорф: индекс

коммерческого

банка

260

240

220

Франция

1965

1966

1967

241

1

ОБЩИЕ

СВЕДЕНИЯ

Баэом

ставке

/

ы банком»

>

г

вложения

на рынка капиталов

вяЛС

г

В

ЛОЖЕ

месячн

У

имя

на

ыйсрок

-\

20

15

10

5

деньги

по

краткосрочным вкладам:

ставки

для

Франции

(источник:

Банк Франции, национальный

совет по

кредиту).

* Ставка в %. С

января 1987

г.

указанная

ставка явлвется ставкой

PIBOR (месячной

ставкой на

межбанковском рынке

капиталов).

1977

1978

Евродоллары

сроком

на

месяц

средства (Франкфурт)

1979

1980

1981 1982

1983

1984

1985

1986

1987

20

15

10

Краткосрочные денежные вложения:

ставка

по

зарубежным

странам.

Источник:

A.G.E.F.I.

и

O.C.D.E.,

ставка в %.

1977

1978 1979 1980 1981 1982 1983

D 371

Иностранные

акции

1984

1985 1986

1987 1988

10000

8000

6000

4000

2000

1000

800

600

400

200

Курсы

на

парижской бирже.

/Источник

агенство

по

обмену

и

I.N.S.E.E.)

Золото:

во

франках

за Юг

(слитки),

во

франках

за ед.

(Наполеон).

Акции:

100

в

1949

г.

242

1 ОБЩИЕ СВЕДЕНИЯ

350

300

250

200

150

100

350

300

250

450

400

350

300

250

200

150

100

США

Япония

Великобритания

Л

Л

/

400

350

300

250

200

150

100

Франция

1982

1983 1984 1985 1986 1987

Л

.

Германия

50

1982

1983 1984 1985 1986 1987

243