Басниев К.С. Энциклопедия газовой промышленности

Подождите немного. Документ загружается.

1 ОБЩИЕ СВЕДЕНИЯ

В воздухе

10

5

с- скорость звука в среде.

В воздухе

Ра - атмосферное давление, выраженное в пас-

калях.

В воздухе эталонные значения l

0

и д,

были

выбраны таким образом, что уровень звукового

давления

и уровень акустической интенсивности

численно имеют одинаковое значение. Таким об-

разом

можно говорить об уровне звука, не

уточняя

идет ли речь о давлении или интенсивности.

1.12.7.5.

Сферическое

распространение

При отсутствии особых препятствий шумы обыч-

но распространяются в виде сферических волн. В

этом

случае

акустическая интенсивность связана

простым образом с мощностью источника:

W

I =

где

d- расстояние до источника.

Таким образом

NUNW-10lg(4nc?)

1.12.7.6.

Физиологический уровень

Это звуковой уровень, воспринимаемый ухом; он

выражается в децибелах А (дбА), чем учитывается

чувствительность человеческого уха в зависимос-

ти от частоты.

Приборы для измерения дбА на практике снаб-

жены фильтрами, которые уравнивают уровни, из-

меренные на разных частотах.

Это выравнивание в первую очередь имеет це-

лью ослабление низких частот, к которым челове-

ческое ухо очень чувствительно.

1.12.7.7.

Характеристика шумов

Представляют интерес два весьма различных

типа измерений.

1.12.7.7.1.

Характеристика звукового поля

Отыскивается уровень шума, существующий в

данном месте. Это уровень зависит, разумеется, от

имеющихся звуковых источников, но также и от

характеристик среды: архитектуры помещений,

уровня реверберации и т.д. Этот тип измерений мо-

жет иметь, например,

целью

установить,

является

ли терпимым, или нет, уровень звука на рабочем

месте.

1.12.7.7.2.

Характеристика источника звука

Отыскиваются характеристики, присущие раз-

личным

источникам звука, их мощность, направ-

ленность с целью, например, определения главной

причины шума.

1.12.7.8.

Характеристика

звуковых полей

Звуковое поле можно характеризовать различ-

ными способами. Средний уровень в дбА использу-

ется в

случае

достаточно постоянных шумов.

В

случае

сильно изменяющихся шумов измеря-

ется эквивалентный уровень на заданном времен-

ном периоде, максимальный уровень и т.д.

Этот тип измерений

является

локальным. Ре-

зультат

измерений зависит от места, где они про-

изведены.

Для единичного источника при отсутствии отра-

жений уровень звука уменьшается на 6 дб при уд-

воении расстояния от источника.

1.12.7.9.

Характеристика

источников звука

Определение характеристики источника пред-

ставляет собой, как правило, продолжительную и

сложную операцию.

Если

источник можно перемещать, то наиболее

просто

установить его в специальной ревербериру-

ющей или измерительной камере.

В противном

случае

необходимо проводить из-

мерения in sitif и вводить коррективы на ревербе-

рацию и паразитные источники. Этот тип измере-

ний может

быть

комплексным.

1.12.7.10.

Измерения

в заглушённых камерах

Заглушённые камеры свободны от ревербера-

ции.

Местность на открытом воздухе ведет себя

обычно как такое помещение.

Мощность источника определяется по результа-

там многократных измерений по формуле

где

d- расстояние до источника

* На

месте.

Прим. ред.

214

1 ОБЩИЕ СВЕДЕНИЯ

Также

определяется мощность источника в

каждом

направлении. Направленность определя-

ется как

G = NW-NWm,

где

NW/n - средний

уровень

мощности.

Изотропный источник можно характеризовать

уровнем звука на заданном расстоянии.

1.12.7.11.

Измерение в

реверберационных камерах

Помещение

с реверберацией обладает высоким

коэффициентом реверберации. Уровень звука

является гомогенным и оценка направленности не-

возможна.

Взамен

достаточно нескольких измерений для

определения

уровня

средней акустической мощно-

сти по формуле

NWm=NI + K,

где

К - постоянная, характеризующая помещение

и

определенная с помощью эталонного источника

1.12.7.12.

Микрофоны

Представляют собой преобразователи, транс-

формирующие акустическое давление в электри-

ческий сигнал. Классификация микрофонов осно-

вывается на способах создания

выходного

напря-

жения.

Чувствительность

или эффективность S микро-

фона (измеренная в децибелах) определяется от-

ношением

порожденной электродвижущей

силы

(э.д.с.)

к значению акустического давления рас-

сматриваемого поля:

— электретные микрофоны: похожи на конденса-

торные микрофоны, в которых металлическая

мембрана

заменена на пластическую с заклю-

ченными в ней электростатическими заряда-

ми.

Приборы хорошего качества, с которыми

могут возникнуть проблемы, связанные с их

старением.

1.12.7.13.

Измерители

силы

звука

Эти

приборы усиливают электрические сигналы

микрофонов

вводя

минимум искажений; они снаб-

жены на

выходе

устройством для считывания по-

казаний,

проградуированным непосредственно в

децибелах.

Большинство современных измерителей

силы

звука позволяют непосредственное считывание

уровня

в дбА или эквивалентного

уровня

за задан-

ный период.

1.12.7.14.

Анализаторы шума

Шум можно характеризовать типичной кривой

значений спектра акустического давления как

функции частоты. Эти значения спектральных

уровней выдаются анализаторами шума, состоя-

щими

из входного усилителя, системы

полосовых

фильтров,

контура весовой обработки и индикации

на катодной трубке.

Современные анализаторы могут кроме того

осуществлять различную обработку сигнала: пре-

образование Фурье, автокорреляция и т.д.

1.12.7.15.

Регистраторы шума

S = 20 Ig-

Р

в

- выражена в

вольтах,

р -впаскалях.

Наиболее распространенными микрофонами

являются:

— электродинамические микрофоны с подвижной

катушкой,

мембрана в большей или меньшей

степени перекрывает магнитопровод; наведен-

ная Э.Д.С. пропорциональна силам давления.

Прочные приборы, выдерживающие высокие

мощности,

но обладающие низкой чувствитель-

ностью;

— электродинамические ленточные микрофоны,

тонкая металлическая лента перемещается в

поле магнита; наведенная э.д.с.

очень

мала и

необходим трансформатор. Обладают больши-

ми

габаритами, хрупки и дороги;

— конденсаторные или электростатические мик-

рофоны; емкость содержит металлическую уп-

ругую мембрану, могущую вибрировать под дей-

ствием

звуковых

волн. Приборы высокого каче-

ства обладают малыми габаритами, хрупки и

дороги.

Высококачественные приборы для зву-

козаписывающих студий или лабораторий акус-

тических измерений;

Магнитные регистраторы, характеризующиеся

высокой точностью, низким уровнем собственных

шумов, большим динамическим диапазоном.

1.12.7.16.

Измерение шума от работы

некоторых устройств

Газовые установки излучают различные шумы

(горение

газа,

зажигание и истечение из горелок,

вибрации и

т.д.),

которые можно измерять и анали-

зировать следующими методами:

— измерение суммарных уровней шума;

— спектральный анализ шума.

1.12.7.17.

Измерения в архитектурной

акустике

Эти

измерения позволяют характеризовать аку-

стические свойства измерительной камеры, поме-

щений

с эффективными звукопоглощающими ог-

раждающими

конструкциями, помещений с ревер-

берацией

и т.д.

215

1 ОБЩИЕ СВЕДЕНИЯ

1.13.

ЭКОНОМИКА

1.13.1.

Национальные счета

1.13.1.4.

Агрегированные показатели

1.13.1.1.

Что такое национальные

счета?

Это

упрощенное количественное представле-

ние

экономической (а частично и социальной) дея-

тельности страны, количественное описание наи-

более

важных

параметров и экономической дина-

мики

в соответствии с четко сформулированными

принципами бухгалтерской науки. Национальные

счета

включают наиболее существенную инфор-

мацию

об экономических и монетарных процессах:

производстве, коммерческой деятельности, транс-

порте,

потреблении, распределении доходов, инве-

стициях,

финансовых

потоках, операциях между ос-

новными

секторами экономики и экономическими

субъектами, внешнеторговыми операциями и т.д.

1.13.1.2.

Какова их структура?

Субъекты

экономической деятельности или эко-

номические

агенты группируются в следующие ка-

тегории:

домашние хозяйства, финансовые и не фи-

нансовые организации и предприятия, зарубежные

административные службы. Обмен между отдель-

ными секторами деятельности задается в виде

"таблиц межотраслевых" потоков. Сведение воеди-

но

отдельных

счетов по различным экономическим

агентам

и операциям дает "сводную экономическую

таблицу" и "агрегаты", то есть синтетические оце-

ночные

показатели (валовой внутренний продукт,

валовой национальный доход и

т.д.).

1.13.1.3.

Каким целям они служат?

Они позволяют сделать

вывод

об общих резуль-

татах

экономической деятельности (такой отчет

готовится ежегодно), а также обеспечить большой

объем информации о микроэкономических показа-

телях. Государственные органы управления ис-

пользуют их в качестве ценного инструмента для

оценки

последствий принимаемых решений и про-

ектов,

для разработки краткосрочных прогнозов

("экономических бюджетов", базирующихся на

ряде

гипотез), а также для обоснования прогноз-

ных показателей плана на 5 и 10 лет. Это педаго-

гический

инструмент, позволяющий представить

экономические

механизмы и использовать их при

проведении структурных и количественных преоб-

разований.

"Агрегаты" - это интегральные параметры, кото-

рые оценивают результаты экономической дея-

тельности в целом.

Основным

агрегатом расши-

ренной системы

национальных

счетов (S.E.C.N.),

системы

национальных

счетов Организации Объе-

диненных Наций (S.C.N.) и европейской системы

интегрированных экономических счетов (S.E.C.)

является валовой внутренний продукт

(P.I.B.).

Из-

меренный в

рыночных

ценах валовой внутренний

продукт определяется из выражения:

Валовой внутренний продукт (P.I.B.) + импорт ж ко-

нечное потребление + формирование постоянного

капитала

+ изменение запасов + экспорт...

С

учетом метода оценки потока товаров и услуг

в системе (S.E.C.N.) валовой внутренний продукт

рассчитывается следующим образом:

Валовой внутренний продукт (P.I.B.) - I добав-

ленных

стоимостей по отраслям + налог на добав-

ленную стоимость + таможенные пошлины.

В частном случае сферы коммерциализации ос-

новным

агрегатом является реализуемый валовой

внутренний продукт, определяемый из следующе-

го

равенства:

Валовой внутренний продукт в сфере коммерциа-

лизации

(P.I.B.) + стоимость импорта • сумма конеч-

ного использования реализуемой продукции + про-

межуточное потребление (за вычетом остаточной

стоимости

продаж) не коммерческих отраслей.

Величина валового внутреннего продукта (P.I.B.)

равна также сумме вознаграждения, выплачивае-

мой

работникам предприятий и организаций -

рези-

дентами,

валовой прибыли от производственно-хо-

зяйственной деятельности этих организаций и

выплачиваемых

налогов на производство и импорт

за

вычетом

полученных

дотаций на производство.

Если из

величины

P.I.B.

вычесть

стоимость по-

требленного постоянного капитала и налогов на

производственную деятельность и на импорт ( за

вычетом дотаций),

выплачиваемых

институтам ев-

ропейского

сообщества, и если прибавить чистый

доход, относимый на затраты труда, собственнос-

ти

и предпринимательской деятельности, получае-

мый в других странах, то получим национальный

доход, измеренный в

рыночных

ценах.

Национальный доход можно анализировать так-

же

в виде суммы

первичных

доходов, получаемых

отдельными отраслями.

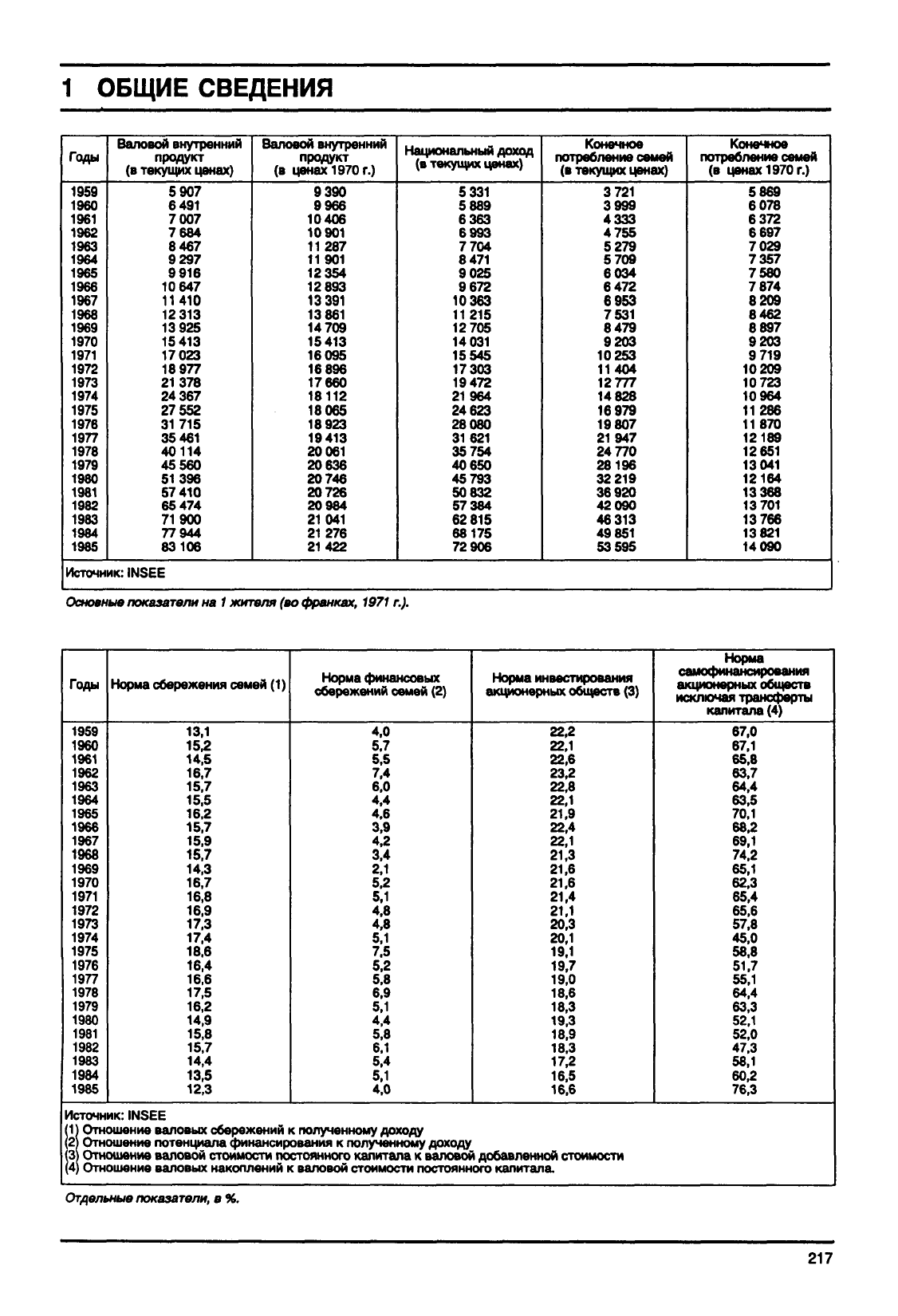

216

1 ОБЩИЕ

СВЕДЕНИЯ

Годы

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

Валовой внутренний

продукт

(в текущих ценах)

5

907

6491

7007

7684

8

467

9

297

9916

10

647

11410

12

313

13

925

15

413

17023

18

977

21378

24

367

27

552

31715

35461

40114

45

560

51396

57

410

65

474

71900

77

944

83106

Валовой внутренний

продукт

(в ценах

1970

г.)

9

390

9966

10406

10901

11287

11901

12354

12

893

13

391

13

861

14709

15413

16095

16

896

17660

18112

18065

18923

19413

20

061

20

636

20

746

20726

20

984

21041

21276

21422

Национальный доход

(в текущих ценах)

5

331

5

889

6363

6993

7

704

8

471

9

025

9

672

10363

11215

12

705

14

031

15545

17303

19472

21964

24

623

28080

31621

35

754

40

650

45

793

50

832

57

384

62

815

68175

72

906

Конечное

потребление семей

(в текущих ценах)

3

721

3999

4333

4

755

5

279

5

709

6034

6

472

6953

7

531

8479

9203

10253

11404

12777

14

828

16

979

19

807

21947

24

770

28196

32

219

36920

42

090

46

313

49

851

53

595

Конечное

потребление семей

(в ценах 1970 г.)

5869

6

078

6

372

6697

7

029

7

357

7580

7

874

8209

8462

8

897

9203

9

719

10209

10723

10

964

11286

11870

12189

12651

13041

12164

13

368

13

701

13

766

13

821

14090

Источник: INSEE

Основные

показатели

на

1

жителя

(во франках,

1971

г.).

Годы

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

Норма сбережения семей (1)

13,1

15,2

14,5

16,7

15.7

15,5

16,2

15,7

15,9

15,7

14,3

16,7

16,8

16,9

17,3

17.4

18,6

16,4

16,6

17,5

16,2

14,9

15,8

15,7

14,4

13,5

12,3

Источник: INSEE

Норма

финансовых

сбережений семей (2)

4,0

5,7

5,5

7,4

6,0

4,4

4,6

3.9

4.2

3,4

2,1

5,2

5.1

4.8

4.8

5.1

7.5

5.2

5,8

6,9

5,1

4,4

5.8

6.1

5,4

5,1

4.0

1)

Отношение

валовых

сбережений к полученному доходу

2)

Отношение потенциала финансирования к полученному доходу

Норма инвестирования

акционерных обществ (3)

22,2

22,1

22,6

23,2

22,8

22,1

21,9

22,4

22.1

21,3

21,6

21,6

21,4

21,1

20,3

20,1

19,1

19,7

19,0

18,6

18,3

19,3

18,9

18,3

17,2

16,5

16,6

3)

Отношение валовой стоимости постоянного капитала к валовой добавленной стоимости

4)

Отношение

валовых

накоплений к валовой стоимости постоянного капитала

Норма

самофинансирования

акционерных обществ

исключая трансферты

капитала (4)

67,0

67,1

65,8

63.7

64.4

63.5

70.1

68.2

69,1

74.2

65,1

62,3

65,4

65,6

57.8

45,0

58,8

51.7

55,1

64,4

63,3

52,1

52,0

47,3

58,1

60,2

76,3

Отдельные

показатели,

в %.

217

1 ОБЩИЕ

СВЕДЕНИЯ

1.13.1.5.

Стоимость и

объем

(I)

Использование денежных измерителей для

характеристики операций с продуктами и услугами

позволяет агрегировать и сопоставлять различные

потоки,

а также увязывать их с операциями пере-

распределения доходов, сбережений и накопле-

ний;

при этом однако маскируется тот факт, что де-

нежный поток, соответствующий этим операциям,

зависит от двух различных по своей природе пара-

метров:

физического объема продукта (или услуг,

хотя в этом случае термин физический объем не то-

чен), являющегося объектом сделки, и единичной

цены реализации соответствующей операции. Это

можно представить следующей формулой:

стоимость - (количество) ж (цена) или V » Ор

Поэтому две различные операции, относящиеся к

одному и тому же продукту, могут отличаться по ко-

личеству (числу физических единиц, по которым осу-

ществляется обмен) и цене реализации каждой из

этих сделок: знание одной лишь стоимости операций

не позволяет судить о действительных процессах.

Этот пример из области микроэкономики нельзя

непосредственно переносить на макроуровень, со-

ответствующий системе национальных счетов, по-

скольку трудно определить единицу измерения,

позволяющую агрегировать операции, относящиеся

к

различным продуктам и услугам. Отсюда следует,

что понятие "количество" необходимо заменить на

понятие "объем", который оценивается в денежных

единицах. Точнее

говоря,

при прочих равных усло-

виях и, в частности, одинаковом количестве продук-

ции стоимостной объем определяется как величина

стоимости,

измеренная в ценах базового года (2).

На микроэкономическом уровне это можно

запи-

сать в следующем виде:

Стоимость ж (объем) х (изменение цен за период

от базового до рассматриваемого года)

Если

обозначить через V стоимость, Q - количе-

ство продукции и р - ее цену и, кроме

того,

обозна-

чить через v- объем выпуска, а базовый и текущий

годы - соответственно через ль и л, то для совокуп-

ности продуктов /имеет место соотношение

V

- YoV = v

^

QnP<n

В таком случае индекс цен определяется из ус-

ловия, что при умножении его на индекс объема

— получаем индекс стоимости ^ :

ч, ч,

Этот индекс цен агрегирует элементарные ин-

дексы цен, взвешивая их по стоимостям операций

рассматриваемого года п (3). Его преимущество со-

стоит в том, что при этом не требуется учета

изме-

нений внутренней структуры рассматриваемой ка-

тегории

продуктов; в частности, можно проверить,

что если ни одна из цен /У не меняется, то

агреги-

рованный индекс действительно равен 1 (4).

1.13.1.6.

Институциональные

единицы

и

институциональные

отрасли

Институциональные единицы группируются в

институциональные отрасли в количестве шести (в

расширенном варианте французской системы на-

циональных счетов

S.T.C.N.),

к которым прибавля-

ется внешнеэкономическая деятельность.

Основной статистической единицей

S.E.C.N.

от-

ныне является институциональная единица, ко-

торая пришла на смену прежнему понятию

эконо-

мического

субъекта.

1.13.1.6.1.

Акционерные и квазиакционерные

нефинансовые общества

Осуществляя основную деятельность в виде

производства товаров и услуг (нефинансового

характера), они включают государственные и

частные предприятия (анонимные акционерные

общества, общества с ограниченной ответственно-

стью и т.д.). При этом исключаются семейные и ре-

месленные предприятия.

1.13.1.6.2.

Кредитные институты

Их роль состоит в аккумулировании сбережений

и

распределении кредитов. В основном, речь идет

о банках.

1.13.1.6.3.

Страховые компании

Они предоставляют своим клиентам гарантии

против различного рода риска в обмен на выплачи-

ваемые им премии и добровольные взносы.

1.13.1.6.4.

Государственные административ-

ные службы

Этот сектор в основном включает государствен-

ные и муниципальные предприятия. Он обеспечи-

вает некоммерческие услуги (содержание государ-

ственных служб, обеспечение народного образова-

ния и т.д.).

(1) Теория постоянных цен рассматривается в главе 8

трудов (S.E.C.N), посвященных методам развернутой систе-

мы национальных счетов. См. сборник

I.N.S.E.E

серию С

№44-45,

май, 1976.

(2)

В качестве базового года для

любого

счета может

быть

принят

предыдущий год (счета "в

объемных

единицах")

или для совокупности

счетов

-

фиксированный

год (счета

*в

постоянных

ценах").

(3)

Это можно

увидеть,

записав индекс в эквивалентной

форме:

(4)

Это не

единственный

из

возможных

подходов.

Агре-

гирование операций, относящихся к

различным

продуктам

(или к одному продукту, но на

различных

рынках), в дейст-

вительности

приводит

к необходимости различать три при-

чины

изменения стоимости: изменение

натурального

объе-

ма,

изменение цен и изменение структуры, третий элемент

может

быть

включен

в изменение цен.

Выбранный

вариант,

напротив,

приводит

к

объединению

этого элемента с изме-

нением

натуральных

объемов

таким образом, что измене-

ние цен

является

"чистым", то есть отражает

лишь

измене-

ние элементарных цен.

218

1 ОБЩИЕ СВЕДЕНИЯ

1.13.1.6.5.

Частные административные струк-

туры

Они обеспечивают некоммерческие услуги (на-

пример,

защита профсоюзами профессиональных

интересов своих

членов)

или коммерческие

услу-

ги,

не имеющие

целью

получение прибыли (напри-

мер,

профсоюзные комитеты на предприятиях оп-

лачивают

отдых детей в пансионатах и лагерях,

которые они организуют).

1.13.1.6.6.

Домашние хозяйства

В этом секторе экономики произошли особо

сильные изменения в новой системе

национальных

счетов. Данный сектор "состоит из институцио-

нальных

единиц - резидентов, основной функцией

которых

является

потребление, или производство

(если оно организовано в рамках индивидуального

предприятия)".

1.13.1.7.

Не финансовые акционер-

ные и квазиакционерные об-

щества

Этот сектор объединяет институциональные

единицы, основными функциями которых

является

производство товаров и услуг не финансового

характера. Основные средства этих предприятий

формируются за счет продажи их продукции.

1.13.1.7.1.

Характеристика сектора

Данный сектор включает:

— государственные акционерные общества (госу-

дарственные учреждения, предприятия сме-

шанной экономики, предприятия специального

статуса, такие как la

Regie

Renault

и т.д.);

— государственные квазиакционерные общества,

которые не имеют юридического лица, однако

являются крупными по размерам и реализуют

большую часть своей продукции государству

(Р.Т.Т.);

— частные акционерные общества, имеющие раз-

личные

юридические формы, но не включаю-

щие индивидуальные предприятия;

— частные квазиакционерные общества (пред-

приятия,

являющиеся фиктивными резидента-

ми,

такие как

филиалы

иностранных фирм во

Франции

и т.п.);

— частные организации, основной

целью

которых

не

является

получение прибыли (Союз пред-

принимателей и т.п.).

1.13.1.7.2.

Подсекторы

Крупные национальные компании:

— энергетики: Charbonages de France, EDF, GDF;

— общественный транспорт:

SNCF,

RATP,

Air

France, Air inter;

— почта и связь.

Другие

не финансовые акционерные и квазиак-

ционерные общества.

Примечание:

Институциональные единицы в этом секторе

группируются согласно их основной деятельности,

которая отражается в официальном перечне.

1.13.1.8.

Добавленная стоимость

Для расчета показателя валового внутреннего

продукта

(P.I.P.)

необходимо определить ключе-

вое бухгалтерское понятие добавленной стоимос-

ти -оно представляет собой производительный

вклад предприятия.

Например, модельер производит

платья

и про-

дает их по некоторой цене; однако он вовсе не

является

создателем всей стоимости этого платья:

ткань, нитки, швейные машины, помещения и т.д.

включаются в процесс производства,

хотя

он и не

является

их создателем.

Чтобы

оценить вклад это-

го

модельера, необходимо из рыночной стоимости

его

продукции вычесть все промежуточные рас-

ходы, которые производились в процессе изготов-

ления

продукции.

Добавленная стоимость = стоимость производст-

венных

благ и услуг - стоимость промежуточного

потребления

Товары

и услуги, потребляемые предприятием,

представляют собой промежуточное потребление.

Промежуточное потребление = стоимость элемен-

тов, не произведенных предприятием, но необхо-

димых в производстве: сырье, энергия, полуфаб-

рикаты,

оборудование и т.д.

Различают

добавленную стоимость, определяе-

мую по рыночным ценам, в которую включаются

налоговые платежи, косвенные налоги (налог на

добавленную стоимость и т.д.), элементы, не явля-

ющиеся вкладом предприятия в удовлетворение

конечного потребителя, и добавленную стоимость,

оцененную по стоимости используемых ресурсов,

без

учета

налогов.

Добавленная стоимость, оцененная по стоимости

израсходованных ресурсов = добавленная

стои-

мость, оцененная по рыночным ценам - прямые и

косвенные налоги

1.13.1.9.

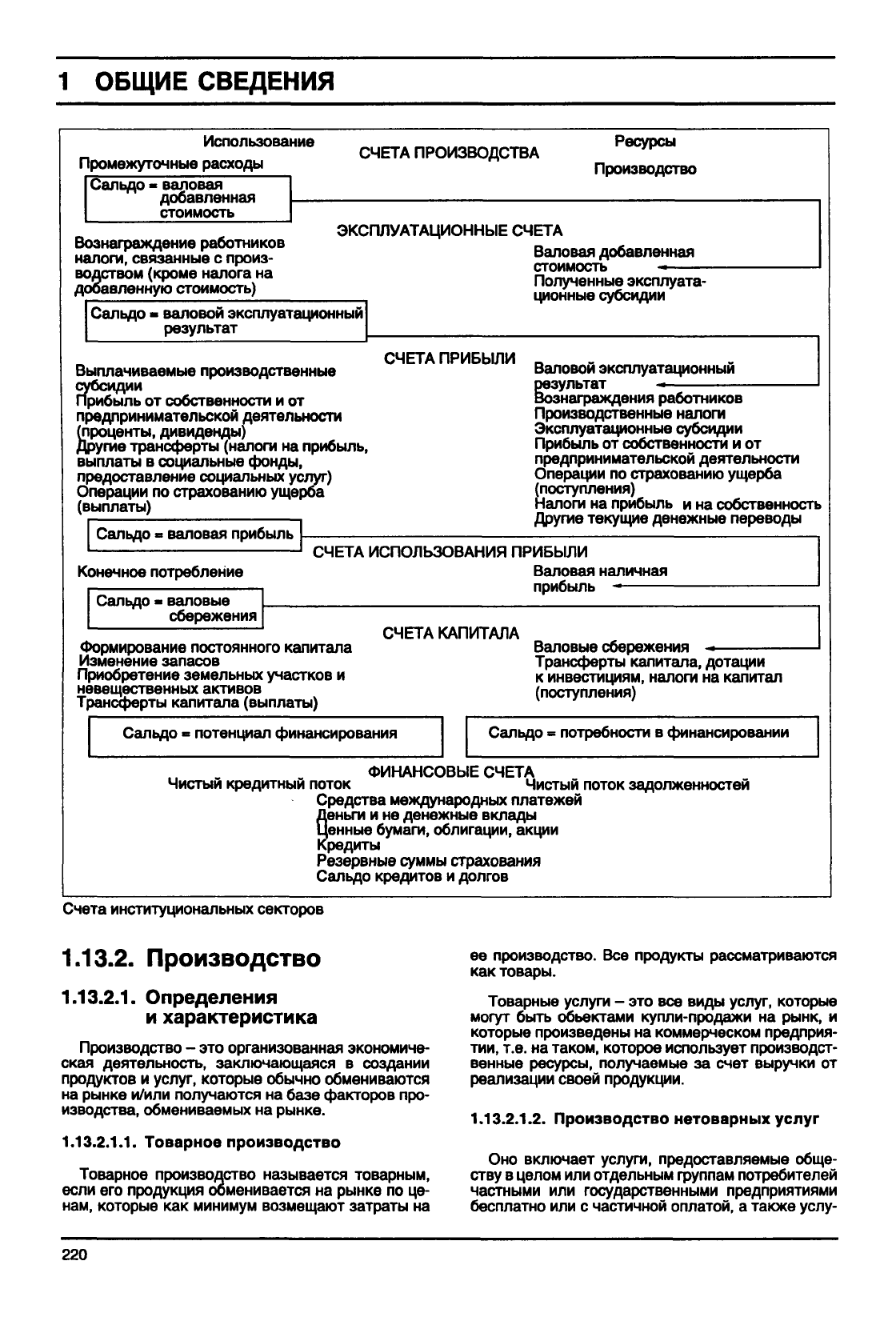

Валовая добавленная

стоимость

Она представляет собой сальдо счетов затрат

предприятия и равна разности между стоимостью

товаров и услуг, произведенных предприятием, и

стоимостью товаров и услуг, потребленных в про-

цессе производства.

Суммарная величина добавленной стоимости

для всей национальной экономики, представлен-

ная строкой "добавленная стоимость" в таблице на

стр.

220,

является

важнейшей составляющей

валового внутреннего продукта.

219

1

ОБЩИЕ СВЕДЕНИЯ

Использование

Промежуточные расходы

СЧЕТА

ПРОИЗВОДСТВА

Сальдо<

>

валовая

добавленная

стоимость

Ресурсы

Производство

Вознаграждение

работников

налоги,

связанные

с

произ-

водством (кроме налога

на

добавленную стоимость)

ЭКСПЛУАТАЦИОННЫЕ

СЧЕТА

Валовая добавленная

стоимость

Сальдо

-

валовой эксплуатационный

результат

Полученные эксплуата-

ционные субсидии

Выплачиваемые производственные

субсидии

прибыль

от

собственности

и от

предпринимательской деятельности

(проценты,

дивиденды)

Другие

трансферты (налоги

на

прибыль,

выплаты

в

социальные фонды,

предоставление социальных услуг)

Операции

по

страхованию ущерба

(выплаты)

СЧЕТА

ПРИБЫЛИ

Валовой эксплуатационный

результат

Сальдо

•

валовая

прибыль

Вознаграждения работников

Производственные налоги

Эксплуатационные субсидии

Прибыль

от

собственности

и от

предпринимательской деятельности

Операции

по

страхованию ущерба

(поступления)

Налоги

на

прибыль

и на

собственность

Другие

текущие денежные переводы

СЧЕТА

ИСПОЛЬЗОВАНИЯ

ПРИБЫЛИ

Конечное потребление

Сальдо

-

валовые

сбережения

Валовая наличная

прибыль

Формирование

постоянного капитала

Изменение запасов

Приобретение земельных участков

и

невещественных активов

Трансферты капитала (выплаты)

СЧЕТА

КАПИТАЛА

Валовые сбережения

Трансферты капитала, дотации

к

инвестициям, налоги

на

капитал

(поступления)

Сальдо

-

потенциал финансирования

Сальдо

«

потребности

в

финансировании

,,

.

ФИНАНСОВЫЕ

СЧЕТА

Чистый кредитный поток Чистый поток задолженностей

Средства международных платежей

Деньги

и не

денежные вклады

Ценные бумаги, облигации, акции

кредиты

Резервные суммы страхования

Сальдо

кредитов

и

долгов

Счета

институциональных секторов

1.13.2.

Производство

1.13.2.1.

Определения

и

характеристика

Производство

- это

организованная экономиче-

ская деятельность, заключающаяся

в

создании

продуктов

и

услуг, которые обычно обмениваются

на рынке

и/или

получаются

на

базе факторов

про-

изводства,

обмениваемых

на

рынке.

1.13.2.1.1.

Товарное производство

Товарное производство называется товарным,

если

его

продукция обменивается

на

рынке

по це-

нам,

которые

как

минимум возмещают затраты

на

ее производство.

Все

продукты рассматриваются

как

товары.

Товарные услуги

- это все

виды услуг, которые

могут

бьпъ объектами купли-продажи

на

рынк,

и

которые произведены

на

коммерческом предприя-

тии,

т.е. на

таком, которое использует производст-

венные ресурсы, получаемые

за

счет выручки

от

реализации своей продукции.

1.13.2.1.2.

Производство нетоварных услуг

Оно включает услуги, предоставляемые обще-

ству

в

целом

или

отдельным группам потребителей

частными

или

государственными предприятиями

бесплатно

или с

частичной оплатой,

а

также услу-

220

1 ОБЩИЕ СВЕДЕНИЯ

ги,

произведенные в домашнем хозяйстве в каче-

стве нанимателя домашних работников.

1.13.2.2.

Оценка производства

Стоимость производства товаров и услуг, как

правило, оценивается по

рыночным

ценам.

В случае, если

товары

и услуги не

являются

объ-

ектами

сделок (внутреннее потребление, произ-

водство для собственных нужд), стоимость про-

дукции оценивается по ценам франко-завода на

аналогичную продукцию, реализуемую на рынке.

Стоимость производства некоммерческих

адми-

нистративных услуг

условно

измеряется по сово-

купности производственных расходов (промежу-

точное потребление, оплата работников, потреб-

ление

постоянного капитала и производственные

налоги),

которые несут эти некоммерческие сферы

деятельности.

Производство не коммерческих услуг домашни-

ми

хозяйствами

условно

измеряется суммой возна-

граждения,

получаемого домашними работниками

от их нанимателей.

1.13.2.3.

Формирование валовой

стои-

мости

постоянного капитала

"Показатель формирования валовой стоимости

постоянного капитала (F.B.C.F.) представляет собой

стоимость объектов длительного пользования (ис-

ключая те из них, которые имеют небольшую стои-

мость),

приобретаемых производственными пред-

приятиями-резидентами

с целью использования их в

производственном процессе на срок не

менее

года,

а

также

товары

и услуги, включаемые в

объекты

приобретаемого

постоянного капитала, в земельные

участки и невещественные активы". (S.E.C.N.)

Отметим,

что институт I.N.S.E.E. ведет учет

лишь по

новым

предметам длительного пользова-

ния,

закупаемым на рынке или по производствен-

ным единицам, поставляющим продукцию на

рынок, которые реализовали ее для собственного

производственного потребления.

Формирование валовой стоимости постоянного

капитала

домашних хозяйств в рамках их хозяйст-

венной деятельности относится лишь к приобрете-

нию жилья. Все другие

виды

закупок предметов

длительного пользования для домашнего хозяй-

ства (кроме покупок оборудования индивидуаль-

ными предприятиями) рассматриваются как конеч-

ное потребление.

Продукты и услуги товарного характера, вклю-

чаемые в

F.B.C.F,

оцениваются:

— по закупочным ценам без налога на добавлен-

ную стоимость;

— по ценам франко-порт отправления, если они

произведены за собственный счет.

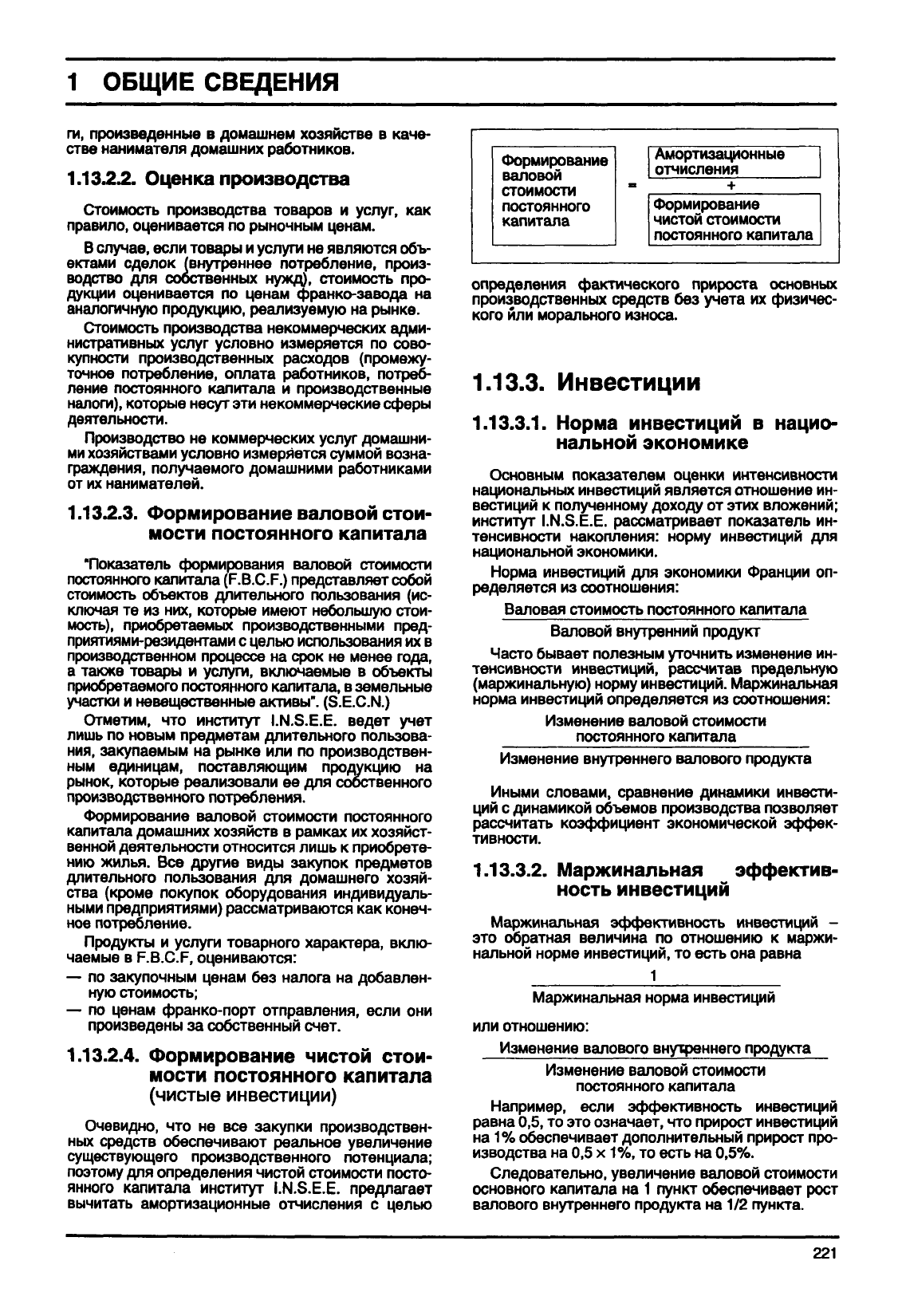

1.13.2.4.

Формирование чистой

стои-

мости

постоянного капитала

(чистые инвестиции)

Очевидно, что не все закупки производствен-

ных средств обеспечивают реальное увеличение

существующего

производственного потенциала;

поэтому для определения чистой стоимости посто-

янного капитала институт I.N.S.E.E. предлагает

вычитать

амортизационные отчисления с целью

Формирование

валовой

стоимости

постоянного

капитала

а

Амортизационные

отчисления

+

Формирование

чистой

стоимости

постоянного

капитала

определения фактического прироста

основных

производственных средств без учета их физичес-

кого

или морального износа.

1.13.3.

Инвестиции

1.13.3.1.

Норма инвестиций в нацио-

нальной экономике

Основным

показателем оценки интенсивности

национальных

инвестиций является отношение ин-

вестиций к полученному доходу от этих вложений;

институт I.N.S.E.E. рассматривает показатель ин-

тенсивности накопления: норму инвестиций для

национальной экономики.

Норма инвестиций для экономики Франции оп-

ределяется

из соотношения:

Валовая стоимость постоянного капитала

Валовой внутренний продукт

Часто бывает полезным

уточнить

изменение ин-

тенсивности инвестиций, рассчитав предельную

(маржинальную) норму инвестиций. Маржинальная

норма инвестиций определяется из соотношения:

Изменение

валовой стоимости

постоянного капитала

Изменение

внутреннего валового продукта

Иными словами, сравнение динамики инвести-

ций с динамикой объемов производства позволяет

рассчитать коэффициент экономической эффек-

тивности.

1.13.3.2.

Маржинальная эффектив-

ность инвестиций

Маржинальная эффективность инвестиций -

это

обратная величина по отношению к

маржи-

нальной норме инвестиций, то есть она равна

1

Маржинальная норма инвестиций

или отношению:

Изменение

валового внутреннего продукта

Изменение

валовой стоимости

постоянного капитала

Например,

если эффективность инвестиций

равна

0,5,

то это означает, что прирост инвестиций

на

1%

обеспечивает дополнительный прирост про-

изводства на 0,5 х

1%,

то есть на 0,5%.

Следовательно, увеличение валовой стоимости

основного капитала на 1 пункт обеспечивает рост

валового внутреннего продукта на 1/2 пункта.

221

1 ОБЩИЕ СВЕДЕНИЯ

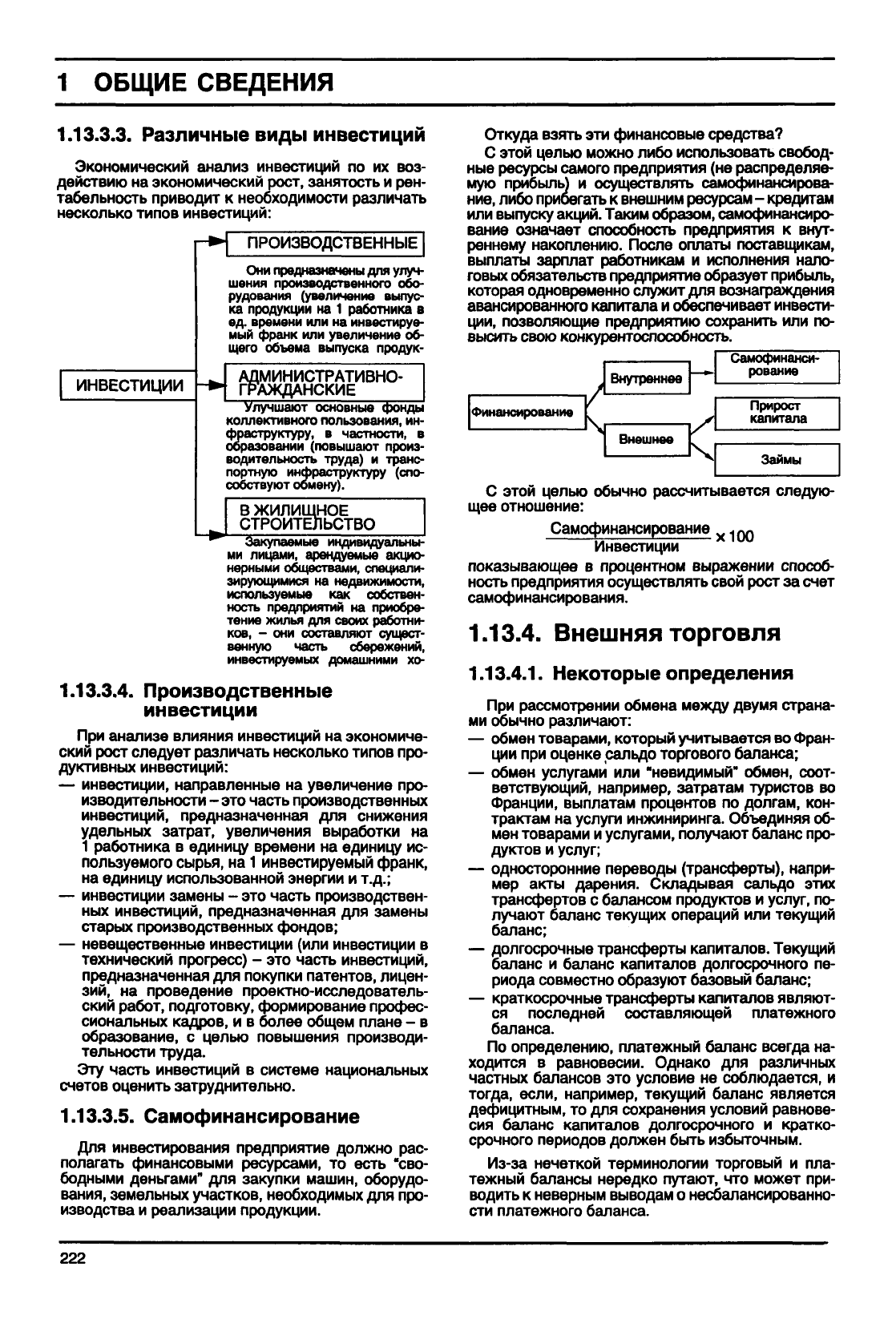

1.13.3.3.

Различные

виды

инвестиций

Экономический

анализ инвестиций по их воз-

действию на экономический рост, занятость и рен-

табельность приводит к необходимости различать

несколько типов инвестиций:

ИНВЕСТИЦИИ

•j ПРОИЗВОДСТВЕННЫЕ

Они предназначены для улуч-

шения

производственного обо-

рудования (увеличение

выпус-

ка

продукции на 1 работника в

ед.

времени или на инвестируе-

мый франк или увеличение об-

щего

объема выпуска продук-

АДМИНИСТРАТИВНО-

ГРАЖДАНСКИЕ

Улучшают основные

фонды

коллективного пользования, ин-

фраструктуру, в частности, в

образовании (повышают произ-

водительность труда) и транс-

портную инфраструктуру (спо-

собствуют обмену).

В ЖИЛИЩНОЕ

СТРОИТЕЛЬСТВО

""" Закупаемые индивидуальны-

ми

лицами, арендуемые акцио-

нерными обществами, специали-

зирующимися

на недвижимости,

используемые как собствен-

ность предприятий на приобре-

тение

жилья

для своих работни-

ков, - они составляют сущест-

венную часть сбережений,

инвестируемых домашними хо-

1.13.3.4.

Производственные

инвестиции

При анализе

влияния

инвестиций на экономиче-

ский

рост следует различать несколько типов про-

дуктивных

инвестиций:

— инвестиции, направленные на увеличение про-

изводительности - это часть производственных

инвестиций,

предназначенная для снижения

удельных

затрат, увеличения выработки на

1 работника в единицу времени на единицу ис-

пользуемого

сырья,

на

1

инвестируемый франк,

на единицу использованной энергии и т.д.;

— инвестиции замены - это часть производствен-

ных инвестиций, предназначенная для замены

старых производственных фондов;

— невещественные инвестиции (или инвестиции в

технический прогресс) - это часть инвестиций,

предназначенная для покупки патентов, лицен-

зий,

на проведение проектно-исследователь-

ский

работ, подготовку, формирование профес-

сиональных

кадров, и в более общем плане - в

образование, с целью повышения производи-

тельности труда.

Эту

часть инвестиций в системе

национальных

счетов оценить затруднительно.

1.13.3.5.

Самофинансирование

Для инвестирования предприятие должно рас-

полагать финансовыми ресурсами, то есть 'сво-

бодными деньгами" для закупки машин, оборудо-

вания, земельных участков, необходимых для про-

изводства и реализации продукции.

Откуда

взять

эти финансовые средства?

С

этой целью можно либо использовать свобод-

ные ресурсы самого предприятия (не распределяе-

мую

прибыль)

и осуществлять самофинансирова-

ние,

либо прибегать к внешним ресурсам - кредитам

или

выпуску

акций.

Таким

образом,

самофинансиро-

вание означает способность предприятия к

внут-

реннему

накоплению. После оплаты поставщикам,

выплаты

зарплат работникам и исполнения нало-

говых

обязательств предприятие образует

прибыль,

которая одновременно служит для вознаграждения

авансированного капитала и обеспечивает инвести-

ции,

позволяющие предприятию сохранить или по-

высить

свою конкурентоспособность.

Финансирование

Внутреннее

Самофинанси-

рование

Внешнее

Прирост

капитала

Займы

С

этой целью

обычно

рассчитывается следую-

щее

отношение:

Самофинансирование

Инвестиции

показывающее в процентном выражении способ-

ность предприятия осуществлять свой рост за счет

самофинансирования.

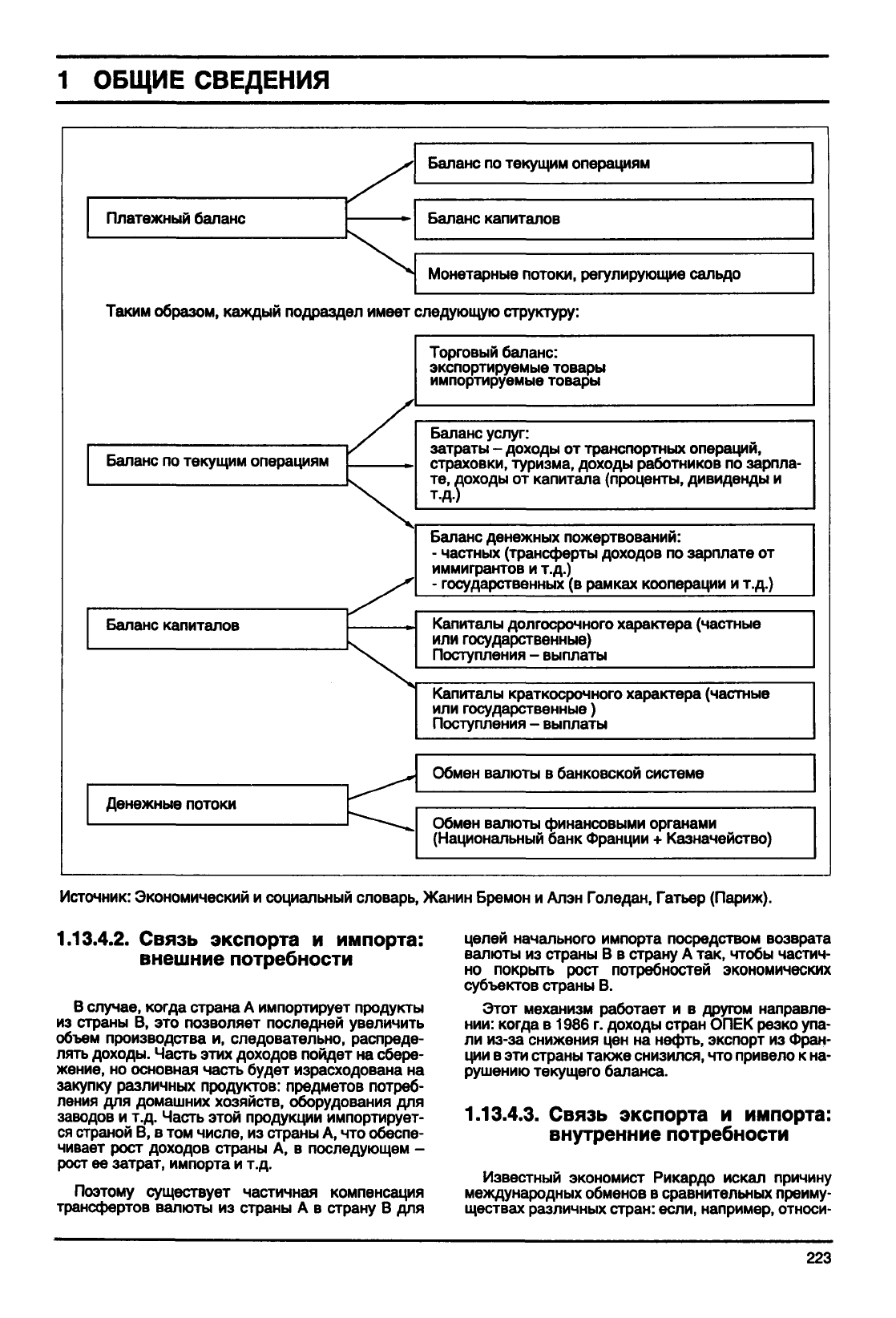

1.13.4.

Внешняя торговля

1.13.4.1.

Некоторые определения

При рассмотрении обмена между двумя страна-

ми

обычно

различают:

— обмен товарами, который учитывается во

Фран-

ции при оценке сальдо торгового баланса;

— обмен услугами или "невидимый" обмен, соот-

ветствующий, например, затратам туристов во

Франции,

выплатам процентов по долгам, кон-

трактам

на услуги инжиниринга. Объединяя об-

мен

товарами и услугами, получают баланс про-

дуктов и услуг;

— односторонние переводы (трансферты), напри-

мер

акты дарения. Складывая сальдо этих

трансфертов с балансом продуктов и услуг, по-

лучают баланс текущих операций или текущий

баланс;

— долгосрочные трансферты капиталов. Текущий

баланс и баланс капиталов долгосрочного пе-

риода совместно образуют базовый баланс;

— краткосрочные трансферты капиталов

являют-

ся последней составляющей платежного

баланса.

По определению, платежный баланс всегда на-

ходится в равновесии. Однако для различных

частных балансов это условие не соблюдается, и

тогда,

если, например, текущий баланс является

дефицитным, то для сохранения условий равнове-

сия баланс капиталов долгосрочного и кратко-

срочного периодов должен

быть

избыточным.

Из-за

нечеткой терминологии торговый и пла-

тежный балансы нередко путают, что может при-

водить

к неверным

выводам

о несбалансированно-

сти

платежного баланса.

1 ОБЩИЕ СВЕДЕНИЯ

Платежный баланс

Баланс по текущим операциям

Баланс капиталов

Монетарные потоки, регулирующие сальдо

Таким образом, каждый подраздел имеет следующую структуру:

Баланс по текущим операциям

Баланс капиталов

Денежные потоки

/

s

—

Торговый

баланс:

экспортируемые

товары

импортируемые

товары

Баланс услуг:

затраты - доходы от транспортных операций,

страховки, туризма, доходы работников по зарпла-

те,

доходы от капитала (проценты, дивиденды и

т.д.)

Баланс денежных пожертвований:

- частных (трансферты доходов по зарплате от

иммигрантов и т.д.)

- государственных (в рамках кооперации и т.д.)

Капиталы долгосрочного характера (частные

или государственные)

Поступления -

выплаты

Капиталы краткосрочного характера (частные

или государственные)

Поступления -

выплаты

Обмен

валюты

в банковской системе

Обмен

валюты

финансовыми органами

(Национальный банк Франции + Казначейство)

Источник: Экономический и социальный словарь, Жанин Бремон и

Алэн

Голедан, Гатьер (Париж).

1.13.4.2.

Связь

экспорта и импорта:

внешние потребности

В случае, когда страна А импортирует продукты

из

страны В, это позволяет последней

увеличить

объем производства и, следовательно, распреде-

лять

доходы. Часть этих доходов пойдет на сбере-

жение,

но основная часть будет израсходована на

закупку различных продуктов: предметов потреб-

ления для домашних хозяйств, оборудования для

заводов и т.д. Часть этой продукции импортирует-

ся страной В, в том числе, из страны А, что обеспе-

чивает рост доходов страны А, в последующем -

рост ее затрат, импорта и т.д.

Поэтому существует частичная компенсация

трансфертов

валюты

из страны А в страну В для

целей начального импорта посредством возврата

валюты

из страны В в страну А так,

чтобы

частич-

но

покрыть

рост потребностей экономических

субъектов страны В.

Этот механизм работает и в другом направле-

нии:

когда в 1986 г. доходы стран ОПЕК резко упа-

ли

из-за

снижения цен на нефть, экспорт из Фран-

ции в эти страны также снизился, что привело к на-

рушению текущего баланса.

1.13.4.3.

Связь

экспорта и импорта:

внутренние потребности

Известный экономист Рикардо искал причину

международных обменов в сравнительных преиму-

ществах различных стран: если, например, относи-

223