Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

В зависимости от уровня экономического неравенства доходов

после их налогообложения налоговые системы можно разделить так:

прогрессивные, если после уплаты налогов экономическое

неравенство налогоплательщиков, оцениваемое по их доходам,

сокращается; данную группу составляют налоговые системы

практически всех развитых и развивающихся стран;

регрессивные, если после уплаты налогов экономическое

неравенство налогоплательщиков, оцениваемое по их доходам,

возрастает; примеры построения таких налоговых систем нам

неизвестны;

нейтральные, если после уплаты налогов экономическое

неравенство налогоплательщиков, оцениваемое по их доходам, остаётся

неизменным; сюда можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не

исчерпывают всего многообразия классифицирующих показателей. В частности,

нередко используется классификация по экономическому показателю

соотношения налоговых доходов от внутренней и внешней торговли.

Таким образом, российскую налоговую систему можно классифицировать как

умеренно фискальную, косвенную, централизованную, нейтральную.

2.2. Организационные принципы построения налоговой системы РФ

К организационным принципам российской налоговой системы относятся

положения, в соответствии с которыми осуществляется её построение и

структурное взаимодействие. Кроме того, организационные принципы

налоговой системы обусловливают основные направления её развития и

управления.

В настоящее время налоговой системе России соответствуют следующие

организационные принципы:

Рассмотрим данные принципы подробнее.

31

Принцип единства налоговой системы запрещает устанавливать налоги и

сборы, нарушающие единое экономическое пространство РФ. Единство

финансовой политики, включая налоговую, и единство налоговой системы

закреплены в ряде статей Конституции Российской Федерации и прежде всего в

пп. «б» ст.114, согласно которой Правительство РФ обеспечивает проведение

единой финансовой, кредитной и денежной политики. Это положение развивает

одну из основ конституционного строя России – принцип единства

экономического пространства (ст. 8 Конституции РФ), означающий в том числе,

что на территории России не допускается установление таможенных границ,

сборов и каких-либо иных препятствий для свободного перемещения товаров,

работ, услуг и финансовых средств (ст.74 Конституции РФ).

Именно поэтому не допускается установление налогов, нарушающих единство

экономического пространства страны, т.е. недопустимо как введение

региональных налогов, которое может ограничить свободное перемещение

товаров, работ, услуг и финансовых средств в пределах единого экономического

пространства, так и введение региональных налогов, которые бы позволили

формировать бюджеты одних территорий за счёт налоговых доходов других

территорий либо переносить уплату налогов на налогоплательщиков других

регионов.

Кроме того, принцип единства налоговой системы обеспечивается единой

системой федеральных налоговых органов.

Принцип подвижности (эластичности) гласит, что налог и некоторые

налоговые механизмы могут быть оперативно изменены в сторону уменьшения

или увеличения налогового бремени в соответствии с объективными нуждами

или возможностями государства. По мере изменения общественно-политической

и экономической ситуации государство должно иметь возможность

адаптироваться и адекватно реагировать на новые экономические и

политические условия.

Этот принцип характерен не только для российской налоговой системы,

переживающей своё становление, но и для устоявшихся и сформировавшихся

налоговых систем.

32

Кроме того, подвижность налогообложения проявляется в регулярном

заполнении правовых пробелов в налоговом законодательстве страны. В

большинстве случаев подвижность выступает в качестве контрмер государства

против активных действий части налогоплательщиков по уклонению от уплаты

налогов. Поскольку не все налоги обладают подвижностью, налоговая система

государства в обязательном порядке должна содержать в себе и такие налоги,

которые при росте потребностей можно было бы увеличить. В то же время

подвижность означает в первую очередь постепенное внутреннее развитие

налоговой системы, но никак не её качественное реформирование.

Принцип стабильности предполагает, что налоговая система должна

действовать в течение ряда лет вплоть до налоговой реформы. При этом

налоговая реформа должна проводиться только в исключительных случаях и в

строго определенном порядке. Во многих зарубежных странах с давних пор

сложилась нормотворческая практика, согласно которой любые изменения и

дополнения налоговых законов могут вступать в силу только с начала нового

финансового года. Такое же правило было установлено в налоговой системе

России с введением первой части НК РФ (рисунок 11).

Этот принцип обусловлен не только интересами налогоплательщика,

поскольку смена налоговой системы объективно влечет за собой резкое

сокращение налоговых поступлений в бюджет, и для восстановления равновесия

потребуется длительный период времени.

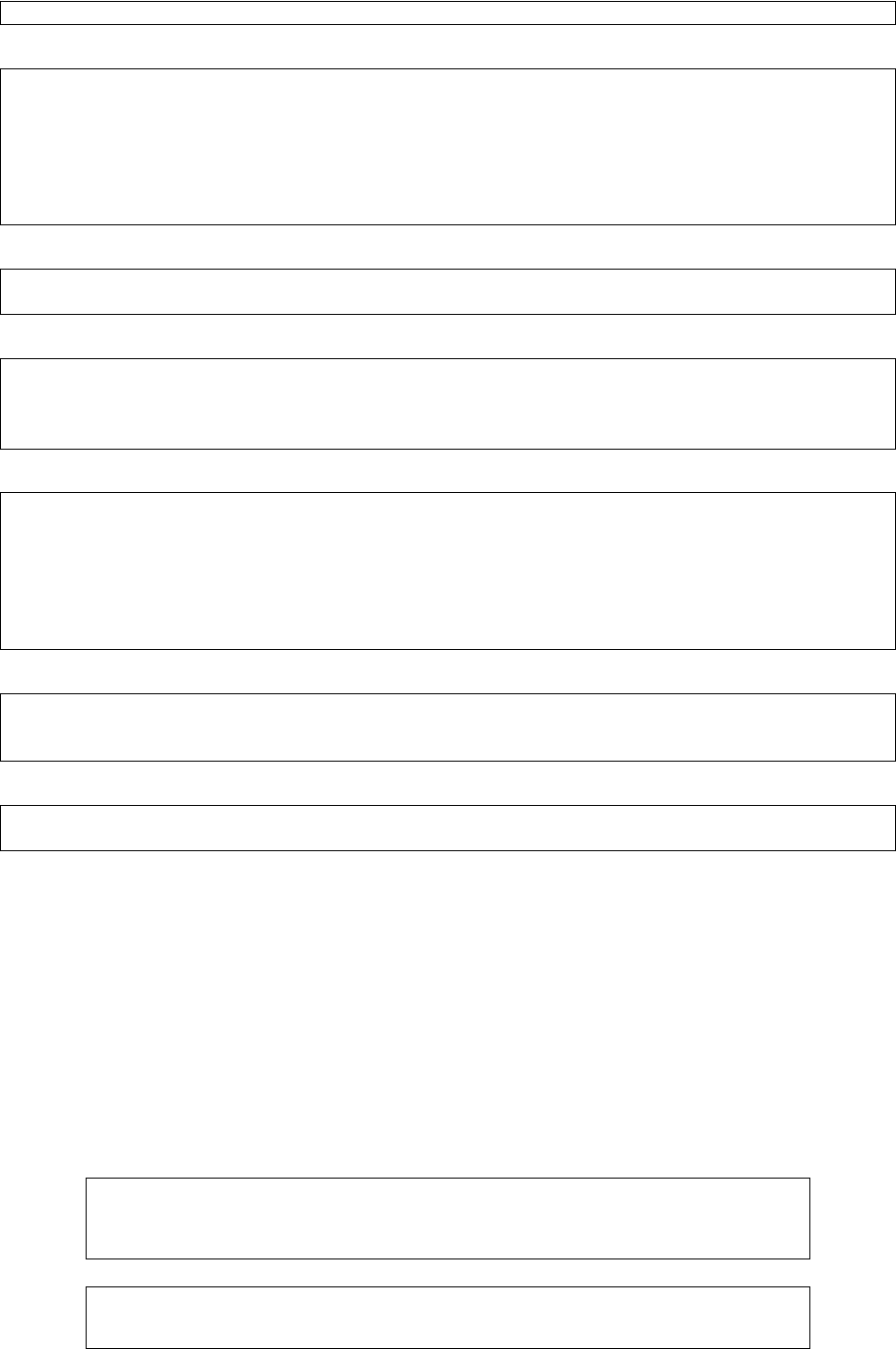

Рисунок 11 – Действие актов законодательства о налогах и сборах во времени

33

Вступление в силу

Акты законодательства о налогах – не ранее чем по истечении одного

месяца со дня их официального опубликования и не ранее 1-го числа

очередного налогового периода по соответствующему налогу.

Акты законодательства о сборах – не ранее чем по истечении одного

месяца со дня их официального опубликования.

Федеральные законы, вносящие изменения в НК в части установления

новых налогов и сборов, а также акты законодательства о налогах и сборах

субъектов РФ и акты представительных органов местного самоуправления,

вводящие налоги и (или) сборы – не ранее 1 января года, следующего за годом

их принятия.

Обратная сила

Имеют обратную силу:

Акты законодательства о налогах и сборах, устраняющие или

смягчающие ответственность за налоговые правонарушения либо

устанавливающие дополнительные гарантии защиты прав

налогоплательщиков, плательщиков сборов и иных обязанных лиц.

Акты законодательства о налогах и сборах, отменяющие налоги и (или)

сборы, снижающие размеры ставок налогов (сборов), устраняющие

обязанности налогоплательщиков (плательщиков сборов), а также иных

обязанных лиц, или иным образом улучшающие их положение – если

прямо предусматривают это.

Не имеют обратной силы:

Акты законодательства о налогах и сборах, устанавливающие новые

налоги и (или) сборы, повышающие налоговые ставки,

устанавливающие или отягчающие ответственность за налоговые

правонарушения, устанавливающие новые обязанности или иным

образом ухудшающие положение налогоплательщиков или

плательщиков сборов, а также иных участников отношений,

регулируемых законодательством о налогах и сборах.

34

Принцип множественности налогов включает в себя несколько аспектов,

важнейшим из которых выступает то, что налоговая система государства должна

быть основана на совокупности дифференцированных налогов и объектов

обложения. Комбинация различных налогов и облагаемых объектов должны

образовывать такую систему, которая отвечала бы требованию

перераспределения налогового бремени по плательщикам.

Другим аспектом этого принципа выступает недопустимость «бюджета одного

налога», поскольку при неожиданности изменений экономической и

политической ситуации доходная часть бюджета может не состояться.

Множественность налогов позволяет создать предпосылки для проведения

гибкой налоговой политики государством, в большей мере уловить

платёжеспособность налогоплательщиков, выровнять налоговое бремя и сделать

общее его психологически менее заметным, отразить разнообразие форм

доходов с учётом всех сторон экономической деятельности граждан и

организаций, воздействовать на потребление и накопление.

Кроме того, из принципа множественности следует эффект

взаимодополняемости налогов, согласно которому искусственная оптимизация

по одному налогу неизменно повлечёт за собой рост платежей по другому

налогу.

Принцип исчерпывающего перечня региональных и местных налогов

ориентирует налоговую политику России на унификацию налоговых платежей

(региональных и местных налогов, которые могут устанавливаться органами

государственной власти субъектов РФ и органами местного самоуправления).

Данный принцип – проявление государственно-правовой идеи фискального

федерализма как основного способа разделения налоговых полномочий между

федеральными и региональными властями, а также органами местного

самоуправления.

Все вышеуказанные принципы построения налоговой системы нашли

отражение в положениях части 1 НК РФ (рисунок 12).

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и

сборах основывается на признании всеобщности и равенства налогообложения. При установлении

35

налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из

социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в

зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Допускается установление особых видов пошлин либо дифференцированных ставок ввозных

таможенных пошлин в зависимости от страны происхождения товара в соответствии с НК РФ и

таможенным законодательством РФ.

Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными.

Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ, и ,

в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ

товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не

запрещенной законом экономической деятельности физических лиц и организаций.

Федеральные налоги и сборы устанавливаются, изменяются или отменяются НК РФ.

Налоги и сборы субъектов РФ, местные налоги и сборы устанавливаются, изменяются или отменяются

соответственно законами субъектов РФ о налогах и (или) сборах и нормативными правовыми актами

представительных органов местного самоуправления о налогах и (или) сборах в соответствии с НК РФ.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и

платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК

РФ либо установленные в ином порядке, чем это определено НК РФ.

При установлении налогов должны быть определены все элементы налогообложения. Акты

законодательства о налогах и (или) сборах должны быть сформулированы таким образом, чтобы каждый

точно знал, какие налоги (сборы), когда и в какой сумме он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах

толкуются в пользу налогоплательщика (плательщика сборов).

Рисунок 12 – Основные начала законодательства о налогах и сборах

2.3.Налоги и сборы, составляющие систему налогов

Система налогов в Российской Федерации состоит из трех уровней (рисунок

13).

Рисунок 13

Федеральные налоги и сборы

Налоги субъектов Российской Федерации

36

(региональные налоги)

Местные налоги

Одним из основных принципов построения налоговой системы РФ является

невозможность установления региональных или местных налогов и (или)

сборов, не предусмотренных НК РФ. Это означает, что перечень налогов,

устанавливаемых на территории Российской Федерации, является закрытым, то

есть может быть расширен только путём внесения изменений и дополнений в

НК РФ. Перечень федеральных, региональных и местных налогов приведён в ст.

13, 14, 15 НК РФ.

Кроме федеральных, региональных и местных налогов и сборов на территории

РФ в соответствии со статьёй 18 НК установлены также специальные налоговые

режимы.

Специальные налоговые режимы – это особый порядок налогообложения и

(или) особый вид федерального налога, переход на исчисления и уплату которых

освобождает от обязанности по уплате отдельных федеральных, региональных и

местных налогов.

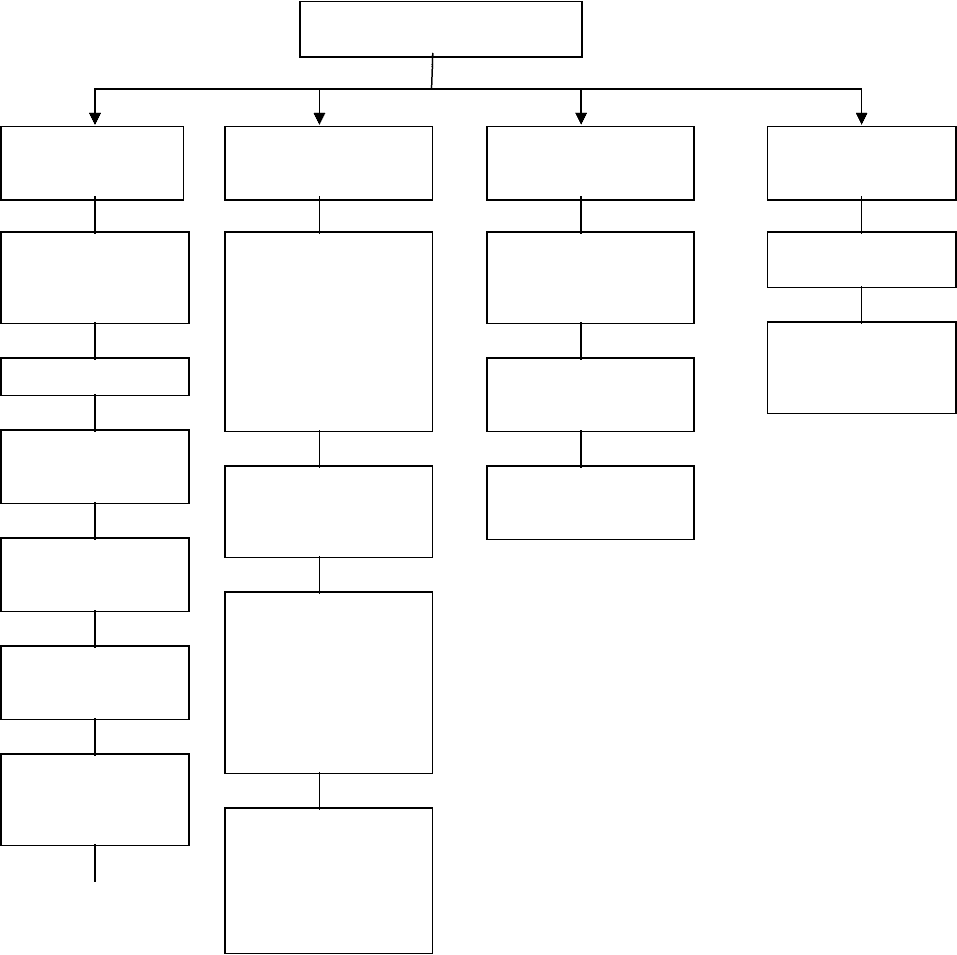

Виды налогов и сборов, установленных на территории РФ представлены на

рисунке 14.

37

38

Виды налогов и сборов

Федеральные

налоги и сборы

Специальные

налоговые

режимы

Региональные

налоги

Местные

налоги

Налог на

добавленную

стоимость

Государственная

пошлина

Акцизы

Налог на доходы

физических лиц

Налог на прибыль

организаций

Налог на добычу

полезных

ископаемых

Система

налогообложения

для сельскохозяй-

ственных

товаропроизво-

дителей (единый

сельскохозяйст-

венный налог)

Упрощённая

система

налогообложения

Система

налогообложения в

виде единого налога

на вменённый доход

для отдельных

видов

деятельности

Система

налогообложения

при выполнении

соглашений о

разделе продукции

Налог на имущество

организаций

Налог на игорный

бизнес

Транспортный

налог

Земельный налог

Налог на

имущество

физических лиц

Рисунок 14 – Виды налогов и сборов

Порядок установления и разграничения полномочий по определению тех или

иных элементов налогов между Российской Федерацией, субъектами Российской

Федерации и органами местного самоуправления можно систематизировать

следующим образом (таблица 2.1).

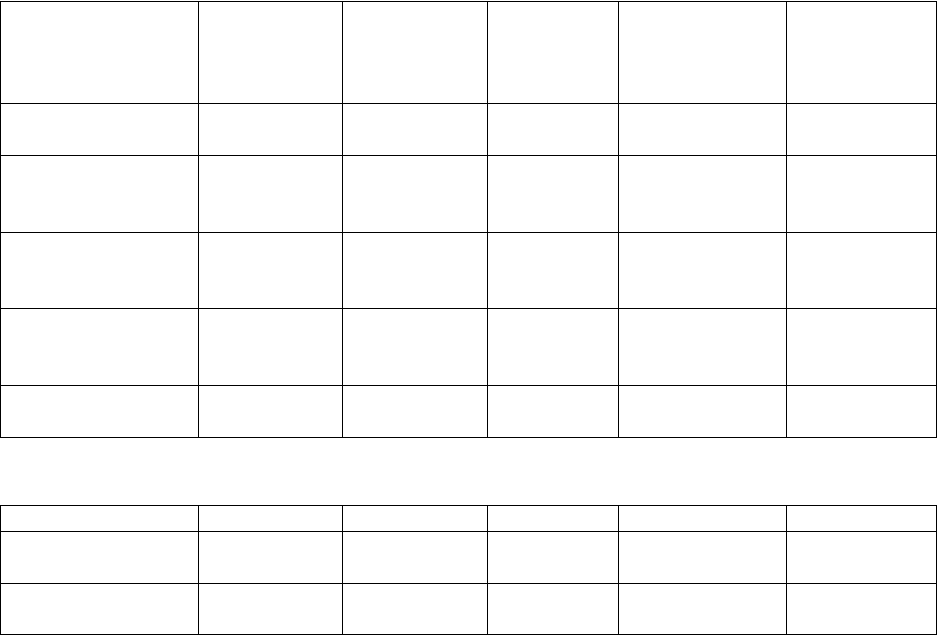

Таблица 2.1 – Установление обязательных элементов налогов (сборов) актами

Элементы налога Федеральные

налоги и сборы

Региональные

налоги

Местные налоги

Налогоплательщики НК НК НК

Объект налогообложения НК НК НК

Налоговая база НК НК НК

Налоговый период НК НК НК

Налоговая ставка НК Закон

субъекта РФ

Норм.-прав. акт

МО

Порядок исчисления НК НК НК

Порядок и сроки уплаты налога НК Закон

субъекта РФ

Норм.-прав. акт

МО

Налоговые льготы, основания и

порядок их применения

НК Закон

субъекта РФ

Норм.-прав. акт

МО

Примечание. НК – установление исключительно Налоговым кодексом; Закон субъекта РФ –

установление законами субъектов РФ в порядке и пределах, установленных НК; Норм.-прав. акт МО

– установление нормативными правовыми актами представительных органов мкниципальных

образований в порядке и пределах, установленных НК.

Таблица 2.2 – Установление обязательных элементов специальных режимов (налогов)

актами

Элементы налога Единый

сельскохо-

зяйствен-

ный налог

Единый налог при

упрощенной системе

налогообложения

Единый налог

на вмененный

доход для

отдельных

видов

Налогообло-

жение при

выполнении

соглашений о

разделе

на основе

определения

на основе

патента

39

Водный налог

Сборы за

пользование

объектами

животного мира и

за пользование

объектами

водных

биологических

расходов и

(или)

доходов

деятельности продукции

Налогоплате-

льщики

НК НК НК НК НК

Виды

деятельности - -

Закон

субъекта

РФ

Норм.-прав.

акт МО

-

Объект

налогообложения

НК НК Закон

субъекта

РФ

Норм.-прав.

акт МО

НК

Налоговая база НК НК Закон

субъекта

РФ

Норм.-прав.

акт МО

НК

Налоговый

период

НК НК НК НК НК

Продолжение таблицы 2.2

Налоговая ставка НК НК НК НК НК

Порядок

исчисления

НК НК НК Норм.-прав.

акт МО

НК

Порядок и сроки

уплаты

НК НК НК НК НК

2.4. Налоговые реформы

Налоговая реформа – это ограниченные или радикальные преобразования

налоговых отношений на основе масштабной перестройки действующей

системы налогообложения и изменение механизма управления ею.

Целью любой налоговой реформы является формирование перспективного

фискального механизма как основы динамичного социально-экономического

развития страны.

Как любой процесс преобразования, налоговые реформы должны проводиться

последовательно, в несколько этапов.

На подготовительном этапе разрабатываются системные принципы и

методология реформы налоговых отношений, принимается новое налоговое

законодательство.

40