Байбородина В.Г. Налоги и налогообложение

Подождите немного. Документ загружается.

На этапе проведения в действие вводится новое налоговое законодательство,

отрабатываются новые налоговые механизмы, оперативно вносятся

необходимые корректировки.

На заключительном этапе проводится анализ и даётся оценка социально-

экономической эффективности налоговых преобразований, делаются

необходимые выводы и обоснования, на основе которых разрабатываются

предложения по дальнейшему совершенствованию налоговых отношений.

В связи с этим очевидно, что изменения налогообложения, которые не

затрагивают принципиальных основ проводимой налоговой политики, а

являются, по сути, лишь дополнениями или уточнениями отдельных положений

действующего налогового законодательства, не представляют собой налоговые

реформы и должны считаться налоговыми поправками.

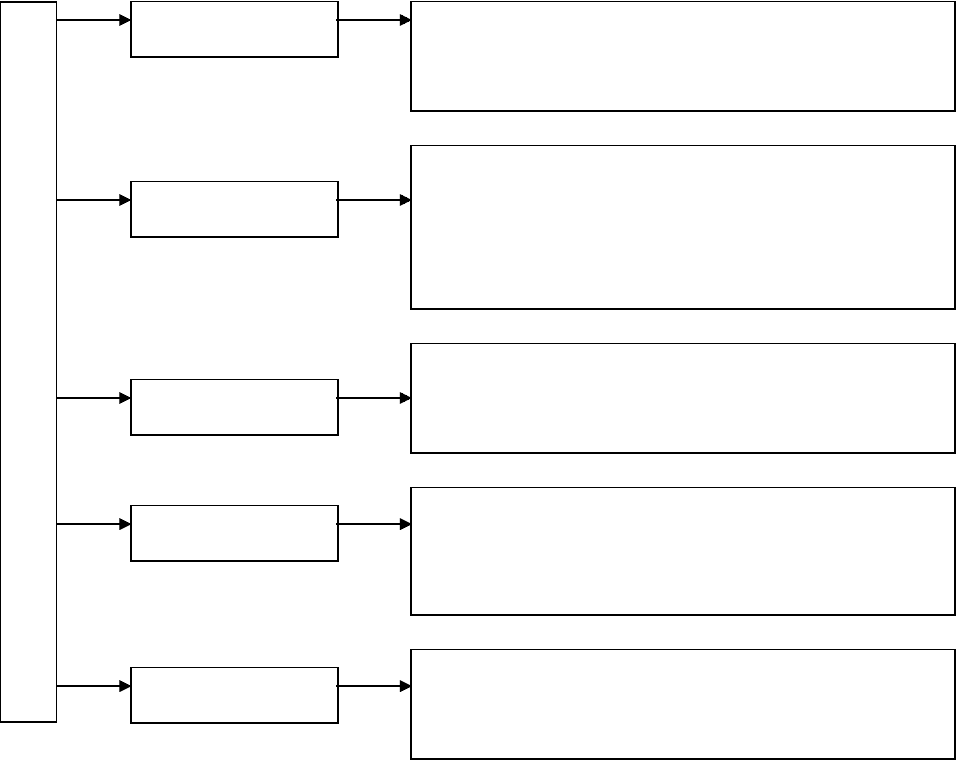

Системные налоговые реформы предполагают изменения методологических

положений всей системы налогообложения, в результате чего коренным образом

меняется перечень налогов, устанавливается досрочная приоритетность прямых

или косвенных налогов и т.д.

Структурные налоговые реформы предполагают изменения структуры

налогов и организации налогового администрирования.

Многоцелевые налоговые реформы направлены на решение комплекса проблем

по масштабным преобразованиям системы налогообложения.

Ограниченно целевые реформы выступают :

- в виде реформы выделения ресурсов (предполагает установление

дополнительных льгот и привилегий для отдельных приоритетных отраслей

национальной экономики);

- реформы изменения налоговых отношений, не затрагивающей дохода

(предполагает решение задач по обеспечению полноты и своевременности

налоговых поступлений в государственный бюджет);

- реформы нейтрального дохода (предполагает изменения налоговой системы,

состоящие в замене одних налогов другими. При этом доля новых налогов в

ВВП не отличается от доли дореформенных налогов).

Краткосрочная реформа проводится в период до трёх лет.

41

Среднесрочная реформа продолжается до восьми лет. Долгосрочная реформа

реализуется свыше восьми лет.

Бессрочная реформа не имеет временных ограничений и характеризуется

концептуальной расплывчатостью.

Признаки классификации налоговых реформ представлены на рисунке 15

Рисунок 12 – Общая классификация налоговых реформ

2.5. Налоговая политика

Налоговая политика – комплекс правовых действий органов власти и

управления, определяющий целенаправленное применение налоговых законов.

По продолжительности

Системные

Структурные

Многоцелевые

Ограниченно

целевые

Долгосрочные

По целям

По содержанию

42

Признаки классификации

Краткосрочные

Среднесрочные

Бессрочные

Это также правовые нормы осуществления налоговой техники при

регулировании, планировании и контроле государственных доходов. Налоговая

политика является частью финансовой политики. Содержание и цели налоговой

политики обусловлены социально-экономическим строем общества и

социальными группами, стоящими у власти. Экономическая обоснованная

налоговая политика преследует цель оптимизировать централизацию средств

через налоговую систему.

В условиях высокоразвитых рыночных отношений налоговая политика

используется государством для перераспределения национального дохода в

целях изменения структуры производства, территориального экономического

развития, уровня доходности населения.

Задачи налоговой политики сводятся :

к обеспечению государства финансовыми ресурсами;

созданию условий для регулирования хозяйства страны в целом;

сглаживанию возникающего в процессе рыночных отношений

неравенства в уровнях доходов населения.

При анализе налоговой политики необходимо различать такие понятия, как

«субъекты налоговой политики», её «цели», «методы», «формы»(типы).

Субъектами государственной налоговой политики являются различные уровни

управления, обладающие налоговым суверенитетом в пределах полномочий,

установленных налоговым законодательством, и имеющие возможность

воздействовать на экономические интересы налогоплательщиков. Состав

субъектов налоговой политики определяется типом государственного устройства

(унитарным, федеративным) и соответственно дифференциацией уровней

правления. В РФ такими субъектами являются уровни правления: федеральный,

региональный и местный.

Налоговую политику осуществляет Президент РФ, Федеральное собрание РФ,

Правительство РФ и органы исполнительной власти, наделённые

соответствующей компетенцией. Органом непосредственно ответственным за

разработку единой налоговой политики на территории РФ является

43

Министерство финансов РФ, а за её осуществление – Федеральная налоговая

служба РФ.

Выбор конкретных форм и методов определяется теми целями, которые ставит

перед собой государство, разрабатывая и реализуя налоговую политику.

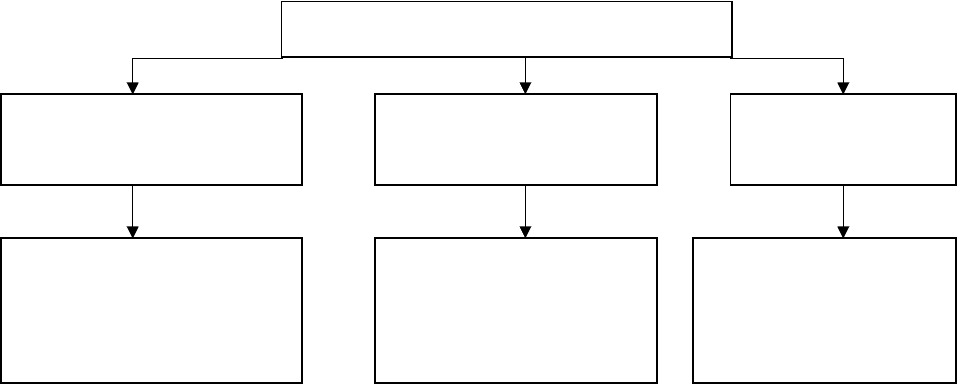

Рисунок 16 – Цели государственной налоговой политики

44

ЦЕЛИ ГОСУДАРСТВЕННОЙ НАЛОГОВОЙ ПОЛИТИКИ

Фискальные

Экономические

Социальные

Международные

Экологические

Перераспределение части создаваемого национального

продукта в бюджетную систему и внебюджетные фонды,

достаточно для выполнения соответствующими уровнями

правления возлагаемых на них функций

Сглаживание неравенства в уровнях доходов различных

групп населения, повышение социальной защищённости

малоимущих слоёв населения, стимулирование инвестиций

в развитие человеческого потенциала

Обеспечение эффективного участия государства в

регулировании экономики, поддержание темпов

экономического роста, устранение структурных

диспропорций общественного воспроизводства,

стимулирование инвестиций в увеличение физического

капитала

Охрана окружающей среды и обеспечение рационального

природопользования, создание компенсационного

механизма за пользование природными ресурсами,

стимулирование инвестиций в сохранение природного

капитала для будущих поколений

Устранение практики двойного налогообложения,

ликвидация возможностей ухода от налогообложения,

гармонизация таможенного обложения, унификация

налоговых систем интегрирующихся стран

Основными методами налоговой политики являются:

Информирование (пропаганда) – деятельность финансовых и налоговых

органов по доведению до налогоплательщиков информации необходимой им для

правильного исполнения налоговых обязанностей.

Воспитание имеет своей целью привитие налогоплательщикам осознанной

необходимости добросовестного исполнения ими своих налоговых обязанностей

и предполагает осуществление просветительской работы по разъяснению

необходимости налогообложения для государства и общества.

Консультирование сводится к разъяснению финансовыми и налоговыми

органами лицам, ответственным за исполнение налоговых обязанностей

положений законодательства о налогах и сборах, применение которых на

практике вызывает у них затруднения.

Льготирование – деятельность финансовых органов по предоставлению

отдельным категориям налогоплательщиков возможность не уплачивать налоги

и сборы.

Контролирование представляет собой деятельность налоговых органов с

использованием специальных форм и методов по выявлению нарушений

законодательства о налогах и сборах.

Принуждение есть деятельность налоговых органов по принудительному

исполнению налоговых обязанностей посредством применения в отношении

недобросовестных налогоплательщиков мер взыскания и других санкций.

Концепция (доктрина) налоговой политики – это принципиальное решение

относительно архитектуры построения или реформирования налоговой системы

страны.

Стратегия налоговой политики направлена на реализацию перспективных

целей и решение долгосрочных задач, связанных с построением или

реформированием налоговой системы страны в русле выработанной концепции.

Такая стратегия разрабатывается на длительную перспективу и, по сути,

является воплощением концепции налоговой политики.

45

Стратегические направления налоговой политики определяются высшими

органами исполнительной и законодательной власти государства. Можно

выделить следующие стратегические направления налоговой политики:

- построение стабильной налоговой системы;

- облегчение налогового бремени на товаропроизводителей;

- сокращение налоговых льгот;

- развитие налогового федерализма.

Тактика налоговой политики направлена на реализацию текущих целей и

решение краткосрочных задач, связанных с управлением налоговой системой,

трансформацией отдельных её элементов в русле выработанной стратегии. В

связи с этим тактика налоговой политики должна быть органично увязана со

стратегией и являться, по сути, механизмом реализации выбранной концепции и

соответствующей стратегии.

В зависимости от масштаба и сферы влияния налоговая политика

подразделяется на внутреннюю и внешнюю.

Внешняя налоговая политика направлена на избежание двойного

налогообложения, сближение налоговых систем различных стран, усиление

налогового контроля при совершении международных торговых операций.

Внутренняя налоговая политика проводится в рамках национальной

экономики и предусматривает решение внутренних задач.

В зависимости от целей налоговой политики, признаваемых на данном этапе

социально-экономического развития страны приоритетными, используют ту или

иную форму этой политики. В мировой практике сложились три основные

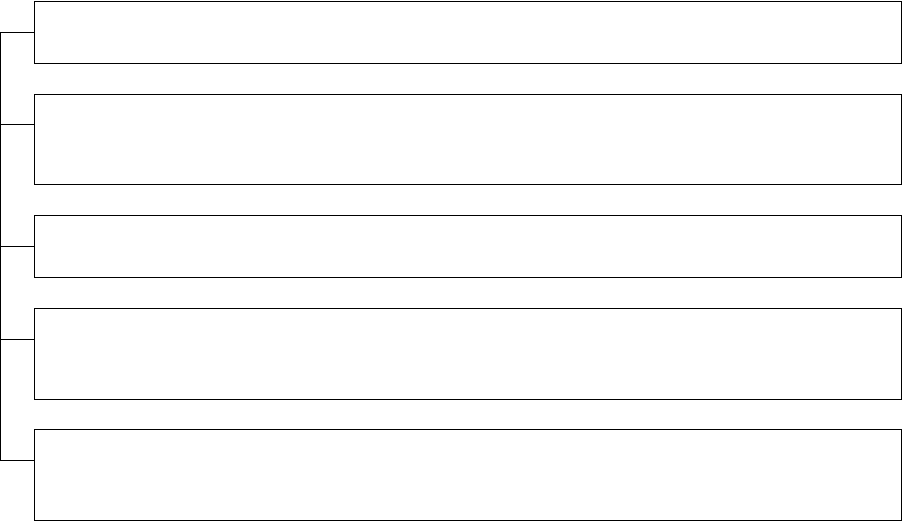

формы (типа) налоговой политики (рисунок 17).

46

Формы (типы) налоговой политики

Политика максимальных

налогов

Политика

экономического развития

Политика разумных

налогов

Максимальная налоговая

нагрузка, максимальные

государственные инвестиции в

экономику, максимальные

социальные расходы

Минимальная налоговая

нагрузка, средние государ-

ственные инвестиции в

экономику, минимальные

социальные расходы

Средняя налоговая

нагрузка, минимальные

государствееные инвести-

ции в экономику, средние

социальные расходы

Рисунок 17 – Формы (типы) налоговой политики

Налоговая политика реализуется через налоговый механизм.

Вопросы и задания для повторения

1. Понятие и составляющие налоговой системы.

2. Принципы построения налоговой системы РФ.

3. Нормативные документы, регулирующие налоговую систему РФ.

4. Порядок установления и введения федеральных, региональных и местных

налогов.

5. Действующие федеральные налоги.

6. Действующие региональные налоги.

7. Действующие местные налоги.

47

3. СУБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ

3.1. Общая характеристика участников налоговых отношений

Отношения, регулируемые законодательством о налогах и сборах, составляют

налоговые правоотношения, которые охватывают:

властные отношения по установлению, введению и взиманию налогов и

сборов в РФ (обеспечивающие формирование и функционирование системы

налогообложения);

отношения, возникающие в процессе осуществления налогового

контроля :

– обжалование актов налоговых органов, действий (бездействия) их

должностных лиц,

– привлечения к ответственности за совершение налогового

правонарушения (все три обеспечивают функционирование системы налогового

администрирования).

Перечень участников отношений, регулируемых законодательством о налогах

и сборах, установлен статьёй 9 НК РФ (рисунок 18).

48

Участники отношений, регулируемых законодательством о налогах и

сборах

Организации и физические лица, признаваемые в соответствии с

Налоговым кодексом РФ налогоплательщиками или плательщиками

сборов

Организации и физические лица, признаваемые в соответствии с

Налоговым кодексом РФ налоговыми агентами

Налоговые органы (федеральный орган исполнительной власти,

уполномоченный по контролю и надзору в области налогов и сборов, и его

территориальные органы)

Таможенные органы (федеральный орган исполнительной власти,

уполномоченный в области таможенного дела, и его территориальные

органы)

Рисунок 18 – Участники налоговых отношений

Статусом участников отношений, регулируемых законодательством о налогах

и сборах, наделены только две главные стороны этих отношений, имеющие

непосредственный имущественный интерес в процессе налогообложения. С

одной стороны, это налогоплательщики и плательщики сборов,

заинтересованные в снижении налогового бремени, а с другой стороны,

государство в лице представляющих его фискальные интересы налоговых

органов, таможенных органов.

Фактически в отношениях, регулируемых законодательством о налогах и

сборах, участвует более широкий круг органов, организаций и физических лиц,

чем обозначено в ст. 9 НК РФ. Все они наделены определёнными правами и

обязанностями, а в ряде случаев несут ответственность за неисполнение или

ненадлежащее исполнение возложенных на них обязанностей в соответствии с

НК РФ.

Например, в отношениях, возникающих в процессе осуществления налоговой

проверки, принимают участие также свидетели, эксперты, специалисты,

понятые, переводчики помимо налогоплательщиков, налоговых органов и

налоговых агентов. В отношениях, возникающих в процессе учёта

налогоплательщиков, участвуют банки и другие органы, осуществляющие

49

регистрационные функции, и на которых возложены определённые обязанности.

Банки принимают также участие в отношениях по взиманию налогов и сборов

как организации, производящие перечисление сумм налогов и сборов в бюджет.

Однако указанные органы, организации и физические лица не названы в числе

участников отношений, регулируемых законодательством о налогах и сборах, в

силу того, что их участие в указанных отношениях носит эпизодический

характер и (или) они не имеют собственного интереса в отношениях по

налогообложению.

Субъектами отношений по установлению и введению налогов и сборов

являются законодательные (представительные) органы государства и местного

самоуправления. НК РФ определяет и разграничивает их полномочия, тем

самым регулирует их взаимоотношения по установлению и введению налогов и

сборов. Особое положение этих органов, по-видимому, явилось основанием не

считать их участниками отношений, регулируемых законодательством о налогах

и сборах. Как органы государственной власти, образованные на

представительных началах, обладающие полномочиями по установлению

налогов и сборов, они призваны обеспечить баланс интересов государства и

плательщиков налогов и сборов в принимаемых ими актах о налогах и сборах.

3.2. Налогоплательщики и налоговые агенты

Общее определение налогоплательщиков и плательщиков сборов приведено в

ст.19 НК РФ.

Налогоплательщиками и плательщиками сборов признаются организации

и физические лица, на которых в соответствии с НК РФ возложена

обязанность уплачивать налоги и (или) сборы. Филиалы и иные обособленные

подразделения российских организаций исполняют обязанности этих

организаций по уплате налогов и сборов по месту их нахождения

Налогоплательщики являются субъектами налогового права, которые могут не

совпадать с понятием субъектов иных отраслей права.

50