Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

б) увеличение объема и расширение диверсификации операционной деятельности

предприятия без существенного увеличения объема финансирования;

в) существенная экономия финансовых ресурсов напервоначальном этапе

использования арендуемых основных средств;

г) снижение риска финансовой устойчивости, таккак аренда не ведет к росту

балансовых финансовыхобязательств (сумме пассива баланса), а представляет собой так

называемое внебалансовое финансирование основных средств;

д) снижение номинального объема активов предприятия, так как арендуемые виды

основных средствнаходятся на балансе арендодателя. В условиях налогообложения имущества это

позволяет снизить сумму налоговых платежей;

е) снижение базы налогообложения прибыли предприятия. В соответствии с

действующим законодательством арендная плата включается в состав себестоимостипродукции

(издержек), что снижает размер балансовойприбыли предприятия. В условиях высокого

налогообложения прибыли это позволяет получить существенныйэффект "налогового щита";

ж) освобождение арендатора от продолжительногоиспользования капитала в

незавершенных формах капиталовложений при самостоятельном формированииосновных средств

(проектно-конструкторских работ,строительно-монтажных работ, пуско-наладочных работ и т.п.);

з) снижение операционных рисков, связанных сморальным старением и

необходимостью ускоренногообновления отдельных видов основных средств (приоперативном

лизинге).

Основными недостатками аренды являются: а) удорожание себестоимости продукции в

связи с тем, что размер арендной платы обычно намного выше, чем размер амортизационных

отчислений. Это может осла-

бить позиции предприятия в ценовой конкуренции или снизить уровень рентабельности

операционных затрат;

б) осуществление ускоренной амортизации активной части производственных

основных средств можетбыть произведено лишь с согласия арендодателя, чтоограничивает

самостоятельность предприятия в проведении необходимой амортизационной политики;

в) невозможность осуществления радикальной модернизации используемых

основных средств без согласияарендодателя, что ограничивает скорость их обновленияв целях

увеличения рентабельности использования;

г) более высокая стоимость в отдельных случаях всравнении с банковским кредитом

(особенно при арендев форме финансового или возвратного лизинга);

д) недополучение дохода в форме реализованнойликвидационной стоимости

имущества при оперативномлизинге, если срок аренды совпадает со сроком полнойамортизации

основных средств;

е) риск непродления аренды при оперативном лизинге в период благоприятной

хозяйственной конъюнктуры, когда арендуемые основные средства используютсянаиболее

эффективно (это связано со срочным характером оперативной аренды).

Критерием принятия управленческих решений о приобретении или аренде отдельных

видов основных средств, наряду с оценкой вышеизложенных преимуществ и недостатков аренды

и их значимостью для данного предприятия, является также сравнение эффективности денежных

потоков по этим двум операциям.

С учетом принятых управленческих решений прирост собственных производственных

основных средств, финансируемый предприятием, определяется по следующей формуле:

где ДОФ

с

—необходимый прирост собственных производственных основных средств в

плановом периоде; ДОФ — общая потребность в приросте производственных основных средств в

плановом периоде;

0Ф

а

— потребность в приросте производственных основных средств, удовлетворяемая за

счет аренды (лизинга).

На третьем этапе составляется капитальный бюджет прироста собственных основных

средств, в котором необходимый прирост собственных основных средств увязывается с

динамикой объема незавершенного строительства на начало и конец планового периода.

Разработанный бюджет капитальных затрат по обеспечению прироста основных средств будет

представлять собой общую потребность в финансировании реальных инвестиционных программ

по формируемым собственным про-изводстенным основным средствам.

371

2. Прирост нематериальных активов определяется в процессе анализа состояния этих

активов и показателей эффективности их использования в предплановом периоде; выявления

потребности в отдельных их видах и формирования на этой основе потребности в инновационных

инвестициях на предстоящий период.

Формирование общей потребности в инновационных инвестициях в планируемом периоде

осуществляется в соответствии с используемой инновационной стратегией предприятия.

Различают следующие четыре типа инновационной стратегии предприятия, которые определяют

объем и виды его инновационных инвестиций:

а) "Все новое сам". Этот тип инновационной стратегии связан с деятельностью

предприятий, самостоятельноразрабатывающих и первыми внедряющих инновации.Общая

потребность в инновационных инвестициях приэтом типе инновационной стратегии формируется

преимущественно за счет объема разработки новой научно-технической продукции в рамках

самого предприятия ичастично за счет приобретения патентов;

б) "Быстрый второй". Суть этого типа инновационной стратегии заключается в том,

что предприятие,наблюдая за инновационной деятельностью своих конкурентов, быстро

подхватывает и реализует осуществленные ими инновации. Общая потребность в инновационных

инвестициях при таком типе инновационнойстратегии формируется преимущественно за счет

объема разработки научно-технической продукции в фор-

ме "инжиниринга" и частично за счет приобретения ноу-хау;

в) "Отставание с минимальными затратами". Этоттип инновационной стратегии

заключается в том, чтопредприятие сознательно не осуществляет разработкусвоими силами новой

научно-технической продукции,а ждет ее появления на рынке, используя ее впоследствии при

существенном снижении стоимости ее приобретения. Общая потребность в инновационных

инвестициях в этом случае формируется преимущественно засчет приобретения ноу-хау.

г) "Заполнение пробелов". В основе этого типа инновационной стратегии лежит

приобретение и внедрениелишь отдельных элементов инновационной продукции,имеющейся на

рынке. Общая потребность в инновационных инвестициях в этом случае формируется восновном

за счет объема приобретения неисключительных лицензий на ноу-хау и фрэнчайзинг.

Выбор и оценка стоимости объектов инновационных инвестиций осуществляется в два

этапа.

На первом этапе в разрезе видов инновационных инвестиций, предусмотренных к

реализации в соответствии с избранной стратегией, изучается предложение и формируются

конкретные объекты инвестирования (приобретение ноу-хау, оплата инжиниринговых услуг

и.т.п.), требующие финансирования в предстоящем периоде.

На втором этапе производится оценка стоимости отдельных объектов инвестирования.

Такая оценка базируется на следующих принципах: а) по научно-технической продукции,

рыночная стоимость которой определена и зафиксирована продавцом, оценка осуществляется на

основе цен предложения; б) по продукции, не имеющей аналогов (обычно специфические

инжиниринговые услуги), оценка осуществляется на основе договорных цен, предварительно

согласованных с исполнителем; в) по научно-технической продукции, разрабатываемой

предприятием, оценка осуществляется по объему соответствующего капитального бюджета на ее

разработку.

Планирование потребности в инвестиционных ресурсах по отдельным этапам

осуществления инновационной деятельности ведется с учетом общей стоимости

объектов инвестирования и стадий жизненнго цикла инноваций (он состоит из следующих

пяти стадий: разработка инновационного решения; первичное внедрение в эксплуатацию;

расширение внедрения; совершенствование инновации; прекращение инновации).

На завершающем этапе разрабатывается сводный бюджет капитальных затрат по

обеспечению прироста нематериальных активов, формирующий общую потребность в

финансовых ресурсах на эти цели (с выделением объема финансирования за счет чистой прибыли

предприятия).

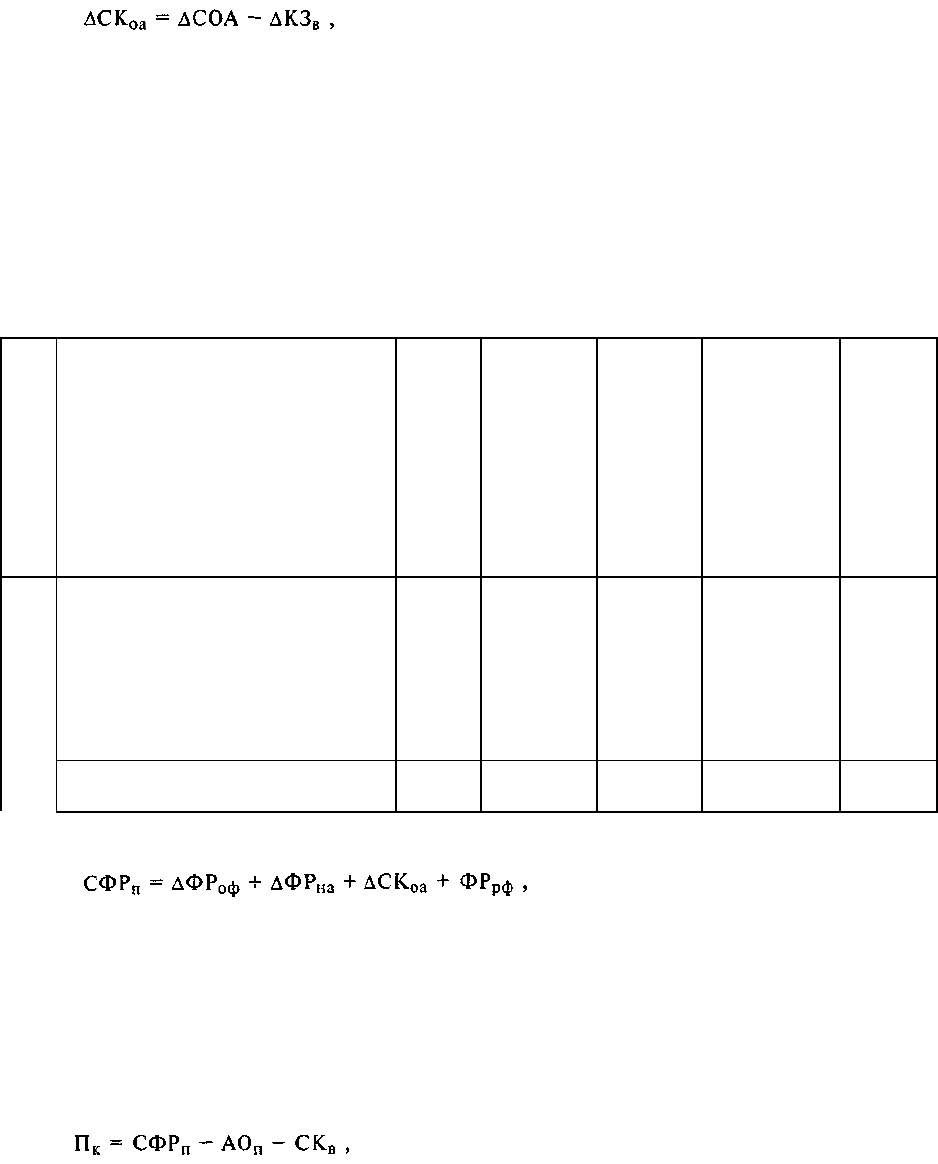

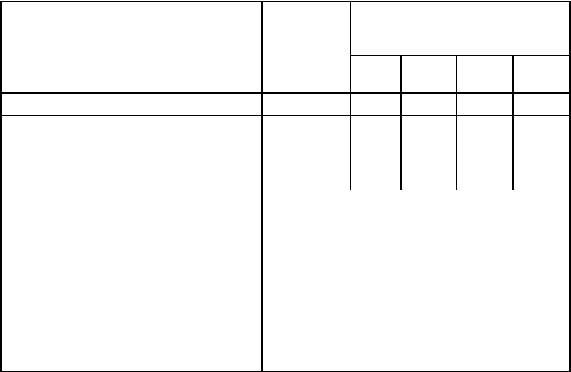

3. Прирост собственных оборотных активов определяется на основе норматива

собственных оборотныхсредств, разрабатываемого на плановый период, и фактического

(ожидаемого) их наличия на начало плановогопериода. Расчет осуществляется в разрезе всех

основныхэлементов оборотных активов. Форма для проведениятаких расчетов приведена в

таблице 20.1.

372

При расчете общего объема прироста собственных оборотных активов следует учесть, что

определенная их часть будет финансироваться за счет прироста внутренней кредиторской

задолженности. Поэтому сумма собственного капитала, инвестируемого в плановом периоде в

прирост собственных оборотных активов, должна быть соответствующим образом

скорректирована:

где ДСК

оа

— потребность в собственном капитале, инвестируемом в прирост собственных

оборотных активов в плановом периоде; АСОА — общий прирост собственных оборотных

активов предприятия в плановом периоде (обеспечивающий их формирование в нормативном

объеме); ЛКЗ

В

— прирост внутренней кредиторской задолженности ("устойчивых пассивов")

нетоварного характера в плановом периоде.

4. Отчисления в резервный фонд осуществляются всоответствии с их нормативом и

рассчитанной потребностью в объеме внутреннего страхования отдельныххозяйственных

операций.

Таблица 20.1. Форма проведения расчетов необходимого обьема

прироста оборотных активов предприятия в плановом периоде в сумме

№ п/

п

Элементы оборотных активов

Общая плановая

потребность

Коэффициент участия

собственного капитала

в финансировании

Общая потребность в

собственных источниках

финансирования

оборотных активов

Фактическое участие

собственного капитала в

финансировании

оборотных активов на

начало планового

периода

Потребность в

приросте собственных

1.

2.

3.

4.

5.

6.

Производственные запасы

Незавершенное производство

Запасы готовой продукции

Дебиторская задолженность

Денежные активы

Прочие виды оборотных активов

-

Итого оборотные активы

Общая потребность в приросте собственных финансовых ресурсов предприятия

определяется путем суммирования всех рассчитанных элементов по следующей формуле:

где СФР

П

— общая потребность в приросте собственных финансовых ресурсов

предприятия в плановом периоде; дФР

0

ф— планируемый объем финансирования прироста

основных фондов; АФРна

—

планируемый объем финансирования прироста нематериальных

активов; АСК

оа

— объем собственного капитала, инвестируемого в прирост собственных

оборотных активов в плановом периоде; ФРрф—планируемая сумма отчислений прибыли в

резервный фонд.

Исходя из объема общей потребности определяется потребность в сумме

капитализируемой прибыли предприятия в плановом периоде. Расчет ведется по следующей

формуле:

где П

к

— потребность в сумме капитализируемой прибыли предприятия в плановом

периоде; СФР

П

— общая потребность в приросте собственных финансовых ресурсов предприятия

в плановом периоде; АО

п

— планируемая сумма амортизационных отчислений; СК

В

—

планируемый объем привлечения собственного капитала из внешних источников (если такое

привлечение собственного капитала намечено в предстоящем периоде).

373

Результаты приведенных расчетов позволяют не только определить целевую сумму

капитализируемой прибыли, но и сформировать внутренние пропорции ее использования в

предстоящем периоде.

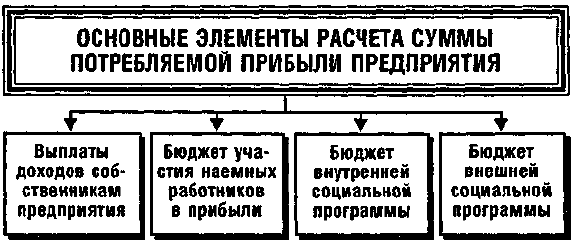

20.2. ПЛАНИРОВАНИЕ ЦЕЛЕВОЙ СУММЫ ПОТРЕБЛЯЕМОЙ

ПРИБЫЛИ

Планирование целевой суммы прибыли, предполагаемой к использованию на цели

потребления, осуществляется в разрезе следующих основных элементов (рис. 20.2.).

Рисунок 20.2. Состав основных элементов расчета плановой суммы потребляемой

прибыли предприятия.

1. Выплаты доходов собственникам предприятия планируются исходя из

разработанной дивидендной политики.

При остаточной политике дивидендных выплат планируемая сумма доходов

собственникам предприятия рассчитывается как среднехронологическая за ряд

предшествующих лет. При проведении расчетов рассматриваемые показатели

корректируются на индекс инфляции к базе последнего периода. На предстоящий период

сумма выплат доходов собственникам предприятия устанавливается в ценах

предпланового периода.

При политике стабильного размера дивидендных выплат планируемая их сумма

устанавливается по базе предпланового периода.

При политике минимального стабильного размера дивидендов с надбавкой в

отдельные периоды планируемая сумма выплат доходов собственникам устанавливается

по принятой минимальной базе этих выплат. Сумма дивидендных надбавок в плановые

расчеты выплат не включается — эти надбавки к установленным выплатам могут быть

осуществлены только по фактическим результатам финансовой деятельности

предприятия.

При политике стабильного уровня дивидендов по отношению к сумме прибыли плановые

расчеты суммы выплат доходов собственникам осуществляются в два этапа. Вначале

производится расчет среднехронологической суммы прибыли предприятия за ряд

предшествующих лет (в сопоставимых ценах к базе последнего периода). Затем по отношению к

средней сумме прибыли по установленному уровню дивидендов определяется плановая сумма

выплат доходов дивидендов. Этот расчет может быть скорректирован на темп роста

капитализируемой части прибыли в плановом периоде по отношению к предшествующему году,

так как рост потребности в этой части прибыли приведет к увеличению общего ее размера), а это,

в свою очередь, при неизменном уровне (коэффициенте) дивидендных выплат вызовет

соответствующий рост суммы выплат собственникам.

При политике постоянного возрастания размера дивидендов базой плановых расчетов

служат показатели выплат последнего отчетного периода, увеличенные на принятый на

предприятии коэффициент (темп) их возрастания.

При отсутствии на предприятии какой-либо определенной дивидендной политики сумма

выплат доходов собственникам устанавливается исходя из объема собственного капитала

предприятия на начало предпланового периода с средней ставки депозитного процента,

установившейся на рынке капитала (на уровне ставки срочного вклада с периодом депозита в

размере одного года). Как вариант расчетов может быть использован коэффициент дивидендных

выплат (выплат доходов собственникам по отношению к сумме прибыли) предпланового периода.

374

При осуществлении всех видов расчетов следует учесть, что дивидендные выплаты (или

другие формы выплат доходов собственникам за счет прибыли) осуществляются после налоговой

их очистки на действующую ставку подоходного налога на этот вид дохода. Поэтому планируемая

к выплате в виде доходов собственникам сумма прибыли должна быть увеличена на размер

соответствующего подоходного налога:

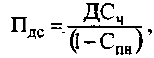

где П

дс

— сумма прибыли, планируемая к выплате доходов собственникам

предприятия;ДС

Ч

—планируемая к выплате сумма чистых дохо-•;,-. дов собственникам в

соответствии с разра-

ботанной дивидендной политикой; С

пн

—ставка налога на доход, полученный в

форме дивидендов (процентов), выраженная десятичной дробью.

2. Бюджет участия наемных работников в прибыли

разрабатывается на плановый период исходя из действующей на предприятии

политики этого участия. Такая политика исходит из того, что программы участия наемных

работников в прибыли являются не только одним из направлений ее распределения, но и

действенным инструментом управления ее формированием. В отдельных случаях такие

программы могут являться одновременно одним из направлений прироста собственного

капитала предприятия, если поощрение наемных работников за счет прибыли

осуществляется в форме выплаты акциями (в этом случае участие работников в прибыли

соединяется с их участием в капитале).

Главной целью программы участия наемных работников в прибыли является

формирование у них устойчивой заинтересованности в ее росте. Поэтому реализация

материальных интересов работников при осуществлении таких -программ должна быть

четко увязана с результатами финансовой деятельности предприятия и прежде всего с

такими показателями, как доход, затраты и прибыль.

Основой разработки бюджета участия наемных работников в прибыли являются

согласованные положения коллективного трудового договора и индивидуальных

трудовых контрактов, предусматривающие различные формы материального

стимулирования труда, по которым источником выплат является прибыль предприятия

(различные формы социальных выплат и льгот в этот бюджет не включаются, так как они

не носят конкретный стимулирующий характер).

При разработке бюджета участия наемных работников в прибыли на предприятии

учитываются, как правило, следующие программы: а) премиальная система по

результатам деятельности предприятия за год (квартал);

б) система поощрения работников за выполнение разовых заданий; в) система

дополнительных надбавок и доплат сверх размеров, установленных действующим

законодательством; г) прочие виды программ.

Премиальная система по результатам деятельности предприятия за год (квартал)

является наиболее массовой по охвату работников (практически в ней участвует обычно весь

персонал предприятия). Эта система предусматривает дифференцированное вознаграждение

работников по результатам хозяйственной деятельности предприятия (прежде всего суммы

полученной прибыли) с учетом их индивидуального трудового вклада, стажа работы на данном

предприятии, отработанного времени в отчетном периоде, уровня должностных окладов

(месячных тарифных ставок) и других показателей, установленных на предприятии по данной

системе премирования.

Для того, чтобы эта премиальная система реально стимулировала заинтересованность

работников в росте прибыли предприятия, размеры выплат по ней должны быть достаточно

ощутимыми — в рамках квартальных выплат они составляют обычно 10-15 дневный заработок,

выплачиваемый из фонда заработной платы (в рамках годовых выплат — соответственно 1,5-2

месячных оклада). Поэтому бюджет этой премиальной системы определяется на предстоящий

период исходя из планируемого фонда оплаты труда и предусматриваемого по отношению к нему

уровня премиального фонда.

375

Система поощрения работников за выполнение разовых заданий направлена на

оперативное их стимулирование за выполнение заранее определенных (или вызванных

оперативной потребностью) работ, выходящих за рамки прямых обязанностей работников. В эту

систему часто включают и поощрение работников в связи с их юбилеями, выходом на пенсию и в

других аналогичных случаях. Бюджет этой премиальной системы также определяется по

отношению к планируемому фонду оплаты труда (обычно в пределах 3-5% суммы этого фонда).

Система дополнительных надбавок и доплат сверх размеров, установленных

действующим законодательством, формируется по результатам заключенных индивидуальных

трудовых контрактов и коллективных трудовых договоров и получает свое отражение в

разработанном штат-

ном расписании предприятия. Сумма выплат этих надбавок и доплат, установленная

предприятием и уменьшенная на сумму обязательных их размеров в соответствии с действующим

законодательством, и будет составлять бюджет этих выплат за счет прибыли.

Прочие виды программ участия наемных работников в прибыли могут носить самый

разнообразный характер. По каждой из таких программ также разрабатывается обычно

индивидуальный плановый бюджет.

Совокупный бюджет участия наемных работников в прибыли формируется на

предстоящий период путем суммирования итоговых показателей бюджетов отдельных программ

этого участия:

БРП = Б

рд

+ Б

рз

+ Б

нд

+ Б

п

,

где БРП —совокупный плановый бюджет участия наемных работников в прибыли;

Брд — бюджет премиальной системы по результатам деятельности предприятия за год

(квартал);

Б

рз

—бюджет системы поощрения работников за выполнение разовых заданий;

Бнд

—

бюджет дополнительных надбавок и доплат работникам сверх размеров,

установленных действующим законодательством; Б

п

— бюджет прочих видов программ участия

наемных работников в прибыли, действующих на предприятии.

3. Бюджет внутренней социальной программы зависит от форм обеспечения

социального развития персонала, используемых на предприятии. Такими формами могут быть

частичная или полная оплата питания работников в рабочее время; частичная или полная оплата

путевок — в санатории, дома отдыха, туристических и т.п.; частичная оплата индивидуальной

подписки на периодические издания; повышенный размер гарантийных выплат, связанных с

учебой без отрыва от производства; оплата содержания или учебы детей сотрудников; программа

помощи пенсионерам — бывшим работникам предприятия и т.п. Бюджет внутренней социальной

программы предприятия на плановый период составляется в разрезе каждого из предусмотренных

направлений выплат и льгот, осуществляемых за счет прибыли.

4. Бюджет внешней социальной программы предусматривает использование

прибыли на цели спонсорства, благотворительности и другие аналогичные мероприятия.

Он разрабатывается на плановый период по каждому из направлений предстоящего

расходования прибыли на эти цели.

Общая сумма прибыли, намечаемая к потреблению в плановом периоде,

рассчитывается по следующей формуле:

П

п

= П

дс

+ БРП + БСП

внут

+ БСП

внеш

,

где П

п

— потребность в сумме потребляемой прибыли предприятия в плановом

периоде; Пд

С

—сумма прибыли, планируемая к выплате доходов собственникам

предприятия; БРП —совокупный плановый бюджет участия наемных работников в

прибыли;

БСП

ВН

ут — плановый бюджет внутренней социальной программы предприятия;

БСП

ВН

еш—плановый бюджет внешней социальной программы предприятия.

Результаты проведенных расчетов позволяют определить целевую сумму

намечаемой к потреблению прибыли предприятия в целом, а также сформировать

внутренние пропорции предстоящего ее использования.

376

20.3. ПЛАНИРОВАНИЕ ОБЩЕЙ ЦЕЛЕВОЙ СУММЫ ПРИБЫЛИ И

ПОКАЗАТЕЛЕЙ, ОБЕСПЕЧИВАЮЩИХ ЕЕ ДОСТИЖЕНИЕ

Процесс планирования целевой суммы прибыли предприятия завершается

установлением общего ее размера и определением системы основных показателей,

обеспечивающих ее формирование в предстоящем периоде. Порядок этих расчетов

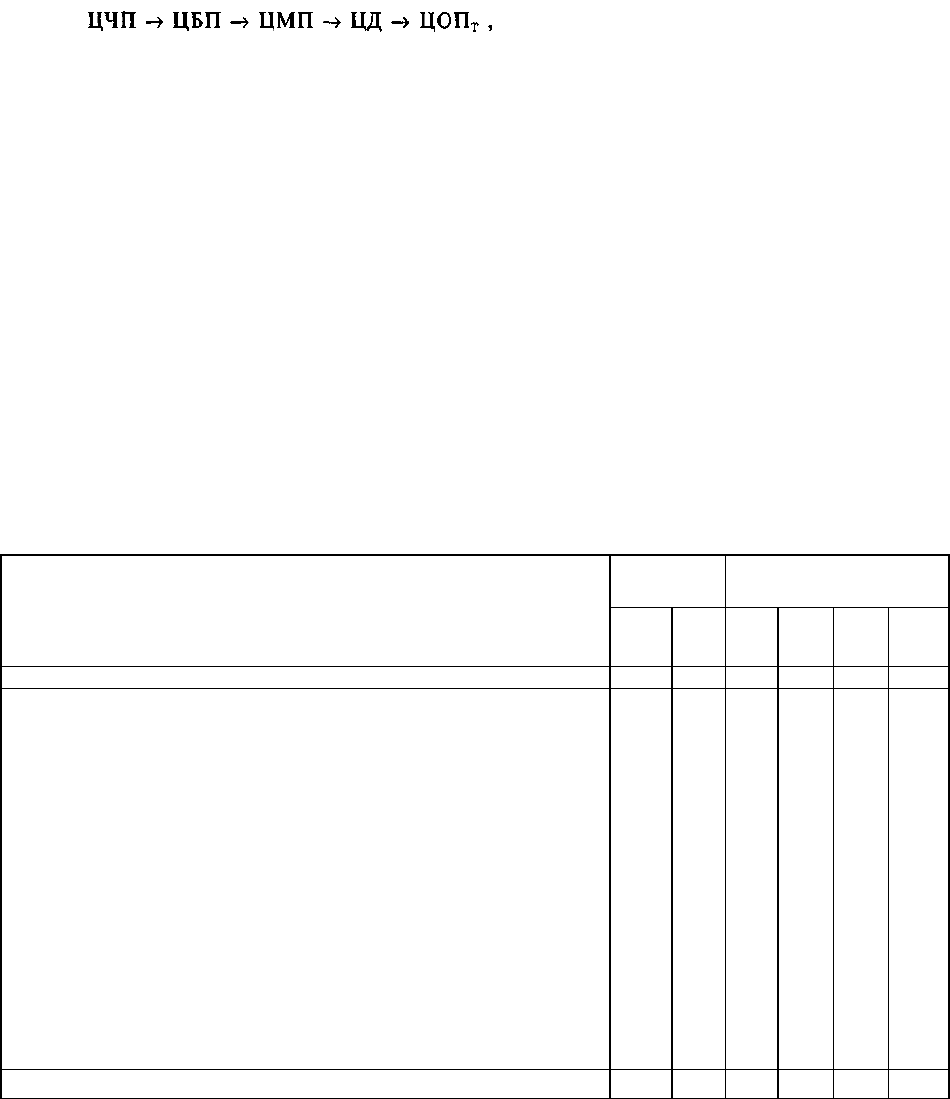

последовательно осуществляется по следующему алгоритму:

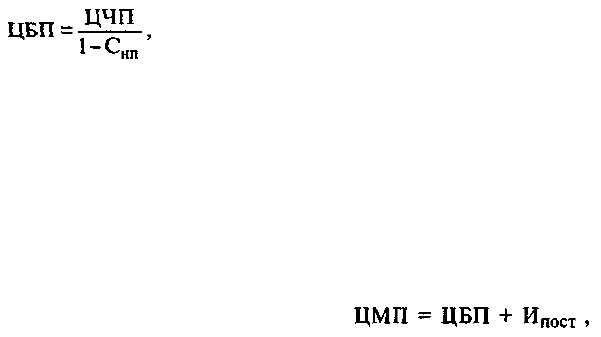

где ЦЧП —плановая сумма целевой чистой прибыли предприятия;

ЦБП —плановая сумма целевой балансовой прибыли предприятия; ЦМП — плановая

сумма целевой маржинальной прибыли предприятия; ЦД — плановая сумма целевого дохода

(объема реализации продукции) предприятия; ЦОП

т

—плановая сумма целевого объема

производства товарной продукции предприятия.

Базовым показателем расчета приведенной системы показателей выступает плановая

сумма целевой чистой прибыли предприятия. Расчет этого показателя осуществляется по

следующей формуле:

цчп = п

к

+ п

п

,

где ЦЧП—плановая сумма целевой чистой прибыли предприятия;

П

к

— потребность в сумме капитализируемой прибыли предприятия в плановом периоде;

П

п

— потребность в сумме потребляемой прибыли предприятия в плановом периоде.

Расчет этого показателя позволяет сформировать на предприятии совокупную систему

распределения прибыли по отдельным целям ее предстоящего использования. Форма плана

чистой прибыли предприятия в разрезе целевых направлений ее предстоящего использования

приведена в таблице 20.2.

Таблица 20.2. Планируемые объем и структура целевойчистой

прибыли предприятия на год

Показатели В целом

на год

в том числе по

кварталам (сумма)

сумма Уд.

вес,

%

I II III IV

1 2 3 4 5 6 7

I. Чистая прибыль предприятия, предназначенная к

капитализации — всего

•

в том числе:

1

1. Инвестиции в прирост производствен-

ных основных фондов, нематериальных активов и

собственных оборотных средств

}

2. Отчисления в резервный фонд

II.Чистая прибыль, предназначенная к потреблению

— всего

•

в том числе:

■

1. Выплата доходов собственникам предприятия '

2. Бюджет участия наемных работников в прибыли

Ч

3. Бюджет внутренней социальной программы

t

4. Бюджет внешней социальной программы

?

Итого целевая чистая прибыль

Разработанный план является одновременно планом формирования и распределения

чистой прибыли предприятия.

Плановая сумма целевой балансовой прибыли определяется на основе суммы целевой

чистой прибыли и средневзвешенной ставки налоговых платежей, осуществляемых за счет

прибыли (методика расчета средневзвешенных ставок налоговых платежей рассмотрена ранее).

377

Основу этой средневзвешенной налоговой ставки составляет ставка налога на прибыль. В

процессе расчета средневзвешенной налоговой ставки учитываются льготы по налогу на прибыль,

используемые предприятием.

Расчет плановой суммы целевой балансовой прибыли предприятия

осуществляется по формуле:

где ЦБП —плановая сумма целевой балансовой прибыли предприятия; ЦЧП —

плановая сумма целевой чистой прибыли предприятия; С

Н

п — средневзвешенная ставка

налоговых платежей, уплачиваемых за счет прибыли, выраженная десятичной дробью.

Плановая сумма целевой маржинальной прибыли определяется на основе

суммы целевой балансовой прибыли и планируемой суммы постоянных операционных

затрат предприятия (методика планирования постоянных операционных затрат

рассмотрена ранее).

Расчет плановой суммы целевой маржинальной прибыли предприятия

осуществляется по следующей формуле:

где ЦМП —плановая сумма целевой маржинальной прибыли предприятия; ЦБП —

плановая сумма целевой балансовой прибыли

предприятия; И

П

ост — плановая сумма постоянных операционных затрат

(издержек).

Плановая сумма целевого дохода (объема реализации продукции) определяется

на основе суммы целевой балансовой прибыли, планируемой совокупной суммы

операционных затрат и средневзвешенной налоговой ставки, входящей в цену продукции

(налоговых платежей за счет дохода предприятия). Основу этой налоговой ставки

составляют ставка налога на добавленную стоимость, а также ставки акцизных сборов на

производимую или импортируемую подакцизную продукцию.

Расчет плановой суммы целевого дохода (объема реализации продукции)

предприятия осуществляется по следующей формуле:

ттгт

ЦБП + И

П0СТ

+И

пер

ЦД ; 7^ >

1

^ндс

где ЦД — плановая сумма целевого дохода (объема реализации продукции) предприятия;

ЦБП —плановая сумма целевой балансовой прибыли

предприятия; Ицост ~ плановая сумма постоянных операционных затрат (издержек);

И

пе

р — плановая сумма переменных операционных затрат (издержек);

С

ндс

— средневзвешенная ставка налоговых платежей, уплачиваемых за счет дохода

предприятия (входящих в цену продукции), выраженная десятичной дробью.

Плановая сумма целевого объема производства товарной продукции предприятия

является завершающим показателем в совокупной их системе, обеспечивающей формирование

суммы чистой прибыли. Основу расчета этого показателя составляют плановая сумма целевого

дохода (объема реализации продукции) и динамика запасов готовой продукции в предстоящем

периоде.

Расчет плановой суммы целевого объема производства товарной продукции предприятия

осуществляется по следующей формуле:

ЦОП

т

= ЦД + ЗГП

К

+ ПГП - ЗГП

Н

,

где ЦОП

т

—плановая сумма целевого объема производства товарной продукции

предприятия; ЦД — плановая сумма целевого объема реализации продукции (целевого дохода)

предприятия;

ЗГП

К

—сумма запасов готовой продукции на конец планируемого периода;

ЗГП

Н

—сумма запасов готовой продукции на начало планируемого периода;

ПГП—планируемая сумма потерь готовой продукции в процессе хранения и

транспортирования (в пределах норм естественной убыли).

378

По результатам проведенных расчетов составляется сводная таблица системы плановых

показателей, обеспечивающих достижение целевой суммы чистой прибыли

предприятия в предстоящем периоде. Форма такого плана приведена в табл. 20.3.

Таблица 20.3. Система основных показателей, обеспечивающих

достижение целевой суммы чистой прибыли (сумма)

Показатели В

целом

на год

в том числе по

кварталам

I II III IV

1 2 3 4 5 6

1. Целевой объем

производства товарной

продукции

2. Целевой объем

реализации продукции

(целевая сумма доходов)

3. Целевая сумма

маржинальной прибыли

4. Целевая сумма

балансовой прибыли

В соответствии с указанным планом разрабатывается система мероприятий по

обеспечению достижения рассчитанных показателей в процессе предстоящей

хозяйственной деятельности предприятия.

379

ЛИТЕРАТУРА

1. Ансофф И. Новая корпоративная стратегия. Пер. с англ. — СПб: "Питер Ком",

1999.

2. Бабо А. Прибыль. Пер. с франц. — М.: "Прогресс" — "Универс", 1993.

3. Балабанов ИЛ. Риск-менеджмент. — М.: "Финансы и статистика", 1996.

4. Белов B.C., Селезнева Н.Н., Скоблева И.П. Управление прибылью: проблемы

выбора, принятие финансовых решений. — СПб.: "Приоритет", 1996.

5. Белолипецкий В.Г. Финансы фирмы. — М.: "ИНФРА-М", 1998.

6. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика, интерпретация.

Пер. с англ. — М.: "Финансы и статистика", 1996.

7. Бланк И.А. Основы финансового менеджмента. В 2-х томах. — Киев: "Ника-

Центр"—"Эльга", 1999.

8. Бланк И.А. Управление формированием капитала. — Киев: "Ника-Центр"-"Эльга",

2000.

9. Бланк НА. Управление использованием капитала. — Киев: "Ника-Центр"-"Эльга",

2000.

10. Бланк И.А. Управление активами. — Киев: "Ника-Центр"-"Эльга", 2000.

11. Бланк И.А. Основы инвестиционного менеджмента. В 2-х томах. - Киев: "Ника-

Центр"-"Эльга", 2001.

12. Бреши Р., Майерс С. Принципы корпоративных финансов. Пер с англ. — М.:

"Олимп-Бизнес", 1997.

13. Ворст И., Ревентлоу П. Экономика фирмы. Пер. с датского. — М.: "Высшая

школа", 1994.

14. Гарнер Д., Оуэн Р., Конвей Р. Привлечение капитала. Пер. с англ. — М.: "Джон

Уайли энд Санз", 1995.

15. Гитман Л., Джонк М. Основы инвестирования. Пер. с англ. — М.: "Дело", 1997.

16. Грабовый П.Г. и др. Риски в современном бизнесе. — М.: "Алане", 1994.

17. Грачева М.В. Анализ проектных рисков. — М.: ЗАО "Финстатинформ", 1999.

18. Дамари Р. Финансы и предпринимательство. Пер. с англ. — Ярославль: "Елень",

1993.

19. Джонс Э. Деловые финансы. — М.: ЗАО "Олимп-Бизнес", 1998.

20. Друри. Введение в управленческий и производственный учет. Пер. с англ. - М.:

"ЮНИТИ", 1998.

21. Ирвин Д. Финансовый контроль. Пер. с англ. — М.: "Финансы и статистика", 1998.

22. Кинг А. Тотальное управление деньгами. Пер. с англ. — СПб.: "Пролигон", 1999.

23. Ковалев В.В. Введение в финансовый менеджмент. — М.: "Финансы и статистика",

1999.

24. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий. —

М.: "Проспект", 2000.

25. Контроллинг как инструмент управления предприятием. Под ред. Данилочкиной

Н.Г. — М.: "Аудит" — "ЮНИТИ", 1998.

26. Котляров С.А. Управление затратами. — СПб.: "Питер", 2001.

27. Коупленд Т., Коллер Т, Мудрин Дж. Стоимость компаний: оценка и управление.

Пер. с англ. — М.: ЗАО "Олимп-Бизнес", 1999.

28. Краткий курс по экономике предприятия. Пер. с нем. Под ред. Ушаковой Н.Н.,

Савельева Е.В., Гуляевой Н.Н. - Киев: "Генеза", 1998.

29. Крейнина М.Н. Финансовый менеджмент. — М.: "Дело и Сервис", 1998.

30. Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательский деятельности. —

М.: "ИНФРА-М", 1998.

31. Ли Ч., Финнерти Д. Финансы корпораций: теория, методы и практика. Пер. с англ.

— М.: "ИНФРА-М", 2000.

32. Лукасевич И.Я. Анализ финансовых операций. — М.: "Финансы"-"ЮНИТИ", 1998.

380