Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Контроль і ревізія

Рис. 1.2. Функції господарського контролю

Інформаційна (сигнальна) функція полягає в тому, що під час здійснення

контролю отримані результати (інформація) є підставою для прийняття

відповідним суб'єктом рішень і проведення коригуючих дій, завдяки яким

забезпечується нормальне функціонування об'єкту, що контролюється.

Інформація повинна бути правдивою, об'єктивною, своєчасною та оперативною,

а також містити лише необхідні дані, що дозволяє її швидше вивчати і на її

основі приймати оптимальні управлінські рішення.

Профілактична (виховна) функція полягає у попередженні можливості

здійснення зловживань, виявлення різного роду порушення дисципліни і

законності. В умовах ринку вся господарська діяльність підприємства підлягає

контролю, що спонукає організаторів і виконавців виробництва відповідально

ставитись до своїх обов'язків. З іншого боку, ліквідуються умови, які породжують

безгосподарність. Контроль у цьому випадку покликаний виявляти подібні

явища і сприяти їх усуненню, реалізуючи при цьому профілактичну функцію.

Господарський контроль має не тільки економічне, але й певне виховне

значення. Недостатньо розкрити ті чи інші порушення і домогтись їх усунення.

Важливо, щоб в кожному конкретному випадку виключалась можливість

повторення помилок та порушень в майбутньому, що можливо за наявності

певного виховного ефекту, заснованого на моральних засадах.

В процесі контролю виявляються не тільки недоліки, але й позитивні

аспекти діяльності. Останні як провідний досвід стають надбанням інших

суб'єктів, в чому проявляється інструктивна (мобіїізуюча) функція контролю,

яка полягає у застосуванні суб'єктами контролю набутих наукових знань,

вивчених прогресивних прийомів і способів вивчення об'єктів контролю.

Всі функції контролю тісно пов'язані між собою і є складовими

впорядкованої системи господарського контролю.

Організація контролю - це комплекс заходів вищого

органу управління, спрямований на забезпечення

ефективного використання майна, отримання прибутку,

зменшення витрат діяльності, попередження зловживань, марнотратства,

12

Процес

здійснення

контролю

Глава 1. Господарський контроль : його сутність та необхідність

розкрадання власності. Організація здійснення контролю - це встановлений

вищим органом управління порядок і прийоми виконання певної роботи

суб'єктами контролю при узгодженні їх зусиль і способів дій з метою

забезпечення максимальної ефективності використання праці суб'єктів

контролю при виконанні поставлених завдань. Організація і здійснення

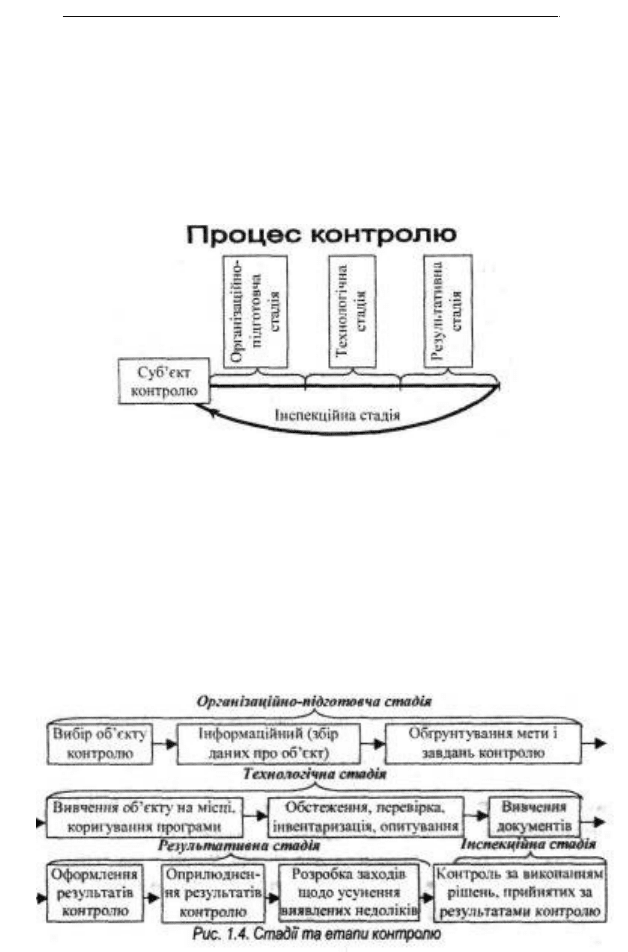

контролю - це певний циклічний процес, який умовно можна поділити на

наступні стадії (рис. 1.3).

Рис. 1.3. Процес здійснення контролю та його стадії

Процес контролю - це замкнена система послідовних змін стадій

контролю, що відбуваються в установленому порядку.

Сутність процесу контролю можна відобразити наступними

характеристиками: змістовною, організаційною, технологічною. Змістовна

характеристика покликана відповісти на питання: що робиться в процесі

контролю? Організаційна - ким і в якому порядку здійснюється контроль?

Технологічна - як здійснюється контроль?

Стадія контролю - це певний момент, період процесу контролю, що

має свої якісні особливості. Стадії контролю складаються з етапів (рис. 1.4).

_ Контроль і ревізія _

И

г

■

Під етапами контролю розуміють окремі складові його стадій, окремі

їх елементи або періоди. Безумовно, при проведенні контролю не завжди всі

етапи мають місце. Наприклад, результати контролю не завжди необхідно

доводити до відома громадськості або правоохоронних органів (але завжди

-до відома суб'єктів, з ініціативи яких проводився контроль).

1.2. Контроль як функція управління

Поняття "контроль" передбачає неоднозначне трактування: контроль як

один із головних принципів управління, контроль як стадія процесу (циклу)

управління і, нарешті, контроль як функція управління. Це пояснюється тим,

що кожен виробничий цикл або соціальний процес відрізняється певними

характеристиками та вимагає управлінського впливу, що забезпечує

досягнення мети, визначеної заздалегідь. Для цього орган, що відпрацьовує

управлінські впливи, повинен знати про їх необхідність та мати деякі

конкретні вихідні характеристики, які можуть бути корисними для

підготовки впливу.

Слово "контроль", як і слово "влада", викликає, передусім, негативні

емоції. Для багатьох людей контроль здається примусом, відсутністю

самостійності - всім тим, що прямо протилежне до наших уявлень про

свободу особистості. Внаслідок такого стійкого сприйняття контроль

відноситься до числа тих функцій управління, сутність яких не завжди

сприймається правильно.

Один із аспектів контролю справді полягає в забезпеченні

підпорядкування будь-чому. Однак зводити контроль просто до таких

'обмежень означало б залишити поза увагою основне завдання управління:

контроль - як процес забезпечення досягнення підприємством своїх цілей.

Керівники починають здійснювати функцію контролю з того

моменту, коли підприємство створено та сформульовано цілі і завдання

його діяльності.

Контроль як одну із функцій управління можна визначити як метод

спостереження і перевірки процесу функціонування та фактичного стану

об'єкту, яким керують, з метою визначення обгрунтованості й

ефективності прийнятих управлінських рішень та результатів їх

14

_ Глава 1. Господарський контроль : його сутність та необхідність —

виконання, виявлення відхилень від вимог цих рішень, усунення

негативних ситуацій та інформування про це органів управління.

Передумовами виникнення контролю як функції управління є:

► невизначеність. Плани підприємства - це те, що керівництво

передбачає бачити на своєму підприємстві в майбутньому. Багато різних

обставин можуть перешкодити тому, щоб задумане відбулось (наприклад,

зміни у нормативно-законодавчій базі, соціальних цінностей тощо). Щоб

уникнути чи зменшити невизначеність, керівники не можуть обійтись без

постійного контролю;

► попередження виникнення кризових явищ. Контроль дозволяє

виявити проблеми і помилки, порушення і відхилення та відповідним

чином скоригувати діяльність підприємства ще до того, як ці проблеми

переростуть в кризу;

► підтримання успіху. Важлива і позитивна сторона контролю полягає у

всебічній підтримці всього того, що є успішним в діяльності підприємства.

Порівнюючи реально досягнуті результати із запланованими, керівництво

підприємства отримує можливість визначити, де підприємство досягло успіхів,

а де зазнало невдач. Іншими словами, один з найважливіших аспектів контролю

полягає в тому, щоб визначити, які саме напрями діяльності підприємства

найбільш ефективно сприяли досягненню його загальних цілей.

Отже, будь-який вид управління не може існувати без контролю, так як

управління не може існувати без перевірки виконання встановлених вимог,

без уявлення, відчуття фактичного стану об'єктів управління.

Призначення контролю як однієї з важливих функцій управління -

вивчати та виявляти фактичний стан справ в різних сферах господарського

життя, щоб об'єктивно відображати дійсність, перевіряти виконання

прийнятих рішень, виявляти відповідність діяльності підприємства та

посадових осіб інтересам власника, держави, суспільства.

,

Основними цілями контролю як функції управління на підприємстві є"

забезпечення: планового плину виробничого процесу; стандартів якості

продукції, що випускається; ефективності діяльності підприємства;

фінансової конкурентноздатності підприємства; гарантій належного

виконання управлінського рішення; встановлення зворотнього зв'язку в

процесі управління.

15

Контроль і ревізія _

Контроль надає інформацію про те, які процеси відбуваються в

суспільстві, допомагає виробити найбільш доцільні рішення загальних і

специфічних питань розвитку економіки, надає можливість вирішувати чи

правильно прийняті рішення, чи своєчасно вони втілені в життя, наскільки

ефективні.

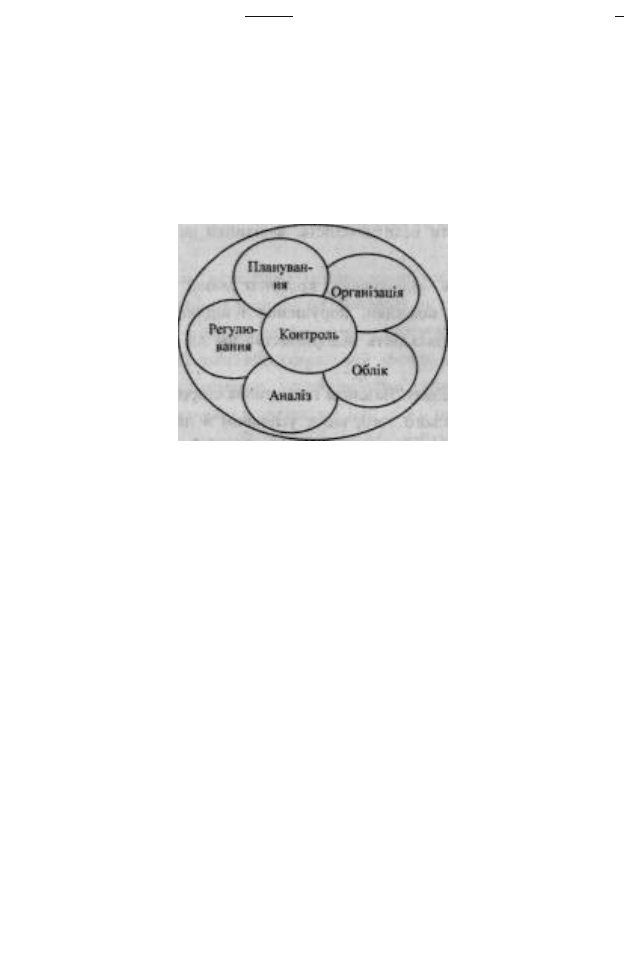

Контроль як функція управління тісно взаємопов'язаний з іншими його

функціями (рис. 1.5).

Рис. 1.5. Взаємозв 'язок контролю з іншими функціями управління

Управлінський цикл стосується кожної функції управління, а функції

взаємодіють між собою, проникаючи одна в одну в результаті процесів

комунікації і прийняття рішень. Тому контроль передбачається заздалегідь,

тобто його організація планується і контролюється. Тим більше, що

аналітична робота - це дії, що передбачаються будь-якою функцією

управління: плануванням, організацією, мотивацією, контролем.

Таким чином, контроль є важливою функцією управління та складовою

частиною управлінського циклу.

1.3. Етапи розвитку господарського контролю

Питання контролю неминуче вимагає історичного підходу, оскільки сам

процес розвитку господарського контролю історичний.

Необхідність контролю, його сутність і функції не можуть

пояснюватись науково, якщо немає наукового пізнання

його генезису. Відомий англійський вчений Дж. Вернал свого часу писав, що

в науці необхідно вивчати минуле, для розуміння дійсного.»

16

Контроль в

різних

економічних

формаціях

_ Глава 1. Господарський контроль : його сутніс ть та необхідність „

Як свідчать історичні дані, контроль виник ще в глибоку давнину. Під

час свого еволюційного розвитку він зазнав великих змін - від контролю за

допомогою здобутого досвіду, звичаїв і традицій, що передавалися з

покоління в покоління, починаючи з первісного суспільства, до наукового

осмислення процесів і свідомого використання їх на науковій основі в

ринкових умовах.

Контроль виник разом із суспільством не раптово, не на порожньому

місці, а як необхідна умова суспільної праці в забезпеченні засобами для

існування. Історія вказує на існування контролю в умовах матріархату і

патріархату, де рід був головним виробничим осередком, який базувався на

суспільній власності на засоби виробництва і колективній праці.

Економічною основою первісного ладу була общинна, колективна

власність на знаряддя і засоби виробництва. Загальною власністю колективу,

роду була земля, житло, господарський інвентар, знаряддя виробництва

тощо. Існувала і особиста власність на зброю (луки, списи, бумеранги, ножі)

тощо. Там не було експлуатації людини людиною, не було класів і держави.

Виробництво і споживання продуктів велося спільно, все ділилося порівну.

Це було результатом низького рівня розвитку виробничих сил, примітивного

стану знарядь виробництва, відсутністю суспільного розподілу праці. Такому

ладу відповідала і певна організація суспільства у вигляді первісного стада, а

потім первісного роду або родової общини. Найважливіші питання

вирішувалися зборами всіх членів роду - родовими зборами. В міру

розростання родів відбувався процес їх злиття. Кілька родів об'єднувалися і

утворювалися племена. Суспільна організація племені будувалась на таких

же колективних засадах, як і рід.

В первісному суспільстві племенами керували ради обраних старійшин.

Контроль за розподілом здобутих продуктів тут здійснювався на засадах

демократизму. На цьому етапі суспільного розвитку виник примітивний, в

недосконалій формі, господарський облік як засіб контролю за кількістю

заготовлених і спожитих продуктів. Він вівся в інтересах всієї общини. В

первісному суспільстві контроль охоплював невелике коло господарських

операцій з землею та худобою, заготівлею продуктів та їх споживанням, й

служив засобом регулювання виробництва і розподілу здобутих засобів

життя. Вірсцхшсть._у ПЄРВ'

г

-НрМУ суспільстві тонярнп-гротнояих відносин

Контропь і ревізія „

давала можливість здійснювати тільки кількісний контроль простих

господарських процесів.

За умов рабовласницького ладу основу виробничих відносин складали

особиста власність рабовласника на засоби виробництва і рабів. Особливого

значення в цей період набув державний облік і контроль. В цей період в

Стародавній Греції зароджується наступний господарський контроль, який

здійснюється інститутом логістів. Тут була заснована спеціальна судова колегія

(евфіни) для розгляду справ, пов'язаних з неправильним поданням звітності.

В Стародавньому Римі жорстоко експлуатувались раби на

сільськогосподарських роботах і великих маєтках (латифундіях). Набуває

широкого розвитку торгівля, впроваджуються різні форми грошових і

розрахункових операцій, має місце лихварство, купівля і продаж паїв на

участь в підприємствах тощо. Ці серйозні зміни в господарському житті

вимагали посилення обліку і контролю.

В Стародавньому Єгипті за 4-3 тисячі років до нашої ери облік

здійснювався, передусім, при дворах царів. Царі турбувалися про облік

отримуваних ними податків і контрибуцій, а також здійснюваних витрат.

При царському палаці було засновано посаду скарбника, який носив титул

"завідуючого тим, що дає небо, що виробляє земля і що приносить Ніл, а

також завідуючого усім, що є і чого немає"

1

.

В той час в Стародавньому Єгипті облік також здійснювався і в окремих

землевласницьких господарствах. Великі землевласники мали особливих

слуг, які здійснювали облік отримуваного ними з селян натурального оброку

і нестач. В цей період отримали свій розвиток контроль і ревізія. "Вимоги ж

бухгалтерського контролю і ревізії - пише С.Ф. Іванов, - сягають глибокої

давнини: інститут бухгалтерів-повірителів існував в Стародавньому Єгипті,

Халдеї, Фінікії, Греції і Римі".

2

В надрах рабовласницького ладу все ширше отримує розвиток обмін,

виникає заморська торгівля, з'являються гроші, створюється торговий і

лихварський капітал. Предметом і обліку, і контролю в даному випадку

стають не лише засоби виробництва, але й раби. Раб тут вважався річчю,

його не лише експлуатували, але продавали і купували.

1

В. А. Тураев. История Древнего Востока, т. I, 1936, с. 200.

2

С.Ф. Иванов. Бухгалтерски експертиза в судебном процессе. СП., 1913, с. 4.

18

^^^^^їїіав^^Господарськийконтрол^

Господарський контроль в рабовласницькому суспільстві здійснювали

держава і рабовласники, які представляли організацію панівного класу. В

такому суспільстві контроль носив чітко виражений класовий характер. Він

охороняв права і інтереси рабовласників і лягав важким тягарем на рабську

працю.

В рабовласницькому суспільстві контроль перетворився на засіб

управління і сприяння експлуатації, а також оберігав приватну власність

рабовласника. При цьому він здійснювався не лише за кількістю

заготовлених і виготовлених продуктів, але і за процесом розвитку торгівлі.

Подальший розвиток контролю відбувся в період виникнення нового

суспільного ладу - феодалізму. В перший період розвитку феодалізму

досягнутий рівень обліку в рабовласницькому суспільстві був поступово

забутий. Пізніше на арену виходить християнська церква, яка зосередила

значну кількість земельних багатств, почала займатися позиковими

операціями і лихварством.

Господарський облік і контроль отримав свій подальший розвиток в

період хрестових походів (XI - XIII ст.) і утворення великих світових

торгових центрів - Венеції і Генуї.

Разом з розвитком товарного виробництва при феодалізмі все більше

розвивалася внутрішня і зовнішня торгівля. При розвитку обміну

господарський облік трансформувався в бухгалтерський. Його розвитку

сприяла банківська і торговельна діяльність. Організовувалася підготовка

спеціалістів з обліку, було .видано перші з цієї спеціальності книги:

італійця Луки Пачолі (1494 р.), голандців - Яна Імпіна (1543 р.) і

Сімонаван Стевіна (1607 р.); французів - Жака Саварі (1675 р.) і Матьє

де ла Порта (1712 р.) та багатьох інших.

В період феодалізму ще більшого значення набув контроль за

розрахунками між купцями і банками, а також за наявністю і рухом

торгового капіталу. Основу виробничих відносин цього суспільства складали

феодальна власність на засоби виробництва і, в першу чергу, на землю і

неповна власність на робітника.

За часів феодалізму відбувається поділ контролю на зовнішній, який

охоплював ревізію балансів і звітності сторонніми особами, і внутрішній

-засекречений рух і наявність торговельного капіталу, кредитні і

розрахункові

19

ліерації між купцями, лихварями, банками, процеси виробництва і особиста

власність на засоби виробництва.

"Наявність великої кількості записів дублюючого характеру - писав

Раймонд де Рувер - може розглядатися як недосконалий метод забезпечення

внутрішнього контролю, про що свідчить такий факт: "Останній (скарбник

міста Емілій - уточнено авторами) розробив в 1385 р. систему подвійної

бухгалтерії для ведення розрахунків з головним казначейством міланського

аристократичного прізвища Вісконті, але незабаром отримав догану від

ревізора і йому було заборонено відхилятися від проторованого шляху".

Михайло Якович Батєньков (1844-1896), який вважав контроль

невід'ємною частиною бухгалтерії, став одним із творців нової

бухгалтерської дисципліни - ревізії.

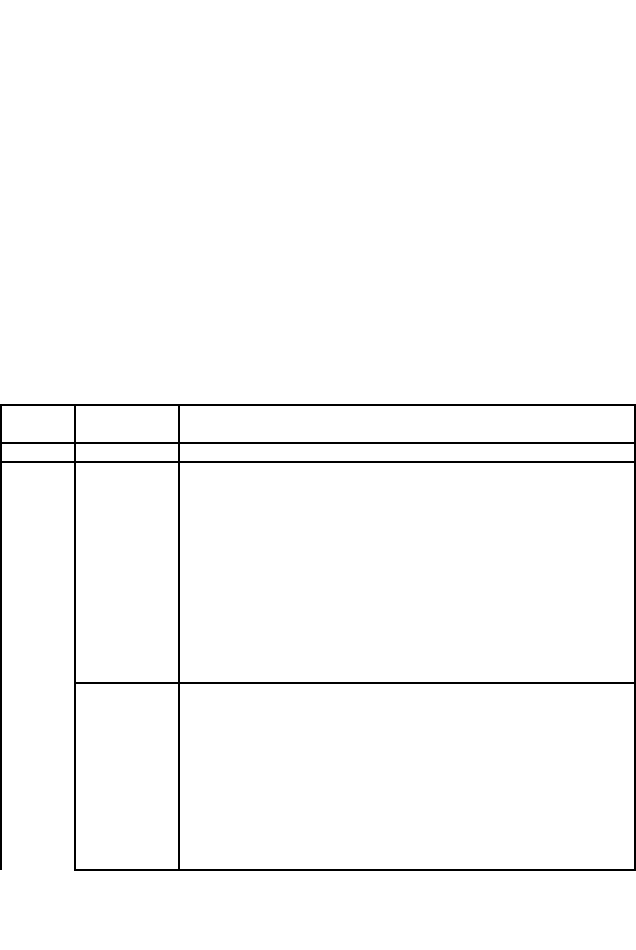

Погляди найвідоміших представників світових шкіл господарського

контролю наведено в таблиці 1.1.

Таблиця 1.1. Господарський контроль за вченнями світових шкіл

Назва

школи

Представни

ки

Основні положення

І

2

3

Німецька

школа

І. Шротт

Мета контролю полягає в тому, щоб уникнути шкідливих дій

і упущень розпорядника чи управляючого; для того ж, щоб мета

контролю була досягнута, контрольний орган повинен,

передусім, володіти необхідними для його діяльності знаннями і

повною можливістю вільно здійснювати свої права і

висловлювати своє міркування. Найкращим засобом контролю є

рахівництво, а тому контролер повинен володіти достатніми

знаннями у сфері рахівництва, бути добре знайомим з усіма

інструкціями по рахівництву, але контролеру слід також бути

знайомим і з організацією господарства, а також з усіма

нормами діяльності цього господарства

Ф. Гюглі

Контрольний орган візує складені розпорядчим органом

приписи (Anweisungen), перевіряє звіти касирів і порівнює

виконання перших з розпорядженнями других. На підставі цієї

контрольної роботи складається одночасно загальний звіт всього

господарства чи частковий звіт тієї частини останнього, яка

підпорядкована контролю.

Характерною особливістю поглядів є те, що вони зводять

господарський контроль до формальної перевірці дій, а тому у

них господарський контроль мало чим відрізняється від

контролю адміністративного

' І' монд де Рувер. Как возникла двойная бухгалтерия. М., Госфиниздат, 1958, стр. 27.

20

Глава 1. Господарський контроль: його сутність та необхідність

1 2

1

Італій- Ф. Беста,Засоби господарського контролю можуть бути різними,

ська В. Альф'єрі, залежно від того, чи застосовуються ці засоби до початку

школа Ф. Де- операцій, під час їх здійснення чи по закінченні операцій;

Гоббіс звідси Ф. Беста розрізняв 3 види господарського контролю:

попередній контроль, поточний і наступний.

Засобами попереднього контролю є всі ті дії і норми, за

допомогою яких заздалегідь передбачаються господарські

операції, визначається хід їх виконання і кінцеві результати; до

засобів попереднього контролю належать статути, інструкції,

договори, кошториси політичних господарств, часткові

кошториси (так звані арбітражі) тощо.

До завдань поточного контролю входить спостереження за

виконуваними операціями, отже засобами поточного контролю

є різного роду заходи і дії, за допомогою яких керівник має

можливість впевнитися, що дана операція виконується

правильно. До засобів поточного контролю належать:

періодичні і раптові ревізії готівки, вживання письмових

наказів на приймання і видачу цінностей, застосування

механічних приладів і автоматів тощо. Суттєво важливим

засобом поточного контролю Ф. Беста вважав встановлення

таких взаємовідносин між виконавцями, при яких неправильне

виконання будь-ким покладених на нього зобов'язань шкодило

б інтересам іншого; таке положення, яке Ф. Беста і його

послідовники називають "протилежністю інтересів", може,

наприклад, створитися при передачі цінностей від одного

агента до іншого, так як невручення приймальником квитанції

тому, хто передає, позбавляє останнього можливості

виправдатись у витрачанні довіреного йому майна.

Наступний контроль має за мету дослідження

господарської діяльності, як сукупності виконаних операцій, з

точки зору досягнутих результатів і витрачених засобів;

наступний контроль з'ясовує те, що є по відношенню до того,

що повинно бути; те, що зроблено, по відношенню до того, що

повинно бути зроблено. Так як наступний контроль з'ясовує

факти, які вже здійснилися, то найважливішим його засобом є

рахівництво, як сукупність записів вже виконаних операцій.

Вчення італійських авторів раціоналістичного

спрямування про господарський контроль є більш

поглибленим, ніж таке ж вчення німецьких авторів; на

відміну від німецьких, італійські автори не вважали за

можливе при здійсненні господарського контролю

обмежуватися лише формальною перевіркою операцій;

вони розглядають їх по суті, з точки зору їх економічна"

природи і господарської доцільності________________

21