Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

— Контроль і ревізія „

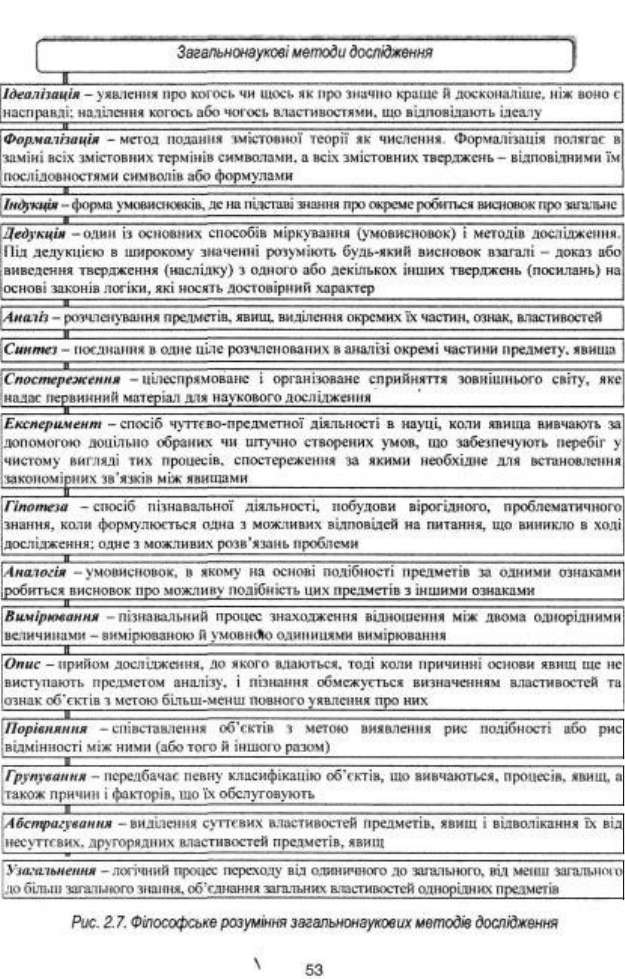

загальні і спеціальні методи пізнання, тобто методи, які відпрацьовані в

межах науки про контроль або запозичені зі споріднених наук.

Всезагальні філософські методи є системою "м'яких" принципів,

операцій, прийомів, що носять всезагальний, універсальний характер, тобто

знаходяться на найбільш високих, навіть граничних, рівнях абстрагування.

Філософські методи задають лише найзагальніші регулятиви дослідження,

його генеральну стратегію, але не замінюють спеціальних методів і не

визначають кінцевий результат пізнання.

В науці про господарський контроль застосуються такі загальнонаукові

методи дослідження, як: спостереження і експеримент, ідеалізація і

формалізація, аналіз і синтез, індукція і дедукція, гіпотеза і аналогія,

вимірювання і обчислення, опис і порівняння тощо (див. рис. 2.7).

Специфічність загальних наукових методичних прийомів в науці про

господарський контроль проявляється в залежності від об'єктів пізнання,

технічних засобів, які застосовуються дослідниками, умов, в яких

здійснюється процес пізнання.

Одним із важливих шляхів взаємодії наук є взаємообмін методами

дослідження. Тобто застосування методів одних наук в інших.

За останні роки в науці про господарський контроль почали

використовуватися методи соціології, психології, математичної логіки,

кібернетики, теорії інформації, закріплюються зв'язки господарського

контролю з філософією, традиційною формальною логікою, статистикою

тощо. Застосування цих методів дозволяє одержати відповіді на питання: чи

існує зв'язок між безгосподарністю, марнотратством та іншими

зловживаннями і рівнем заробітної плати; приписками, викривленням

звітності і незаконним отриманням премії; безгосподарністю і рівнем

управління; розкраданням^ і станом обліку; кількістю проведених ревізій і

виявлених сум розкрадань тощо. Апріорно на ці питання відповісти не

можливо. Тільки статистичні дослідження великої кількості матеріалів

можуть дати відповіді на поставлені питання.

Певне значення в господарському контролі мають і конкретні

соціологічні методичні прийоми дослідження (вивчення актів ревізій,

анкетування ревізорів тощо), які супроводжуються іншими прийомами:

аналізом статистичних даних, вивченням архівних матеріалів, оперативних

документів, рішень за матеріалами контролю та інших офіційних документів

контрольно-ревізійної діяльності; усним інтерв'ю і письмовим опитуванням

(анкети); безпосереднім спостереженням; ревізійним експериментом тощо.

52

Глава 2. Теоретичні аспекти господарського контролю

_ Контроль і ревізія

я

Предмет дослідження, який пов'язаний з безгосподарністю,

непродуктивним використанням об'єктів державної та інших форм власності

і різними зловживаннями, часто є детально замаскованим, отже потребує

своїх власних методів вивчення і пізнання, які не ідентичні методам

вивчення і пізнання, що застосовуються в інших науках.

Під спеціальними методами дослідження розуміють такі методи, які

застосовують тільки в господарському контролі, сфера яких обмежена

специфічною областю пізнання. їх особливість полягає в наступному:

а) вони не застосовуються в інших науках;

б) одні застосовуються тільки в одному з розділів науки, інші - в двох

або у всіх розділах науки.

В той же час спеціальні методи господарського контролю чітко не

відокремлені від загальнонаукових методів, використовуються в комплексі і

взаємопов'язані між собою.

В господарському контролі немає чітких розмежувань між методами

дослідження і методами практичного здійснення контролю. Мова йде про

відпрацьовані контролерами-практиками і описані науковцями прийоми та

способи, які відносяться до побудови і перевірки версій, проведення

контрольно-ревізійних дій, розкриття певних видів зловживань. Способи і

прийоми, які виникли в надрах практики, є її продуктами, а для науки про

контроль вони є об'єктом пізнання. Наука про контроль їх пізнає, вивчає і

повертає до практики разом з продуктами своєї власної творчості.

Таким чином, під методом господарського контролю слід розуміти

сукупність способів і прийомів, за допомогою яких вивчається предмет

контролю. Якщо предмет - це об'єктивно існуючий феномен, то метод - це

суб'єктивна дія людини п<5 відношенню до предмету. На практиці методом

контролю називають способи здійснення попереднього, поточного і

наступного господарського контролю за діяльністю підприємств з точки зору

дотримання законності, доцільності, достовірності, економічної ефективності

господарських операцій на підставі використання звітної, облікової, планової

(нормативної) та іншої економічної інформації з поєднанням дослідження

фактичного стану об'єктів контролю.

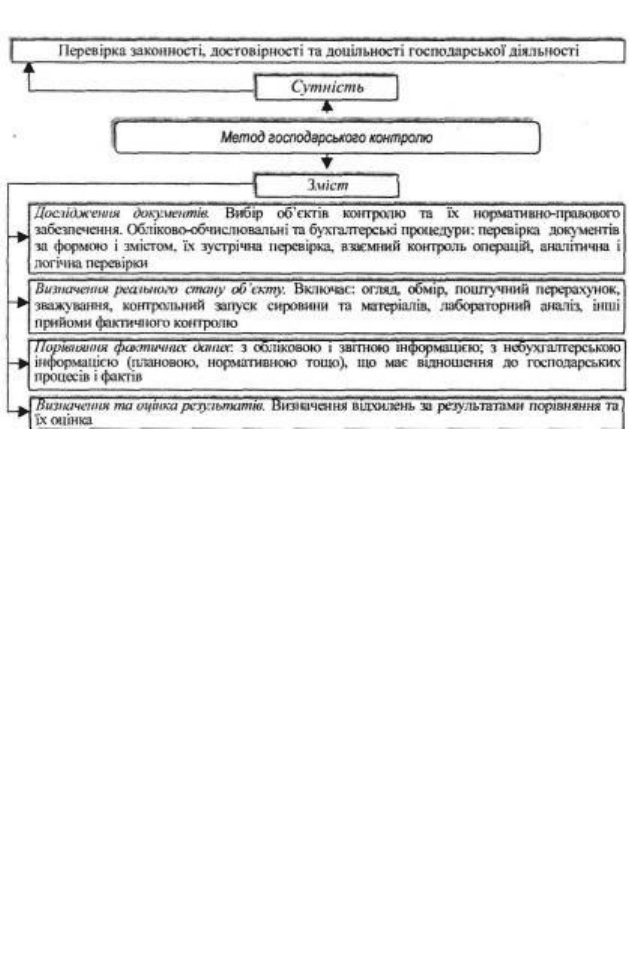

Метод господарського контролю не слід сприймати абстрактно. При

його розгляді необхідно розкрити сутність і зміст методу (див. рис. 2.8).

54

Рис. 2.8. Сутність і зміст методу господарського контролю

Отже, метод господарського контролю - це сукупність способів і

прийомів перевірки законності, достовірності та доцільності операцій

господарюючого суб'єкта шляхом документального дослідження,

визначення реального стану, порівняння та оцінки результатів перевірки.

До спеціальних методів дослідження в господарському контролі можна

віднести інвентаризацію, аналіз господарської діяльності, перевірку,

обстеження, ревізію, аудит. «

Зазначені методи застосовуються як в науковій, так і в практичній

діяльності. При контролі одного і того ж об'єкта можна застосовувати різні

методи. Одні в певних випадках будуть більш ефективними, інші - ні.

Завдання і мистецтво контролерів полягає в тому, щоб застосувати під час

вивчення об'єкту найбільш ефективні методи або їх комбінацію.

При аналізі господарської діяльності порівнюють дані бухгалтерського,

оперативного, статистичного обліку і звітності з плановими або попередніми

даними з метою з'ясування того, як виконаний план, вивчення факторів, які

викликали відхилення від планових показників, виявлення слабких ділянок

роботи. Серед різноманітних прийомів аналізу особливе значення при

підготовці до ревізії має зіставлення планових показників господарської

діяльності зі звітними.

55

jrnaeaJ^Teogemujm^

,_, Контроль / ревізія

,_,

Обстеження і аналіз доповнюють ревізію і часто невід'ємні від неї.

Обстеження дає ревізору загальне уявлення про роботу об'єкта; за допомогою

аналізу можна з'ясувати, як виконаний план, встановити розміри відхилень від

нього, визначити "вузькі місця".

Використання того чи іншого методу або їх комбінації визначається метою

і завданнями контролю, характером явищ і специфікою виробництва, які

вивчаються, та іншими факторами. Вибір доцільних методичних прийомів

контролю значною мірою залежить від суб'єктивних факторів - від кадрів, які

здійснюють контроль, рівня їх спеціальної, економічної, юридичної підготовки,

досвіду і знань специфіки галузі, що перевіряється.

Застосування тієї чи іншої групи загальнонаукових прийомів дослідження

передбачає їх розгляд на різних рівнях пізнання: а) емпіричному і теоретичному;

б) історичному і логічному; в) натуральному і модельному; г) системному і

гносеологічному. Загальні і спеціальні методичні прийоми, що застосовуються в

господарському контролі, мають певні характерні риси, які визначають їх

належність до одного із зазначених підходів.

Системний підхід, наприклад, передбачає діалектичний розгляд явищ в

єдності та протиріччях, в динаміці і статиці, у взаємозалежності і взаємозв'язку.

Він полягає в тому, що контроль розглядається як взаємопов'язане ціле, в якому

складові погоджені одна з одною. Досить часто в контрольній діяльності

застосовується вираз "комплексний підхід"; тут мова йде про проблеми не тільки

науки, але й практики. Комплексний підхід полягає в тому, що контроль

досліджується як нерозривна єдність організаційного, технічного і соціально-

економічного аспектів діяльності підприємств, причому останньому аспекту

відводиться провідна роль.

В дослідженнях господарської діяльності з точки зору контролю часто

необхідно грунтуватись на історичних та соціологічних даних. Історія науки

знову і знову звертається до найважливіших подій минулого заради

отримання нових знань. Найбільш важливим є загальногосподарський,

міжгалузевий підхід, який полягає в тому, що перше місце в дослідженнях

належить проблемам контролю процесів всього суспільного виробництва,

збереженості майна власника і держави в цілому, що не тільки не виключає,

але й передбачає увагу до досліджень специфічних проблем організації

контролю на окремих підприємствах, галузях, регіональних рівнях.

56

„ Глава 2. Теоретичні аспекти господарського контролю _

Методи контролю оцінюються за критеріями: а) ефективності

-досягнення поставленої мети, результативності, точності дослідження,

придатності для практики; б) простоти і надійності - доступності досліднику,

достовірності результатів дослідження; в) відсутності шкоди - етичності при

спілкуванні з людьми, відсутності матеріальної і моральної шкоди; г)

економічності - економії часу і засобів на дослідження; д) науковості

-застосуванні методичних прийомів, що обгрунтовані наукою.

Ефективність застосовуваних методів дослідження, їх комбінацій

визначається головним критерієм істини - практикою. Успіх розвитку

науки полягає в перевірці самим життям положень, які вона розробила, в

підтвердженні практикою досягнутої мети, що полягає у сприянні

підвищенню ефективності суспільного виробництва, економії ресурсів,

запобіганню економічним, соціальним, екологічним та іншим

порушенням.

Нижче розглянуто спеціальні методи господарського контролю.

Під інвентаризацією" слід розуміти перевірку

наявності та стану об'єкта контролю, яка здійснюється

Інвентаризація

______________и шляхом спостереження, вимірювання, реєстрації

та

порівняння отриманих даних. Інвентаризації властивий комплекс наступних

господарсько-правових ознак:

► наявність розпорядчого документу;

► здійснення дій колегіальним органом;

► виявлення кількісних і яісісних характеристик об'єкта;

► реєстрація та оцінка фактів;

► нормативно-правове регулювання, рахункова та бухгалтерська

обробка даних;

► узагальнення та реалізація результатів;

► прийняття рішень.

В сучасних умовах господарювання мета інвентаризації полягає у

виявленні фактичної наявності і стану об'єкта, що перевіряється, виявленні

відхилень від тих нормативних, планових і багатьох інших характеристик,

згідно з якими він може функціонувати, та їх нормативно-правовому

регулюванні.

Більш детально теоретичні і практичні аспекти інвентаризації розглянуто в главі 9.

57

Контроль і ревізія

Основні завдання інвентаризації наступні:

► забезпечення контролю за наявністю і станом майна, його рухом,

використанням матеріальних, фінансових, нематеріальних, природних та

енергоресурсів згідно з затвердженими нормами, планом тощо;

► виявлення майна, що втратило свою якість, зіпсованого,

невикористаного і непотрібного у господарстві, а також того, що знаходиться

поза обліком;

► встановлення реального фізичного стану (ступінь зносу) і оцінки

основних засобів та інших засобів праці, що обліковуються на балансі;

► виявлення стану розрахунків, встановлення фактичної наявності або

підтвердження дебіторської заборгованості;

► виявлення використаних понаднормово та невикористаних запасів;

► перевірка дотримання правил і умов збереження майна;

► виявлення і усунення фактів безгосподарності та

безвідповідальності, виявлення резервів матеріальних ресурсів, застосування

заходів щодо їх використання; *

► визначення розмірів природного убутку та інших витрат;

► контроль за станом обліку і звітності матеріально відповідальних

осіб;

► перевірка дотримання діючих положень про матеріальну

відповідальність;

► запобігання негативним явищам в діяльності підприємства;

► аналіз причин, під дією яких виявлені дані відхилення;

► створення умов, які роблять неможливими

повторення таких недоліків.

Аналіз господарської

діяльності дозволяє за

зведеними матеріалами і звітами оцінити діяльність

підприємства за певний проміжок часу з метою

виявлення невикористаних резервів підвищення якості продукції та

зниження її собівартості.

Метою аналізу господарської діяльності як методу господарського

контролю є виявлення недоліків діяльності, оцінка невикористаних резервів і

прийняття оптимальних управлінських рішень.

Таким чином, аналіз господарської діяльності в ході контролю

представляє собою систематичне дослідження економічних показників, що

Більш детально теоретичні і практичні аспекти аналізу господарської діяльності розглянуто в главі

11.

58

Аналіз

господарської

діяльності

_ Глава 2. Теоретичні аспекти господарського контролю

,_,

Ш г

В

характеризують різні сторони господарської діяльності підприємств, для

виявлення відхилень в цій діяльності і випадків порушень фінансово-

господарської дисципліни з метою їх своєчасного попередження. Завдання

аналізу як методу господарського контролю наступні:

► об'єктивна оцінка діяльності підприємств;

► виявлення факторів, що впливають на відхилення від нормальної

діяльності підприємств;

► визначення умов, що впливають на формування способів, здійснення

порушень;

► розробка і внесення відповідних пропозицій щодо усунення умов, що

сприяють порушенням.

Економічний аналіз господарської діяльності в загальному розумінні

полягає у вивченні системи показників, що характеризують діяльність

підприємств та організацій. Він сприяє прийняттю раціональних

управлінських рішень, дає можливість судити про шляхи розвитку

виробництва в тій чи іншій сфері економіки, встановлює потребу в

державному втручанні через відповідні важелі, такі як: позики, кредити,

дотації, або ж дає картину неправомірних дій, що суперечать інтересам

інших господарюючих суб'єктів та держави. Самостійність господарської

діяльності суб'єктів в економіці, визначення основних параметрів свого

розвитку створює найбільш сприятливі економічні та організаційні умови їх

діяльності. В цих умовах контроль з боку держави може здійснюватись лише

за окремими напрямами та не повинен мати примусового характеру.

Аналіз господарської діяльності проводиться на основі всебічного

вивчення і перевірки фактичних матеріалів, даних обліку і звітності,

співставлення їх з плановими завданнями і нормативами за окремими

показниками. Це дозволяє поглиблено аналізувати хід виконання плану,

перевіряти правильність використання матеріальних і фінансових ресурсів,

виявляти фактори, які негативно вплинули на виконання плану, знаходити

додаткові резерви. Важливо глибоко вивчити економічну ефективність

організаційних заходів, визначити витрати і доходи, виявити фактичні

результати всієї господарської діяльності.

Економічний аналіз проводиться за допомогою спеціальних прийомів, що

притаманні цьому методу (порівняння, співставлення, елімінування, групування

59

Контроль і ревізія

тоню). На підставі отриманих даних приймаються рішення, спрямовані на

подолання недоліків та усунення причин, що сприяють їх виникненню.

Перевірка - це вивчення окремих питань

діяльності підприємства або дій апарату управління на

підставі заяв, сигналів, скарг або відповідно до плану

роботи контролюючого суб'єкта. Перевірка, в основу якої покладені

документи, носить назву документальної. Контрольні перевірки проводяться

для загального ознайомлення з діяльністю підприємства, що перевіряється,

або з окремими його аспектами. Вона, як правило, не потребує використання

складних методик контролю і застосування професійних знань та вмінь у

галузі контрольно-ревізійної діяльності.

Перевірка, представляючи собою вивчення певних сторін діяльності та

локальних операцій, носить, як правило, тематичний характер і може бути

систематичною або періодичною, функціональною та міжфункціональною,

суцільною та вибірковою, проводитися всіма суб'єктами контролю.

Метою проведення перевірки є вивчення конкретних питань

(передбачених програмою, завданням) на підставі документів, облікових

записів та отримання відповідних пояснень.

Обстеження - це ознайомлення на місці з

діяльністю окремих ділянок підприємства з метою

Обстеження

_________,______J виявлення позитивних і негативних сторін їх роботи.

В тлумачному словнику зазначено, що:

Огляд - це обстеження з метою перевірки, контролю, виявлення чого-

небудь незадоволеного і т. ін.'

Обстежувати - ретельно оглядати, перевіряти що-небудь; інспектувати,

досліджувати, ревізувати.

1

Огляд і обстеження є синонімами. В подальшому будемо

використовувати термін обстеження.

Метою проведення обстеження є вивчення стану збереження та

ефективного використання основних засобів, виробничих запасів, товарів тощо.

Об'єктами обстеження можуть бути грошові кошти, цінні папери, запаси

тощо. Але при необхідності коло об'єктів обстеження можна суттєво

1

Новий тлумачний словник української мови у чотирьох томах, том 3. - К.: АКОНІТ, 2000. - с 66.

2

Там же, с 52.

60

Перевірка

,_, Глава 2. Теоретичні аспекти господарського контролю „

розширити. Можливі, наприклад, обстеження касового або складського

господарства, території, обладнання та інвентарю, роботи персоналу,

дотримання правил торгівлі та організації обслуговування покупців, організації

та роботи матеріально відповідальних осіб тощо.

При обстеженні використовуються різні методичні прийоми фактичного і

документального контролю, однак перевірка первинних документів і облікових

записів, як з точки зору їх законності, так і достовірності, є необов'язковою в

даному випадку.

Одержана в ході обстеження інформація порівнюється зі змістом

господарських договорів, рахунків, сертифікатів якості товарів, бухгалтерських

документів і записів тощо. За результатами використання даного методу можуть

коригуватися облікові дані, виставлятись претензії, складатись акти тощо.

Метод обстеження використовується і для більш глибокої перевірки,

зокрема для з'ясування стану обліку, дотримання технологічного процесу

виробництва тощо. За його допомогою встановлюються такі недоліки і

порушення, які мають місце на момент перевірки. Крім порушень, можуть

бути виявлені факти, що свідчать про зловживання.

В окремих випадках для обстеження може бути необхідним вивчення не

зовнішніх ознак об'єкту обліку (наприклад, за виробничими запасами

-маркування, товарні знаки, заводські номери тощо), а вивчення їх

властивостей і особливих суттєвих якостей, які можна назвати внутрішніми

ознаками. В таких випадках^ для обстеження можуть бути залучені

товарознавці, технологи та інші спеціалісти.

Обстеження може застосовуватись як самостійний метод

господарського контролю, так і в комплексі з іншими методами, це дозволяє

отримати загальне уявлення про об'єкт (ділянку), що вивчається, а також

зібрати дані, необхідні для подальшої перевірки.

Як правило, обстеження відбувається на початку ревізії і є першим

етапом перевірки безпосередньо на місці.

В результаті обстеження перевіряючий дізнається, на яких ділянках

діяльності підприємства становище несприятливе. При цьому виявляються

головним чином недоліки, що "знаходяться на поверхні": перевитрати фонду

заробітної плати, неналежна організація складського господарства,

контрольно-пропускної системи тощо.

61