Чепурин М.Н., Киселева Е.А. Курс экономической теории

Подождите немного. Документ загружается.

Б. Портфельные теории спроса на деньги.

Портфельные теории спроса на деньги акцентируют внимание на функции денег

как средства сохранения ценности. Хозяйственные агенты хранят свои сбережения в

денежной форме, хотя они могут их держать также в форме реальных активов

(различных товаров, недвижимости) и финансовых активов (ценных бумаг: акций и

облигаций). Следовательно, перед хозяйственным агентом встает проблема

портфельного выбора, заключающаяся в том, какова должна быть оптимальная

структура его активов. Хозяйственный агент стремится обеспечить такую комбинацию

активов, входящих в его портфель, чтобы обеспечить максимальный доход от своего

богатства с учетом степени риска каждого вида активов.

В портфельных теориях спроса на деньги развивается теория предпочтения

ликвидности Дж.М.Кейнса. Как было отмечено выше, Кейнс придавал важное

значение спекулятивному мотиву спроса на деньги.' Рассмотрим его подробнее.

Кейнс считал, что спекулятивный спрос на деньги зависит от процентной ставки. Если

считать, что в портфель индивида входят всего два актива: деньги и облигации, то в

условиях неопределенности и риска, существующих на финансовом рынке, спрос на

деньги в значительной степени зависит от процентной ставки по облигациям. Чем

выше процент, тем выгоднее держать активы в форме облигаций, тем меньше

предпочтение ликвидности. Кроме того, Кейнс выдвинул еще такой мотив хранения

денег, как мотив предосторожности, который связан с функцией денег как средства

обмена. В условиях неопределенности индивид может быть вынужден осуществить

внезапные платежи. Если он их не сделает, то понесет потери. Поэтому лучше хранить

на руках определенную сумму денег, чтобы избежать нехватки наличности. При

повышении процентной ставки растут предельные издержки хранения денег (так,

держа деньги «в чулке», вы упускаете возможность получения процента по вкладам в

банке). Вместе с тем, рост дохода, как правило, ведет к увеличению непредвиденных

платежей, т. е. тогда повышаются предельные выгоды хранения денег. Индивид

выберет такой уровень хранимой наличности, когда предельные издержки равны

предельному доходу. Важная роль в формировании спроса на деньги, связанного со

спекулятивным мотивом и мотивом предосторожности, принадлежит ожиданиям

индивида; в связи с этим спрос на деньги становится непредсказуемым и весьма

неустойчивым.

Таким образом, в соответствии с теорией предпочтения ликвидности общий спрос

на деньги распадается на две части:

1

В терминологии современной экономической теории спекулятивный спрос часто называется как

«спрос на деньги со стороны активов».

Кредитно-денежная система 429

где М

D

1

- размер наличности, отвечающий трансакционному мотиву и мотиву

предосторожности, M

D

2

- размер наличности, отвечающий спекулятивному мотиву;

L

1

(Y) - функция ликвидности, зависящая от уровня дохода; L

2

(r - r') - функция

ликвидности, зависящая от ставки процента, причем r - рыночная процентная ставка, а

r' - нормальная ожидаемая ставка процента.

Таким образом, кейнсианская агрегатная модель денежного рынка соединяет

функции спроса на трансакционные и спекулятивные запасы денежных средств, а

также учитывает мотив предосторожности. Эта модель представлена в графическом

изображении на рис. 20.3.

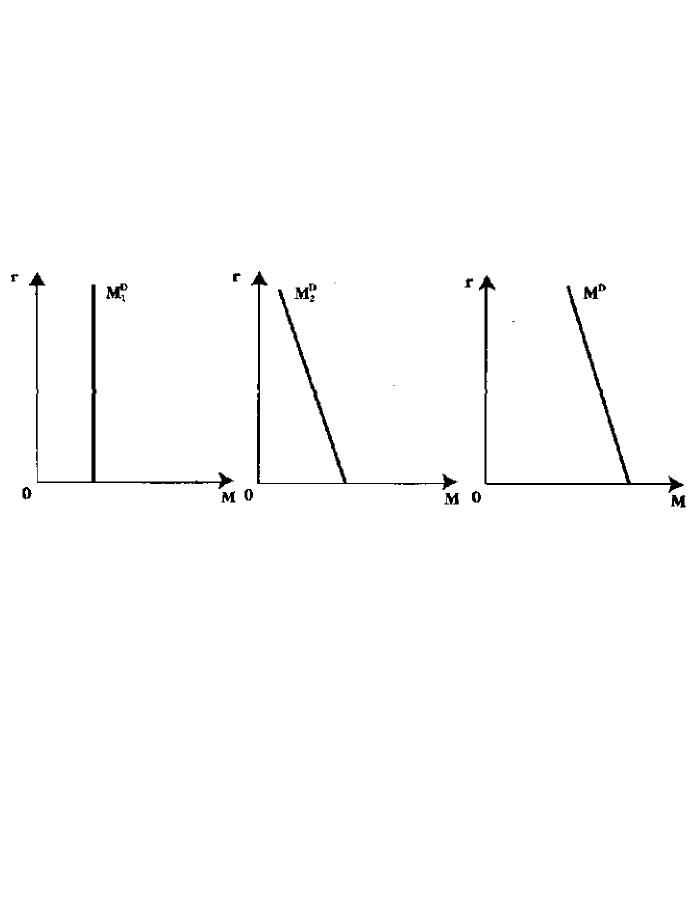

а) б) в)

Рис. 20.3. Кейнсианская модель спроса на деньги

График на рис. 20.3а показывает трансакционный спрос на деньги. Он не зависит

от уровня процентной ставки (r), поэтому этот график проходит вертикально. График

на рис. 20.36 характеризует спекулятивный спрос на деньги, или спрос на деньги со

стороны активов. Он зависит от высоты процентной ставки, причем зависимость эта

обратная. Чем выше ставка процента, тем выгоднее держать свои активы в форме

облигаций, а не наличности, т. е. тем меньше предпочтение ликвидности. На рис. 20.Зв

показан график общего спроса на деньги, М°, который получается сложением по

горизонтали линий M

D

i

и М

D

2

и называется кривой предпочтения ликвидности.

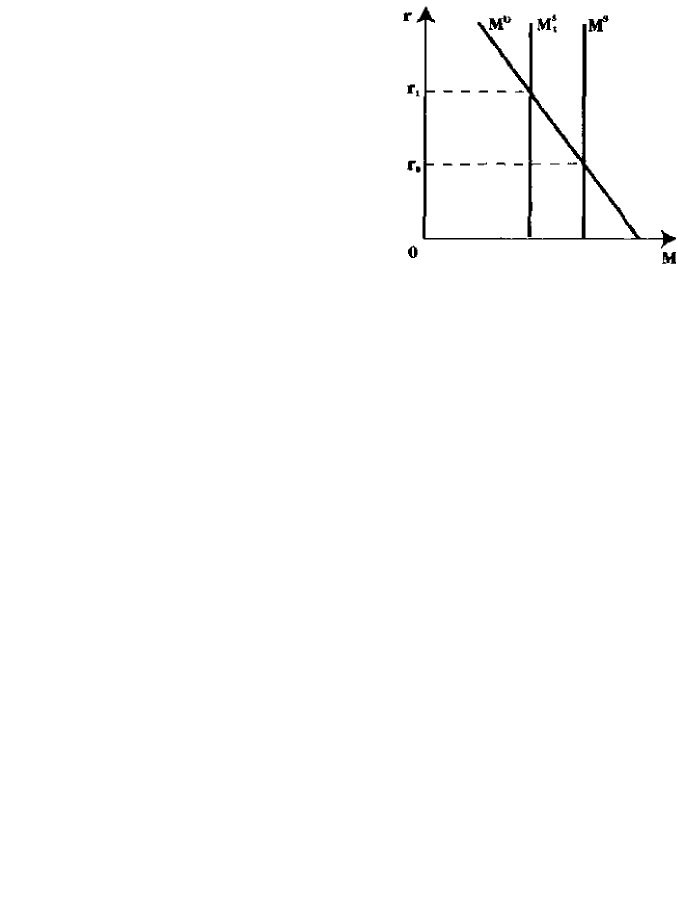

В кейнсианской модели равновесие на денежном рынке устанавливается при

равенстве величины спроса и величины предложения денег. На рис. 20.4 совмещены в

одной системе координат график спроса на деньги и график предложения денег.

Предложение денег задано экзогенно (например, его определяет ЦБ по своему

усмотрению) и поэтому график предложения денег проходит вертикально.

Пересечение графиков М

D

и M

S

показывает, что равновесие на денежном

430

Глава 20

рынке устанавливается при процентной

ставке r

0

. Если же, например, Централь-

ный банк уменьшит предложение денег,

то линия M

S

сместится влево в положе-

ние M

S

1

Таким образом, установится

новое равновесие на денежном рынке, но

теперь уже при более высоком уровне

процентной ставки r

1

Рис. 20.4 позволяет

наглядно продемонстрировать, каким

образом руководящие финансовые

органы могут воздействовать на уровень

процентных ставок, уменьшая или

расширяя денежное предложение (под-

робнее об этом см. § 7 данной главы).

Современные портфельные теории спроса на деньги, используя идеи

Кейнса, предлагают учитывать гораздо более широкий выбор альтернатив для

индивида, принимающего решение - в форме каких активов держать

богатство. В соответствии с портфельными теориями при решении проблемы

портфельного выбора индивид исходит из базового отношения между риском

и доходом: чем выше риск, связанный с данным видом активов, тем выше

должен быть доход. В таком случае, спрос на реальные денежные запасы

выражается следующей формулой:

{MlPf = L (r

s

r„ tf,W) (11)

где г. - реальные ожидаемые доходы по акциям; г

ь

- реальные ожидаемые

доходы по облигациям; л* - ожидаемый темп инфляции; W - накопленное

богатство.

Спрос на деньги определяется как результат сравнения выгоды, получа-

емой хозяйственным агентом от запаса денег, и от дохода, приносимого

альтернативными активами. При росте г г, п

е

спрос на деньги падает; при

росте W потребность в деньгах растет, т. к. увеличивается общая сумма ак-

тивов, а, следовательно, и абсолютная величина накопления каждого из них.

Приведенная формула не только не противоречит, но вполне согласуется с

вышеуказанной простой функцией спроса на деньги:

{М/РУ = L (i, Y), так как при росте дохода Y увеличивается накопленное

богатство индивида W, а формула Фишера i = г + Г подсказывает нам, что при

повышении темпа инфляции растет номинальный процент (альтернативные

издержки хранения ликвидности) и, соответственно, падает спрос на деньги.

Рис. 20.4. Кейнсианская модель

равновесия па денежном рынке

Кредитно-денежная система

431

§ 7. Основные направления кредитно-денежной политики

Центрального банка

Теории спроса и предложения денег, равновесия на денежном рынке дают научную

основу для проведения обоснованной, взвешенной кредитно-денежной политики,

направленной на стабилизацию экономического развития.

Кредитно-денежная (монетарная) политика представляет собой комплекс

взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях

регулирования деловой активности путем планируемого воздействия на состояние

кредита и денежного обращения.

Центральный банк играет ключевую роль в проведении кредитно-денежной

политики. Тем самым, он стремиться обеспечить благоприятные условия для

экономического роста и преследует конкретные цели: регулирование темпов

экономического роста, смягчение циклических колебаний, сдерживание инфляции,

достижение сбалансированности внешнеэкономических связей.

Важнейшими инструментами кредитно-денежной политики Центрального банка

являются: операции на открытом рынке; учетно-процентная (дисконтная)

политика; регулирование обязательной нормы банковского резервирования.

Операции на открытом рынке являются важнейшим направлением кредитно-

денежной политики Центрального банка во многих странах с рыночной экономикой.

Суть этих операций, воздействующих на предложение денег, - покупка или продажа

государственных долговых ценных бумаг. В США на открытом рынке обращаются

казначейские векселя (краткосрочные обязательства), казначейские ноты

(среднесрочные обязательства) и государственные облигации (долгосрочные - до 30

лет - ценные бумаги). В России до финансового кризиса 1998 г. существовал

достаточно масштабный рынок государственных краткосрочных обязательств (ГКО).

Центральные банки могут с наибольшей эффективностью проводить операции на

открытом рынке в тех странах, где существует емкий рынок государственных ценных

бумаг (США, Великобритания, Канада).

Учетно-процентная (дисконтная) политика заключается в регулировании

величины учетной процентной ставки (дисконта), по которой коммерческие банки

могут заимствовать денежные средства у Центрального банка. В России эта

процентная ставка называется ставкой рефинансирования коммерческих банков.

Кроме того, используется ломбардная ставка, представляющая собой процентную

ставку, по которой Центральный банк кредитует коммерческие банки под залог их

собственных долговых обязательств. Механизм регулирования учетных ставок

достаточно надеж-

432

Глава 20

но функционировал еще в начале века, но затем его применение стало наталкиваться

на противодействие сформировавшихся банков-гигантов, которые устанавливали

процентные ставки по сговору, а не в условиях жесткой конкуренции.

Интернационализация хозяйственной жизни также отрицательно повлияла на

эффективность учетно-процентной политики. Если снижать учетную ставку в

современных условиях, то это ведет к отливу капиталов из страны, что серьезно

ослабляет влияние монетарной политики на экономическую конъюнктуру. В то же

время повышение учетных ставок в современных условиях часто вызывается не

внутриэкономической, а международной ситуацией (например Россия, Бразилия и

другие страны резко повысили свою учетную ставку из-за финансового кризиса в Юго-

восточной Азии).

Центральный банк также имеет возможность непосредственно воздействовать на

величину банковских резервов путем регулирования обязательной нормы

банковского резервирования (известный нам показатель rr). Этот инструмент

позволяет гибко и оперативно влиять на финансовую ситуацию и проводить

необходимую кредитно-денежную политику. Норма банковского резервирования

устанавливается Центральным банком и может колебаться от 3% до 20% в

зависимости от экономической конъюнктуры. В США это регулирование начало

осуществляться с 1933 г., а в 1980 г. был принят Закон о дерегулировании депозитных

институтов и монетарном контроле, в соответствии с которым резервные требования

ФРС были распространены на все депозитные институты страны (ранее — только на

коммерческие банки — члены ФРС). Это существенно усилило позиции и роль ФРС в

кредитной системе США. В России Закон о Центральном банке также предоставляет

Центральному банку возможность гибко изменять обязательную норму банковского

резервирования.

Следует выделить две разновидности кредитно-денежной политики. Во-первых,

мягкую кредитно-денежную политику (ее называют политикой «дешевых денег»),

когда Центральный банк:

а) покупает государственные ценные бумаги на открытом рынке, пере

водя деньги в оплату за них на счета населения и в резервы банков. Это

обеспечивает расширение возможностей кредитования коммерческими бан

ками и увеличивает денежную массу.

б) снижает учетную ставку процента, что позволяет коммерческим бан

кам увеличить объем заимствований и расширить объем кредитования сво

их клиентов по пониженным процентным ставкам. Это увеличивает денеж

ную массу.

в) снижает обязательную норму банковского резервирования, что ведет

к росту денежного мультипликатора и расширению возможностей кредито

вания экономики.

Кредитно-денежная система 433

Следовательно, мягкая кредитно-денежная политика направлена на сти-

мулирование экономики через рост денежной массы и снижение процентных

ставок.

Во-вторых, жесткую кредитно-денежную политику (ее называют по-

литикой «дорогих денег»), когда Центральный банк:

а) продает государственные ценные бумаги на открытом рынке, что вызы

вает сокращение резервов коммерческих банков и текущих счетов населения,

уплачивающих за эти ценные бумаги. Это ведет к сокращению возможностей

кредитования коммерческими банками и сокращает денежную массу.

б) повышает учетную ставку процента, что вынуждает коммерческие

банки прекратить объем заимствований у Центрального банка и повысить про

центные ставки по своим кредитам. Это сдерживает рост денежной массы.

в) повышает обязательную норму банковского резервирования, что сни

жает денежный мультипликатор и ограничивает рост денежной массы.

Следовательно, жесткая кредитно-денежная политика носит рестриктив-

ный (ограничительный) характер, сдерживает рост денежной массы и может

использоваться для противодействия инфляции.

Рассмотренные выше примеры политики «дорогих» и «дешевых» денег

характеризует дискреционную (гибкую) кредитно-денежную политику.

Гибкой она называется потому, что изменяется в соответствии с фазами

экономического цикла. Стимулирующая политика проводится в фазе спада, а

сдерживающая - в фазе бума.

Каков же механизм проведения Центральным банком кредитно-денежной,

или монетарной политики?

Воздействуя различными методами, рассмотренными выше на объем

денежной массы и возможности кредитования, Центральный банк влияет на

конечный совокупный спрос через ряд последовательных звеньев: денежная

масса, норма процента, инвестиции, совокупный спрос, национальный доход.

В формализованном виде цепочку этих взаимосвязей можно записать как: Л/

5

—> г —> / —> К

Таков, в общем виде, механизм воздействия дискреционной кредитно-

денежной политики государства на изменение инвестиций, занятости и ва-

лового внутреннего продукта. Однако, в реальной жизни гибкая монетарная

политика порой приводит к непредсказуемым результатам и ее эффек-

тивность снижается как результат развития побочных процессов. В частности,

это можно подтвердить следующим примером.

Допустим, что Центральный банк решил проводить курс на стимулиро-

вание экономического роста и увеличил предложение денег с целью пони-

жения процентных ставок. Однако, следствием роста предложения денег

стало повышение темпа инфляции в стране. Рост цен вынудил банки поднять

уровень номинальных процентных ставок (чтобы, согласно эффекту Фишера,

сохранить неизменной реальную процентную ставку - см.

28

434

Глава 20