Добрынин А.И., Тарасевич Л.С. Экономическая теория

Подождите немного. Документ загружается.

• в процессе функционирования капитала в рабочий период;

• в период бездействия под влиянием сил природы. В материальном

износе различают две стороны:

• технико-производственную — утрату потребительской стоимости;

• стоимостную — перенос стоимости на готовый продукт. Моральный

износ — это обесценивание основного капитала в результате снижения

стоимости средств труда или появления более дееспособных средств труда.

Различают моральный износ двух видов:

• с ростом производительности труда данные средства труда

воспроизводятся дешевле, с меньшей стоимостью;

• производятся машины той же стоимости, но более технически

совершенные, производительные, рентабельные.

В обоих случаях происходит обесценивание основного капитала, так как

цена средств труда определяется их полезностью в каждый данный период

времени.

Эта особенность определения стоимости и цены средств труда находит

проявление в создании амортизационного фонда, который складывается из

ежегодных амортизационных отчислений. Существуют разные, методы

исчисления амортизации:

• прямолинейная амортизация, т. е. равномерное списание стоимости

средств труда каждый год экономического срока службы. Эти суммы

накапливаются в амортизационном фонде;

• метод понижающегося остатка при удвоенной норме амортизации, где

удвоенная норма применяется к остаточной стоимости. Этот метод впервые

был применен в США в 1954 г.;

• метод единицы услуг или единицы продукции, когда, например,

определяется, сколько километров пройдет грузовик за время эксплуатации,

сколько грузов может перевезти, во сколько рублей обходится 1 км пробега.

" Подгоняемые конкурентной борьбой предприниматели стремятся

обеспечить окупаемость значительной части капиталовложений на ранней,

наиболее интенсивной стадии эксплуатации нового оборудования. В США

существуют законы об ускоренной амортизации. Увеличение доли

амортизационных отчислений (до 20 % ежегодно) ведет к ускорению оборота

основного капитала.

10.5. Показатели эффективного использования основного и

оборотного капитала

В связи с тем что в конкуренции с другими предпринимателями

побеждает в первую очередь тот, кто имеет выигрыш во времени, показатели,

отражающие временные характеристики функционирования капитала,

являются важнейшими экономическими показателями.

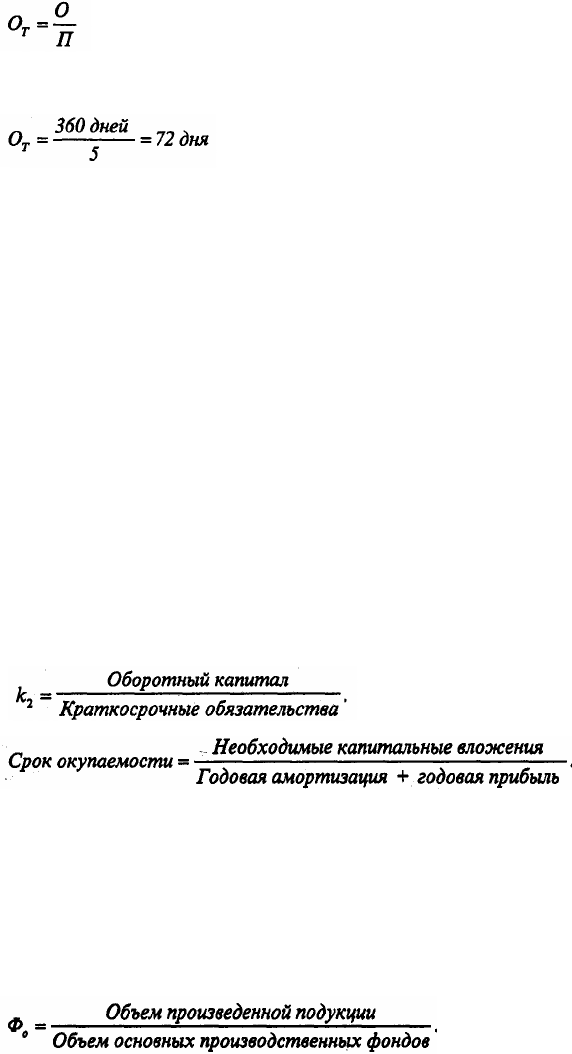

Например, скорость обращения капитала рассчитывается как число

оборотов, совершаемых в течение года:

"4.

где 77 — число оборотов;

О — единица измерения оборота капитала (год);

Т — время оборота данного капитала (в месяцах).

Оборот капитала как показатель характеризует соотношение между

объемом реализации и вложенным капиталом, т. е. оценивает степень, до

которой чистые вложенные активы генерируют сбыт:

. Обьемреализации 1 Вложенный капитал'

Простейшим показателем данного вида, является коэффициент

оборачиваемости оборотного капитала, равный частному от деления стоимости

реализованной продукции (выручки от реализации) за данный период на

средний остаток оборотного капитала за тот же период.

Средний остаток оборотного капитала °6' Стоимость реализованной

продукции

Например, если выручка от реализации составила за год 2000 млн руб., а

средний остаток оборотного капитала фирмы — 400 млн руб., то коэффициент

оборачиваемости оборотного капитала

2000 млн руб. _д

06 ~ 400млнруб.

Это означает, что за год каждый рубль, вложенный в оборотный капитал

фирмы, совершил пять оборотов.

Зная число оборотов, мы можем подсчитать и показатель средней

продолжительности одного оборота в днях (Оу).

или в нашем примере

Показатели оборачиваемости имеют большое значение для оценки

финансового состояния предприятия, поскольку скорость превращения

оборотных средств в денежную форму оказывает непосредственно влияние на

платежеспособность предприятия. Кроме того, увеличение скорости оборота

средств'при прочих равных условиях отражает повышение инвестиционной

привлекательности предприятия.

Сотношение оборотного капитала и суммы краткосрочных обязательств

увязывает объем действующего капитала и платежеспособность

предпринимателя. Действующийкапитал — это сумма превышения оборотных

фондов над краткосрочными долговыми обязательствами:

Для характеристики функционирования основных и оборотных фондов

применяются также показатели, отражающие эффективность их использования.

Они бывают двух видов.

1) Показатели отдачи (фондоотдача)

Показатель фондоотдачи отвечает на вопрос, сколько продукции

выпускается на единицу стоимости основного капитала.

Например, если объем произведенной продукции 927 тыс. руб., а средняя

за период стоимость основных производственных фондов 600 тыс. руб., то

фондоотдача составит:

ф =921mыc.PУб-=l544 0 600 тыс. руб. '

Фондоотдача является прямой величиной уровня использования

основного капитала. Обратный фондоотдаче показатель называется

фондоемкостью.

2) Показатели емкости (фондоемкость)

Этот показатель отражает потребность в основном капитале на единицу

стоимости результата.

Система этих показателей варьирует в зависимости от отраслевых

структур, характера производства, потребностей детального учета оборота

капитала, например, при аудиторском контроле.

Глава 11. ТЕОРИЯ ИЗДЕРЖЕК. ПРОИЗВОДСТВО И ИЗДЕРЖКИ

11.1. Концепции издержек производства

Издержки исследовали еще классики политической экономии: А. Смит

ввел понятие абсолютных издержек, Д. Рикардо — автор теории сравнительных

издержек. Под термином «издержки» они понимали средние общественные

затраты на единицу, т. е. то, чего стоила отдельная единица продукции на

среднем предприятии или чему равны средние затраты на всех предприятиях,

принадлежащих к отрасли. Издержки производства определялись классиками и

как цена производства с учетом рентных платежей.

Согласно марксистской концепции издержки производства — это то, что

стоит товар капиталисту, а именно сумма расходов на приобретение средств

производства и рабочей силы (постоянного и переменного капитала). От

специфически капиталистических издержек К. Маркс отличает действительные

издержки производства товара (затраты труда), образующие его стоимость.

Такое разграничение издержек производства как затрат труда и затрат капитала

— один из исходных принципов марксистского анализа процесса

капиталистического воспроизводства.

В конце XIX в. появляется ряд новых концепций. У маржиналистов

(Менгер, Визе?) издержки предстают как психологическое явление, основанное

на предельной полезности. По их мнению, сумма, уплачиваемая фирмой за

факторы производства, определяется предельной полезностью, которой они

обладают с точки зрения продавца. Понятие издержек в маржиналистской

экономической теории относится к отдельному предприятию, издержки и

доходы которого рассматриваются как функции от масштаба производства.

Австрийский теоретик Ф. Визер разработал субъективную теорию

издержек альтернативных возможностей, согласно которой действительные

издержки производства данного товара равны наивысшей полезности тех благ,

которые общество могло бы получить, если бы по-другому использовало

затраченные производственные ресурсы. Перевод на математическую основу

взглядов маржиналистов представителями австрийской школы способствовал

появлению теории минимизации издержек.

Институционалистская теория издержек наиболее ярко представлена в

работах Дж. К. Кларка («Исследование экономики накладных издержек») и

Джона А. Гобсона. Первый занимался проблемой накладных (overhead coats), а

также подробно исследовал различные типы издержек: индивидуальные и

общественные, абсолютные, дополнительные, финансовые, производственные,

долгосрочные и краткосрочные. Заслугой Дж. А. Гобсона было то, что он ввел

понятие человеческие издержки (human coats), которые измеряются, по его

мнению, качеством и характером трудовых усилий, способностями лиц,

делающих эти усилия, а также с точки зрения распределения труда в обществе.

Неоклассические концепции издержек производства рассматривают их

как сумму затрат (постоянных и переменных) на приобретение факторов

производства.

В последнее десятилетие широкую известность приобрела теория

трансакцион-ных издержек, разрабатываемая представителями

неоинституционализма. Сюда относят главным образом издержки обращения,

т. е. расходы по реализации товара (реклама, содержание рынков и т. д.).

Понятие трансакционных издержек ввел американский экономист Р. Коуз. По

мнению К. Эрроу, трансакционные издержки в экономике подобны трению в

физике. Неоинституционалисты считают, что функция рынка заключается в

экономии трансакционных издержек, а главным его преимуществом выступает

тенденция к минимизации затрат каждого участника обмена на получение

информации.

11.2. Виды издержек. Особенности динамики постоянных,

переменных и средних издержек при росте объемов

производства

Следует различать понятия «затраты» (inputs) и «издержки» (costs), что

связано с различием соответственно расходуемых на производство ресурсов

(материальных, природных, энергетических, трудовых, информационных и пр.)

и их стоимостной оценки. Поэтому издержки — это не просто затраты, а

затраты ресурсов, принявшие на рынке стоимостную форму. Издержками

называют денежное выражение использования производственных ресурсов, в

результате которого осуществляется производство и реализация продукции.

Существует несколько подходов к рассмотрению издержек производства.

Во-первых, издержки производства с позиции социально-экономических

отношений делятся на издержки общества и издержки предприятия. С позиций

общества к издержкам относятся затраты всего живого и овеществленного

труда, отраженные в стоимости готовой продукции.

' Издержки производства предприятия представляют собой результат

воспроизводственного процесса и отражают денежные затраты предприятия на

потребленные в производстве средства производства и выплату заработной

платы.

Во-вторых, существуют так называемые экономический и бухгалтерский

подходы к определению издержек предприятия.

При бухгалтерском подходе издержки представляют собой фактический

расход факторов производства для изготовления определенного количества

продукции по ценам их приобретения. Издержки предприятия в бухгалтерской

и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек производства основывается на

факте редкости ресурсов и возможности их альтернативного использования.

Экономические издержки любого ресурса, выбранного для производства

товара, равны его стоимости при наилучшем из всех.возможных вариантов

использования. Они могут быть явные (денежные) или неявные (имплицитные

или вмененные).

Явные (explicit costs) — это альтернативные издержки, которые

принимают форму явных денежных платежей поставщикам факторов

производства и промежуточных изделий. Они связаны с приобретением

ресурсов на стороне. Например, зарплата рабочим, менеджерам, оплата

транспортных расходов и пр.

Неявные (implicit costs) — это альтернативные издержки использования

ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как

юридического лица), которые недополучены в обмен на явные (денежные)

платежи. Например, недополученная прибыль при отказе от сдачи в аренду

собственных зданий. В бухгалтерском учете неявные издержки не отражаются.

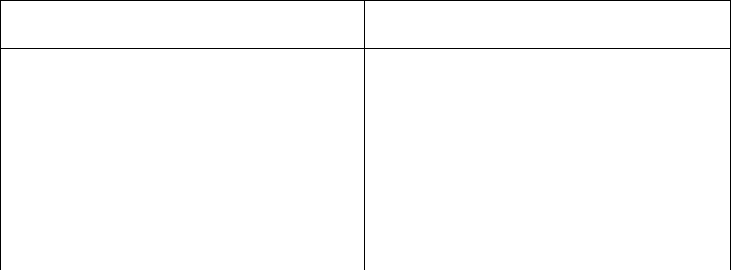

Существует множество классификационных признаков, по которым

проводится разделение издержек производства на различные виды. Выделим

некоторые из них, употребляемые в отечественной и зарубежной практике

(табл. 11.1).

Таблица 11.1 Классификация издержек (затрат) производства

Признаки классификации Подразделение издержек

Экономические элементы Экономические элементы затрат

Статьи себестоимости Статьи калькуляции, себестоимости

Отношение к технологическому

процессу

Основные, накладные

Состав Одноэлементные, комплексные

Способ отнесения на себестоимость

продукта

Прямые, косвенные

Роль в процессе производства

Производственные,

внепроиэводственные

Целесообразность расходования

Производительные,

непроизводительные

Возможность охвата планом Планируемые, непланируемые

Отношение к объему производства Постоянные, переменные

Периодичность возникновения Текущие, единовременные

Отношение к готовому продукту

Затраты на незавершенное

производство, затраты на готовый

продукт

Наибольшее практическое значение имеет деление издержек на

постоянные и переменные.

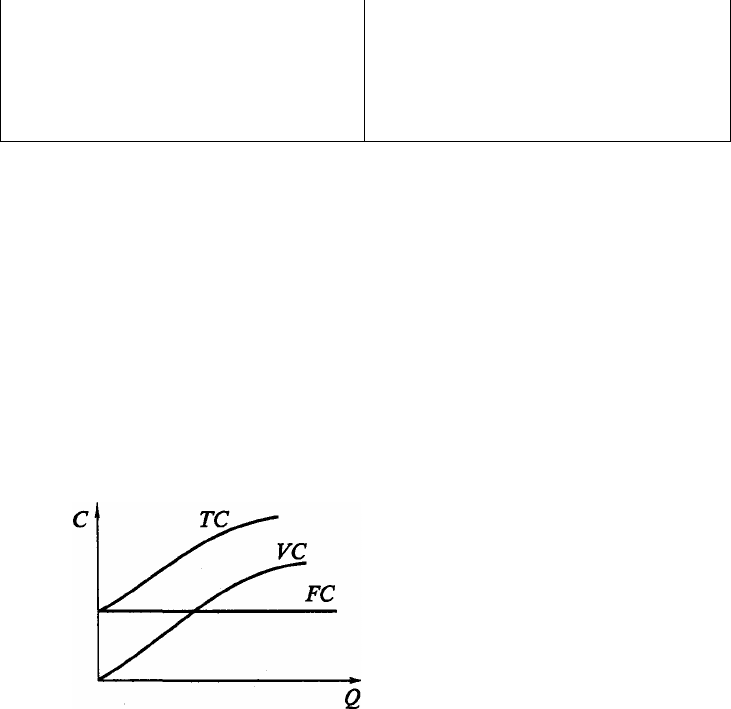

Постоянные издержки (fixed costs) FC — это такие издержки, сумма

которых в данный период времени не зависит непосредственно от величины и

структуры производства и реализации.

Графическим изображением постоянных издержек будет прямая FC,

параллельная оси абсцисс (рис. 11.1).

Рис. 11.1

К постоянным издержкам, как правило, относятся: оплата обязательств

по облигационным займам, рентные платежи, часть отчислений на

амортизацию зданий и оборудования, страховые взносы, жалование высшему

управленческому персоналу и будущим специалистам фирмы.

Постоянные издержки могут быть разделены на две группы: стартовые и

остаточные. К остаточным издержкам относится та часть постоянных

издержек, которые продолжает нести предприятие, несмотря на то что

производство и реализация на какое-то время полностью остановлены. К

стартовым издержкам относится та часть постоянных издержек, которые

возникают с возобновлением производства и реализации (рис. 11.2).

Рис. 11.2

Рис. 11.3

Переменные издержки (variable costs) VC—это те издержки, общая

величина которых на данный период времени находится в непосредственной

зависимости от объема производства и реализации продукции — например,

затраты на заработную плату, сырье, топливо, энергию, транспортные услуги.

Различие между постоянными и переменными издержками имеет существенное

значение. Постоянные издержки должны быть оплачены, даже если продукция

не производится вообще. Переменными издержками предприниматель может

управлять путем изменения объемов производства.

Рассмотрим динамику переменных издержек при изменении

производства и реализации. Здесь возможны три случая:

1. Пропорциональными переменные издержки называются тогда, когда

их относительное изменение равно относительному изменению объема или

загрузки производства (рис. 11,3, а).

а)

2. Если относительный рост переменных издержек меньше, чем

относительное увеличение объема производства, то говорят о дегрессивных

переменных издержках (рис. 11.3, 6). v

3. Прогрессивные переменные издержки имеют место тогда, когда

относительное увеличение переменных издержек больше, чем объем производ-

ства (рис. 11.3, в). Под валовыми издержками предприятия (total costs) — ГС —

понимается сумма его постоянных и переменных издержек (рис. 11.1):

ТС = FC + VC.

Валовые издержки с каждой новой единицей продукции увеличиваются

на ту же величину, что и сумма переменных издержек.

Существует большое количество видов затрат, которые определяют

величину совокупных затрат при изменениях объема производства, к примеру

затраты на сырье, основные и вспомогательные материалы, транспортные

расходы, расходы на энергию, отдельные виды заработков и т. д. Поскольку

коэффициент реагирования этих переменных затрат определяет решения об

увеличении или снижении объемов производства, такие затраты называют в

западном учете решающими затратами. Затраты других видов не зависят от

объемов производства, например зарплата администрации предприятия,

охраны, плата за арендованные основные средства и т. п. Так как они

непосредственно не влияют на решение о том, в каких количествах

осуществлять производство, а просто являются условием, предпосылкой

функционирования предприятия, их принято называть затратами, не оп-

ределяющими решения.

Однако будет неверным считать, что все переменные издержки влияют на

решение об объемах производства, а все постоянные — нет. Необходимо

принимать во внимание тот факт, что издержки одного и того же вида могут

вести себя по-разному. Существует большое количество издержек, которые в

определенной ситуации по принятию решения являются переменными, а в

другой ситуации могут быть постоянными. Ответ на вопрос, считать ли данные

издержки постоянными или переменными, зависит прежде всего от двух

факторов: длительности периода, рассматриваемого для принятия решения, и

делимости производственных факторов. Обычно временные периоды

подразделяют на краткосрочные и длительные. В длительном периоде времени

все издержки становятся переменными. Например, если срок для увольнения с