Добрынин А.И., Тарасевич Л.С. Экономическая теория

Подождите немного. Документ загружается.

В связи с этим разность между предельным доходом (MR — marginal

revenue) и предельными издержками (МС — marginal coast), т. е. прибыль (Р, —

profit), увеличивается:

^ = MR - МС.

Обратное происходит, когда предельные издержки выше предельного

дохода. Вывод: максимум общей прибыли достигается тогда, когда наступает

равенство между ценой (Р — price) и предельными издержками (МС —

marginal coast):

Р = МС.

Если Р > МС, то производство необходимо расширять. Если Р < МС, то

производство необходимо сокращать. В результате на рынке совершенной

конкуренции фирма расширяет свое производство до точки, в которой

предельные издерж-

ки уравниваются с ценой. В этой точке фирм::: достигает оптимального

уровня производства и переходит в положение равновесия.

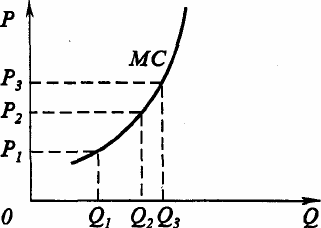

На графике оптимальный объем производства определяется на уровне

пересечения кривых спроса на продукцию фирмы и предельных издержек:

• при цене Р^ это Qy

• при цене Р, это Q,;

• при цене Р, это Q, (рис. 9.1).

Если же объем производства будет больше или меньше оптимального —

прибыль станет меньше максимальной.

Следовательно, имеется только одно значение объема производ-

' А Л. А А Ч

Рис. 9.1

максимальную прибыль.

Это правило максимизации прибыли верно не только для одной фирмы,

но и для всей экономики.

Вывод: экономика добивается максимальной эффективности

использования всех ресурсов, когда предельные издержки производства

товаров равны их ценам.

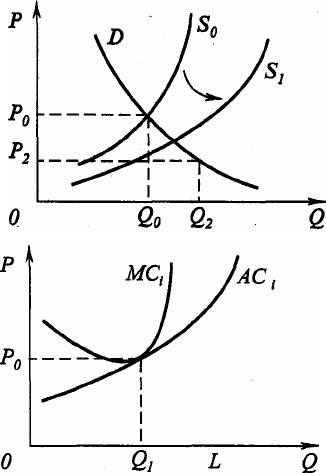

Проблема равновесия фирмы и отрасли в длительном периоде иная, чем в

коротком. Положение равновесия достигается в том случае, если фирма

производит какое-то определенное количество продукции при минимальных

средних издержках длительного периода, поскольку в этом состоянии (точке)

цена равна предельным издержкам.

Дело в том, что если минимум средних затрат фирмы будет превышать

цены, сложившиеся на рынке, то некоторые фирмы покинут рынок, отраслевое

предложение уменьшится. Это обстоятельство повысит цену (рис. 9.2).

Если же минимум средних затрат ниже рыночной цены, то все фирмы

данной отрасли получают сверхприбыль. Это будет стимулом для других фирм

перейти в данную отрасль. В результате отраслевое предложение повысится, а

цена упадет (рис. 9.3).

Рис. 9.2

Рис. 9.3

Рациональное поведение фирмы в условиях несовершенной конкуренции

имеет некоторые особенности.

На рынке несовершенной конкуренции производитель (фирма) влияет на

цену своей продукции. Если на рынке совершенной конкуренции

дополнительный доход от продажи следующих друг за другом единиц

продукции неизменен и равен рыночной цене, то на рынке несовершенной

конкуренции увеличение продажи снижает цену, а значит, и дополнительный,

т. е. предельный, доход (МК — marginal revenue).

Существуют два способа определения объема производства, при которых

фирма получит максимальную прибыль.

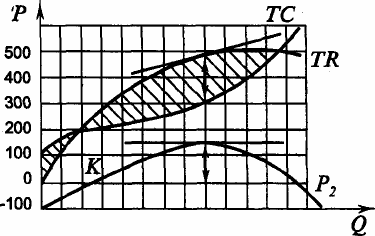

При первом способе сравнивают валовой доход и валовые издержки при

каждом объеме производства (рис. 9.4).

Рис. 9.4

Там, где кривые TR и ГС пересекаются (точка К), прибыль Р^ равна

нулю. На отрезках, где кривая ТС располагается выше кривой TR, фирма

терпит убытки (...). Между отрезками пересечения этих кривых, там, где кривая

77? лежит выше кривой ТС, находится зона прибыли (\\\). Максимальная

прибыль будет там, где имеется наибольшее расстояние между кривыми TR и

ТС.

При втором способе определения оптимального объема производства

сравниваются предельный доход и предельные издержки.

Вывод: чтобы получить максимальную прибыль в условиях

несовершенной конкуренции, объемы производства и реализации следует

увеличивать до тех пор, пока предельные издержки, связанные с производством

каждой дополнительной единицы продукции, будут меньше, чем предельный

доход, получаемый от реализации этой единицы продукции: если MR > МС,

производство следует расширять, если MR < МС, производство следует

сокращать, если MR = МС, то фирма получает максимальную прибыль.

В западной экономической литературе теория фирмы построена на

принципе максимизации прибыли. Однако существуют иные мотивации

деятельности фирмы:

• в одних утверждается, что цель фирмы — максимизация не прибыли, а

объема продаж;

• согласно другой концепции, теории «удовлетворения», автором которой

является американский профессор Г. Саймон, фирма стремится достичь

определенного уровня прибыли, а далее не предпринимает усилий, чтобы ее

максимизировать.

В «эволюционной теории» С. Винтера доказывается, что фирмы лишь

стремятся к максимальной прибыли, но никогда ее не получают или же

достигают ее чисто случайно.

Однако в этих и других теориях максимизация прибыли, даже если и не

признается целью фирмы, все-таки считается движущей силой в экономике.

В зависимости от продолжительности времени (короткий или

длительный период) и условий конкуренции фирма определяет свою

стратегию.

Стратегия — это выбор фирмой основных долгосрочных целей и задач,

утверждение курса ее действий и распределение ресурсов, необходимых для

достижения этих целей. Различают два типа стратегии:

• оборонительную;

• наступательную. Оборонительная стратегия имеет два направления:

1. В имитационном делается акцент на снижение риска от внедрения

нововведений за счет заимствования результатов научно-технических

достижений, имеющихся у конкурентов. Фирма следит за рынком, ждет

появления нового продукта и концентрирует ресурсы на производстве

аналогичного продукта или его прототипа.

2. Стратегия выжидания. Она используется фирмами, в планы которых

входит уйти с данного рынка или быстро перестроить производство в случае,

если другой конкурент успешно внедрился на рынке. В наступательной

стратегии выделяют четыре направления:

1. Стратегия рационализации. Она предусматривает рост ресурсов для

осуществления нововведений. При этой стратегии осуществляется финансовая

поддержка дочерних и венчурных компаний, на которых проверяется новая

технология.

2 Стратегия дифференциации квоты (количества выпускаемой

продукции). Она преследует цель сохранения для фирмы значительной доли

рынка при высокой прибыли. Основой высокой прибыли становятся

постоянные инвестиции. С их помощью фирма надеется снизить цену на свою

продукцию и увеличить на нее покупательский спрос.

3. Инновационная стратегия предполагает обновление продукции или

услуг, а также производства основных фондов и освоение инноваций — новых

продуктов и технологий. Инновации разделяются на продуктовые и

технологические.

Продуктовые инновации позволяют фирме максимизировать прибыли

через повышение цены единицы нового продукта.

Технологические инновации помогают максимизировать прибыль

благодаря снижению себестоимости выпускаемой продукции и недопущению

ее избыточного роста при повышении качества продуктов.

4. Стратегия освоения и заполнения рыночной ниши. Реализация этого

направления связана со значительными затратами на научно-исследовательские

работы, с деловым риском.

Риск — это вероятность убытков или недополучения доходов по

сравнению с вариантом, предусмотренным прогнозом и планом.

Наиболее важные виды риска:

• призводственный;

• коммерческий;

• финансовый;

• кредитный;

• процентный.

Коммерческий риск — это риск, возникающий в процессе реализации

товаров и услуг, закупленных предпринимателем.

Финансовый риск зависит от отношения заемных средств ко всем

финансовым средствам предприятия. Чем выше отношение заемных средств к

собственным, тем больше финансовый риск.

Кредитный риск обусловлен тем, что заемщик может не уплатить по

ссуде.

Процентный риск связан с возможностью падения цены ценной бумаги

из-за роста нормы процента.

Существует мнение, что допустимый уровень риска обратно

пропорционален количеству лиц, участвующих в этой деятельности.

При страховании риска страховой компанией последняя выплачивает

предпринимателю премию за риск, размер которой может быть равен

возможному убытку. Поскольку страховка гарантирует страховщику получение

одинакового дохода независимо от того, понесет он потери или нет, то такой

риск оправдан. Нестрахуемый риск тоже «страхуется» заключением

фьючерсных сделок, хеджированием и другими видами рыночных операций.

Фьючерсный контракт представляет собой соглашение о будущей

поставке товара. В момент заключения сделки стороны согласовывают только

цены поставляемого товара. Фьючерсные сделки в основном преследуют цели

хеджирования, при котором поставщик или покупатель страхуется от

возможного неблагоприятного изменения цены.

Наличие фактора риска является сильным стимулом для экономии

средств и ресурсов фирмы.

Риск можно измерить. Различают статистический, экспертный и

расчетно-аналитический методы измерения риска.

При статистическом методе изучают статистику потерь, которые имелись

в данном виде предпринимательства в прошлом» высчитывают, как часто

появлялись потери, и по этим данным прогнозируют вероятность риска.

Статистический метод требует наличия большого количества данных.

Экспертный метод предполагает изучение и обработку мнений

специалистов и опытных бизнесменов.

Расчетно-аналитические методы оценки риска базируются на

математических приемах.

В большинстве фирм имеется менеджер по риску. Он занимается

определением степени риска деятельности фирмы, оценивает его последствия и

выбирает вид страхования и самострахования.

Самострахование предполагает образование специального резервного

фонда. Страхование имеет смысл, если стоимость страхуемого имущества

относительно

невелика по сравнению с имущественным и финансовым размером всего

бизнеса фирмы (подробно см.: Экономика и бизнес. / Под ред. В. Д. Камаева.

М., 1993. С. 12-17).

9.4. Теория управления фирмой — менеджмент

В рыночной экономике основной формой управления фирмой является

менеджмент. Менеджмент (англ. managment — управление) — это система

принятия и реализации решений, направленных на достижение оптимального,

наилучшего из возможных, варианта использования материальных, трудовых и

финансовых ресурсов фирмы.

Его возникновение связано с развитием корпоративного

предпринимательства, акционерных обществ, в которых управление

имуществом фирмы переходит от собственников к их представителям —

менеджерам.

Менеджеры — это наемные работники, которые за плату занимаются

организацией деятельности фирмы в целях получения прибыли акционерами.

Становление менеджмента относится к началу XX в. Его

основоположниками считаются американский инженер Тейлор и француз А.

Файоль.

Тейлор разработал условия, обеспечивающие рационализацию и

интенсификацию труда, позволившие повысить эффективность производства.

Для достижения этой цели, по его мнению, надо осуществить четыре

управленческие функции:

выбор цели, выбор средств, подготовку средств, контроль результатов.

По мнению А. Файоля, менеджер обязан: предвидеть, организовать,

распоряжаться, согласовывать, контролировать.

В современном менеджменте выделяют четыре функции: планирование,

организацию, мотивацию, контроль.

1. Планирование предполагает определение целей деятельности фирмы,

главных направлений и средств их достижения. Основным элементом

планирования служит бизнес-план. Это комплексный план развития фирмы,

который является отчетным документом и главным обоснованием инвестиций.

Цель составления бизнес-плана — дать руководству компании полную картину

положения фирмы и возможностей ее развития.

Тщательное обоснование бизнес-плана должно создать у инвесторов

уверенность в надежности своих инвестиций и доверие к руководству

компаний. Бизнес-план разрабатывается на 3-5 лет. Как правило, он содержит

следующие разделы:

• анализ рынка и маркетинговая стратегия;

• продуктовая стратегия;

• производственная стратегия;

• развитие системы управления фирмой и собственности;

• финансовая (экономическая) стратегия.

В зависимости от уровня своего развития отдельные фирмы уделяют

неодинаковое внимание разным разделам плана. Начинающие фирмы больше

внимания уделяют финансовой стратегии.

Развитые фирмы больше заботятся о продуктовой и производственной

стратегии. Бизнес-план снабжается кратким рефератом, предназначенным для

широкого круга лиц, поэтому не имеющим детализаций, в которых может

содержаться коммерческая тайна.

2. Организация включает создание структуры фирмы и обеспечение

взаимодействия и координации ее подразделений для достижения

поставленных целей.

3. Мотивация заключается в создании внутреннего побуждения

работников к труду. В этом разделе имеются не только экономические, но и

психологические аспекты.

4. Контроль включает определение соответствия фактически достигнутых

результатов запланированным и внесение корректировок в работу фирмы.

Для принятия управленческих решений важное значение имеет анализ

показателей экономической деятельности фирмы. В системе показателей

выделяют:

• показатели экономического потенциала;

• показатели результатов хозяйственной деятельности;

• показатели финансового положения, определяющие

платежеспособность фирмы.

Рассмотрим последние. Анализом занимаются специалисты-аудиторы.

Иногда фирма имеет аудиторов в своем составе, но чаще приглашает со

стороны.

Их функция — сделать официальное заключение о надежности рыночных

позиций фирмы. Этими данными интересуются:

• банки, чтобы удостовериться в кредитоспособности фирмы;

• партнеры, чтобы убедиться в устойчивости производственно-торговых

операций фирмы;

• потенциальные покупатели акций фирмы, чтобы получить четкое

представ-. ление о текущем и перспективном положении фирмы на рынке

капиталов.

Среди финансовых показателей фирмы выделяют ряд важнейших:

• размер «функционирующего капитала». Он равен разнице между

суммой оборотного капитала и суммой текущих долгов, а также характеризует

«запас прочности» фирмы в плане взаимоотношений с кредиторами;

• коэффициент покрытия акций. Он характеризует степень надежности

вложения денег в ценные бумаги фирмы. Чем выше коэффициент, тем меньше

риск приобретения акций фирмы;

• коэффициент покрытия процентного дохода по облигациям —

отношение обещанного по этим облигациям суммарного годового дохода их

держателей к обеспечивающим его поступлениям — свидетельствует о

надежности облигаций фирмы;

• соотношение между доходом на акцию и ее рыночной ценой. Если

каждая акция продается, к примеру, за 25 долл., а годовой дивиденд на нее

равен 2 долл., то коэффициент = 25/2 = 12,5 долл. Данные за несколько лет

указывают на тенденцию коэффициента. Если он растет, то фирма имеет

прочное положение на рынке;

• коэффициент оплаты дивидендов. Он представляет собой соотношение

между фактически выплаченным дивидендом на одну акцию и размером

чистого дохода компании в расчете на одну акцию. Как правило, акционеры

получают только часть прибыли компании. Другая часть остается в

распоряжении самой компании в разделе «нераспределенной прибыли»,

направляемой на развитие фирмы и выполнение других обязательств. Так,

например, дивиденды на привилегированные акции фиксированные и не

меняются год от года. Но если фирма не смогла выплатить дивиденд в текущем

году, то в следующем она должна будет выплатить дивиденд за два года.

Сделано это должно быть до распределения прибылей на обычные акции, в чем

и состоит идея привилегированных акций. Таким образом, компания обязана

иметь какой-то резерв, гарантирующий ее способность выплачивать обещанные

вкладчикам фиксированные выплаты. Источником для этого и являются

нераспределенные прибыли;