Должанський І.З., Загорна Т.О. Бізнесплан: технологія розробки

Подождите немного. Документ загружается.

81

Модуль 2. Зміст основних розділів бізнес%плану

Сума коштів на початок планованого періоду береться зі звітних

балансів активів і пасивів підприємства, а на наступні плановані

періоди зі ряд. 6 попереднього періоду. Планування виторгу здійс"

нюється з урахуванням часу надходження коштів на рахунок під"

приємства за відвантажену продукцію.

Платежі на сторону складаються з:

— витрат на виробництво продукції без амортизації;

— сплати податків, віднесених на фінансовий результат;

— витрат на придбання основних фондів;

— сплати відсотків за кредит;

— нормативу оборотних коштів;

— приросту оборотних коштів;

— погашення кредиту;

— сплати ПДВ;

— сплати податку на прибуток.

При плануванні цих витрат варто враховувати як надходження

коштів, так і час їхньої сплати підприємством (тривалість нормаль"

ної кредиторської заборгованості постачальникам, бюджетові й ін.)

(табл. 2.13).

Фінансовий план (табл. 2.14) складається потім, щоб перевіри"

ти правильність обліку джерел коштів та їхнього розподілу. Тут по

горизонталі позначаються можливі джерела коштів (прибуток, амор"

тизація й ін.), а по вертикалі — напрямки коштів (платежі в бюджет,

орендна плата, сплата відсотка за кредит та ін.). Таким чином, сто"

впчики по вертикалі показують розподіл коштів у кожній статті

дохідної частини фінансового плану, а рядки по горизонталі — ве"

личину надходження коштів з різних джерел, спрямованих на покриття

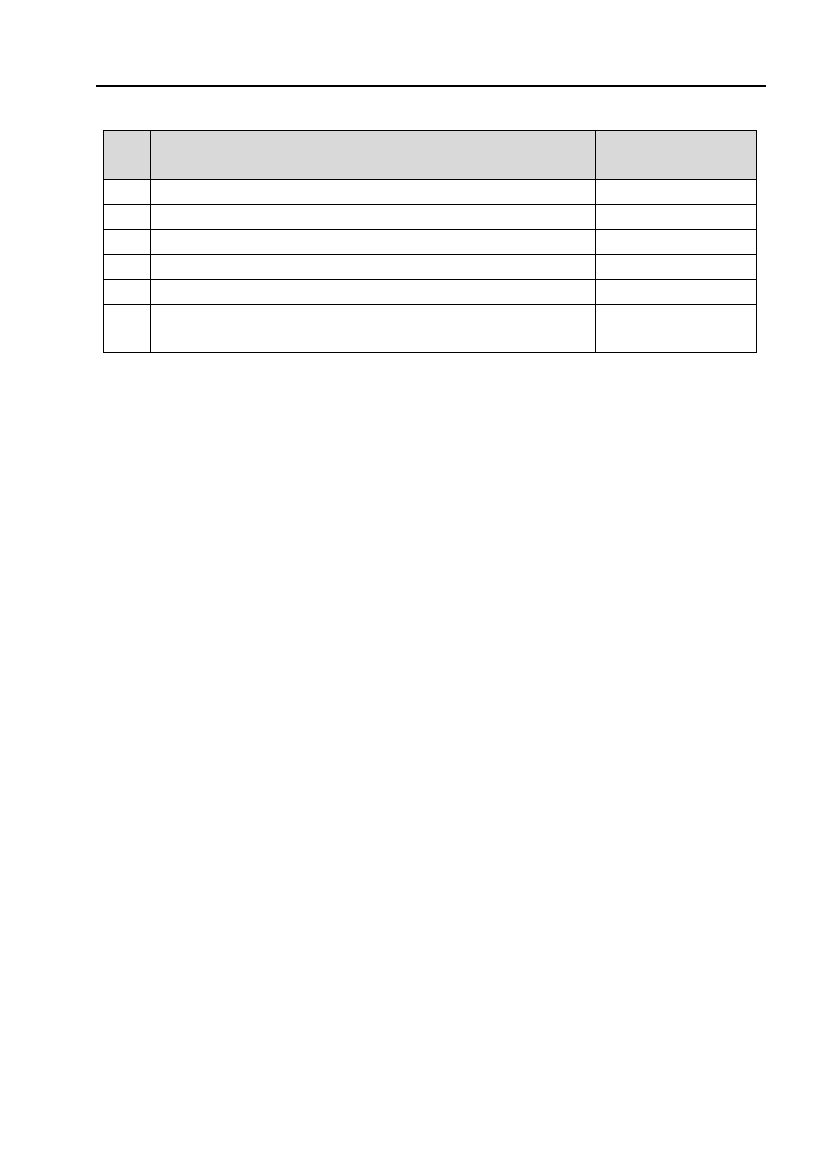

№ Показники

На 1 січня

кожного року

– приріст оборотних коштів

– погашення кредиту

– сплата ПДВ

– сплата податку на прибуток

5 Усього платежів

6 Залишок коштів на кінець періоду

(ряд. 3 – ряд. 5)

Продовження табл. 2.12

82

Частина I. Теоретичні аспекти розробки бізнес%плану

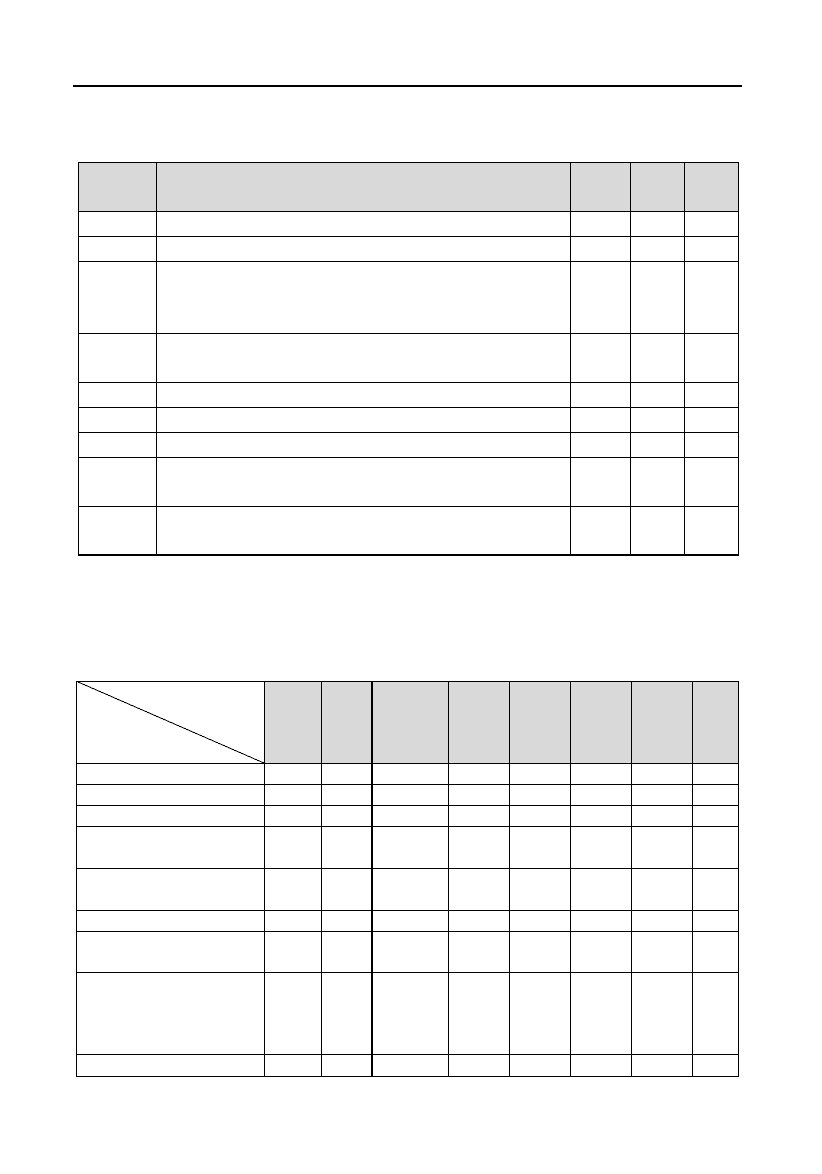

Таблиця 2.13

Доходи і витрати

Номер

рядку

Показники

1й

рік

2й

рік

3й

рік

1 Доходи (виторг) від реалізації (без ПДВ)

2 Повна собівартість – усього

У тому числі:

умовно"перемінні витрати

умовно"постійні витрати

3 Податки, віднесені на фінансові результати

діяльності

4 Балансовий прибуток

5 Податок на прибуток

6 Чистий прибуток

7 Рентабельність продукції, %

(ряд. 6/ряд. 2*100%)

8 Рентабельність продажів, %

(ряд. 6/ряд. 1*100%)

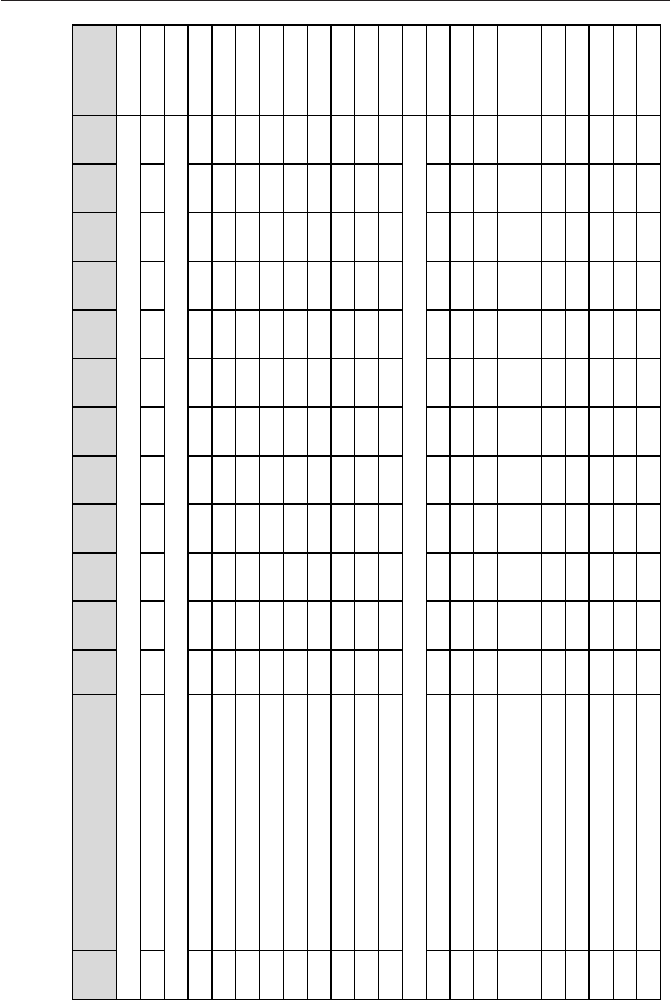

Таблиця 2.14

Фінансовий план підприємства на перший планований рік

(баланс доходів і витрат)

Джерела коштів

Напрямок коштів

При"

буток

Амор"

тиза"

ція

Відраху"

вання від

собівар"

тості

Інші

доходи

Креди"

ти бан"

ку

Фонд

спожи"

вання

Фонд

нако"

пичен"

ня

Ра"

зом

1. Платежі до бюджету:

– податок на прибуток Х Х Х Х Х

– податок на майно Х Х Х Х Х

– плата за користуван"

ня водними ресурсами

Х Х Х Х Х Х

– податок на додану

вартість

Х Х Х Х Х Х

– податок на рекламу Х Х Х Х Х Х

– збір на потреби освіт"

ніх установ

Х Х Х Х Х Х

– цільові збори на

утримування правоохо"

ронних органів, благо"

устрій, потреби освіти

Х Х Х Х Х Х

2. Орендна плата Х Х

83

Модуль 2. Зміст основних розділів бізнес%плану

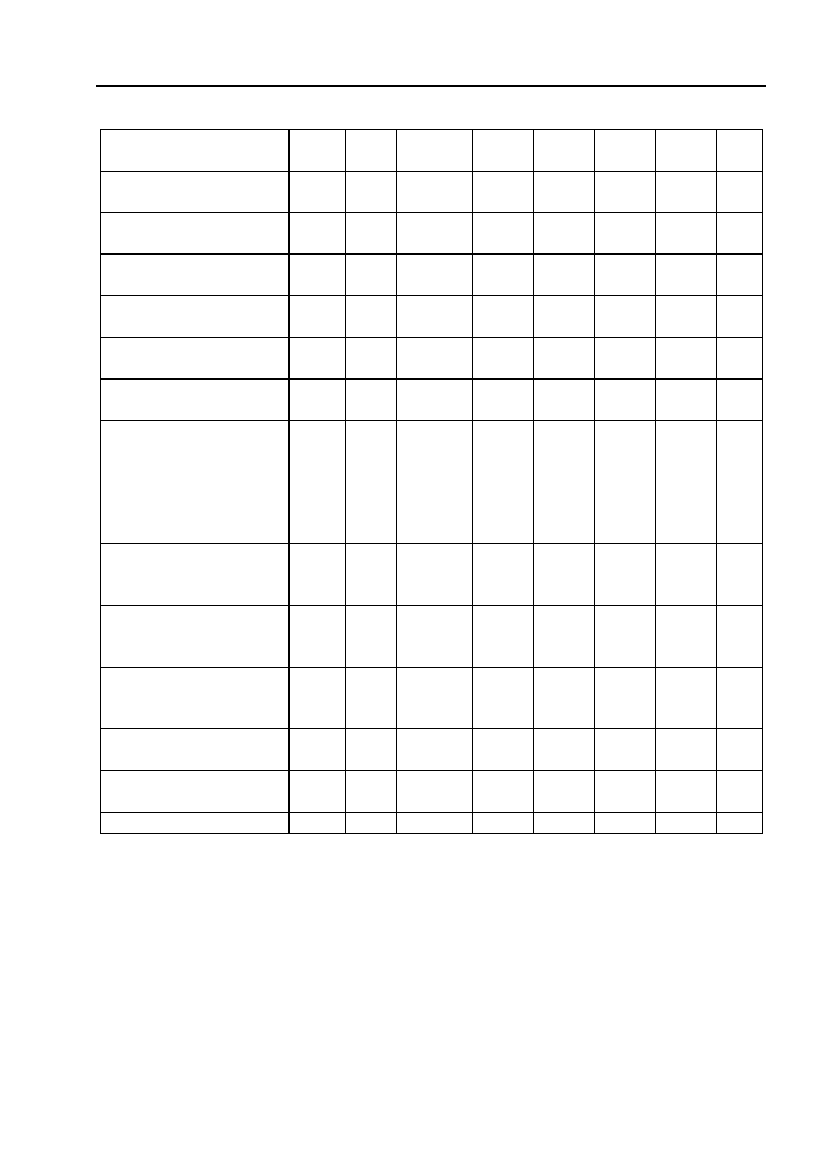

Продовження табл. 2.14

3. Погашення позичок

банку

Х Х Х Х Х

4. Капітальні вкладен"

ня

Х Х Х Х Х

5. Приріст оборотних

коштів

Х Х Х Х Х

6. Податки до дорожніх

фондів

Х Х Х Х Х Х

7. Витрати на соціаль"

но"культурні заходи

Х Х Х

8. Відрахування до фо"

нду споживання

Х Х Х Х

9. Відрахування до фо"

нду накопичення

Х

10. Платежі до пенсій"

ного фонду і фонду со"

ціального страхування;

платежі до фонду за"

йнятості, фонду медич"

ного страхування

Х Х Х Х Х

11. Невикористані за"

лишки фонду спожи"

вання на кінець періоду

Х Х Х Х Х

12. Невикористані за"

лишки фонду накопи"

чення на кінець періоду

Х Х Х Х Х

13. Сплата відсотків за

короткостроковий кре"

дит

Х Х Х

14. Сплата відсотків за

довгостроковий кредит

Х Х Х Х Х

15. Інші витрати на ви"

робництво продукції

Разом

окремих статей витрат. Фінансовий план складено правильно, якщо

загальний підсумок по горизонталі дорівнює загальному підсумкові

по вертикалі. З метою оцінки фінансово"економічних результатів

проекту складається прогнозний баланс активів і пасивів підприєм"

ства (табл. 2.15).

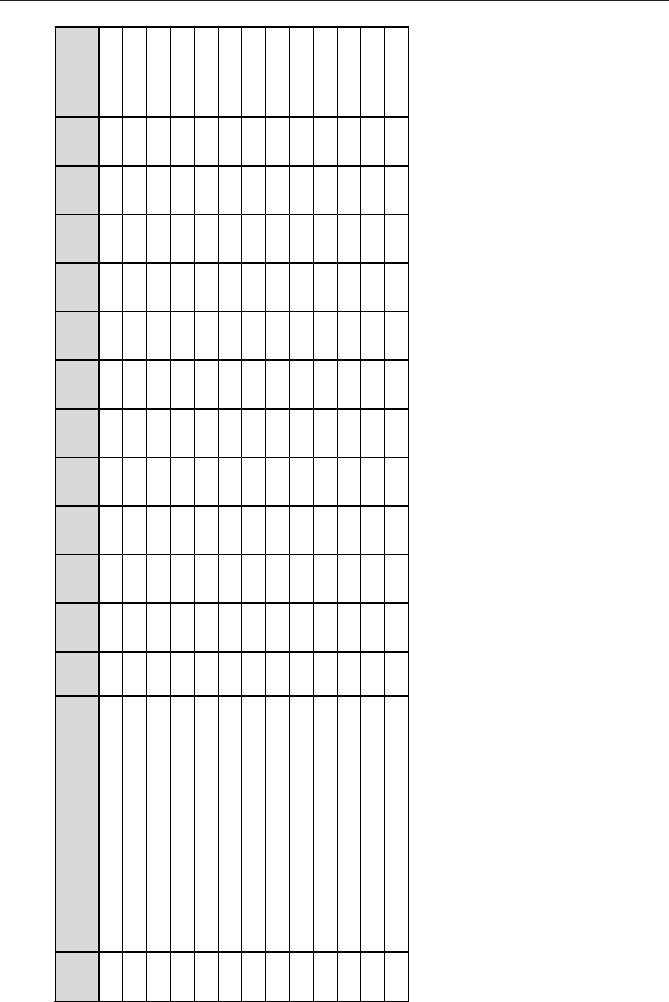

Для новопроектованого підприємства прогнозний баланс може

бути складений методом прямого рахунка з використанням методу

«пробки» (для балансування сум по активу і пасиву балансу).

84

Частина I. Теоретичні аспекти розробки бізнес%плану

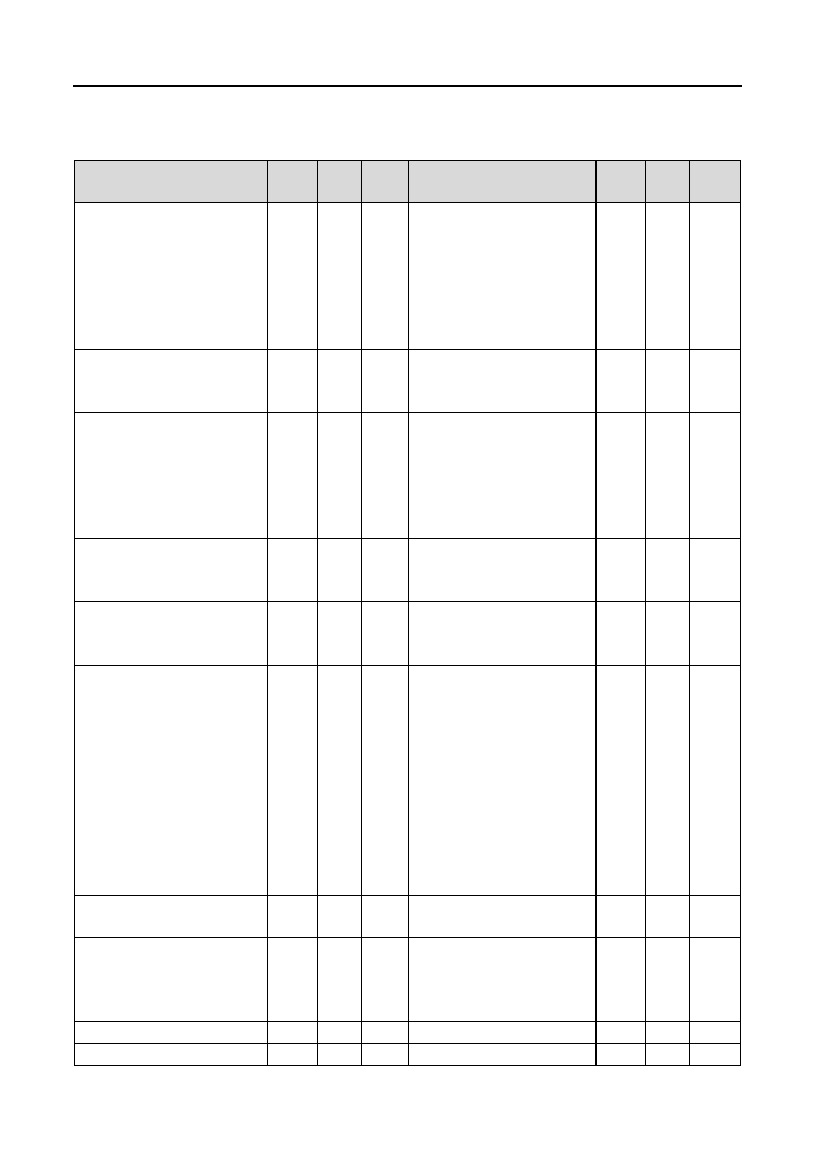

Таблиця 2.15

Прогнозний баланс активів і пасивів

Актив 1й

рік

2й

рік

3й

рік

Пасив 1й

рік

2й

рік

3й

рік

1. Позаоборотні активи

1.1. Основні фонди по

балансовій вартості

1.2. Амортизація

1.3. Основні фонди по

залишковій вартості

(ряд. 1.1 – ряд. 1.2)

4. Капітал і резерви

4.1. Статутний фонд

4.2. Спеціальні фонди

(фонд накопичення)

4.3. Нерозподілений

прибуток

Разом по розділу 1

(ряд. 1.3)

Разом по розділу 4

(ряд. 4.1 + ряд. 4.2 +

+ ряд. 4.3)

2. Оборотні активи

2.1. Запаси

2.2. Дебіторська забо"

ргованість

2.3. Грошові кошти "

усього

5. Довгострокові па"

сиви (заборгованість

за довгостроковим

кредитом)

У тому числі:

– каса

– рахунки в банках

Разом по розділу 2

(ряд. 2.1 + ряд. 2.2 +

+ ряд. 2.3)

Разом по розділу 5

3. Збитки 6. Короткострокові

пасиви

6.1. Кредиторська за"

боргованість

– постачальникам

– з оплати праці

– заборгованість

бюджетові

– інші кредитори

(по % за кредит)

6.2. Фонд споживання

Разом по розділу 3 Разом по розділу 6

(розд. 6.1 + розд. 6.2)

Разом по розділах

(підсумок розд. 1 +

+ підсумок розд. 2 +

+ підсумок розд. 3)

Разом по розділах

(підсумок розд. 4 +

+ підсумок розд. 5 +

+ підсумок розд. 6)

«Пробка» «Пробка»

Баланс Баланс

85

Модуль 2. Зміст основних розділів бізнесплану

Таблиця 2.16

Прогноз прибутків і збитків

код Стаття 1 2 3 4 5 6 7 8 9 10 11 12

Разом

за рік

Прибутки від продажів

01 Виторг від продажів

Витрати на виробництво і реалізацію продукції (перемінні витрати)

02 Сировина, матеріали

03 Зарплата персоналу

04 Нарахування на з/п

05 Комісійні

06 Витрати на енергоносії

07 Витрати на воду

08 . . .

09 Усього перем. витрати

10 Валовий прибуток

Постійні витрати

12 Реклама і просування

13 Транспортні витрати

14 Відрядження

15 Зарплата персоналу (пост.

частина)

16 Нарахування на з/п

17 Оренда устаткування

18 Оренда приміщення

19 Комунальні послуги

20 Амортизація

86

Частина I. Теоретичні аспекти розробки бізнесплану

код Стаття 1 2 3 4 5 6 7 8 9 10 11 12

Разом

за рік

21 Канц. товари

22 Телефон

23 Юридичні послуги

24 Охоронна сигналізація

25 Страхування

26 Банківські послуги

27 Відсотки за кредит

28 . . .

29 Усього пост. вит$ти

30 Прибуток до сплати податків

31 Виплата кредиту

32 Єдиний податок

33 Прибуток

Продовження табл. 2.16

87

Модуль 2. Зміст основних розділів бізнесплану

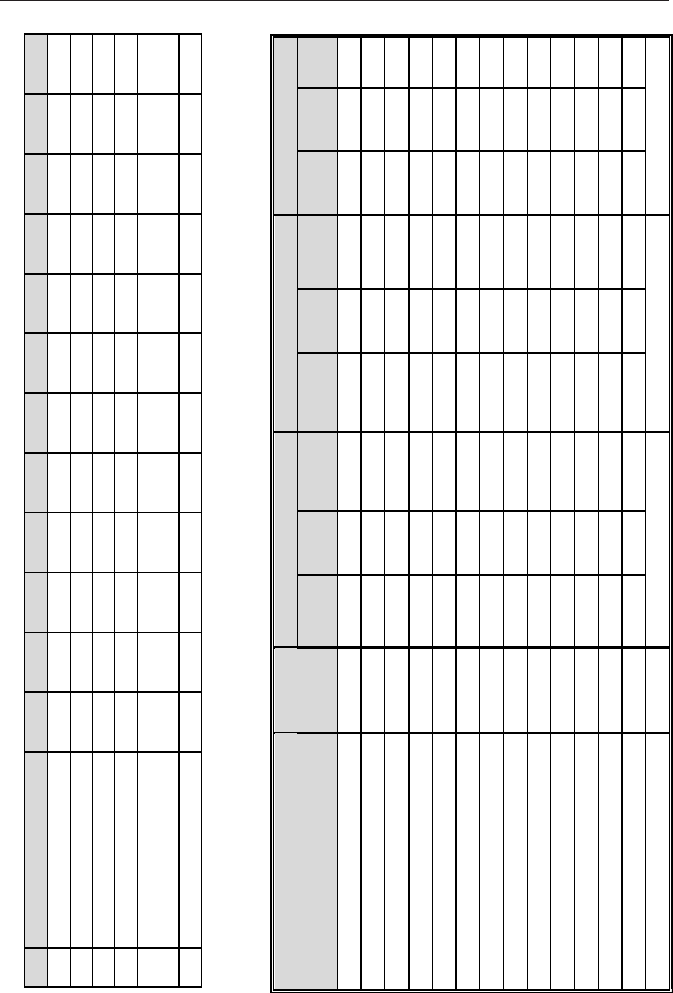

Таблиця 2.17

Прогноз руху грошових коштів

код Стаття 1 2 3 4 5 6 7 8 9 10 11 12

00 Кошти на рахунку

(поч. періоду)

Приплив (+)

01 Продаж за грошові кошт

и

02 Надходження по прода,

жах у кредит

03 Одержання інших позик

04 Усього приплив

Відтік(–)

05 Придбання сировини

06 Капітальні витрати

03 Зарплата персоналу

04 Нарахування на з/п

06 Витрати на енергоносії

07 Реклама і просування

08 Транспортні витрати

09 Відрядження

10 Оренда устаткування

11 Оренда приміщення

12 Комунальні послуги

13 Амортизація

14 Канц. товари

15 Телефон

16 Юридичні послуги

17 Охоронна сигналізація

18 Страхування

19 Банківські послуги

88

Частина I. Теоретичні аспекти розробки бізнесплану

код Стаття 1 2 3 4 5 6 7 8 9 10 11 12

20 Відсотки за кредит

21 Податки

22 Погашення кредиту

23 Усього відтік (05+22)

24 Чистий грошовий по

тік (0423)

25 Баланс потоку (00+24)

Продовження табл. 2.17

Таблиця 2.18

Зведені показники фінансового плану підприємства на 3 роки

1$й рік 2$й рік

3$й рік

Показники од. вим

у добу

за

місяць

за рік у добу

за

місяць

за рік у добу

за

місяць

за рік

Обсяг виробництва шт.

Виторг від реалізації грн.

Середня ціна одиниці виробу грн./шт.

Валові витрати грн.

у т.ч. постійна частина грн.

перемінна частина грн.

Середні перемінні витрати грн./шт.

Беззбитковий обсяг виробництва шт.

Валовий прибуток грн.

Прибуток до сплати податків грн.

Єдиний податок грн.

Повернення кредиту грн.

Чистий прибуток грн.

Рентабельність продукції %

89

Модуль 2. Зміст основних розділів бізнесплану

Розмір дебіторської заборгованості (Д

з

) розраховується за фор,

мулою:

Д

з

=N*Д/360, (2.12)

де N — виторг від реалізації продукції, грн;

Д — планована тривалість заборгованості покупців, днів.

Розмір коштів у касі в прогнозному балансі може бути визначе,

ний у сумі, встановленій для даного підприємства за узгодженням з

банком.

Прогноз прибутків і збитків за 1,й і 2,й рік щомісячно представ,

ляються у формі табл. 2.16.

Прогноз руху грошових коштів приводиться у вигляді табл. 2.17.

Зведені показники фінансового плану розраховуються в табл. 2.18.

2.7. Економічна ефективність інвестицій у процесі

реалізації бізнес$плану

Економічна ефективність капіталовкладень і виробничих фондів.

Розрізняють загальну (абсолютну) і порівняльну економічну ефек,

тивність капіталовкладень. При розрахунках зіставляють ефект і вит,

рати. Загальна (абсолютна) економічна ефективність капіталовкладень,

а порівняльна — на скільки один варіант ефективніше іншого.

Економічна ефективність капіталовкладень розраховується по

формулі:

ЕЕКВ

п

= (Ц — С

р.в.

) : К

вт

, (2.13)

де Ц — річний обсяг виробництва у вартісному вираженні;

С

р.в.

— собівартість річного обсягу продукції, що випускається;

К

вт

— кошторисна вартість об’єкту.

Показник використання виробничих фондів обчислюється як

відношення маси прибутку П до суми середньорічних виробничих

фондів (основних і оборотних) Ф:

Е

п.ф.

= П/Ф. (2.14)

Порівняльна економічна ефективність капітальних вкладень

розраховується: при зіставленні варіантів технічних рішень, розмі

,

щенні підприємств, виборі взаємозамінної продукції, упровадженні

90

Частина I. Теоретичні аспекти розробки бізнес%плану

нової техніки, реконструкції діючих і будівництві нових підпри"

ємств [10, с. 34].

Показником порівняльної економічної ефективності капітальних

вкладень служить мінімум приведених витрат, обрахованих як сума

поточних витрат (собівартість) і капітальних вкладень, приведених

до однакової розмірності відповідно до нормативу ефективності:

В

1

+ Е

н

В

2

= min, (2.15)

де В

1

— поточні витрати (собівартість) по тому ж варіантові;

Е

н

— нормативний коефіцієнт ефективності капітальних вкладень,

рівний 0,15;

В

2

— капітальні вкладення по кожному варіантові.

Коефіцієнт приведення розраховується за формулою:

К

пр

= 1/ (1 + Е

нп

) t, (2.16)

де Е

нп

— норматив для приведення різночасних витрат (встановле"

ний у розмірі 0,08);

t — період часу приведення в роках.

Собівартість продукції.

До собівартості одиниці продукції включаються наступні витрати:

1) основна вартість матеріалів і напівфабрикатів, включаючи

транспортні витрати;

2) вартість покупних виробів, придбаних за кооперацією;

3) основна заробітна плата;

4) додаткова заробітна плата;

5) відрахування на соціальне страхування;

6) витрати на освоєння нових виробів, цехові витрати;

7) загальногосподарські витрати;

8) позавиробничі витрати.

Виробнича собівартість виробу визначається за наступною фор"

мулою:

С

вир

= В

см

+ ЗП

о

+ ЗП

д

+ Н

зп

+ В

нв

+ В

ц

+ В

з

, (2.17)

де В

см

— витрати на сировину і матеріали;

ЗП

о

— сума основної заробітної плати;

ЗП

д

— сума додаткової заробітної плати;

Н

зп

— сума нарахувань на заробітну плату;