Джереми Хоуп - Финансовый директор новой эпохи. Как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке

Подождите немного. Документ загружается.

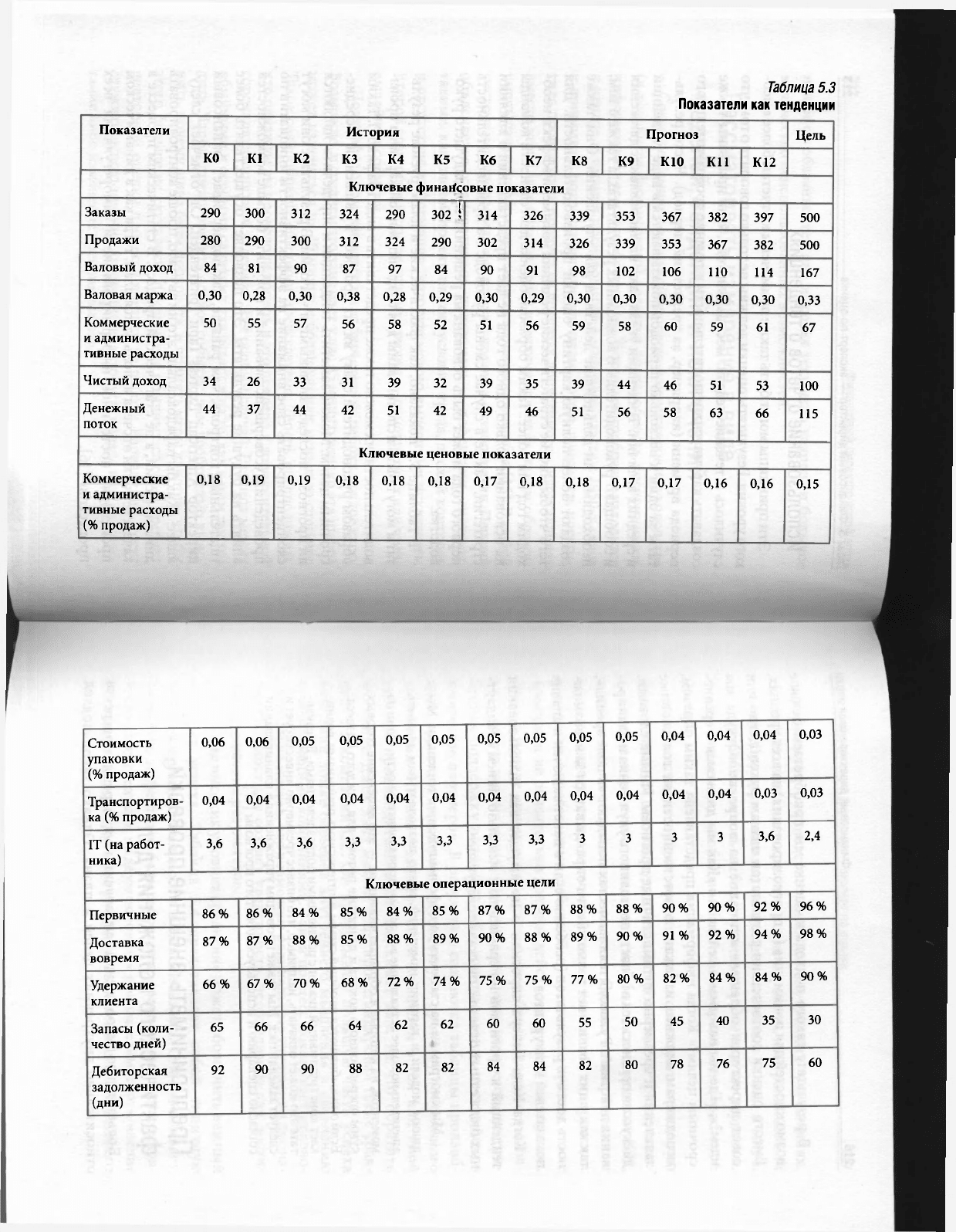

Таблица 5.3

Показатели как тенденции

Показатели

История

Прогноз

Цель

КО

К1

К2

КЗ

К4

К5

Кб

К7

К8

К9

кю К11

К12

Ключевые финансовые показатели

Заказы

290

300

312 324

290

1

302 !

314

326

339

353

367

382

397

500

Продажи

280 290

300 312

324

290

302

314

326

339

353 367

382

500

Валовый доход

84

81

90 87

97

84

90

91

98

102

106

110

114

167

Валовая маржа

0,30

0,28

0,30

0,38

0,28

0,29

0,30

0,29

0,30

0,30

0,30

0,30

0,30

0,33

Коммерческие

и администра-

тивные расходы

50

55

57

56

58

52

51

56

59

58

60

59 61

67

Чистый доход

34

26

33 31

39

32

39

35

39

44

46

51

53

100

Денежный

поток

44

37

44

42

51

42

49

46

51

56

58

63 66

115

Ключевые ценовые показатели

Коммерческие

и администра-

тивные расходы

(% продаж)

0,18

0,19

0,19

0,18

0,18

0,18

0,17

0,18

0,18

0,17

0,17

0,16 0,16

0,15

Стоимость

упаковки

(% продаж)

0,06

0,06

0,05

0,05

0,05

0,05

0,05

0,05

0,05

0,05

0,04

0,04

0,04

0,03

Транспортиров-

ка (% продаж)

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,04

0,03

0,03

IT (на работ-

ника)

3,6

3,6

3,6

3,3

3,3

3,3

3,3

3,3

3

3

3

3

3,6

2,4

Ключевые операционные цели

Первичные

86%

86%

84%

85%

84%

85%

87%

87%

88%

88%

90%

90%

92%

96%

Доставка

вовремя

87%

87%

88%

85%

88%

89%

90%

88%

89%

90%

91%

92%

94%

98%

Удержание

клиента

66%

67%

70%

68%

72%

74%

75%

75%

77%

80%

82%

84%

84%

90%

Запасы (коли-

чество дней)

65

66

66

64

62

62

60

60

55

50

45

40

35

30

Дебиторская

задолженность

(дни)

92

90

90

88

82

82

84

84

82

80

78

76

75

60

216 Финансовый директор новой эпохи

В результате такого подхода к оценке мы приобретаем больше

возможностей для понимания (и прогнозирования) на всех уровнях.

Вместо оценки соответствия результатов планам руководство или

совет директоров обращает внимание на вопросы: «Откуда мы

идем?», «Где мы находимся сейчас?» и «Как мы движемся к средне-

срочным целям?» Когда информация представлена таким образом,

менеджерам сложнее избежать ответственности за голословные

заявления и чрезмерно оптимистичные прогнозы. Иными словами,

дискуссия переносится в область постоянного улучшения и планиро-

вания действий. Руководители на местах попадают «в поле зрения»,

так как у них больше нет возможности оправдываться за невозмож-

ность достичь результатов (особенно если в пакет включен и анализ

показателей конкурентов).

Когда Кена Левера спросили о преимуществах использования

тенденций и прогнозов по сравнению с использованием стандарт-

ных бюджетных отчетов, он сказал следующее.

Мы смотрим не на статическую информацию, а на тенденции. Мы

видим модели и картину изменений, и это позволяет нам задавать

значительно более актуальные вопросы о производительности. Один из

моментов, на которые я обращаю внимание,

—

это изменение годовых

сумм операционного дохода и денежные потоки для каждого бизнеса.

Если они

выбиваются

из

общей

схемы, я

интересуюсь причинами, возни-

кает конструктивный диалог

с

различными подразделениями.

В

резуль-

тате это

может означать, например, что бизнес чрезмерно инвестирует

и

следует замедлиться. Мы также проводим упражнения в планировании

согласно сценарию и используем для этого прогнозы [17].

Предпринимать внешние проверки

фактического положения дел

Большинство видов оценки направлены на измерение прогресса

относительно внутренних целей и плана. Однако такой подход

Глава 5. Финансовый директор — эксперт по оценке

217

информирует руководство лишь о внутренних улучшениях.

Неясно, является ли такое улучшение хорошим, нейтральным или

плохим. Другими словами, не заметен контекст успеха в мире,

где у потребителя есть выбор, а у инвестора не хватает терпения.

Чтобы понять это, необходимо постоянно проводить отраслевой

анализ.

Большинство ведущих организаций используют некоторую

форму внешней оценки, будь то высокоуровневые метрики, осно-

ванные на отраслевых стандартах, или более специфичные KPI,

основанные на операционных оценках. Оценка на операционном

уровне подразумевает детальный анализ компаний, лидирующих

в области определенных действий и процессов, причем такие

компании не обязательно должны действовать в той же отрасли.

Здесь в центре внимания находится способность хорошо выпол-

нять некую деятельность, например выставление счетов, дистри-

буцию, поддержку потребителей и использование поставщиков

в качестве партнеров. В результате создаются таблицы произво-

дительности, и именно они способствуют процессу постоянного

улучшения. Низкая позиция вашей компании в той или иной

таблице производительности подскажет вам, на что обратить

внимание. Джек Уэлч многие годы пропагандировал такие срав-

нения в компании GE. Он приписывает большую часть успеха

компании ломке барьеров внутреннего мышления и сравнению

с лидирующими компаниями. Такой процесс показывает руково-

дителям на местах, что возможны радикальные улучшения произ-

водительности, и создает уверенность, необходимую для дости-

жения высоких результатов.

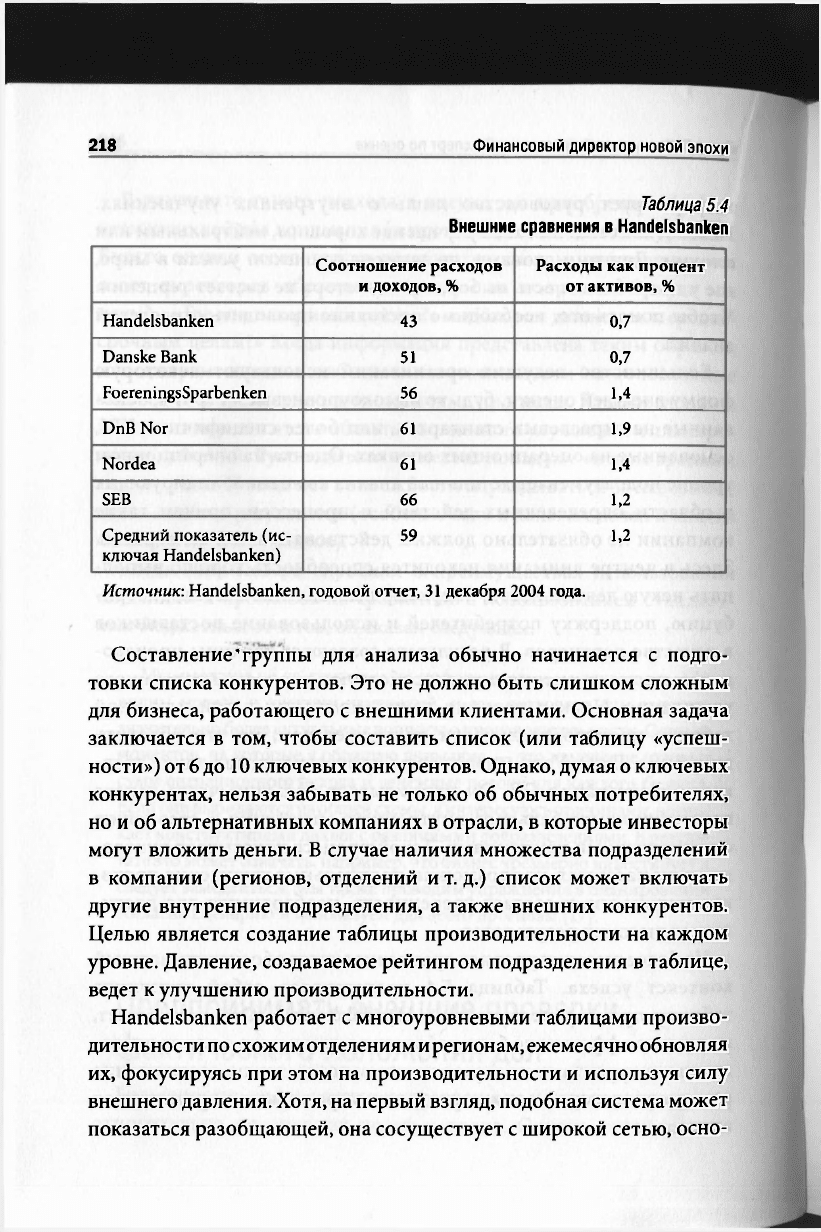

На более высоких уровнях сравнение может обозначить важный

контекст успеха. Таблица 5.4 представляет собой типичную

таблицу производительности в Handelsbanken. Она показывает,

насколько эффективно банк работает по сравнению с пятью основ-

ными конкурентами по двум основным показателям: соотношение

расходов и доходов, а также расходов, выраженных в процентах от

активов.

218 Финансовый директор новой эпохи

Таблица 5.4

Внешние сравнения в Handelsbanken

Соотношение расходов

и доходов, %

Расходы как процент

от активов, %

Handelsbanken

43 0,7

Danske Bank

51

0,7

FoereningsSparbenken

56 1,4

DnB Nor

61 1,9

Nordea

61 1,4

SEB

66

1,2

Средний показатель (ис-

ключая Handelsbanken)

59

1,2

Источник: Handelsbanken, годовой отчет, 31 декабря 2004 года.

Составление "группы для анализа обычно начинается с подго-

товки списка конкурентов. Это не должно быть слишком сложным

для бизнеса, работающего с внешними клиентами. Основная задача

заключается в том, чтобы составить список (или таблицу «успеш-

ности») от б до 10 ключевых конкурентов. Однако, думая о ключевых

конкурентах, нельзя забывать не только об обычных потребителях,

но и об альтернативных компаниях в отрасли, в которые инвесторы

могут вложить деньги. В случае наличия множества подразделений

в компании (регионов, отделений и т. д.) список может включать

другие внутренние подразделения, а также внешних конкурентов.

Целью является создание таблицы производительности на каждом

уровне. Давление, создаваемое рейтингом подразделения в таблице,

ведет к улучшению производительности.

Handelsbanken работает с многоуровневыми таблицами произво-

дительности по схожим отделениям и регионам, ежемесячно обновляя

их, фокусируясь при этом на производительности и используя силу

внешнего давления. Хотя, на первый взгляд, подобная система может

показаться разобщающей, она сосуществует с широкой сетью, осно-

Глава 5. Финансовый директор — эксперт по оценке

219

ванной на поощрениях, и дает сильным отделениям повод поддер-

живать слабых. Таким образом, знания и лучшие практики стано-

вятся общим достоянием. Handelsbanken оценивает свой прогресс

по трем простым показателям, на которых основывается внутренняя

конкуренция между отделениями и общая миссия банка: прибыль на

привлеченный капитал, соотношение расходов и доходов и доход на

сотрудника. Каждый сотрудник понимает эти показатели. Сотруд-

ники также знают, что эти показатели могут подтвердить эффектив-

ность работы банка и влияние таковой на их часть доходов.

Использовать различные методы

измерения для стимулирования диалога

об эффективности управления

В то время как фокус измерения на улучшении бизнеса является

довольно новой идеей, оценка эффективности работы руководства

стара как мир (хотя акцент на доходах, а не на балансе появился в

XX веке, и изначально на него оказали влияние сборщики налогов, а

не инвесторы).

В

рамках большинства систем оценки эффективности

используется индивидуальная ответственность с кульминацией во

время ежегодной аттестации, обычно в последнем квартале. Однако

в истории оценки эффективности управления встречаются такие

события, как несправедливая оплата центрального руководства,

внутрифирменные цены (ведущие к ложным доходам и потерям) и

манипуляции со стороны руководителей на местах с целью дости-

жения целей и получения поощрений. Так, Генри Митцберг считает,

что способ, каким производится такая оценка, может уничтожить

бизнес, а в здравоохранении и образовании эффект бывает совер-

шенно удручающим. Он задает вопрос: «Что бы случилось, исходи

мы из положения, что невозможно измерить то, что важно? Тогда

вместо измерений нам пришлось бы использовать нечто пугающее —

суждение. Общество без суждений — потерянное общество. Именно

этим занимается бюрократия — исключает суждения» [18].

220 Финансовый директор новой эпохи

Ведущие организации прислушиваются к Митцбергу и уходят от

традиционной схемы оценки к такой, которая оценивает способ-

ность руководителя в течение какого-либо промежутка времени

улучшить показатели, основываясь на ранее определенных крите-

риях успеха (мы обсуждали это в главе 3). Производительность

оценивается ретроспективно, безотносительно установленных целей

или бюджета, но с учетом критериев, на которые руководители могут

повлиять — эффективность операций или управление ресурсами.

Хотя оценка нарушается измерениями, окончательные выводы осно-

ваны на суждении и принимают во внимание множество факторов,

рисующих картину эффективности руководства за прошедший

период.

Основное внимание подразделений большинства коммерческих

организаций направлено на источники дохода, так что такие его

производные, как рентабельность капитала, соотношение расходов

и доходов и доходность на сотрудника, являются подходящими

показателями;

В

некоммерческом мире эти показатели недоступны.

Некоторые рассматривают пять областей необходимой успешности:

следование стратегии, управление ресурсами, эффективность

операций, управление кадрами и управление рисками. Эти критерии

должны фокусироваться на критических факторах успеха, которые

все вместе дают представление о том, что понимается под успехом в

подразделении. Роль оценки состоит в том, чтобы обосновать такое

суждение. Контекстом оценки является сравнение с конкурентами

и другими подразделениями, предыдущими периодами и образ-

цами.

При разработке систем оценки важно проследить за тем, чтобы

оценка отчетности соотносилась с диапазоном средств влияния

руководителей на доходы и ресурсы. Иногда это называют диапа-

зоном отчетности. Это относится к тем компромиссам, на которые

руководитель может пойти для достижения необходимого уровня

производительности [19]. Так, руководитель отделения розничного

банка, ответственный только за доходность, но не имеющий конт-

роля над наймом, зданием, информационными расходами, не должен

Глава 5. Финансовый директор — эксперт по оценке

221

отвечать за расходы и доходность. Однако руководителям филиалов

Handelsbanken, которые несут полную ответственность за доход-

ность, необходима свобода и возможность принимать решения по

большинству расходов (часть централизованных расходов на IT пере-

носится на филиал, но на них можно оказывать некоторое влияние).

Существует множество мнений о том, какие из централизованных

расходов должны быть отнесены на центр прибыли. Большинство

авторов учебников считают, что это должны быть только те, которые

руководители на местах могут контролировать. Однако я пред-

почитаю подход Handelsbanken и термин оказывать влияние. Чем

больший процент централизованных расходов ложится на местные

подразделения, тем большее бремя они будут ощущать и тем больше

стремления станут проявлять к сокращению этих расходов.

Во многих случаях оценки и диапазоны ответственности

неуместны. Так, если продавца оценивать по лояльности клиентов,

то на эту оценку окажут влияние множество факторов, которые он

не может контролировать. Например, если качество продукта или

услуги низкое, клиент не захочет приобретать их £нова. Таким же

образом бренд-менеджер может нести ответственность за стои-

мость брендов — на эту оценку также оказывает влияние множество

факторов (действия конкурентов и качество продукта), которые он

не в состоянии контролировать. В действительности лишь малая

часть оценок целиком умещается в некий диапазон ответственности.

Именно поэтому оценка, основанная на суждениях и свидетельствах,

предпочтительнее использования простых измерений.

Сравнение производительности (внутреннее или внешнее) дает

прекрасную возможность оценить эффективность бизнеса. Методы

оценки, после того, как они были определены, могут использоваться

годами в процессе бизнес-соревнований подразделений. Однако

следует помнить, что цифры в сравнениях не являются статическими.

На самом деле это движущаяся цель. Не следует недооценивать силу

сравнения одного бизнеса с другим (только если вы сравниваете по

одинаковым показателям). При надлежащем исполнении такое срав-

нение является рецептом постоянного улучшения.

222 Финансовый директор новой эпохи

Использование относительных измерений для

усовершенствования

в

Ahlsell

Шведская компания Ahlsell, занимающаяся оптовыми продажами,

предлагает широкий спектр продуктов клиентам в строительной

индустрии, общественным учреждениям и розничным продавцам в

северной части Европы. Финансовый директор Гуннар Хаглунд явля-

ется архитектором новой модели управления. Он внедрил модель в

1995 году и впоследствии развил ее. С 1996 года Ahlsell приобрела

23 компании, что на статичном рынке обеспечило ей 90

%

роста доход-

ности за последние девять лет. С момента децентрализации ответ-

ственности за доходность и использования относительных оценок

Ahlsell устойчиво извлекала преимущества. Сейчас они проявились

в наличии более квалифицированных и удовлетворенных работ-

ников, повышенном удовлетворении клиентов и превосходной по

сравнению с конкурентами финансовой ситуации.

Основными показателями, выбранными для оценки местных

подразделений, были:

• созданный рост стоимости;

• прибыль от продаж;

• эффективность (измеряемая как общий доход, разделенный на

выручку);

• стратегическая эффективность (измеряемая долей рынка).

Производительность всех подразделений показывается

в

рейтингах

эффективности, которые доступны для всех одновременно.

Существуют три рейтинга:

• «премьер-лига», в которую входят подразделения с наивысшими

показателями прибыли от продаж (измеряются на основании

прибыли от продаж и роста);

• «квалификационная лига», в которую входят недостаточно

эффективные подразделения (их показатели измеряются на

основании только доходов от продаж);

• «элитная лига», оцениваемая на основании успеха во внедрении

электронного бизнеса.

Глава 5. Финансовый директор — эксперт по оценке

223

Доступна также информация о тенденциях. Более того, для нужд

внутреннего контроля руководители высшего звена могут сравни-

вать показатели подразделений разных категорий (по размеру или

местоположению).

При определении прибыли от продаж в 200 подразделениях из

продаж вычитаются расходы на материалы и транспортировку, а также

местные расходы (персонал, устаревшие и излишние запасы, потери

запасов, невозвращенные долги, аренда и амортизация). Подраз-

деления стремятся к достижению стандартной суммы прибыли от

продаж. Производительность каждого подразделения сравнивается

с остальными. Нет жестко фиксированных целей — имеется система

поощрений с потенциально крупными выплатами для достойных,

основанная на производительности относительно прошлого года.

На уровне компании производительность измеряется по сравнению

с конкурентами.

Ежемесячно измеряется производительность каждого подраз-

деления и составляются таблицы производительности для опреде-

ления лучших и худших. Система отчетности открыта и динамична.

На любом уровне в компании в любое время каждый может увидеть

результаты. Предполагается, что подразделения будут использо-

вать эту информацию для самоуправления и контроля собственной

производительности. В Ahlsell нет специальных проверяющих — их

работу подразделения выполняют сами. Спрятаться негде — исклю-

чения, когда производительность не соответствует стандарту,

четко видны. Культура в Ahlsell поощряет успех и обучение на соб-

ственных ошибках. Ежемесячно всем работникам лучшего подраз-

деления доставляется домой букет роз. Кроме того, о подразделении

могут написать в корпоративном журнале, который выходит шесть

раз в год. Вы можете спросить: «Почему розы?» Слово «роза» по-

шведски — «ros» — омонимично аббревиатуре, расшифровыва-

ющейся как «рентабельность продаж» (ROS — return on sales).

Ahlsell обладает информационной системой, основанной на

высочайших этических ценностях. Гуннар Хаглунд поясняет: «Мы

создали систему, основанную на ключевых принципах самоуправ-

224

Финансовый директор новой эпохи

ления и внутренней конкуренции со свободным доступом к инфор-

мации. Мы урезаем все отчеты руководства до самого необходимого

уровня и самого простого формата. В нашей системе отчетности нет

посредников, «обрабатывающих» информацию или придающих ей

желаемый уклон. Производительность абсолютно прозрачна. Мы

используем только реальные цифры. Каждый может увидеть отно-

сительный успех или неудачу. Все это способствует обмену знаниями

и распространению лучших практик» [20].

* * *

К моменту окончания обучения или после первых нескольких

лет работы у многих руководителей складывается своя собственная

модель измерения. Однако скорее всего такая модель будет осно-

вана на принципах контроля. Оценка при этом становится целью,

ведущей к измерению производительности, бонусам и индивиду-

альным поощрениям. Бухгалтерские отчеты воспринимаются как

библейские истины. Однако в реальности все не так. Показатели дают

лишь грубые подсказки. Умение заключается в том, чтобы проана-

лизировать, интерпретировать значения показателей и понять, что

необходимо предпринять на их основе.

Объяснение значения измерения на всех уровнях организации

является важнейшей задачей финансового директора. Это образова-

тельная роль, которой не следует пренебрегать. Однако она требует

развитых навыков общения. Ключ в том, что показатели рисуют

картину траектории движения в определенном направлении — и фи-

нансовый директор должен этот путь указать.

Краткая памятка для финансового директора

• Остановите «манию измерений».

• На каждом уровне используйте только ключевые показатели (шесть

или семь).

• Основывайтесь на мягкой обратной связи, а не на жестких цифрах.

Цифры отражают только часть информации о производительности